1.1.产业链一体化经营

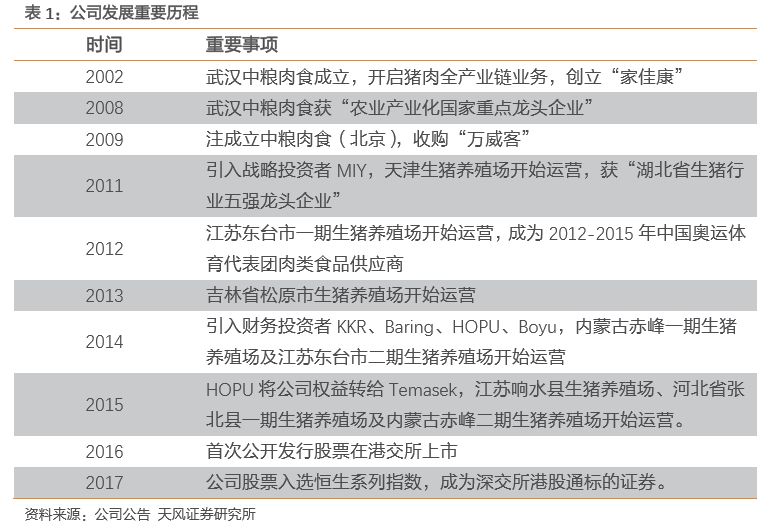

公司前身为成立于2002年的武汉中粮肉食, 2016年实现上市。2017年公司股票入选恒生系列指数,成为深交所港股通标的证券。

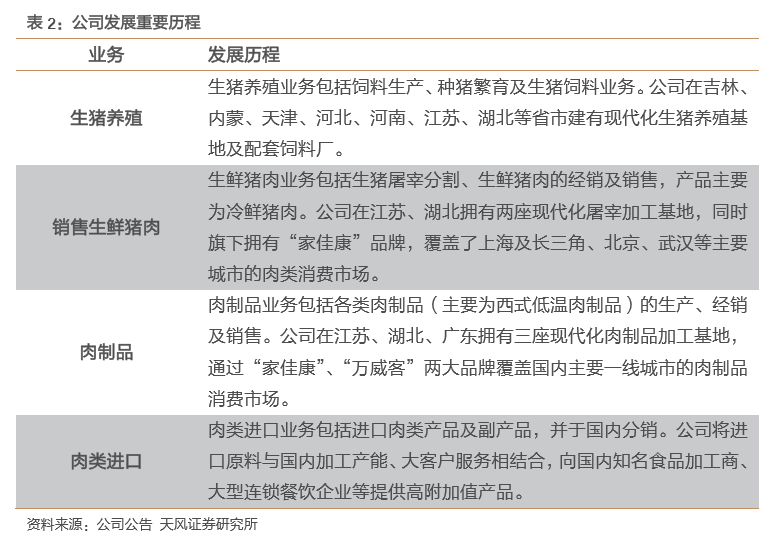

公司的业务包括饲料生产、生猪养殖、屠宰、鲜猪肉及肉制品的生产、经销与销售及冷冻肉类产品进口及销售,旗下拥有数十个猪场,两个屠宰加工工厂,两个肉制品加工工厂,以及两个核心品牌“家佳康”和“万威客”,垂直整合的业务模式覆盖了整个猪肉行业价值链。公司全力打造食品产业链,严格实施产业链全程品质监控,专注于确保食品安全。

2012年伦敦奥运会前,公司被国家体育总局指定为中国奥运体育代表团2012-2015年唯一肉类食品供货商。

1.2. 经营稳健发展

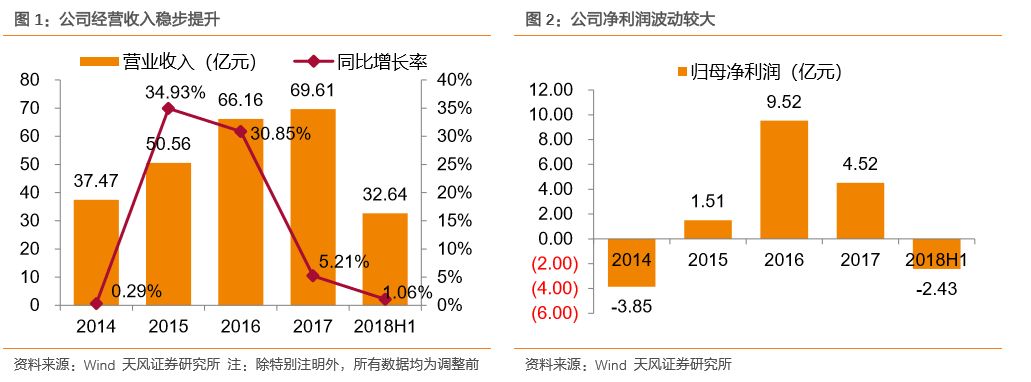

公司营业收入持续增长,2017年,公司实现收入69.61亿元,同比增长5.21%。2018年H1,公司营业收入达32.64亿元,同比增加1.06%。

2016年国内猪价的高位,2017年禁限养计划进一步落实,导致部分生猪集中出栏,叠加养殖效率提升的因素,行业重新转入供给过剩的局面,国内生猪价格同比回落。受此影响,公司 2017年实现归母净利润4.52亿元,同比下滑59.32%。2018年上半年,春节后猪价快速下行创近八年新低,公司实现归母净利润-2.43亿元,2015年以来首次出现负值。

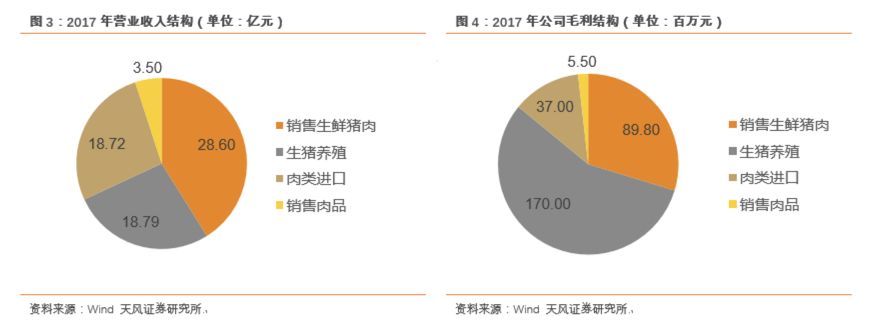

2013年以来销售生鲜猪肉一直是公司营业收入的主要来源,平均营收占比达40%。2016年,生猪养殖营收占比大幅提升,占比由14.95%提升至25.05%。2017年,公司营业收入主要来自于销售生鲜猪肉、销售肉品及肉类进口业务。

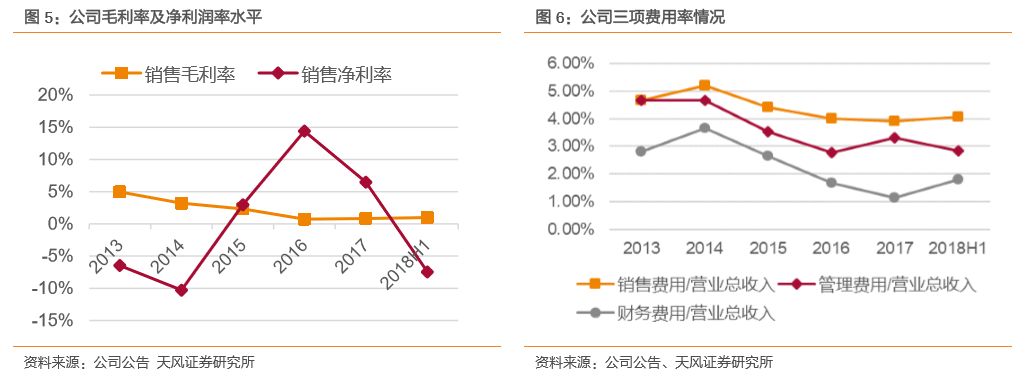

从盈利能力来看,公司毛利率和净利率受猪肉价格波动影响较大。2016年是猪价高位,公司销售净利率达14.39%。2017年由于产能过剩、市场供给过多,导致猪价下跌,公司净利率跌至6.49%。2018年上半年,由于整个行业处于市场下行期,公司净利率仍处于下降期,下跌至-7.45%。

2013年以来,公司三项费率持续减少。2018年上半年,销售费用/营业总收入、管理费用/营业总收入及财务费用/营业总收入分别为4.06%、2.83%及1.80%。

1.3. 股权结构

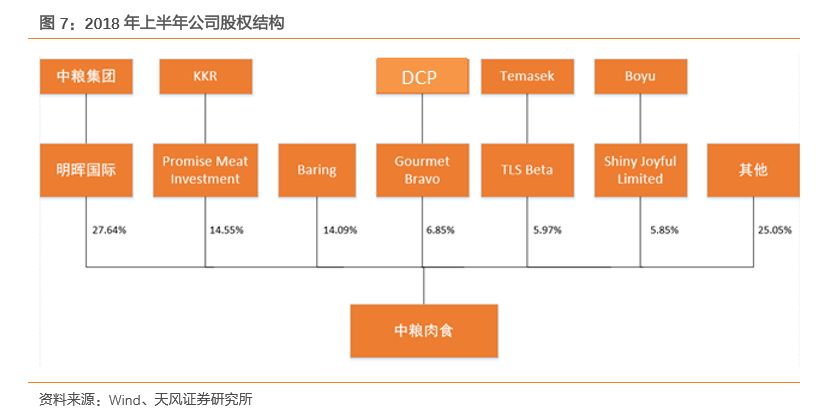

股权结构上,中粮集团是公司的主要股东及实际控制人。

为了加強资本,增強企业管治,公司于2011年引入MIY,并于2014年引入KKR、Baring、HOPU及Boyu作为首次公开发售前投资者。2015年HOPU将其权益转让给Temasek。引入战略投资者后公司的业绩有了明显的改善,有了启动IPO的基础。

2016年,公司实现上市,中间发生过多次股权转让。2017年10月,DCP公司旗下的Gourmet Bravo Ltd进入公司,成为公司第四大股东。其中,DCP创始人此前亦曾在KKR任职。

目前的股东结构如下:

公司于2015年3月27日采纳原股份奖励计划,代表KKR、Baring、Temasek及Boyu(合称原契诺人)售出购股权以供40名雇员向原契诺人认购共33,511,318股公司股份,行使价为每股股份1.00元。2017年3月27日,公司对原股份奖励计划进行修订,MIY将其所持股份的3%加入新股份奖励计划,行权价调整为每股股份1.37元。

2.1. 生猪规模化养殖进入黄金发展期

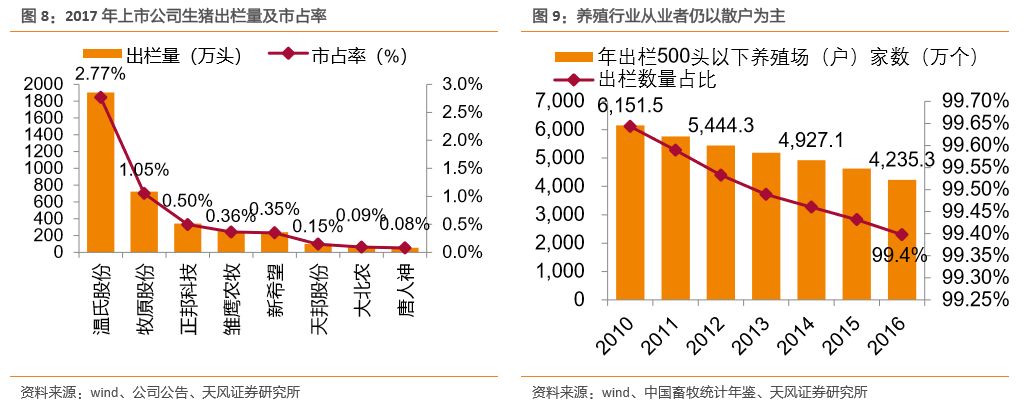

国内生猪养殖行业高度分散,集中度低,整合空间大。中国畜牧兽医统计年鉴显示,2016年,我国生猪养殖场数量约为4261万户,其中年出栏规模为500头以上的猪场数量仅占0.6%。截止2017年,国内最大的生猪养殖企业温氏集团,其1904万头的出栏量,市场占有率也仅2.77%。

国内生猪养殖行业的高度分散化,源自于国内生猪养殖行业的低规模化,即单一经营主体的经营规模过小,导致经营主体数量过多,行业高度分散。当下,随着城镇化的发展,国内养殖规模化进程进入快速发展期。

在养殖规模化发展趋势不可逆的前提下,相比于过去几轮猪周期,环保是这轮猪周期中最鲜明的外部因素。从2016年以来的养殖环保政策的收紧,加速产业结构的变迁,并由此带来了一系列新的变化。

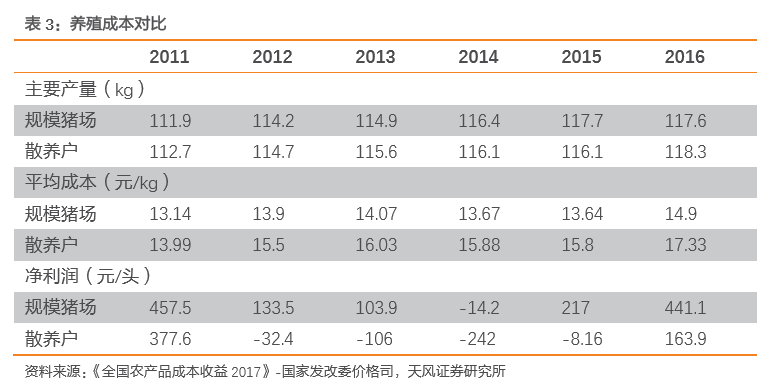

由于我国生猪养殖行业高度分散的小农经济特性,行业整体养殖效率低下导致养殖成本高企,从不同的数据源都显示,规模猪场凭借规模化和专业化优势,实现明显低于行业平均水平的养殖成本。

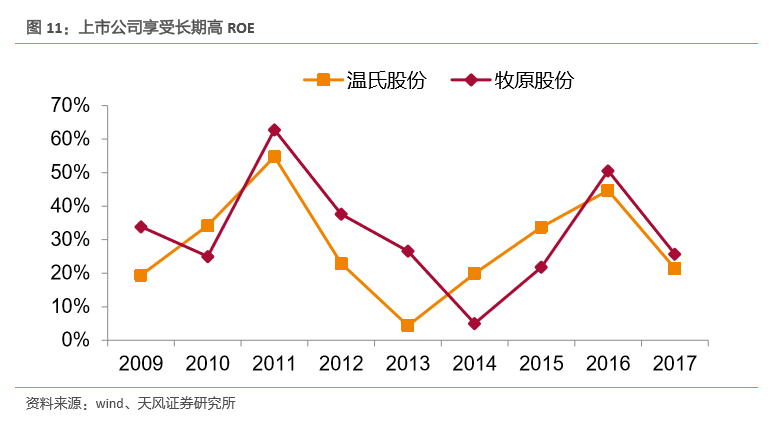

成本优势使得规模化养殖场的市场竞争力远强于散养户。养殖规模化发展的第一阶段,本质上,就是规模场替代散养户提高行业集中度的进程。成本优势之下,过去10年,养殖龙头企业享受到了超高回报。温氏股份和牧原股份平均ROE高达30%!

规模化养殖场的成本效率优势,本质上是源自于工业化的生产方式相对传统农业生产方式的效率优势。行业低规模化红利是中国生猪养殖规模猪场享有高盈利水平的根源所在。

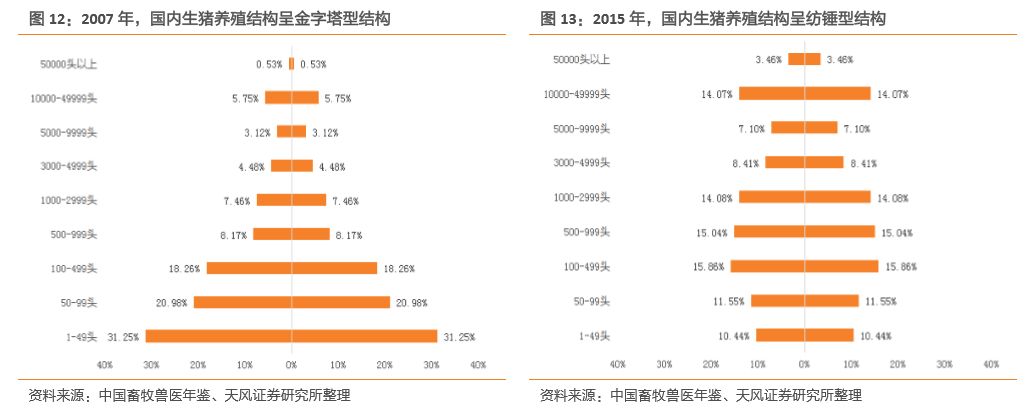

过去10年是国内生猪养殖规模化的起步阶段,推动养殖结构从原来的金字塔型向纺锤型转型。虽然规模化进程发展迅速,但还远未达到行业均衡状态。如上文所述,这一阶段仍有大量低效率的散养户存在,也就意味着规模养殖场仍有大量可替代的市场份额存在。

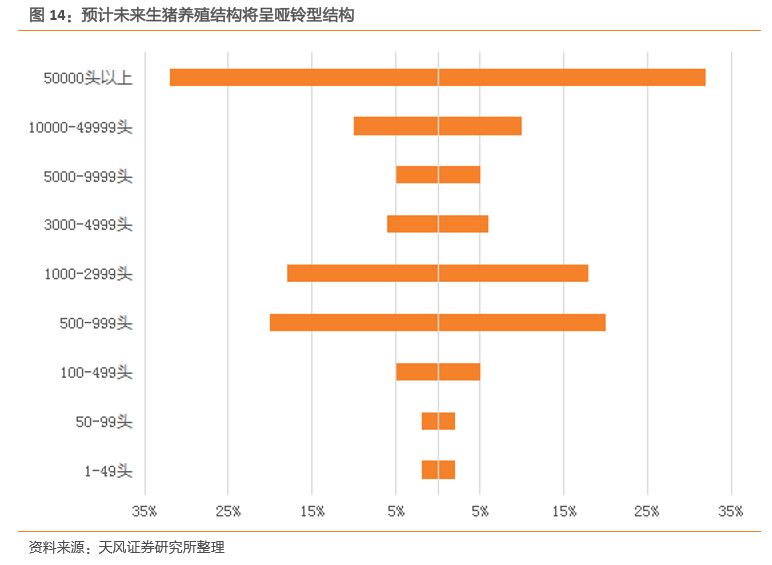

成本水平及资源获取能力决定了产业结构变迁方向,家庭农场以及大型养殖集团成本相对较低且资源获取能力较强,中小规模养殖场成本偏高,资源获取缺乏优势,我们认为,未来的产业结构将从当前的纺锤型进一步向哑铃型过渡。

这一产业结构的演进变化,需要规模化养殖集团的持续投入。而生猪养殖是重资产投资,规模扩张的资金需求量巨大。而对于非上市企业,其融资渠道较窄,资本开支规模受限,因此,行业规模化进程的完成还需要较长的时间。在可预见的10年内,龙头规模化养殖企业将迎来黄金发展期。

2.2. 猪价上涨周期渐进

2.2.1.猪价处于周期底部区间

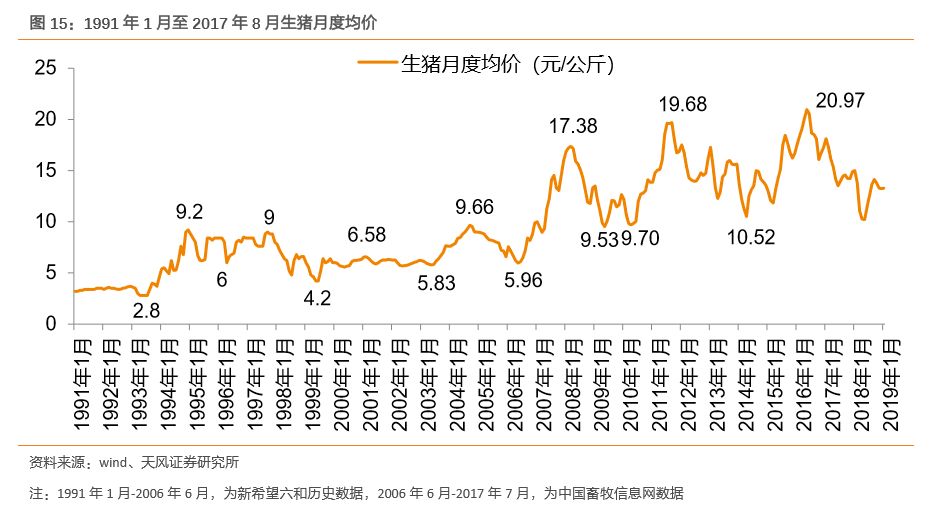

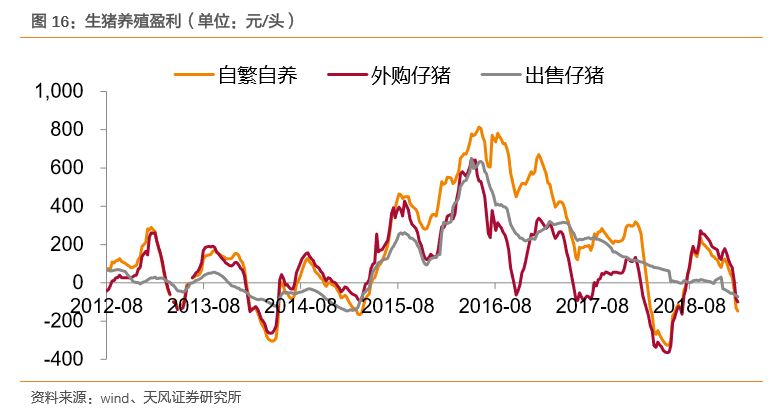

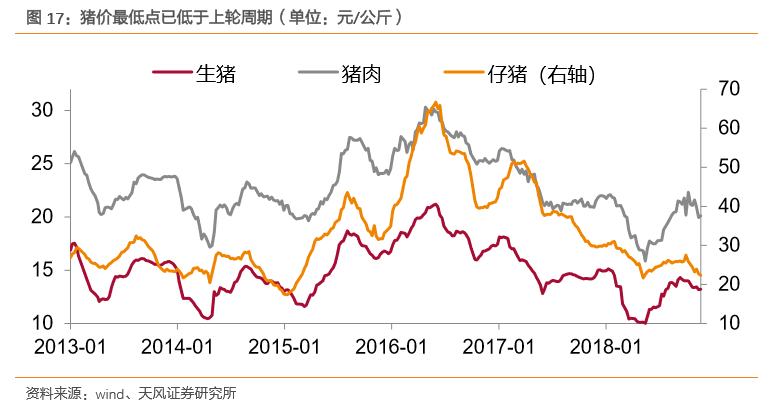

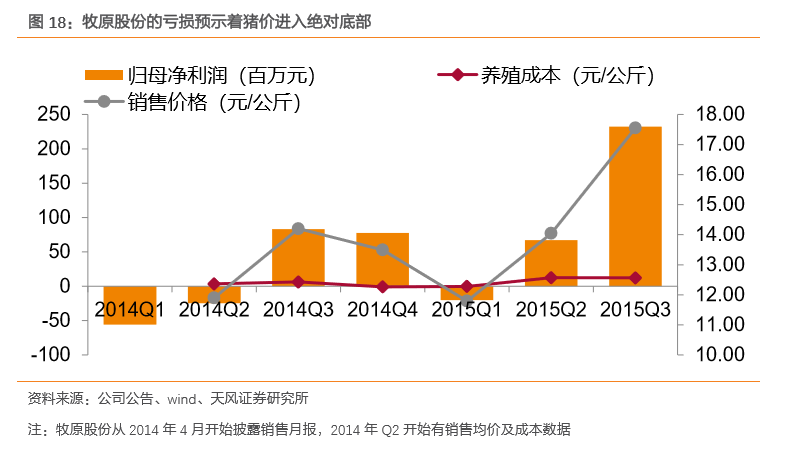

不论规模化如何发展,猪价周期波动的特征始终存在。本轮猪价下跌周期从2016年5月开始,至今下跌期已经历30个月,下跌时间足够长。本轮下跌周期中,全国性的养殖亏损周期长度虽然还较短,但是亏损期的亏损幅度却已经超过上轮周期。行业低点由现金流成本决定,这轮猪价低点不仅已经低于上轮下行周期的最低点,而且也低于行业的现金流成本。历史上看,当牧原出现季度性亏损之时,均是猪价阶段性底部。而牧原在2018年2季度则再次出现亏损期。

回顾猪价走势,从长期来看,受养殖成本上升等诸多因素影响,猪价在长期成上升趋势。但是在中期,不论中美,猪价都表现出了明显的周期波动特征。

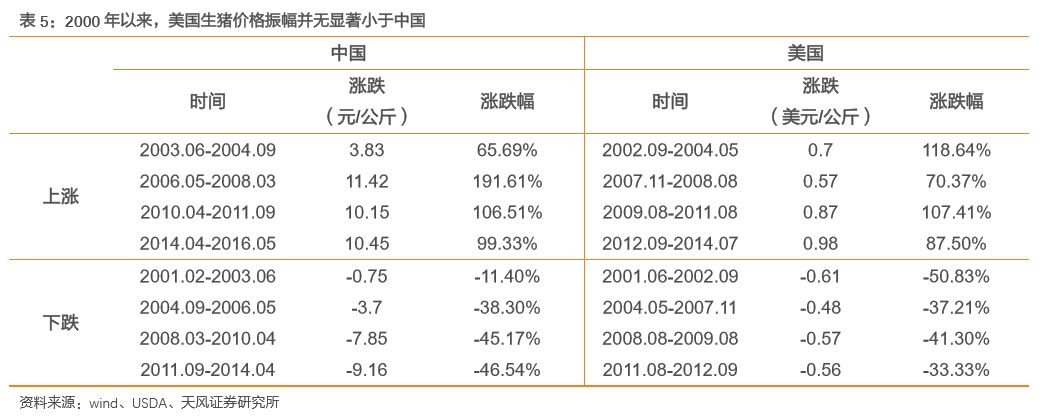

更重要的是,这种周期波动特征并不会随着养殖规模化的发展而消失。进入21世纪,美国生猪养殖规模化已经基本宣告完成,而国内正处于发展初期。对比2000年以来中美两国的猪价走势,两国产业结构存在巨大差异,但猪价的波动幅度却未能显现出明显的差异,尤其是涨幅方面。

本次猪价高点出现在2016年的5月份。从那时候开始至今,猪价已经下跌了30个月,即使扣除不考虑5月以来的反弹,猪价从高点下来也已经下跌了24个月。从下跌时间长度上看,已经跟前面几轮周期基本相同了。

行业的产能去化依赖于现金流的消耗。现金流除了用于产能扩张以外,则就只能依靠持续的亏损进行消耗。

从盈利角度看,wind数据显示,截至2019年2月1日,自繁自养生猪出栏亏损147.58元/头,外购仔猪出栏亏损100.29元/头,仔猪出售毛利-72.57元/头。从全国平均的角度看,目前行业处于亏损阶段。

但是,应该看到,本轮猪价下跌周期中,虽然行业从2018年的3月份才出现亏损,并且只持续了4个月的时间,但是,从亏损幅度来看,最大亏损额已经超过2014年行业底部的305元/头,达到326.3元/头。

也就是说,

虽然企业由于此前的长期盈利现金流相对充沛,但其现金流的流失速度也远超上轮周期。

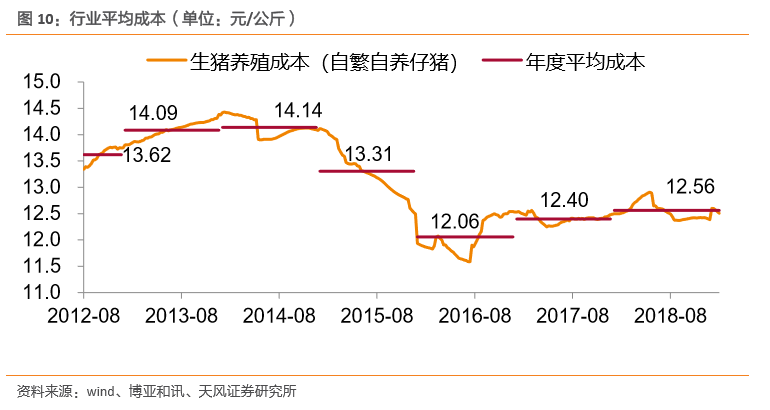

从现金流角度看,产业现金流成本约1000-1100元/头。成本决定了猪价的长期走势。由于玉米政策的转向,当前饲料成本较2014年显著下降,意味着新一轮猪价周期的低点是很可能低于2014年10.52元/公斤的均价。

从猪价走势看,2018年5月周度均价达到10元/公斤,

不仅低于了上轮周期的最低点,也低于行业的现金流成本了。

更进一步,从历史上看,当生产效率最高的企业都已经面临或者接近亏损,那么意味着行业价格已经离拐点不远了,至少已经达到价格的阶段性低点。

以牧原股份为例。2014年上市以来,每当牧原出现季度性亏损之时,均是猪价阶段性底部:

1)2014年上半年的亏损,对应上轮猪价的绝对低点;

2)2015年Q1的亏损,对应于上轮猪周期的启动;

3)2018年Q2,牧原股份再次出现亏损,猪价也创历史新低。

总之,从价格、盈利、现金流成本、龙头企业业绩表现等多方面考察,猪价均已达到周期底部区间。

2.2.2.产能去化持续,2019年猪价或迎反转

猪肉是最终消费品,因此,猪肉供应量=能繁母猪存栏(产能)×MSY(生产效率)×出栏体重(库存)。

1

、

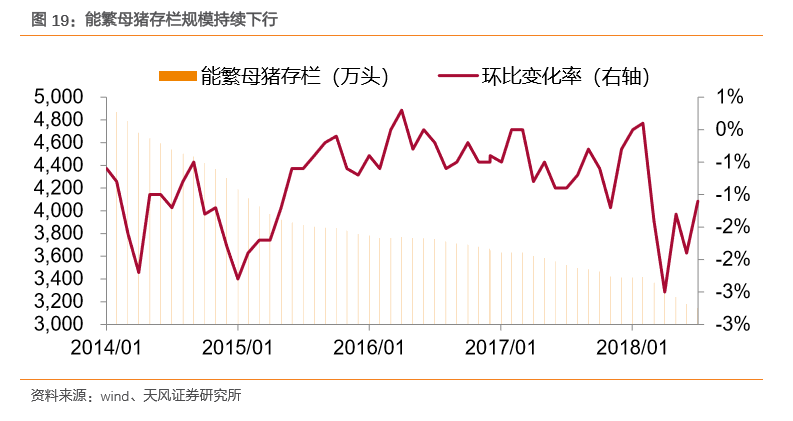

能繁母猪:持续下降

农业农村部数据显示,国内能繁母猪存栏规模从2012年10月以来持续下降。

而农业农村部能繁母猪存栏未能反映出当下这轮猪价下跌背后的母猪存栏增加,从2018年3月开始,农业农村部调整样本结构,增加规模化养殖场的比例。

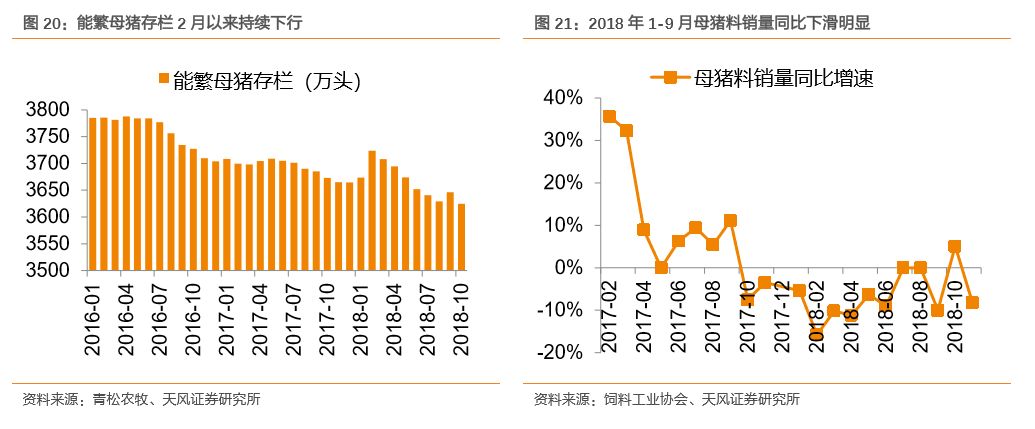

从数据验证角度来看,青松农牧数据显示,2018年能繁母猪存栏量从3月份开始快速回落,18年平均存栏规模低于17年。而饲料工业协会披露的母猪料销量数据。

2018年至今,母猪料产量同比大幅下滑。

总之,

2018

年能繁母猪平均存栏较2017年略有回落。换句话说,2019年的生猪出栏量大概率应较2018年有所下降。

2

、

MSY:2019年有下滑压力

MSY,即一头能繁母猪一年能够提供的出栏生猪数量,代表着母猪的生产效率。按照4个月怀孕期+6个月育肥期,能繁母猪存栏影响到的是10个月之后的生猪供应量。

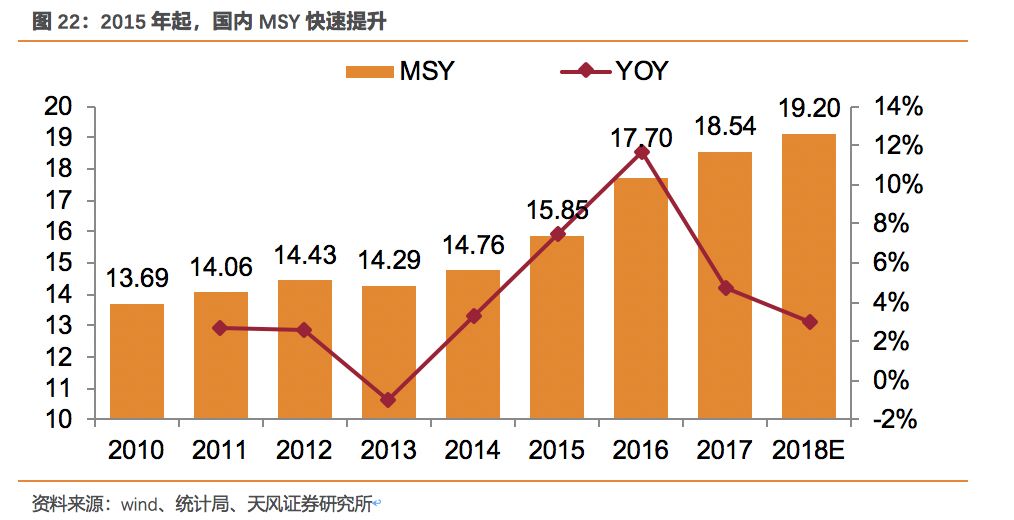

在以散养户占绝对优势年代,国内MSY基本稳定,保持在13.5-14.5之间。2015年开始,随着养殖技术的传播以及养殖规模化的快速发展,依赖于种猪基因、养殖管理精细度、疫病防控等多方面的改进,国内MSY进入快速提升阶段。到2017年,MSY已经提高到18.54!

换句话说,

2015年以来,MSY的提升,很大程度上弥补了能繁母猪存栏下降对于生猪出栏规模的负面影响。

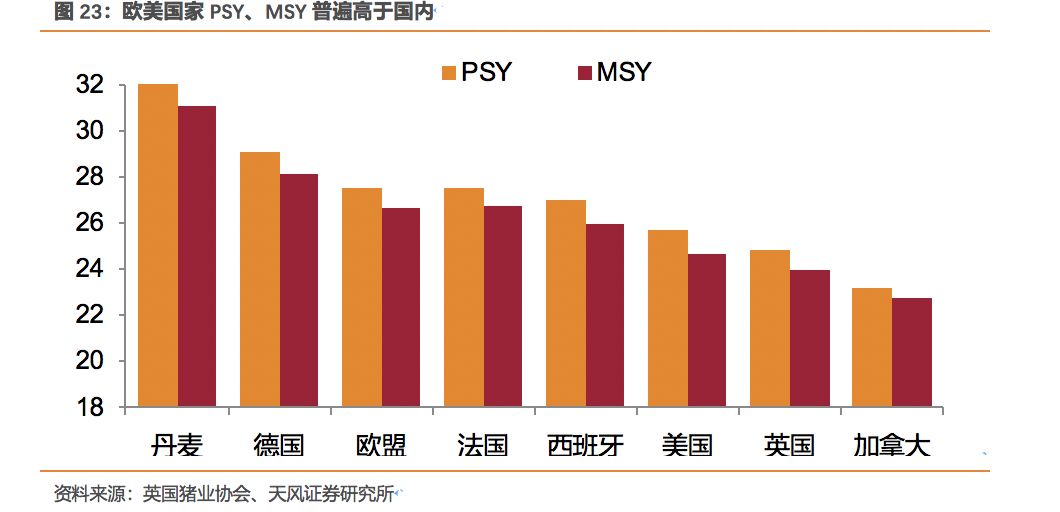

2016年,欧盟地区平均PSY 27.53头,MSY 26.68头;美国PSY为25.68头,MSY为24.63头。其中,受品种特点影响,法丹系国家的PSY要显著高于英美系的PSY。我们认为,

与国外相比,2017年国内仅18.54的MSY,从长期看,还有进一步提升的空间。

但是,从短期来看,MSY的提升是一个系统性工程,需要持续的技术积累。目前国内与国外的MSY差距已经有明显缩窄,短期内大幅提升的难度较大。

由于非洲猪瘟病毒相对稳定,根除难度大,因此,预计2019年国内非洲猪瘟疫情仍将频发。由于缺乏相关疫苗进行防控。虽然单起疫情造成的养殖损失相对较小,但是积少成多之下不可避免得会降低国内整体生产效率。因此,

随着疫病的扩散,将对行业生产效率造成明显损害,拖累行业MSY的提升。因此,我们认为,2019年国内MSY将停止多年增长势头,略有回落

3

、出

栏体重开始回落

出栏体重主要是取决于养殖成本。

长周期中,

出栏体重主要依赖于养殖效率的提升。

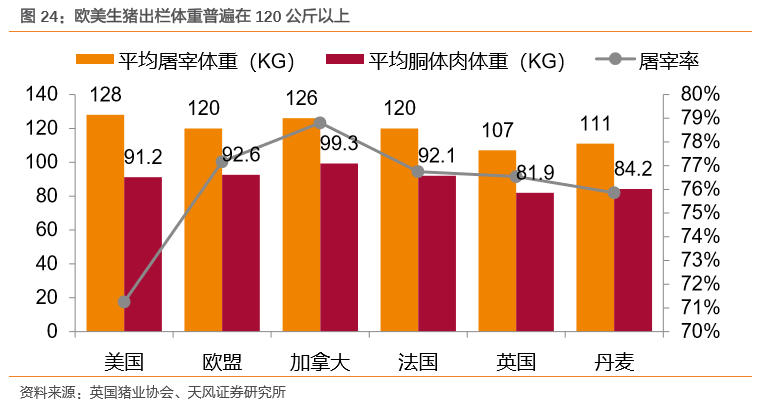

随着养殖技术的进步,增重成本趋势性下行,出栏体重则随之趋势性增加。2016年,欧美国家生猪平均屠宰体重约为124公斤,头均胴体肉产量约92公斤。

中周期中,

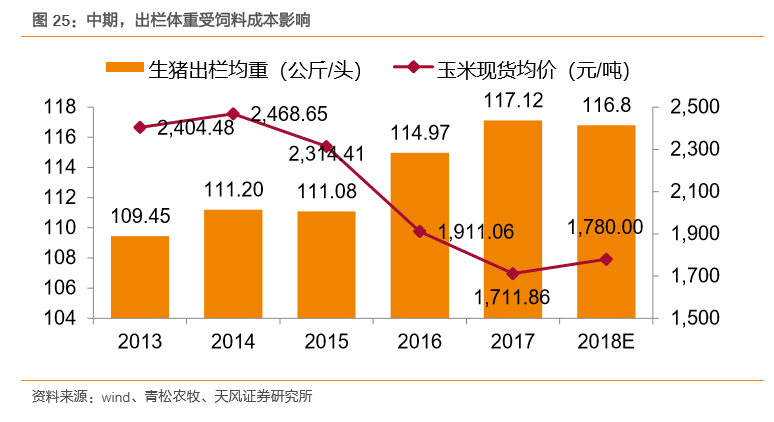

出栏体重主要受饲料成本的影响。

随着生猪体重的增加,料肉比上升,增重成本在提升。因此,存在一个成本收益最优的出栏体重。

饲料成本趋势性下降使得生猪增重成本下降,则养殖出栏体重将出现系统性的上升。

如前文所述,随着2015年开始玉米收储政策的转变,玉米价格的下降使得饲料成本大幅降低。受此影响,2016年以来,出栏生猪体重出现了系统性的提升。

短周期中,

出栏体重主要是受价格预期的影响。

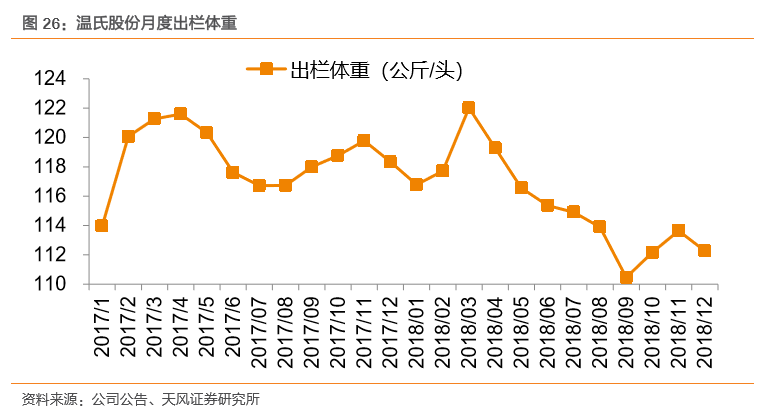

由于2018年3月以来猪价的快速回落,使得养殖场(户)对价格预期发生逆转。再加上近期非洲猪瘟的蔓延,从上市公司的销售月报可以看出,出栏体重出现了趋势性下降。因此,在中期成本上升短期猪价预期恶化背景下,2019年出栏体重将继续较2018年下降。

总之,我们预计,2018年能繁母猪存栏较2017年略有回落、2019年MSY提升相对有限,而出栏体重大概率将继续下行,

综合来看,2019年猪肉供应量略有下降,2019年猪价大概率要高于2018年。

3.1. 生猪规模化养殖进入黄金发展期

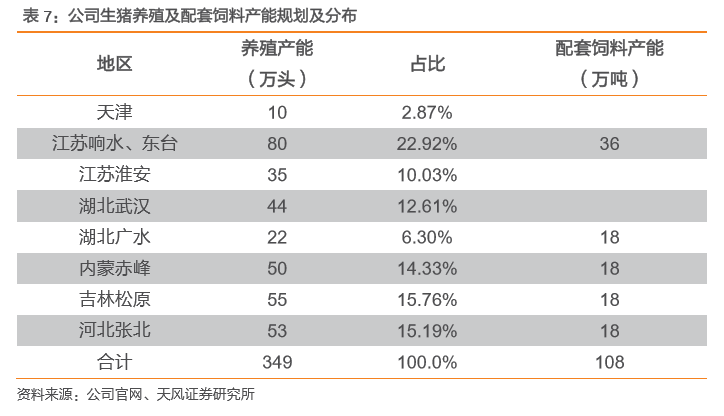

公司生猪养殖业务包括饲料生产、种猪繁育及生猪饲养业务。目前,公司在吉林、内蒙、天津、河北、河南、江苏、湖北等省市建有养殖基地及饲料配套厂。随着公司养殖产能的投放,上市以来,公司产能一直维持稳步增长的态势,带动公司生猪出栏规模的持续稳步增长。

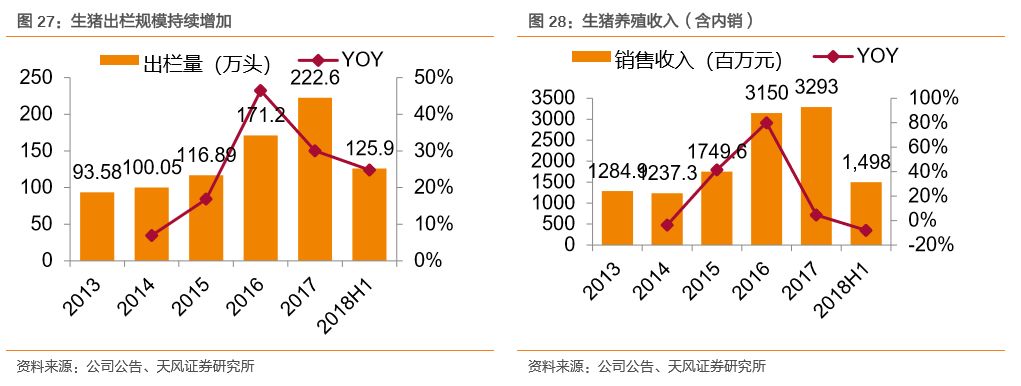

2018年上半年,公司实现生猪出栏125.9万头,同比增长24.8%,其中,“公司+农户”模式下的出栏规模为8.4万头。2018年全年,公司实现出栏255万头,同比增长14.56%。

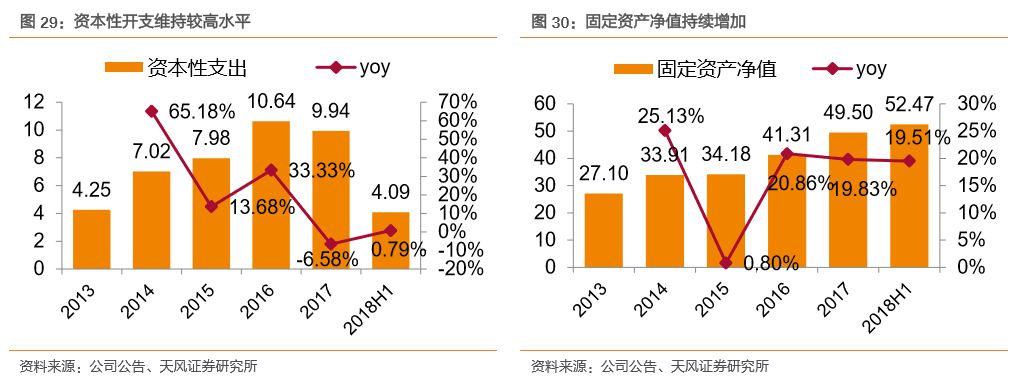

养殖业务的增长基于公司过去几年的持续投资。公司的资本性开支需求主要是各地的生猪养殖场及配套设施的建设。2016年,公司资本性开支达到上市以来的高峰10.64亿元,2017年支出规模虽然有所回落,但也有9.94亿元。持续的高资本性开支带来公司固定资产净值的稳步增加。

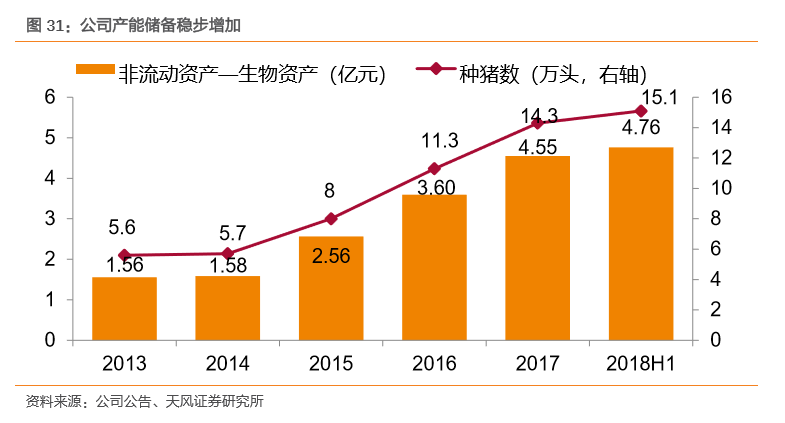

而公司非流动资产项下的生物资产也随着产能的扩张在稳步提高。截至2018年半年报,公司非流动资产项下的生物资产达4.76亿,存栏种猪达15.1万头。按照MSY 20 来计算,公司2019年出栏量有望达到300万头。

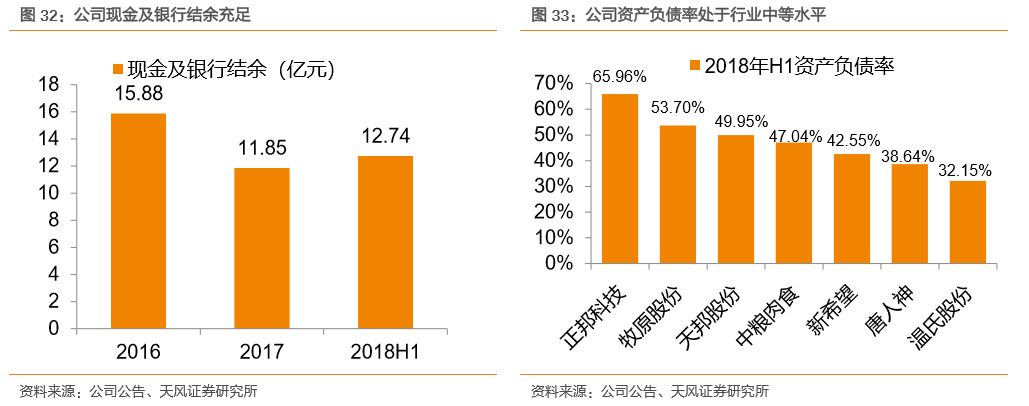

根据公司此前规划,目标是在2020年实现550万头养殖产能。目前来看,公司资金状况良好,具备实现发展目标的实力。根据公司公告,截止2018年半年报,公司拥有现金及银行结余约12.74亿元。公司资产负债率为47.04%,和国内其他生猪养殖上市公司相比,资产负债率处于中等水平,且公司未动用的银行融资额度还有76.18亿元,且银行借贷年利率在2.08%-4.99%,财务上仍有进一步扩张的潜力。

基于公司的产能、资金储备,以及扩张计划,我们预计,

公司2019-2020年的出栏量分别为300万、400万、500万头。