一、主要指标:盈利季度环比大幅改善,炼焦煤子板块表现最好

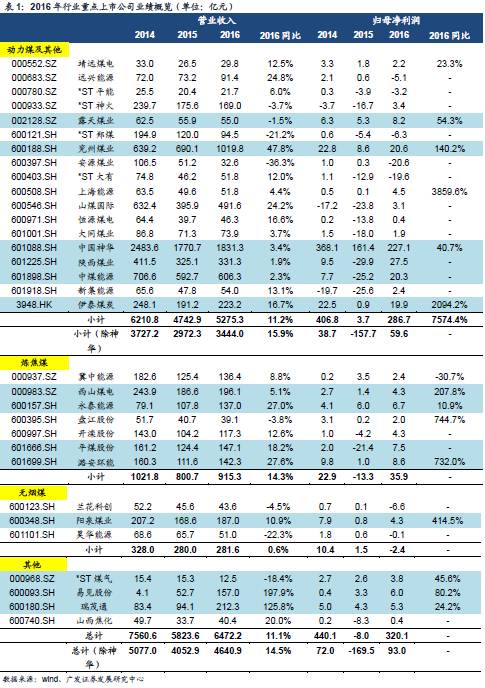

2016年随着煤炭行业供给侧改革持续推进,行业触底反弹,尤其是下半年以来煤炭价格大幅回升,多数公司业绩有明显改善。我们覆盖的32家公司中,盈利的公司有25家,其中陕西煤业、中煤能源等12家公司扭亏为盈,而远兴能源、平庄能源等7家公司由于计提了较大的资产减值损失或受其他业务拖累依然亏损,不过行业整体亏损面已降至22%(2015年亏损面为13家或43%)。

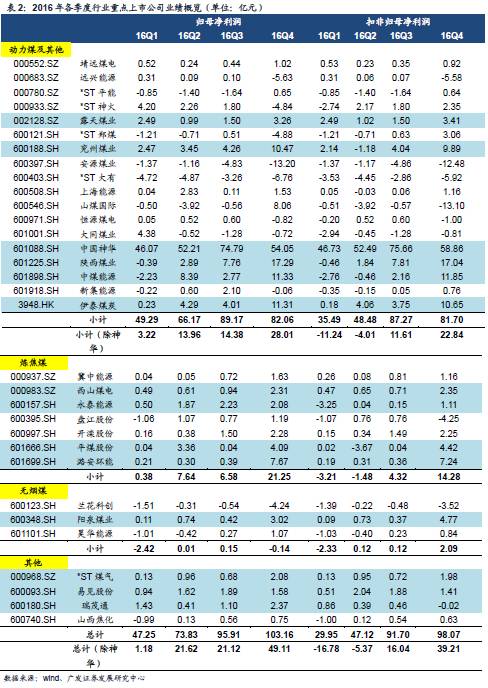

其中,28家煤炭开采企业16年实现营业收入6472亿元,同比增长11%;归母净利润和扣非后净利润分别为320亿元和267亿元(15年分别亏损8亿元和50亿元)。分季度来看,28家公司16年Q1-4单季度扣非后净利润分别为30、47、92和98亿元。

🔶

动力煤

:

16年盈利较好的公司包括陕西煤业(27.5亿元)、兖州煤业(20.6亿元)、中煤能源(20.3亿元)和伊泰煤炭(19.9亿元),其中4季度盈利均在10亿元以上。而安源煤业、大有能源、郑州煤电和平庄能源由于连续2年亏损严重,将被给予退市风险警示。其中,郑州煤电16年计提资产减值损失9.1亿元,扣非后净利润为1.8亿元。

🔶

炼焦煤

:

除冀中能源盈利下降外(主要是递延所得税影响),主要炼焦煤公司盈利均较好:潞安环能(8.6亿元)、平煤股份(7.5亿元)、永泰能源(6.7亿元)、西山煤电(4.3亿元)、开滦股份(4.3亿元)。其中,潞安环能和平煤股份4季度扣非后净利润分别达7.2亿元和4.4亿元,盈利超预期。

🔶

无烟煤:

主要无烟煤公司中阳泉煤业盈利相对较好,16年扣非后净利润为6亿元,4季度高达4.8亿元。兰花科创和昊华能源分别亏损6.6亿元和0.1亿元,兰花科创主要由于煤化工业务亏损较严重,而昊华能源则主要是全资子公司诚和国贸亏损较多。不过从扣非后净利润来看,昊华能源Q1-4分别为-1.0亿元、-0.4亿元、0.23亿元和0.84亿元,主营业务盈利仍在明显改善。

🔶

其他:

16年底完成资产重组置入煤层气业务的*ST煤气,全年实现归母净利润3.8亿元,同比增长45.6%。主营供应链管理和金融业务的易见股份和瑞茂通盈利6.0亿元和5.3亿元,分别同比增长80.2%和24.2%。而主营焦化业务的山西焦化16年也扭亏为盈,盈利水平(0.44亿元)仅次于2011年(0.53亿元)。

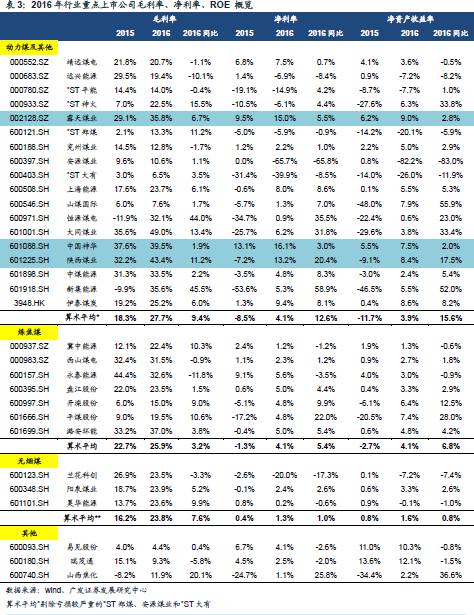

二、盈利能力:毛利率、净利率和ROE分别提升至25.8%、3.2%和3.2%

16年煤企盈利能力普遍有所回升,剔除亏损较严重的安源煤业、*ST大有、*ST郑煤和兰花科创,其余24家重点煤炭上市公司的平均毛利率、净利率和ROE分别为25.8%、3.2%和3.2%,同比提高6.7、6.3和7.8个百分点。

其中毛利率水平较高的公司包括:露天煤业、大同煤业、陕西煤业、潞安环能和新集能源,均达到35%以上。净利率水平达到10%以上的公司有*ST煤气、露天煤业和陕西煤业,其中*ST煤气的净利率高达30.3%。而*ST煤气、易见股份和瑞茂通的ROE较高,均达到10%以上。

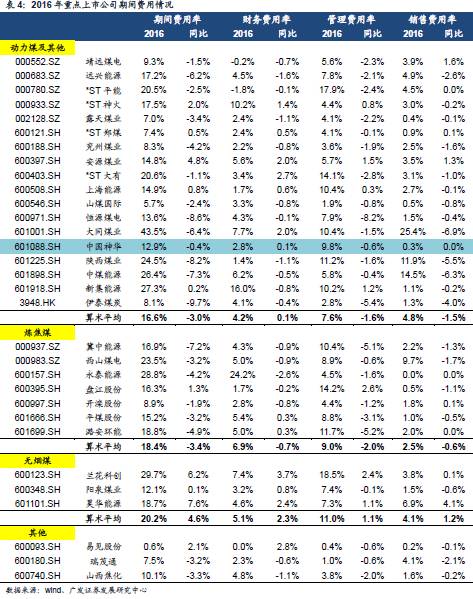

三、其他指标:期间费用率普遍有所下降,现金流明显好转

16年重点上市公司的期间费用率普遍有所下降,平均期间费用率为18.1%,同比下降0.6个百分点,其中管理费用率和销售费用率分别为9.2%和3.8%,较15年分别下降0.8和0.3个百分点。财务费用率为5.4%,同比提高0.8个百分点。

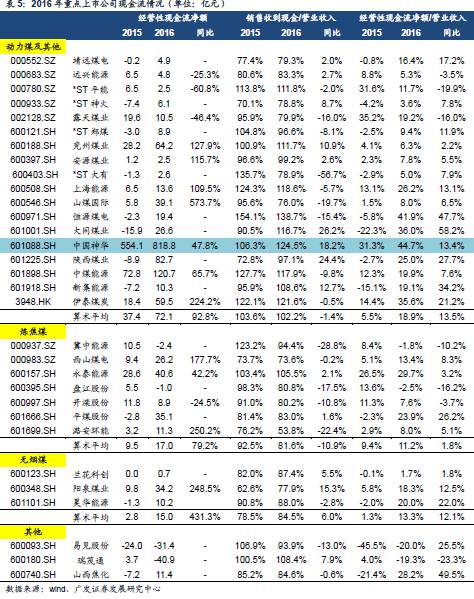

16年煤企的现金流情况明显好转,平均经营性现金流净额为34.7亿元,与15年同期16.6亿元相比提高了109.5%。经营性现金流净额上升(且为正)的重点公司达到24家,仅有4家的经营性现金流净额为负,分别为冀中能源、盘江股份、易见股份和瑞茂通。

此外,16年重点上市公司销售收到的现金与营收的比值平均约为89.4%,同比下降2.1个百分点;煤企经营性现金流净额/营业收入对的比值平均约为为14.5%,同比提高9.1个百分点。