如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、严佳、罗悦),感谢万分。

【东吴机械】陈显帆

18616532999

/周尔双13915521100

/朱贝贝18321168715/黄瑞连18217532383/严佳13916187418/罗悦18502542232

【三一重工】【中联重科】【晶盛机电】【杭可科技】【柏楚电子】【建设机械】【华测检测】【广电计量】【浙江鼎力】【恒立液压】

【智能制造】行业持续景气,看好自动化、激光等领域充分受益

9月工业自动化持续景气,行业复苏动能加大

。9月工业机器人产量23194台/套,同比+51.4%,1-9月累计产量160715套,同比+18.2%,增速明显加快;此外机床产量也连续6个月实现10%以上正增长,回暖趋势显著。相关工控、工业机器人企业的订单也在不断回暖,下游先进制造业中锂电、光伏、3C等需求旺盛,工业自动化基本面不断在改善,多元化的需求推动我国机器人行业持续增长。9月PMI指数51.5%,整个下游制造业持续向好。

IFR对未来三年工业机器人展望乐观,中国需求强韧性下进口替代有望加速。

根据IFR2020年度报告,2019年全球工业机器人销量37.3万台,同比-11.6%,其中中国销量14万台,同比-8.8%展现强韧性。IFR预计2020-2022年全球销量为46.5/52.2/58.4万台,同比+24.7%/12.3%/11.9%,展望乐观;目前受疫情影响,各国经济均处于转折期,而中国经济已于Q2开始恢复,工业机器人行业也率先恢复增长,且动能不断加大。我们认为随着国内景气度不断升级,国产机器人有望迎来规模扩张,进口替代弹性大,建议关注机器人龙头【埃斯顿】【拓斯达】,核心零部件龙头【绿的谐波】等。

激光行业将充分受益下游回暖,激光控制系统成长性高于行业,龙头【柏楚电子】最为受益。

柏楚电子在下游需求持续恢复下,Q3业绩快速提升超市场预期,订单量持续增长。中长期激光加工渗透率不断提升、应用场景不断拓展,我国激光加工市场较长时间内将保持增长;而激光控制系统不存在激烈价格战,所以增速高于激光行业;同时随着不断的品类拓展,柏楚电子的成长空间将进一步打开。其余建议关注【锐科激光】【杰普特】。

【锂电设备】LG电池业务收入历史新高,产能规划再升级利好设备供应商

受益于欧洲新车型的订单增量和中国的圆柱动力电池订单,2020Q3LG化学电池板块收入约188亿人民币,同比+42.3%,营业利润为10.1亿人民币,同比+138%,单季度收入和利润均实现历史新高。中国与欧洲产线爬坡顺利,Q2开始稳定生产,下半年新增产线调试加速;同时公司计划在欧洲、美国工厂再扩产能,计划从20年底的120GWh扩至23年底的260GWh。

LG 产能规划的再升级验证了我们此前的观点,在电动化大趋势下,各大电池厂均开启产能军备竞赛,预计设备环节将是电动车产业链未来三年增速最快、弹性最大的环节。目前设备公司估值普遍低于产业链平均估值水平,我们判断锂电设备有望迎戴维斯双击,建议重点关注:深度绑定LG的后道核心供应商【杭可科技】,电芯设备龙头供应商【先导智能】。其余关注:前道设备商【赢合科技】、【璞泰来】,中道激光设备商【大族激光】、【联赢激光】。

【工程机械】Q4旺季持续,建议持续重点关注龙头

根据CME观测,10月挖机(含出口)销量有望达2.53万台,同比+48%左右,依旧呈现较高增长, Q4旺季持续;我们预计全年挖机销量有望达30万台以上(同比+30%以上)。我们认为2021年虽然行业整体增速会回落,但仍保持稳定增长;挖掘机由于小挖需求+替代装载机的原因仍将保持确定性增长。未来几年工程机械行业波动估计维持正负5-10%,波动率将比上一轮要小很多,2024年后有望进入下一轮大的更新周期。低波动率周期里面更强调公司的产品竞争力和生产效率提升,坚定看好中国制造业智能工厂最优秀的公司【三一重工】,数字智能化+国际化将持续带来业绩弹性,全球竞争力逐步体现带来估值溢价,看好公司戴维斯双击的机会。【中联重科】起重机+混凝土机龙头,估值存在修复空间。【恒立液压】国内液压龙头,进口替代增长可期。

风险提示:

下游固定资产投资不及预期;行业周期性波动;疫情影响持续。

【柏楚电子】Q3业绩再超市场预期,上调全年盈利预测

【赢合科技】三季报业绩符合预期,下半年锂电设备主业迎收入和订单双复苏

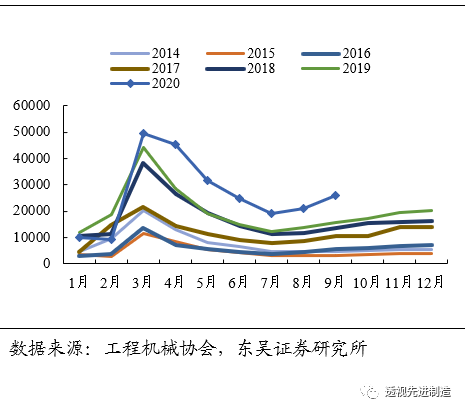

【工程机械】9月挖机销量有望+64%继续超预期,建议超配龙头

9月挖机销量同比+64.8%,海外市场逐步复苏。

2020年9月挖机销量26034台,同比+64.8%,延续销售强增长态势。9月国内22598台,同比+71.4%;出口3436台,同比+31.3%。2020年1-9月合计销售236508台,同比+32.0%,延续全年回升态势。其中国内212810台,同比+33.1%;出口23688台,同比+22.2%,在总销量中占比11.1%,与出口增速同步回升,Q3以来海外出口逐步复苏。

中挖销量超预期,龙头品牌集中趋势延续。

国内市场分吨位来看,9月小挖(0-18.5t)销量13,164台,同比+ 63.0%;中挖(18.5-28.5t)销量6,311台,同比+106.4%;大挖(>28.5t)销量3,123台,同比+13.8%。Q3中挖引领行业增长。4月国内小挖/中挖/大挖销量占比分别61.3%/26.6%/12.1%,同比+1.3pct/-0.4pct/-0.9pct。龙头厂商引领行业增长。预计9月国产龙头单月市占率近29%,累计市占率达26%以上;国产第二名累计市占率16%;海外龙头累计市占率11%。

工程机械下游需求强劲,Q4旺季有望持续。

2020年以来各项投资增速触底回升,疫情后赶工刺激设备需求强劲,地产链条超预期增长,基建地产项目开工拉动行业高速增长。展望四季度,年底国四法规切换,海外出口逐步回暖,融资环境改善及基建地产投资增速上升,疫情影响下旺季后移,我们预计工程机械整体需求依然强劲。10月份核心零部件厂商油缸排产同比+40%,挖机销量高增态势有望持续。

重点推荐【三一重工】:

行业周期弱化+智能工厂+全球化带来持续业绩弹性,未来三年业绩CAGR=16%,看好公司戴维斯双击的机会。【中联重科】起重机+混凝土机龙头,预计未来三年业绩CAGR达26%,估值存在修复空间。【恒立液压】国内液压行业龙头,海外拓展+泵阀全面放量,增长可期。

【锂电设备】Q3电动车销量如火如荼,看好设备环节率先受益

9月电动车全面开花,多重利好叠加,布局正当时。

1)特斯拉及造车新势力Q3销量持续高增,同时特斯拉国产版再次大幅降价打开市场空间+ModelY上量,将带动国内电动车TOC端市场爆发;2)欧洲政策强刺激下德英两国大超预期,欧洲9月销量预计接近14万辆再创新高,全年翻番至110万辆,21年碳排考核趋严及补贴力度持续,叠加新车型上市,高增长可持续。

全球电动化加速趋势下,电池供需缺口持续扩大,市场迎来新一轮动力电池产能扩张周期,设备公司将显著受益。目前估值低于产业链平均估值水平,我们判断锂电设备有望迎戴维斯双击,建议重点关注:深度绑定LG的后道核心供应商【杭可科技】,电芯设备龙头供应商【先导智能】。其余关注:前道设备商【赢合科技】、【璞泰来】,中道激光设备商【大族激光】、【联赢激光】。

【光伏设备】建议重点关注有订单+有业绩+有持续性的光伏设备板块

我们认为可再生能源渗透率中长期将不断提升是大趋势,随着成本不断下降,平价时代到来,未来5-10年渗透率将加速提升,建议重点关注设备投资机会。

硅片环节:

210或者18x大硅片技术路线拉长硅片扩产景气周期。随着隆基、中环、晶科、上机、晶澳启动新一轮大尺寸硅片扩产潮,我们测算未来三年每年硅片设备需求超百亿。我们重点看好国内硅片设备龙头【晶盛机电】(非隆基客户扩产,晶盛90%的市占率,1GW对应约2亿元订单),公司光伏业务20年初至今的新签订单量同比+50%左右,2020年8月单晶炉单日出货量达21台,是2019年6月单日出货量6台的3倍以上。

电池片环节:

HIT电池路线进展顺利,技术迭代带来设备空间可观。随着未来银浆与靶材成本下降,按照5亿/GW的投资额有望带来超500亿的设备空间。8月宣城开盛已经落地首批订单,预计山煤、阿特斯、通威、隆基、爱康等HIT项目有望年内陆续落地,国产设备商将迎合计3GW左右批量订单。我们重点看好【某丝网印刷机龙头,异质结具备整线能力】。【捷佳伟创】产品线广、协同性强的电池设备龙头。

组件环节:

终端装机景气将带来新增组件需求,叠加大尺寸电池片技术迭代,存量产能更新也将带来较大需求。建议关注串焊设备龙头【奥特维】,2020年1-7月新签订单合计约15亿元,在手订单约21亿元;【金辰股份】国内光伏组件设备龙头。

【半导体设备】中芯国际部分供应商受到美国出口管制限制更严,设备在内的国产化刻不容缓

美国技术管制加强,中芯国际受限制,半导体产业链国产化迫在眉睫。

10月5日,中芯国际公告称,美国商务部工业与安全局对向中芯国际出口的部分美国设备、配件及原物料做出进一步限制,须事前申请出口许可证后,才能向中芯国际继续供货。对中芯国际来说,由于在设备、材料方面对美国的供应商有较严重依赖性,中芯国际晶圆产线的正常生产可能会受一定影响。我们认为,虽短期来看,中芯国际正常生产压力增大,可能缩减全年资本支出,后续国产设备的入场也会受影响。但长期看,美国技术出口管制加强,将进一步加强整个半导体产业链全面国产化决心,本土代工厂设备国产化率有望加速提升。

近期国内主流晶圆厂招标持续进行,国产设备商中标率提升。

1)华力集成:8月以来累计释放30台工艺设备需求,其中国产设备14台,国产化率47%。国产设备商中,盛美半导体中标2台清洗设备及1台氧化炉;北方华创中标1台退火设备及2台溅射设备;中微公司中标3台刻蚀设备。2)长江存储:自年初以来的密集招标仍在继续, 7月又开启新一轮(第41批)招标。其8月以来累计释放278台工艺设备需求,其中国产设备24台,国产化率9%。国产设备商中,盛美半导体中标9台清洗设备;华海清科中标10台抛光设备;北方华创中标1台沉积设备。3)中芯绍兴:8月以来累计释放10台工艺设备需求,其中国产设备4台,国产化率40%。

重点推荐半导体设备龙头【中微公司】,

进入全球供应链的国产刻蚀设备龙头;

【北方华创】

多业务布局的晶圆设备龙头;重点推荐【至纯科技】,国内清洗设备龙头,二季度出货10+台设备,处于产能扩张阶段;大硅片设备龙头

【晶盛机电】

;建议关注

【长川科技】

。

【硅片设备】大硅片亟待国产化,蓝海板块迎风而上

光伏级向半导体级拓展是晶硅生长设备厂的成长之路。

硅片是光伏和半导体的上游重要材料,主要区别在于半导体对于硅片的纯净度要求更高,由光伏向半导体渗透是硅片厂及硅片设备厂的成长之路。晶盛机电与连城数控是国内领先的晶硅生长设备商,均从光伏级硅片设备向半导体级硅片设备突破。

半导体大硅片亟待国产化,龙头设备厂有望受益下游需求爆发。

目前中国大陆仅少数几家企业能产8英寸硅片,主流的12英寸大硅片对进口依赖度更高。《瓦森纳协议》新增对12英寸大硅片的出口管制,大硅片国产化刻不容缓,而设备国产化是其中的关键一环。目前12寸级别的硅片设备,以晶盛机电为首的国产设备商仍在验证中;未来随着半导体硅片的国产化加速,我们认为国内率先通过验证的设备厂商有望充分受益。

重点推荐大硅片设备龙头【晶盛机电】,

已具备8寸线80%整线以及12寸单晶炉供应能力,大硅片国产化浪潮下最为受益。此外建议关注【连城数控】【沪硅产业】【中环股份】【神工股份】。

【智能制造】制造业复苏下工业自动化持续回暖,看好激光等领域充分受益

工业自动化持续回暖,行业复苏进行时

。8月工业机器人产量20663台/套,同比+32.5,增速创下2018年6月以来新高;此外机床产量也连续5个月实现10%以上正增长,回暖趋势显著。相关工控、工业机器人企业的订单也在不断回暖,下游先进制造业中锂电、光伏、3C等需求旺盛,工业自动化基本面不断在改善。我们认为随着国内疫情影响减弱,通用自动化行业回暖趋势延续,建议关注智能制造龙头【埃斯顿】【拓斯达】等。

激光行业将充分受益下游回暖,激光控制系统成长性高于行业,龙头【柏楚电子】最为受益

。柏楚电子在下游需求持续恢复下,Q2业绩快速提升超市场预期,预计下半年订单有望延续快速增长态势。中长期激光加工渗透率不断提升、应用场景不断拓展,我国激光加工市场较长时间内将保持增长;而激光控制系统不存在激烈价格战,所以增速高于激光行业;同时随着不断的品类拓展,柏楚电子的成长空间将进一步打开。其余建议关注【锐科激光】【杰普特】。

三一重工:控股股东拟发行可交债募资80亿,交易层面影响较小。

控股股东三一集团此次拟发行可交债募资不超过80亿,主要是为了优化资产负债结构,抓住数字化、智能制造及相关产业战略机遇,进一步推动数字化转型,有望培育新的产业。市场担心此次可交债意味着控股股东减持,但我们认为短期并无冲击,长期影响小。参考三一集团在2016年发行的可交债情况,转股价比发行时的股价高50%左右,而强制转股价在此基础上还有30%的溢价,从2017-2019陆续三年才转股完成;故我们推断此次发行转股价也存在较大溢价空间,短期内对二级市场并无冲击,长期影响也不大。

短期行业需求旺盛,景气周期拉长将修复估值,中长期智能化+数字化提升竞争力,龙头成长空间可期。

剔除疫情影响,2020年工程机械虽进入复苏中后期,但更新需求带动下维持较高景气度。今年疫情影响下国家加大基建投资稳增长,将拉长行业景气周期,增加未来两年增长确定性,预计下半年基建项目开工刺激需求拉动行业高增长。按照目前工程机械龙头估值水平看,我们认为被低估,市场过度担忧市场景气高点下滑风险,预计这一轮周期持续性有望超预期,工程机械企业的估值有待修复。中长期我们认为三一重工在数字化、智能制造方面的布局有望进一步提升其全球竞争力,2019年三一的人均产值(410万)已超过卡特彼勒(约350万);同时三一具备产品性价比、服务渠道及资本扩张实力的竞争优势,我们预计随着公司海外份额长期趋于提升,海外收入年复合增长率有望达30%,长期增长规模可观。

盈利预测与投资评级:

我们继续维持2019年年初以来的观点,坚定看好中国最具全球竞争力的高端装备企业:高端产品结构优化+规模效应+出口增长将持续带来业绩弹性,全球竞争力逐步体现带来估值溢价,看好公司戴维斯双击的机会。我们预计 2020-2022年公司归母净利润分别为152/176/189亿元,对应PE分别为14/12/11倍,参考国内外可比上市公司,我们认为公司PE估值被低估,给予2020年目标估值至15倍PE,对应市值2280亿,目标价至26.9元,维持“买入”评级。

风险提示:

下游基建房地产增速低于预期,行业竞争格局激烈导致盈利能力下滑。

晶盛机电:短期看:牵手蓝思布局蓝宝石,优质客户保障利润贡献。

1)对晶盛机电的意义:国内蓝宝石材料龙头供应商,绑定龙头客户拓展广阔的终端应用领域。此次合作公司将作为核心原材料供应商切入消费电子下游的新市场,未来需求确定性强。我们预计未来2-3年应用于手机盖板的蓝宝石材料销售将实现由0到1的突破,下游需求的确定性变强将保障蓝宝石业务的利润贡献大幅修复。2)对蓝思科技的意义:公司系国内盖板玻璃龙头,绑定龙头材料商未来成本优势明显。蓝思科技已与苹果、三星、华为、小米等知名客户形成了长期稳定的战略合作关系,未来随在消费电子上蓝宝石盖板渗透率提升,下游蓝宝石盖板需求有望大幅增加,蓝思提前市场锁定晶盛优质产能保障长期供应能力。

中期看:晶盛将切入手机盖板、miniled等广泛的消费电子市场,打开蓝宝石销售空间。

消费电子行业供给创造需求+规模效应降本,调高蓝宝石业务预期。2020上半年公司蓝宝石业务实现收入6700万元,成本6360万元,进展整体不及公司自己预期,主要系公司蓝宝石材料原有应用领域主要为LED领域,行业景气承压+LED用蓝宝石价格较低导致盈利不及预期。而此次合作公司借助蓝思科技切入消费电子领域,预计将快速拓展下游需求空间。

供给端看:(1)公司所处的长晶设备及晶体生长环节价值占比达70%;(2)批量出货将带来规模降本效应,提升公司产品盈利能力。(3)此次借助蓝思科技间接进入国际一线手机厂商的供应链体系,将打开公司在蓝宝石领域的下游客户,未来有望在“下游客户变多+消费电子应用领域变广”两方面实现市场拓展,叠加规模效应降本带来盈利能力提升。

需求端看:(1)消费电子行业蓝宝石应用范围广,目前渗透率较低,预计将成为蓝宝石行业增长的主要驱动力。(2)相较LED领域,消费电子用的蓝宝石单价更高,盈利能力更强,但是消费电子行业典型的属于供给引领需求,未来随着产能释放规模扩张,需求有望快速增加。

长期看:从设备到材料,材料业务长远看有望再造一个晶盛。

高投入对应未来高收入,业务占比有望大幅提升。2016年公司非公开发行募集资金13亿元,其中投入蓝宝石三大项目共计金额8.8亿元。截至20年6月30日,公司实际投入资金2.8亿元,预计三大蓝宝石项目均于2020年末完工。公司持续投入蓝宝石项目说明看好下游需求空间大,此次合作进一步加深蓝宝石业务布局,体现了公司对于蓝宝石产品的信心,预计2021年在蓝宝石业务上将会开始贡献可观的利润。参考晶盛与中环股份的合作(合资成立无锡中环领先),蓝思的蓝宝石系列产品销售将保障晶盛机电蓝宝石材料订单,同时晶盛借助蓝思科技的资源进行合作技术研发、长期持续扩产等。随着公司对于蓝宝石项目的持续投资,产能将进一步增长,未来蓝宝石业务占营收比例有望大幅增长,持续贡献可观收入。

盈利预测与投资评级

:暂没有考虑蓝宝石业务对公司的盈利的增厚,我们预计公司2020-2022年净利润分别为8.6/11.7/15.8亿,对应 PE 为42/31/23,维持“买入”评级。

风险提示:

下游扩产进度低于预期,半导体业务进展不及预期。

【工程机械】工信部将加快推进工程机械和重卡电动化

近日,工信部网站发布了关于政协十三届全国委员会第三次会议第1535号提案答复的函,其中提到:下一步,工信部将联合相关部门发布实施《推动公共领域车辆电动化行动计划》,加快推进工程机械和重卡电动化。

【半导体设备】前三季度我国集成电路生产量达1822亿块,同比增长14.7%

10月19日,据国家统计局网站消息,初步核算,前三季度,全国规模以上工业增加值同比增长1.2%,上半年为下降1.3%。其中,三季度同比增长5.8%,比二季度加快1.4个百分点。9月份,规模以上工业增加值同比增长6.9%,增速比8月份加快1.3个百分点,连续6个月增长;环比增长1.18%。其中,集成电路表现较为亮眼,我国集成电路在前三季度同比增长14.7%。在产品产量上,我国集成电路在九月份生产了241亿块,前三季度总共生了1822亿块。

【半导体设备】9月北美半导体制造商全球订单同比+40.3%

据SEMI于9月发布的《 9月设备市场数据订阅》订单报告,2020年9月,北美半导体设备制造商的全球订单为27.5亿美元(平均三个月)。账单数字比2020年8月的最终水平26.5亿美元高3.6%,比2019年9月的19.6亿美元高40.3%。北美半导体设备制造商的9月份订单再度增长,尽管流行病和地缘政治紧张局势带来了挑战,但半导体行业仍然保持弹性。

【光伏设备】2020年1-8月我国太阳能电池出口量同比增长12.43%

据海关数据显示,2020年8月中国太阳能电池出口数量为2.7亿个,同比增长12.43%;1-7月太阳能电池累计出口数量为18.4亿个,较去年同期增长23.82%。2020年8月中国太阳能电池出口金额为16.6亿美元,同比增长2.14%;1-8太阳能电池累计出口金额121.4亿美元,较去年同期下跌7.53%。从前8个月出口数据看,我国太阳能电池出口量稳步增长,海外市场对太阳能电池需求正在逐渐增长;从出口金额来看,8月电池出口平均单价为6美元/个,较7月平均单价下跌9.15%,回落至去年年底的价格水平,电池出口量涨价跌。

【锂电设备】LG化学计划圆柱电池产能扩充两倍

外媒消息,LG化学表示,计划将特斯拉等公司使用的圆柱电池的产能提高两倍,并考虑在欧洲和北美扩张,以满足激增的需求。LG化学还表示,目前正在开发“新型”圆柱电池,该电池的容量将提高5倍,功率提高6倍,但没有详细说明。目前LG化学和CATL为特斯拉在中国制造的Model 3提供电池,LG化学并没有提出计划将圆柱电池产量增加的具体时间。但可以看出,其研发的“新型”圆柱电池很可能在未来流向特斯拉。

【柏楚电子】前三季度归母净利润同比增长44.74%

10月22公司发布2020年三季报,公司前三季度实现营业收入3.85亿元,同比增长38.57%;归属于上市公司股东的净利润2.76亿元,同比增长44.74%;归属于上市公司股东的扣除非经常性损益的净利润2.16亿元,同比增长18.96%。

【中联重科】每10股派发现金红利人民币2.1元

10月20日,公司发布公告,2020年半年度利润分配预案为:以实施2020年半年度利润分配时股权登记日的总股本为基数,向全体股东每10股派发现金红利人民币2.1元(含税,H股股东分配方案另行实施),不送红股,不以公积金转增股本。截至2020年10月20日,公司实施本次分配方案的总股份数为7,918,698,044股,其中A股6,530,490,958股、H股1,388,207,086股。

【晶盛机电】拟授予激励对象的限制性股票423.56万股

10月20日,公司发布2020年限制性股票激励计划,拟授予227名激励对象的限制性股票数量为423.56万股,占本激励计划草案公告日公司股本总额128,448.9364万股的0.33%。第一类限制性股票120.00万股,占本激励计划草案公告日公司股本总额的0.09%,占本激励计划拟授予限制性股票总数的28.33%。第一类限制性股票为一次性授予,无预留权益。第二类限制性股票303.56万股,占本激励计划草案公告日公司股本总额的0.24%,占本激励计划拟授予限制性股票总数的71.67%。授予价格为15.41元/股。

【赢合科技】前三季度归母净利润同比+17.4%

10月23日,公司发布发布2020年三季报,2020Q1-Q3实现营收17.5亿,同比+26.7%;实现归母净利润2.8亿,同比+17.4%;扣非归母净利2.5亿,同比+11.4%。受益于持续加大研发投入,加强一体化和集成化创新,公司锂电设备性能和品质持续提升,市场竞争力持续提升,客户结构及订单质量持续优化,前三季度与CATL、比亚迪、LG化学、盟固利、ATL、冠宇、中航锂电等国内外一流企业签订锂电设备订单,新签锂电订单合计超过20亿元。

【科沃斯】前三季度归母净利润同比+147.17%

10月24日,公司发布发布2020年三季报,2020Q1-Q3实现营收41.4亿,同比+20.25%;实现归母净利润2.5亿,同比+147.17%;扣非归母净利1.6亿,同比+88.8%。2020年三季度,科沃斯和添可两大自有品牌业务收入实现较快增长,较上年同期分别增长67.1%和297.4%,推动Q3单季度公司整体业务收入较上年同期增长71.07%

图1:9月挖掘机销量26034台,同比+65%