碳化硅(SiC)应用将在2019年迎来爆发!

许多市场正面信号显示,SiC功率器件的市场应用正在加速

2016年,Yole曾称“SiC功率半导体市场是确定且真实的,前景看好”。这一趋势在2017年看来,并未改变。在和产业界相关厂商的交流中,我们了解到了许多正面信息,这些厂商对SiC功率器件市场越来越有信心。那些曾经只是对SiC产生好奇的终端应用客户,现在已经开始尝试SiC,并为确定的项目开发了样品,这将在未来几年驱动SiC应用规模的增长。SiC所带来的附加值已经获得了广泛的认同和肯定。市场已经从客户认识和培育阶段,走向了尝试和应用阶段,对于SiC晶体管来说尤为如此。

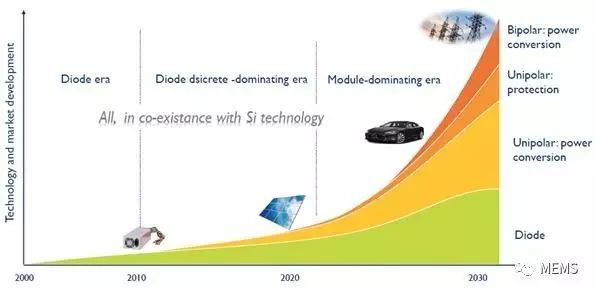

SiC功率半导体市场驱动力发展路线图

除了广泛的正面反馈,许多其它信号也显示市场对SiC功率器件的应用正在加速。在电动汽车领域(xEV),领先的中国xEV制造商BYD(比亚迪)已经确认了在其车载充电器上应用了SiC。SiC现在已经获得了实际的应用,而不再仅仅停留在试验阶段。和xEV市场一样,xEV充电基础设施市场也在快速增长,必将助推SiC功率器件的市场增长。越来越多不同的厂商已经确认,在其xEV充电设施的设备中采用SiC功率器件。

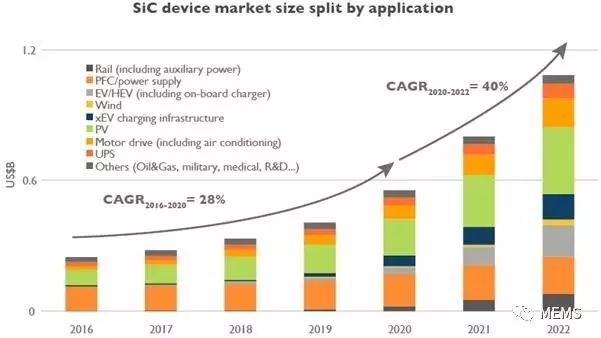

自2014年以来,Yole已经是第三次调高对SiC功率半导体市场的预期,尤其是针对2020年以后的阶段。Yole预计到2022年,SiC器件整体市场规模将增长至10亿美元以上。2022年以后市场增长速度将进一步加快,2020~2022年期间的复合年增长率(CAGR)可达40%。功率因素校正(PFC)/电源和光伏(PV)逆变器等应用将推动近阶段的市场增长。未来,xEV相关应用、轨道交通及其它应用,预计也将助推SiC功率器件市场的增长。

本报告阐述了Yole对SiC功率器件在不同细分领域应用的理解和认识,详细介绍了SiC功率器件的市场数据,并按应用进行了分解,包括PFC/电源、PV、xEV及其充电设施、UPS、马达驱动、风电、轨道交通以及其它应用。

2016~2022年按应用细分的SiC功率器件市场预测

已经形成但仍在发展的SiC功率器件供应链

回首16年以前,首款SiC功率器件商业化的初期,市场上只有两家供应商:Infineon(英飞凌)和Cree(科锐),Cree的功率和RF(射频)器件业务此后分拆出了Wolfspeed。此后的十年间,SiC功率器件市场并没有实质性的变化,因为SiC功率器件在此阶段一直在向产业证明自己的价值。

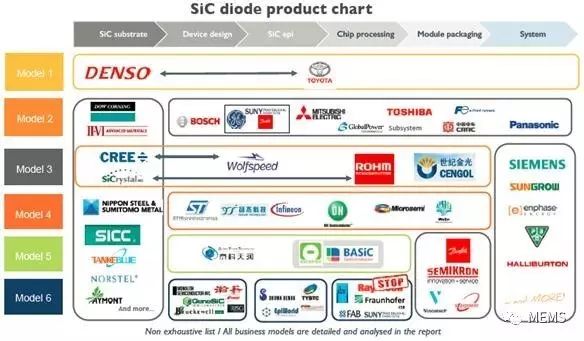

SiC二极管产业链图(部分)

2009~2010年期间市场好像突然出现了转机,越来越多的器件厂商开始供应SiC二极管。到了2017年7月,全球SiC二极管供应商总数量已经达到了23家。SiC晶体管供应商总数也在不断攀升。尤其值得关注的是,2016~2017年,SiC MOSFET供应商数量翻了一番,并且,这一数字预计接下来还将进一步增长。

随着SiC器件市场的发展,产业供应链逐步形成,从晶圆到外延(EPI)、芯片制造、模组封装,再到最后的系统级终端用户,具有多种不同的商业模式,例如:

- Wolfspeed和Rohm(罗姆)垂直整合了从衬底到模组;

- Mitsubishi Electric(三菱)和Fuji Electric(富士)垂直整合了从芯片到终端系统;

- 许多其它厂商则分饰了供应链中的不同角色。

SiC功率器件产业供应链一直在演变,不断有新的厂商进入,以及原有厂商的离开。2016~2017年期间尤甚,Yole特别列出了以下值得关注的市场变化:

- 在晶圆级,Dow Corning(道康宁)在被Dow(陶氏化学)并购后进行了重组。随着Dow和Dupont(杜邦)的合并,将对道康宁未来的SiC晶圆业务打上一个问号,道康宁可是全球主要的SiC晶圆供应商之一。还需要特别关注的并购是中国财团对Norstel的收购。并购完成后,Norstel在中国福建开建了一家全新的工厂,以扩大产能。

- 尽管Raytheon(雷神)在2017年终止了其SiC代工业务,但是代工业务模式还在。这帮助了那些无晶圆或轻晶圆(fabless/fab-lite)SiC厂商的产品推出,并使产业更容易获得并应用SiC技术。现在,这一代工模式正由X-Fab在Power America的支持下推动。Yole预计其它代工厂也将逐步进入该市场。

本报告了提供了SiC功率半导体产业总览,覆盖了从材料到外延到模组的完整价值链。本报告还阐述了Yole对当前市场动态和未来发展趋势的理解和认识。

SiC模组已然到来

全面的SiC模组样例

2017年,SiC功率半导体市场仍由分立器件主导,包括分立二极管和晶体管。但是,市场即将发生改变。混合模组已经在一些应用中渗透,例如PV应用,全SiC模组已然到来。

SiC晶体管对于高压、高功率应用的优势尤其明显。目前正在驱动SiC功率器件增长的市场包括轨道交通、马达驱动、xEV以及逆变器等,这些市场都倾向于应用SiC模组。事实上,SiC功率半导体供应商们都在行动。让我们看一下2016~2017年期间的重大事件:

- 功率半导体第一大制造商Infineon开始规模量产全SiC模组;

- GE(通用电器)就SiC模组的生产与Danfoss(丹佛斯)建立合作。

SiC模组厂商现在已经不仅限于推出产品,它们还在竭力促进市场应用。例如,新款模组的发布,大多伴随着驱动电路解决方案的推出,以帮助设计人员克服与驱动相关的难题。其它包括功率堆栈、功率总成或功率模块等“即插即用”型集成解决方案,也开始在市场上出现。它们能够帮助那些想要在产品中应用SiC模组,但是自身又不具有设计能力的终端用户。

本报告详细介绍了SiC二极管、晶体管和模组产品的市场状况。覆盖了按二极管和晶体管细分的芯片市场;按分立二极管、分立晶体管、混合模组和全SiC模组细分的器件市场。本报告还提供了对电压功能器件市场的详细分析。

报告中涉及的部分公司: