>2017

年

5

月

12

日,美的集团实际控制人何享健大宗交易减持

3,232.84

股,参考市值

11.2

亿元;

>2017

年

5

月

15

日,老板电器高管(任建华、任罗忠、何亚东、任富佳、沈国良、王刚、夏志明、沈萍萍、唐根泉、张国富、赵继宏、张林永)减持公司股票共

284

万股,参考市值

1.08

亿元。

5

月

17

日,在两家白马龙重要股东减持的影响下,家电板块下跌

1.39%

,其中:老板电器股价下跌

4.35%

至40.9元,领跌家电板块;美的集团股价下挫

2.69%

至

34.37元

。市场对前期领先优势较大的家电板块的担心急剧提升,大家的问题是:

家电白马龙头大股东减持是有效的见顶信号吗?2017年消费行情是否已经走到终点?

分析这两个问题,我们选择从历史、动机和行业基本面趋势三个角度来看一看这一次的回调是下跌的开始,还是上涨的插曲。

关于估值的问题,请参见

找一个继续搞家电股的理由。

1

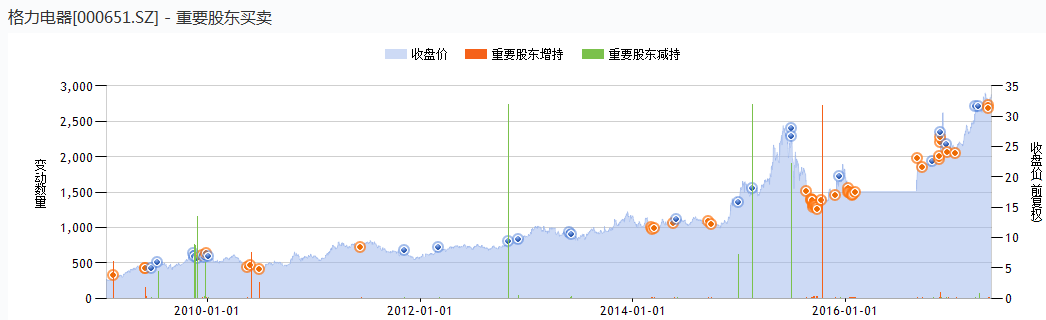

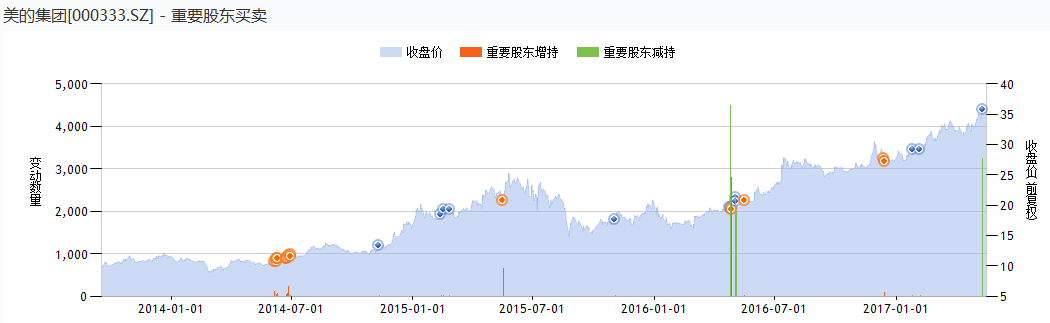

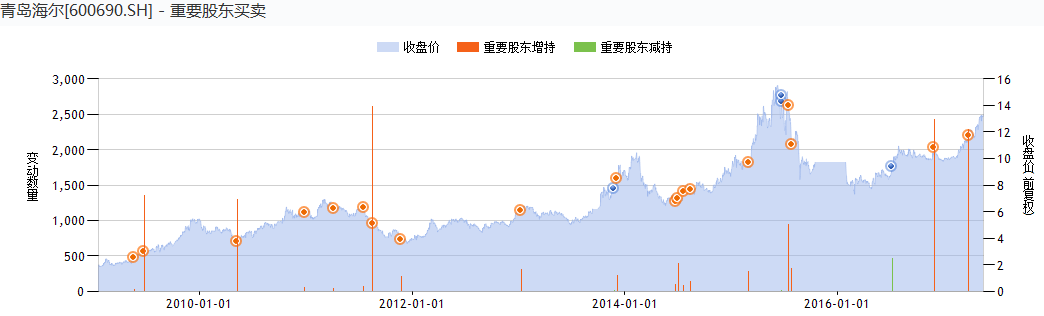

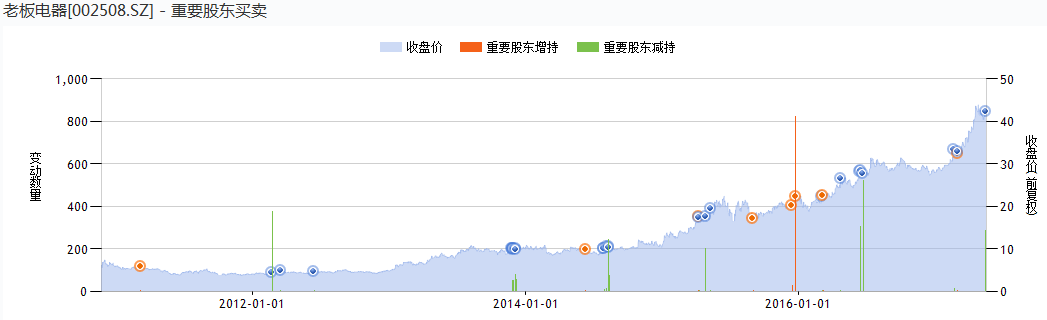

、历史:增减持常见,在短期中有一定的“先见之明”,但与中期趋势相关不高

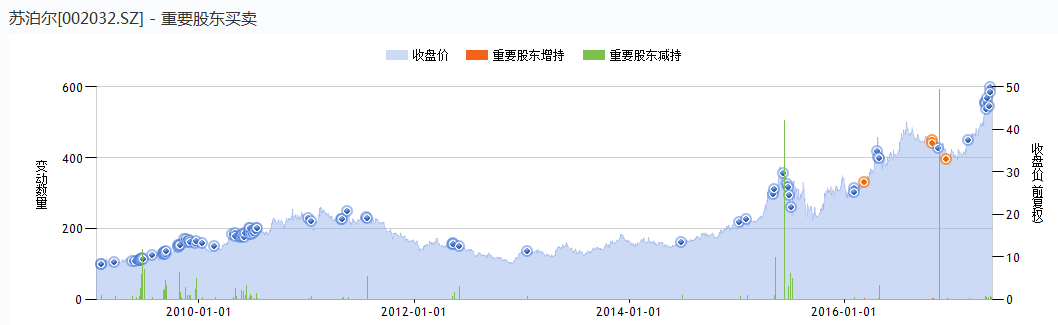

我们把家电主流的“白马龙头”格力电器、美的集团、青岛海尔、老板电器、苏泊尔从

2009

年至今的重要股东(实际控制人、高管等)的增减持历史展现如下。图中一个蓝色的点代表一次减持,一个橙色的点代表一次增持。总体而言,

重要股东减持可能在很短期中与股价的走势相关,但是并不改变中期走势。

格力电器只在

2015

年“股灾”前出现了一次“精准”的减持,其他的增减持难言有预见性。

美的集团在

2014

年的增持最具远见,但是后来的增减持并无过人之处。

青岛海尔在

2015

年“股灾”前出现了一次“精准”的减持,但是其他增减持无特别意义。

老板电器减持次数明显多于增持,但是减持与股价见顶(哪怕是阶段性见顶)都没有太多关联度。

苏泊尔,减持占大多数,大幅减持后的股价似乎容易出现阶段性回落,但是中期趋势并不受影响。

2

、动机:减持就是看空吗?

A

股大股东和高管减持往往理由是“改善生活”这一类。这都是借口,股票买卖不会说谎。我们应该关注的是,

5

月美的和老板的减持行为模式与以往是否有所不同,相比“清仓式”减持,这两者是否也有相似的行动目标?

美的集团和老板电器在减持后均向投资者表示:

1)

减持幅度不大(何享健减持量占其总持股约

1.4%

,老板电器高管减持占解禁总数比例的

1/3

);

2)

年内没有进一步减持计划。

因此,不能简单下判断说减持就是不看好公司发展前景。

理性地看,

减持是客观事实,但是有节制、常规性的增减持也是客观事实

。

历史的数据告诉我们,

重要股东减持可能在很短期中与股价的走势相关,但是并不改变中期走势,那么当他们的增减持模式不变,这个历史规律也不太会变

。站在目前的位置,有理由相信,美的集团和老板电器的减持行为已经对市场情绪产生了负面的影响,并且可能会持续数个交易日,但是

没有理由认为这是“中期拐点”

。

3

、基本面比此前预期的更差了还是更好了?

4-5

月,投资者对家电板块的分歧主要集中于“估值”上,同时对基本面的讨论也在增加,其中对“地产周期”的担忧为最多:一二线地产下滑,基本面是否面临大拐点?

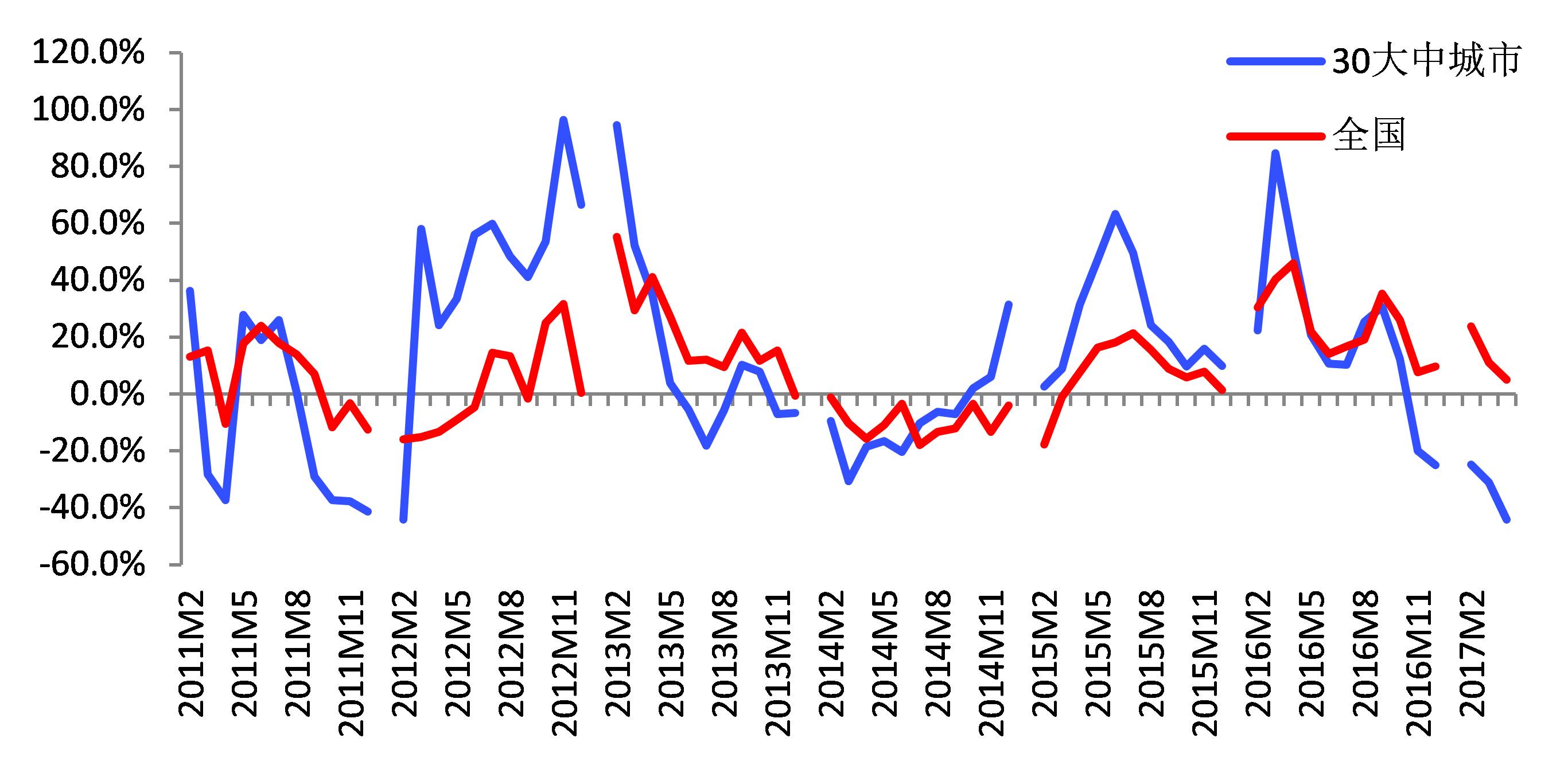

从目前行业运行情况看,一二线市场地产成交量的下滑毫无怀疑地会对家电需求形成边际上的负面影响(滞后

2-3

个季度),其中厨电和空调子行业相关度较高。对比全国商品房销售面积和

30

大中城市商品房销售面积同比增速(下图,当月数据,数据来源:

Wind

),可以看出一二线地产成交下滑明显,但三四线地产市场的稳定性较高(至

2017M4

仍旧保持明显正增长)。以地产周期角度看,一二线需求压力在

2017H2

预计会有明显体现,但是全国整体的需求并不会出现系统性的下挫(只是增速有所回落)。

PS.

关于这一点市场已经有充分讨论了。

因此,

2017H2

家电行业内销整体量增速预计回落无疑。

但这不是基本面的全部!

看完量,我们还需要看价和成本。

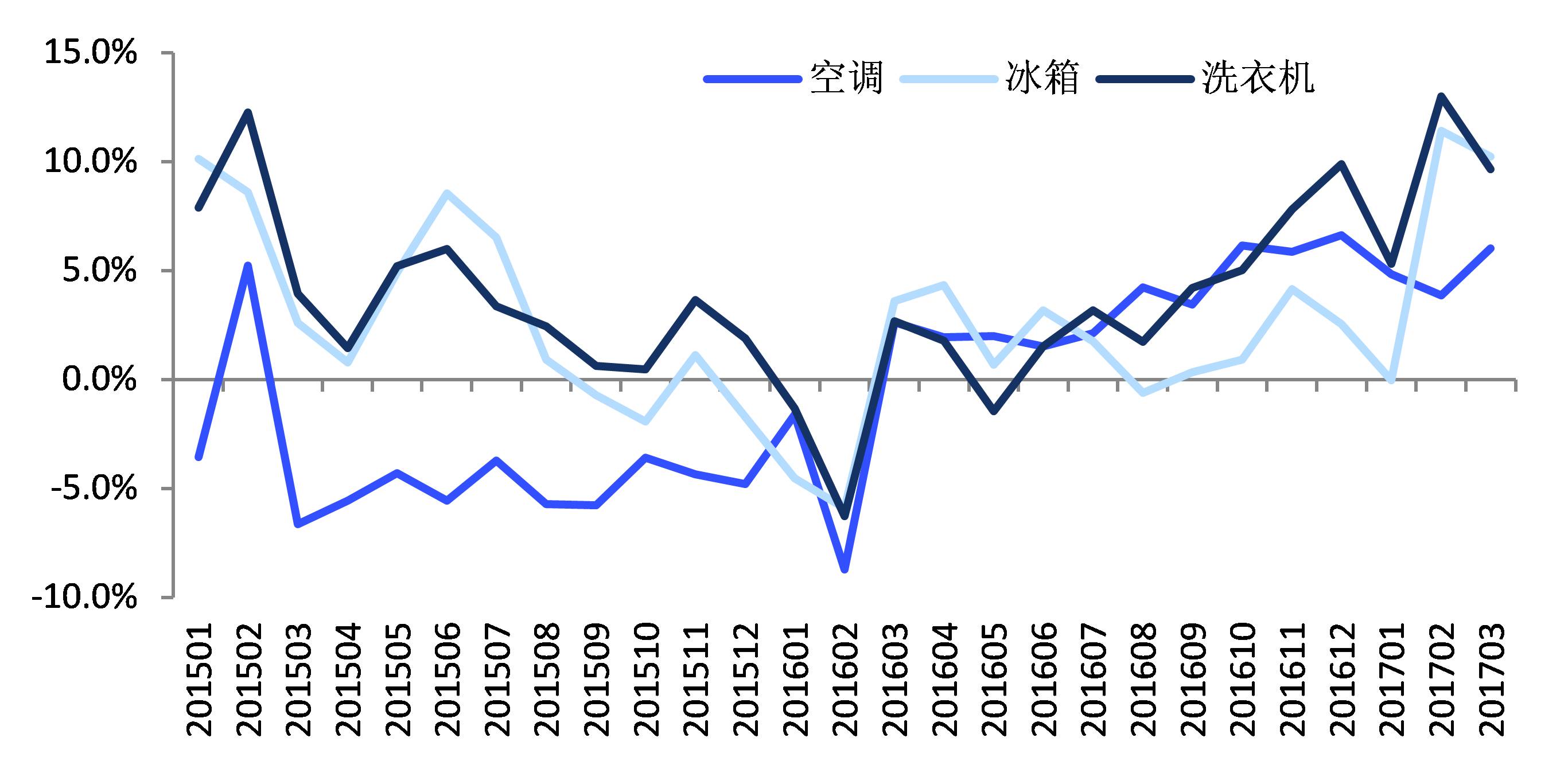

价:

2017

年消费升级加速这个命题不再赘述,家电行业产品结构加速提升(高端产品占比提升),零售均价加速上行已是客观事实。下面是

2015-201703

的空冰洗零售均价增速走势(数据来源:中怡康)供参考:

产品涨价包含两个层面的变化:

1

)产品结构(高端产品占比提升);

2

)产品直接提价(例如乐视电视)。家电行业第一个变化占主导,这个可以从结构数据中看到。

往

Q2-Q3

看,家电新品产品会继续提升,产品结构进一步优化是必然,因此价格向上的趋势预期会更明晰。

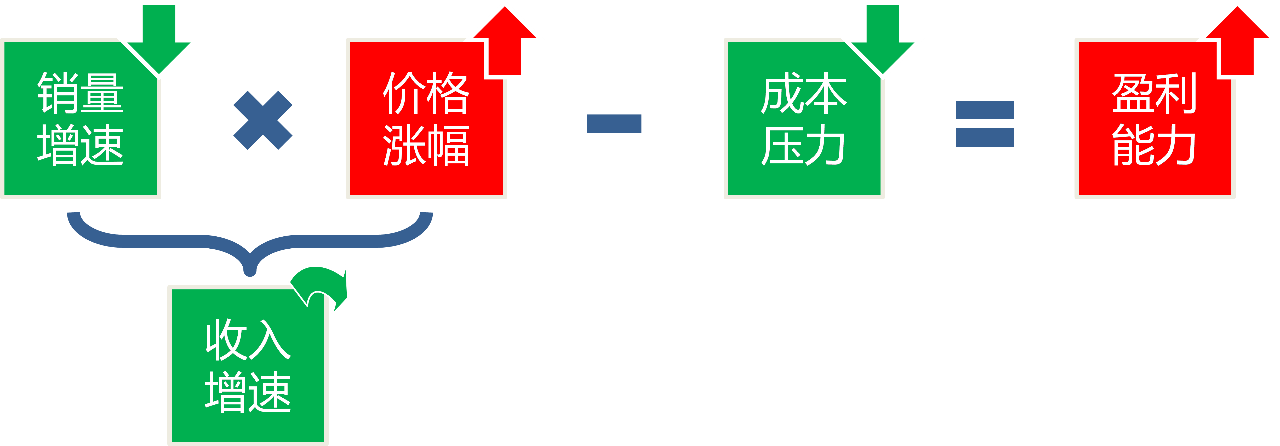

成本:

我们从另一个维度看涨价,有两个动因:消费升级和成本冲击。

消费升级是需求拉动,为利好;成本冲击为成本推动,是利空。

2017

年,两者兼而有之,我们很难把价格的上涨精确地归因到这两个因子中,但我们可以观察变化:

1)

消费升级仍在持续,并没有减速的意思,未来家电产品高端化的趋势还会更进一步;

2)

成本端压力却在逐步衰减,主要原材料价格没有继续上扬,反而趋于回落。

这一上一下之间,就是利润。

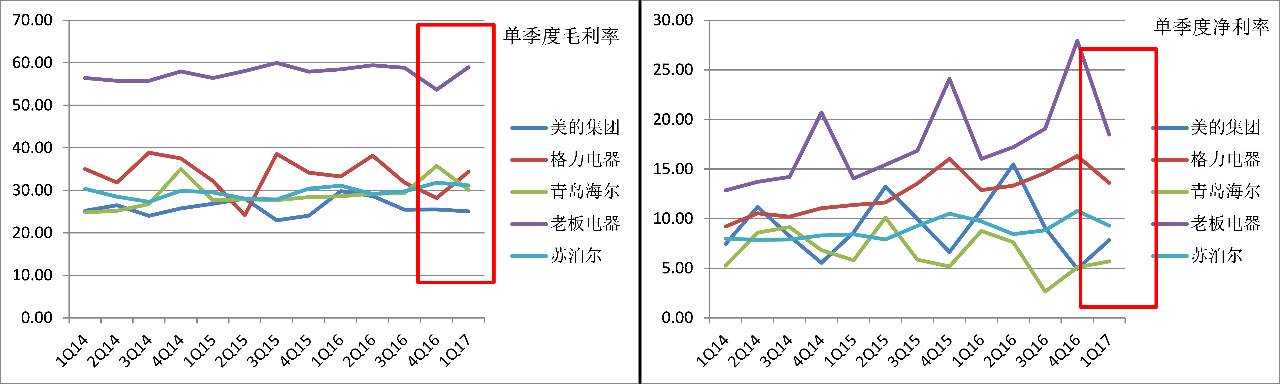

所以,有理由相信,未来几个季度,家电白马龙头公司的盈利能力会回到上升的趋势中去。

总结来看,家电行业未来几个季度的基本面判断如下:

4

、结论:不应过度放大减持行为的负面意义,中期趋势是最重要的

用理性投资,而非感情。感情的激烈波动产生的股价波动,往往给理性冷静的投资人带来机会,而非风险。

投资建议:

在成本推动和消费升级加速双重推动下,家电行业

16Q4-17Q1

均价快速提升,产品结构改善加速,推动行业收入增速持续提升。预计

Q2

成本冲击产生的负面影响应随着终端产品结构持续调整而明显减小,盈利能力修复可期,看好家电板块整体表现。站在目前时点,我们认为小家电内外销趋势均持续向好,市场预期不充分,继续首推,主要推荐

苏泊尔、新宝股份、飞科电器、莱克电气

;

青岛海尔

效率拐点正在被逐步验证,建议“增持”;继续推荐白马龙头

美的集团

、格力电器、小天鹅等;继续推荐厨电龙头

老板电器

和零配件龙头

三花智控

。新增推荐保温杯细分行业龙头

哈尔斯

。

家电防御转进攻系列报告

【国君家电】弱市延续,家电业绩确定优势凸显—2017W19观点

【国君家电】

看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】

厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】

超配水平低于历史Q1,继续看好家电进攻行情

【国君家电】

找一个继续搞家电股的理由

【国君家电】Q1业绩喜人,Q2趋势更好—2017W16观点

【国君家电】稍事休息,马上回来—2017W15观点

【国君家电】龙头优势彰显,Q1业绩定乾坤—2017W14观点

【国君家电】家电进攻行情将围绕优势龙头进一步展开—2017W13观点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】火力全开,强力进攻,增持家电,主抢龙头—2017W12观点

【国君家电】空调出货量增长72%,引领家电进攻行情—2017W11观点

必读!国君家电:1234线消费升级正全线加速!

【国君家电】家电板块强势领涨,进攻行情继续—2017W10观点

【国君家电】春季攻势不改,板块表现持续强于大盘—2017W9观点

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

【国君家电】继续看好家电春季进攻行情—2017W8观点

【国君家电】家电防御转进攻&空调专家交流电话会议纪要

【国君家电】从防御转向进攻,增持家电白马龙头—2017W7观点

【国君家电】春节家电销售火爆,坚守价值品种—2017W6观点

【国君家电】超配水平低于历史平均,建议“增持”

【国君家电】价值品种仍为首选—2017W3观点

【国君家电】回调带来配置良机—2017W2观点

思想与分享都会创造价值...

求变,着眼未来!

国泰君安研究所 家电行业 范杨/王奇琪/李泽明/颜晓晴

GUOTAI JUNAN Securities Home appliance

请爱护环境,减少使用打印机。

Please consider the environment before printing anything. Double-sided print when necessary.