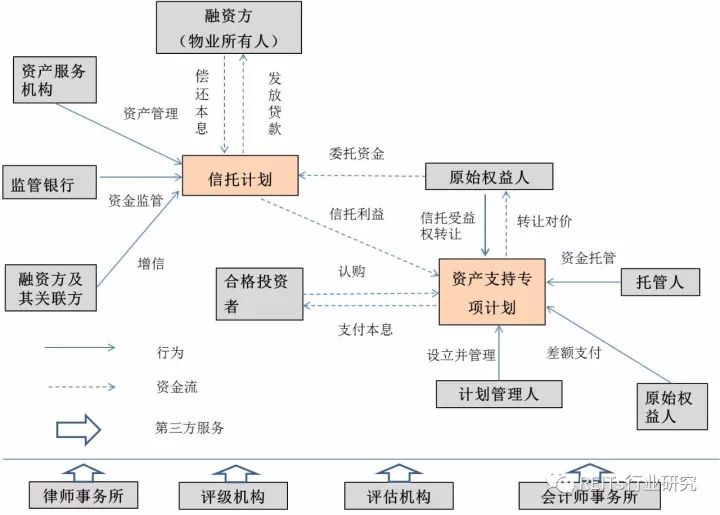

1、CMBS典型交易结构概述

与国内主要的融资租赁类、企业应收账款类资产证券化(以下简称

“一般ABS”

)相比,CMBS由于涉及到底层物业资产、贷款的发放、物业未来收益(租金等)的监管、资产的管理,开放退出与回购、物业的出售和置换等特殊安排,

交易结构明显更为复杂

。

证券交易所发行的CMBS产品

多采用信托贷款形式的双SPV结构

,并以商业房地产抵押、商业房地产未来收入进行质押等作为信托贷款还款来源,以信托受益权作为基础资产设立资产支持专项计划。

CMBS典型交易结构图

2、CMBS的贷款发放结构

CMBS的

底层核心

是向借款人发放贷款并形成债权。因为我国法律法规对贷款发放主体资格有严格的限制,

通常计划管理人不具有发放贷款的主体资格

。

目前市场上的CMBS主要采用以下两种方式发放贷款:

一种

是借助信托公司成立信托计划向借款人发放信托贷款,从而形成信托计划和专项计划的双SPV结构;

另一种

是借助委贷行向借款人发放委托贷款,发放委贷无需另设SPV,从而形成只有专项计划的单SPV结构。

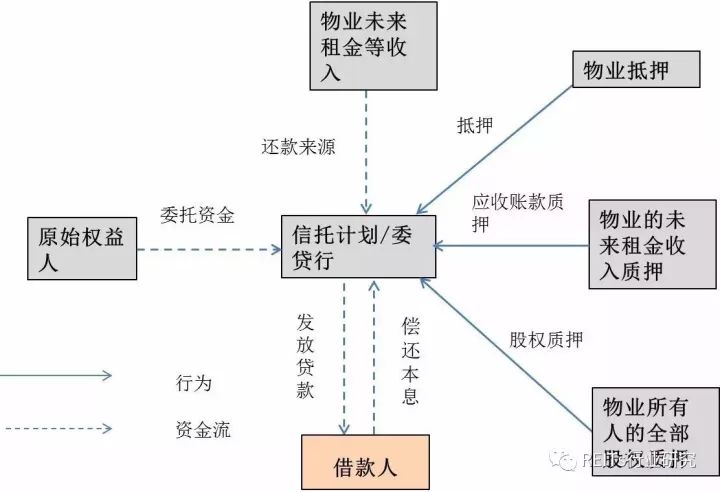

2.1 通过信托发放贷款的双SPV结构

SPV1信托计划:发放信托贷款,取得偿还本息。

SPV2资产支持专项计划:取得信托受益权,获取信托计划支付的信托收益。

典型代表为高和招商—金茂凯晨专项资产管理计划

2.2 通过委贷行发放贷款的单SPV结构

银行-委贷行:发放贷款,取得偿还本息。

SPV-资产支持专项计划:取得委托债权,取得委贷行转付的还款

典型代表为深圳益田假日广场资产支持专项计划。

通过信托端发放贷款的双SPV结构是市场上比较普遍的做法,通过委贷行发放贷款的单SPV结构则相对比较少见。

3、CMBS的基础资产

CMBS的基础资产一般为信托受益权或委托债权;CMBS基础资产的底层基础资产,是贷款。

虽然支撑CMBS的现金流是底层物业资产未来收益产生的现金流,但底层物业的所有权、未来租金受益权等相关权益并不直接作为底层基础资产,而是

以附属担保权益方式构成CMBS底层基础资产的一部分

。房地产商仍然保留对底层物业资产的所有权。

3.1 基础资产对应的底层资产

3.2 基础资产的形态

以信托受益权作为基础资产的双层结构CMBS中,基础资产为信托受益权。资产支持专项计划通过支付对价取得原始权益人的

信托受益权

,间接取得借款人偿还的贷款本息,从而间接收取物业的未来收益(租金等)。

通过委托贷款方式完成放款的CMBS中,基础资产为委托债权。资产支持专项计划通过支付对价方式取得原始权益人的

委托债权

,取得借款人偿还的贷款本息,从而间接收取物业的未来收益(租金等)。

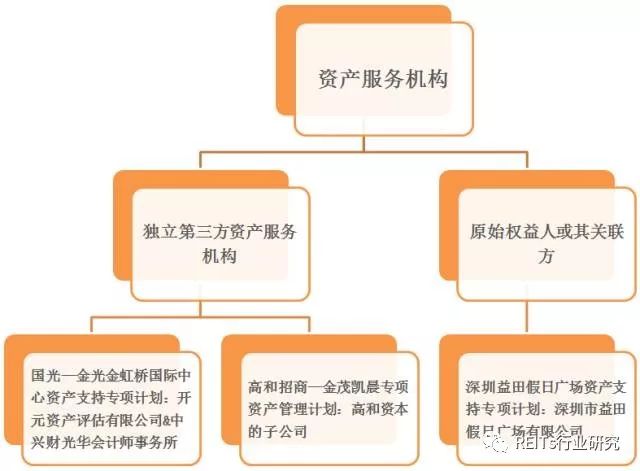

4、资产服务机构的设置

在一般ABS的交易结构中,

资产服务机构一般由原始权益人担任

,为专项计划提供与基础资产及其回收有关的管理服务及其他服务。只有在特定情形下,才可能将资产服务机构更换为其他第三方。

而在CMBS中,

出现了由独立第三方而非原始权益人担任资产服务机构的趋势

(

仍有部分CMBS产品选用原始权益人担任资产服务机构

),为专项计划提供资产组建、资产管理、信息披露等服务,这与CMBS的底层物业资产管理的复杂性、长期性不无关系。

4.1 选用第三方资产服务机构实例

4.2 第三方担任资产服务机构的意义

独立的第三方资产服务机构为资产证券化的整个流程,包括前端资产的组建、筛选以及存续期的信息披露和资产管理(

现金流的管理、房产信息的收集、经营状况的监管、跟借款人的沟通和定期的实地检查等

)提供专业服务。

独立的第三方资产服务机构的出现能增加资产证券化产品破产隔离的效果,能够提供基础资产服务的专业化分工、提高筛选的效率,同时进一步提升投资者对于产品的认知度。

5、现金流的流转和分配

CMBS的现金流

主要是物业的未来收益

(租金、物业费、商业管理费等),现金流在借款人的收款账户处归集,经过一系列的账户,最后进入计划管理人开立的专项计划账户。

CMBS的

交易文件对现金流分配流程的各个时点都有明确的规定

,以保证专项计划能在兑付日及时、充分地向资产支持持有者分配收益。与一般ABS相比,CMBS的现金流分配流程更为复杂。

CMBS的

交易文件对现金流的分配顺序也会作出明确的规定

,且对发生特定情形的特殊分配顺序也作了明确规定,以最大限度保护优先级资产支持证券收益及本金安全。

5.1 现金流流转