作者:

赵栩,中国宏观经济研究院经济体制与管理研究所;马奔,北京师范大学经济与工商管理学院

刊期:

《宏观经济研究》2018年第4期

内容提要:

自2005年末起,中国上市公司开始大范围在管理层推行绩效激励机制。2008年金融危机以后,国际上推行绩效激励的上市公司欺诈问题被大量曝光,逐渐引起社会广泛关注。中国实行绩效薪酬的上市公司情况如何,与公司欺诈之间是否显著相关?本文从管理层激励的角度对中国上市公司的欺诈问题进行研究。以2006—2016年中国上市公司为样本,应用Bivariate Probit估计方法,实证分析了管理层激励与上市公司欺诈之间的关系。结果表明,不论是高管的现金薪酬、高管持股,还是上市公司股权激励计划的实施,均显著提高了上市公司实施欺诈活动的倾向,并且,在欺诈事件曝光期前后,伴有明显的减持现象。因此,本文认为上市公司应当改革现行激励方式,以公司长期发展为目标,以延长高管限售期等为手段进行全面的优化,防范上市公司欺诈行为发生,推进中国资本市场的健康发展。

关键词:

上市公司;欺诈;高管薪酬;高管持股;股权激励

Abstract:

Since the end of 2005, Chinese listed companies have begun to implement performance incentives in management at a large scale. After the financial crisis in 2008, the issue of exposure fraud of listed companies that promote performance in the international community has gradually attracted widespread attention from the society. What is the status of listed companies in China with performance-based compensation and whether there is a significant correlation between them and corporate fraud? This paper that takes a sample of Chinese listed companies from 2006 to 2016 applies Bivariate Probit estimation method to study the fraud of Chinese listed companies from the perspective of management incentives. The results show that whether executives' cash compensation, executive holdings, or the implementation of listed companies' equity incentive plans have significantly increased the tendency of listed companies to implement fraudulent activities, and they are accompanied by obvious reduction. Therefore, this paper believes that listed companies should reform the current incentive methods, take the long-term development of the company as the goal, and extend the sales limit of executive management as a means to conduct a comprehensive optimization in order to prevent the occurrence of fraud by listed companies and promote the healthy development of China's capital market.

Keywords:

Listed company; Fraud; Executive compensation ; Executive holdings; Equity incentive

引言

2008年美国次贷危机中,大量上市公司出现巨额亏损,与此同时,内部的高管却仍在持续领取高额薪酬,这一现象引起了美国民众的强烈不满。在《华尔街日报》一项针对银行机构的调查中 ,98%的受访者认为“薪酬结构是次贷危机的根源之一,尤其在金融部门,决策者更偏重考虑短期的利益”。实际上,早在本世纪初发生的安然、世通等事件中,就已经暴露了大量公司高管为了追逐短期利益而操纵公司财务信息、牺牲广大外部投资人利益的问题。绩效薪酬设计的初衷是将高管的利益与公司利益绑在一起,以降低委托代理风险,而这样的后果让学界不得不重新思考绩效薪酬契约对公司治理的提升效果。

本文的上市公司欺诈是指:与上市公司相关的行为人,明知行为可能造成严重的后果,在信息披露或其他上市公司活动中,故意以欺骗、隐瞒和拖延等手段欺诈广大外部中小投资者的行为。主观上是否存在故意性以及后果程度的不同是区分上市公司欺诈与公司违规的标准,因此对上市公司财务舞弊和公司违规的研究不能与公司欺诈的研究直接等同。自安然事件以后,国外学界以Goldman和Slezak(2006)、Peng和Röell(2014)等的理论研究,以及Burns和Kedia(2006),Efendi、Srivastava和Swanson(2007),Johnson、Ryan和Tian(2009)的实证研究为代表,大量学者开始关注绩效薪酬契约与上市公司欺诈之间的关系,涌现了一批丰富的研究成果,在国际顶级期刊发表的有关文献上百篇。反观国内学界,这一领域的研究却是一项空白。事实上,不只绩效薪酬与上市公司欺诈的关系,国内对上市公司欺诈问题本身研究也较少。有限的研究成果主要以上市公司的财务舞弊或是违规行为为研究对象,而较少有直接以上市公司欺诈为研究对象。作为一个资本市场发展程度相对较低的国家,中国绩效薪酬与上市公司欺诈之间的关系如何?是否比发达国家更为严重?这是一个值得研究的问题。本文以2006年至2016年沪深A股上市公司为样本,实证研究绩效薪酬契约与上市公司欺诈之间的关系,对上述问题作出回答。

这里需要指出的是,部分可观测问题是金融监管类研究普遍面临的一个技术难题。具体到公司欺诈,能观测到的样本实际上是已经被曝光的欺诈事件,事实上,有很多欺诈事件并未被曝光。理论上,对公司欺诈的研究应该以所有实际发生的欺诈事件为样本,但是实际上难以实现。因此,部分可观测问题会让研究结论出现一定程度的偏差。为了尽量避免部分可观测问题的影响,本文通过Bivariate Probit估计法,将欺诈事件解构为欺诈的发生与发现两个过程,对A股上市公司的管理层激励状况与欺诈事件的关系进行了充分的检验。最终发现,不论是管理层的现金薪酬、高管持股,还是上市公司股权激励计划,均显著提高了上市公司实施欺诈活动的倾向,并且,在欺诈事件曝光期间,伴有明显的减持现象。

本文的研究结论表明,与国外一样,中国同样存在着上市公司的高管为了追求短期收益,以欺诈手段损害广大中小股东利益的情况。本文的研究结论除了回答了国内相关理论问题以外,还为监管层加强对上市公司的监管、减少欺诈现象的发生提供了依据,也为上市公司合理安排管理层薪酬制度提供了借鉴参考。

文献综述与研究假设

自Jensen和Meckling(1976)提出绩效薪酬契约可以减少股东和经理人利益冲突、有效地降低代理成本以来,将报酬与公司业绩挂钩的管理层激励方式逐渐成为现代公司解决委托代理问题的主要手段。到20世纪末,美国超过90%的上市公司都对管理层实施了绩效薪酬的激励方式。目前,学界有大量探讨绩效薪酬为代表的管理层激励方式与公司欺诈关系的研究,但并未形成统一的认识,主要争论点集中在以下一些方面:

第一,绩效薪酬激励是否导致了上市公司管理层更容易欺诈?

Goldman和Slezak(2006)、Peng和Röell(2014)等的理论研究发现,绩效薪酬是一把“双刃剑”,虽然可以提高经理人为了增加公司价值而付出的努力程度,但同时会诱使经理人为了追逐个人利益而对公司利润进行操纵。而Erickson 和Maydew(2006),Armstrong、Larcker和Ormazabal(2010)的研究则认为绩效薪酬与公司欺诈并无显著的关联。Gerety和Lhen(1997)发现董事会成员持股比例越高,发生财务欺诈的可能性越小,绩效薪酬契约反而降低了公司发生欺诈的可能性。Armstrong 、Jagolinzer和Larcker(2012)进一步认为,业绩薪酬契约是否会诱发公司欺诈与股价的波动程度和经理人的风险厌恶程度有很大的关系。

第二,哪种形式的激励方式会导致管理层欺诈?

Johnson、Ryan和Tian(2009)认为主要是非限售管理层持股与公司欺诈相关,而Burns和Kedia(2006),Efendi、Srivastava和Swanson(2007)则认为,管理层持有的期权与公司欺诈的关系较为显著。管理层可以选择在欺诈未被曝光时行权,而在欺诈曝光后引起股价下跌时不行权,这种收益与损失的不对称性方便了管理层进行欺诈,因此期权与公司欺诈的关系较为显著,其他的激励方式由于不具有这种非对称性,不容易导致公司欺诈。

中国证监会于2005年12月31日发布了《上市公司股权激励管理办法(试行》,此后,绩效薪酬激励方式开始在国内上市公司中推广。绩效薪酬的激励方式主要分为三类:第一是高管的货币薪酬中包含与公司业绩相挂钩的奖金;第二类是高管本身持有的非限售性股权,这些股权既包括高管本人在二级市场自行购买的股票,也包括公司股权激励授予的股票;第三类是上市公司对高管的股权激励,包括限制性股票授予和期权授予。

方军雄(2009)研究发现,中国上市公司高管的薪酬与业绩显著相关,薪酬业绩敏感度总体呈上升趋势。罗玫和陈运森(2010)的研究认为企业建立基于会计盈余的薪酬机制不会导致明显的盈余增加,反而助长了管理层的机会主义行为。Conyon和He(2014)发现中国上市公司高管的薪酬会在公司欺诈事件后显著地下降。

在公司欺诈之前,管理层可能面临着更强的激励,通过欺诈活动维护公司业绩以获得更高的个人收益,导致公司出现欺诈事件的可能性更高。据此,本文提出:

假设H1:上市公司高管持有的薪酬与公司实施欺诈的概率正相关。

管理层持有的股权价值变化,直接与公司的股价挂钩,管理层持有的股权价值越高,则越有可能通过虚构公司财务信息或重大事实等欺诈手段来维持公司较高的股价,以维护其个人收益,据此提出:

假设H2:上市公司高管持有的股份市值与公司实施欺诈的概率正相关。

管理层对公司的运行状况相比外部股东更加熟悉,在欺诈事件曝光之前往往会提前知悉,为了避免财富的损失,可能大量减持股票。Agrawal和Cooper (2008)、Yu和Yu (2011)均发现,公司内部人在公司发生财务重述事件 前大肆售出股票,并且导致股价下跌,尤其是当重述状况很严重时,售出股票的现象更加明显。据此本文提出:

假设H3:在公司被发现欺诈事件的可能性与当年高管减持股票的价值正相关。

中国上市公司对高管的股权激励主要有两种形式:限制性股票授予与期权授予。本文关注两个方面对公司欺诈的影响。首先,公司是否已经实质上实施了股权激励。股权激励方案一般先由董事会提出预案并获得通过,在接下来的几年逐年实施,每年是否实施取决于当年公司业绩是否达到预案提出的标准,第一次一般在提出预案的一年以后。其次,本文关注高管获得的股权是否度过了限售期。限制性股票一般在股权授予高管后,在一定期限内高管不得出售这些股票,大部分公司规定限售期为一年,少部分为两年或两年以上;股票期权在授予高管后可以选择行权或不行权,如果高管选择行权,必须至少在高管获得期权后一年才可,在高管行权后,对于股票售出的期限不再限制。因此,不管是限制性股票还是期权,对于获得股权激励的高管而言,其股票可以售出的期限是基本相同的。本文推测,如果获得股权激励的高管倾向于通过公司欺诈的手段获得更高的私人收益,会保证限售期内公司维持良好的运行,因此在这个期限内公司出现欺诈事件的概率较低,然而可能会在限售期的前后通过欺诈手段提升公司的短期业绩,促进股价的短期上涨,方便其在限售期后售出手中股票实现个人收益,据此本文提出以下假设:

假设H4:实施股权激励方案的上市公司,与限售期内出现公司欺诈的概率负相关。

假设H5:实施股权激励方案的上市公司,与限售期之后出现公司欺诈的概率正相关。

研究设计与样本描述

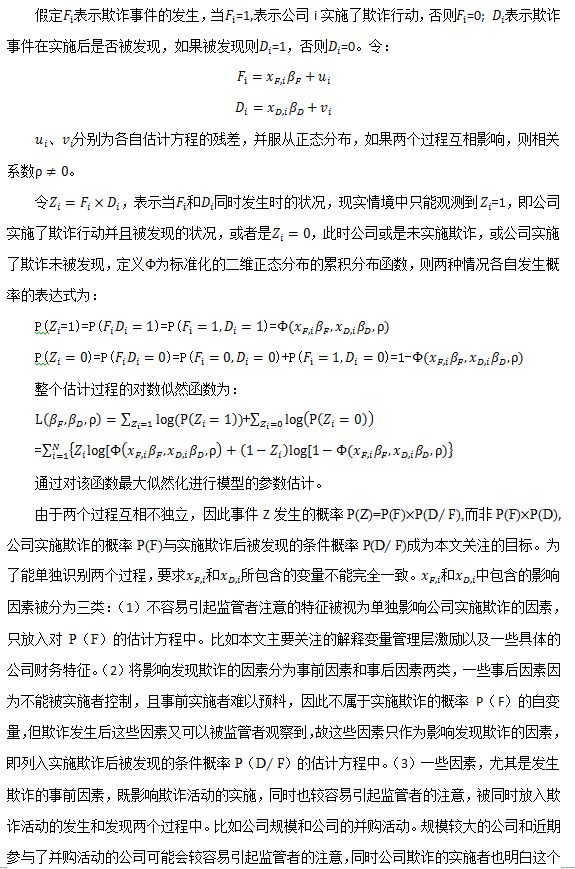

部分可观测问题与Bi-variateProbit估计

由于部分可观测问题的存在,传统研究使用单一的probit估计,默认曝光的欺诈事件与所有欺诈事件等同,忽略了一个欺诈案例最终能被观测到,实际上包含了欺诈的发生和发现两个过程,低估了欺诈的影响,导致实证结果出现较大偏误。Poirier (1980)最早针对部分可观测问题提出Bivariate Probit法,Feinstein (1990)提出原理相类似的控制侦测法(Detection Controlled Estimation,DCE)。两种方法估计原理相近,只是估计结构略有差异。Wang (2013)将Poirier (1980)的方法应用到公司欺诈的研究中。Li(2010)运用Feinstein(1990)的方法模拟从欺诈实施到被检测的过程,并证明忽略部分可观测问题对于欺诈活动的估计产生巨大的偏差。自此之后,Bi-variateProbit估计成为研究金融监管等问题普遍使用的一种实证方法。近些年来,国内也有一些学者开始将该方法引入对公司违规行为的研究中(陆瑶、朱玉杰和胡晓元,2012;万良勇和胡璟,2016)。Bivariate Probit估计基本思想是将研究目标分解为两个阶段,所有能观测到的欺诈案例是发生欺诈与发现欺诈两个过程共同作用的结果。而两个过程也并非完全相互独立:一方面,两个过程有各自不同的作用机制和影响因素;另一方面,两个过程又可能相互影响,有些因素可能同时影响两个过程,从而导致欺诈的发生和发现是互相依赖的两个阶段。有些属于公司自身的因素会导致实施欺诈的倾向升高或降低,而一些外部因素由于影响欺诈被发现的概率,同样会被欺诈的实施者考虑在内,因而也间接影响公司欺诈的倾向。另外,有些因素提高了公司的欺诈倾向,监管者会将其考虑在内,因而也影响了发现概率。模型的具体设定如下:

概念界定与研究样本

(1)上市公司欺诈

目前,国内相关研究主要以上市公司的财务舞弊与公司违规行为为主,但是,公司欺诈除了财务舞弊外还有其他多种形式。本文研究的上市公司欺诈主要有以下几方面特征:①行为人存