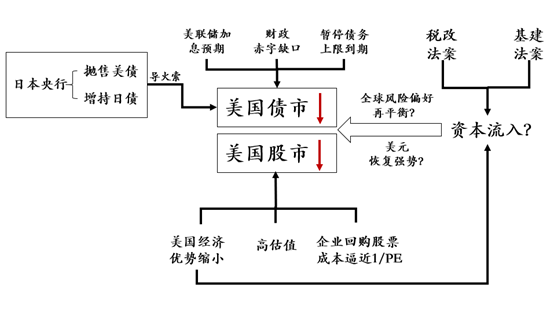

一、行情回顾

2月2日晚随着美国债券收益率首先突破2.8%,美股开始大跌,随后欧洲股市、债市,新兴市场股市、债市出现了全面恐慌性下跌。全球资产价格是否开始出现全面逆转?新一轮的金融危机是否开始?后期资产价格会如何运行?本文尝试逐一解答。

截止北京时间2月6日15:00,美国市场在经历“黑色星期五”之后跌幅进一步加速。道琼斯工业指数午后开始下挫,一度暴跌1597点,收跌4.6%。美债也一反常态,收益率突破2.8%关口,美国市场于上周五出现了罕见的“股债双杀”。全球市场随后进入避险状态,股市纷纷跟进大跌,贵金属等避险资产表现开始突出。恐慌指数VIX持续走高,逼近15年高点,投资者开始担忧全球性股灾可能又一次降临。

图1:最近2周全球市值前列股市收益率概览

数据来源:中粮期货研究院、WIND资讯

图2:恐慌指数VIX

数据来源:中粮期货研究院、WIND资讯

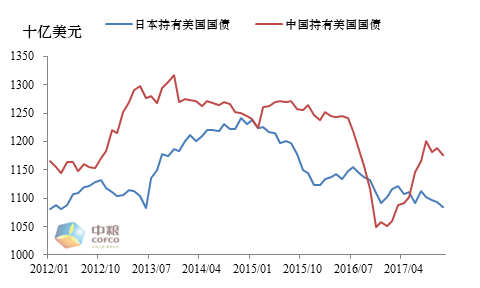

二、日本大举抛售美债引爆全球市场

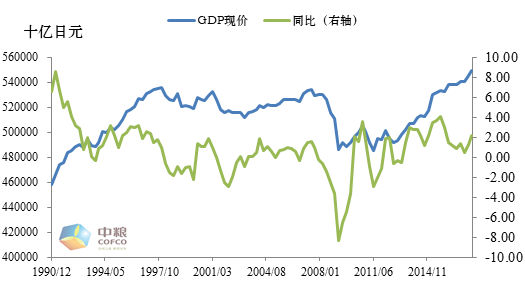

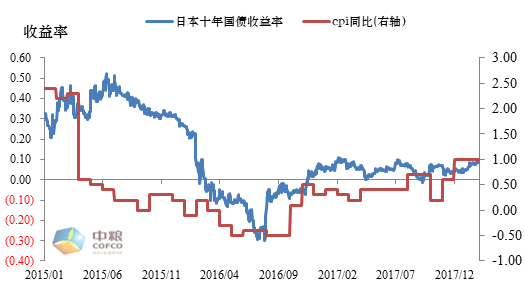

自1991年日本政府主动刺破泡沫之后,日本经历了“消失的20年”。期间GDP现价不增反降,经济体陷入长达20多年的萧条。在“安倍经济学”与日本央行的不断刺激下,日本通胀终于开始抬升,经济再度开始增长。由于央行的持续宽松政策与原油价格的上涨,日本CPI同比终于重回正值,初步摆脱通货紧缩。虽然日本央行依然保持宽松政策,但是,

市场对日本央行的结束宽松预期愈来愈强,十年国债收益率于新年后开始上涨,日本市场流动性有趋紧的态势

。

1月30日本首相顾问滨田宏一表示:“如果下一任央行行长不是黑田,重要的是他必须继续实施安倍经济学。”作为安倍重要智囊的滨田宏一对黑田的敲打已经很明确了:“只有继续实行宽松的货币政策、达到安倍经济学的提高通胀到2%的目标才是连任的保障”。

黑田立即心领神会,2月2日,日本央行宣布对固定利率债券进行无限量购买,压低日本债券的收益率曲线,变相降低利率。而日本央行此时可能为了调整债务结构开始卖美债买日债(日本是美债第二大持有国),同时市场开始传言:大量日本保险公司因资金成本问题开始抛售美国债券。这触发了美债收益率2月2日晚间突破了2.8%的关键位置。

图3:日本GDP现价与同比

数据来源:中粮期货研究院、WIND资讯

图4:日本十年期国债收益率与CPI同比

数据来源:中粮期货研究院、WIND资讯

图5:中日持有美债规模

数据来源:中粮期货研究院、WIND资讯

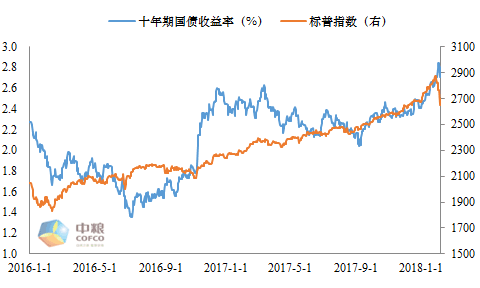

三、美国经济基本面支撑美股价格优势缩小

美债的大幅下跌、美股的大幅上涨已经持续了相当长的时间,从资产配置的角度来理解:这是风险偏好剧烈上升的逻辑。

然而当前的实际的美国经济或者说相对经济数据已经不支持美股和美债差,所体现出的巨大风险偏好了,相对估值的修复成为新的基本面变量

。而所谓的美股高估值、美联储加息等因素都已经是长期存在的基本面,只是在当前阶段才开始显现。

图6:美债、美股走势图

数据来源:中粮期货研究院、WIND资讯

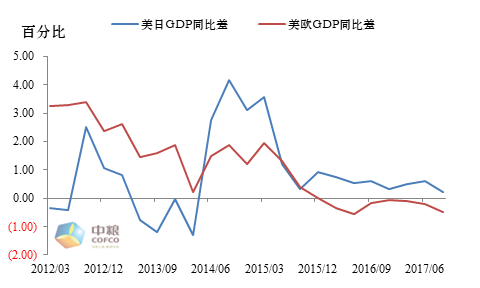

图7:美国GDP同比增速与日本欧元区差值

数据来源:中粮期货研究院、WIND资讯

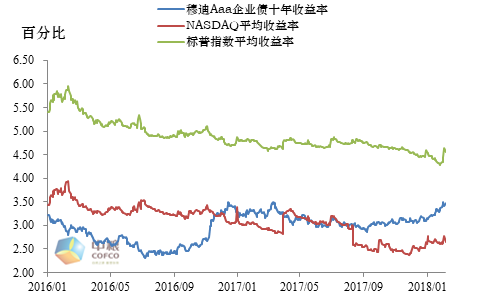

另一个开始出现基本面的变化是,美国上市公司回购股票的成本开始接近或大于股市预期的收益率(1/PE),回购资金推升美股的逻辑开始逆转。

美联储实行QE以来,美国上市公司的融资成本不断下降,开始通过融资等方式开始回购自己的股票。然而当连续数次加息开始之后,美国企业的融资成本在不断增加,到年初的时候,融资成本开始大于股市的预期收益率

。

图8:美股收益率与企业融资成本比较

数据来源:中粮期货研究院、Bloomberg

图9:美股收益率与企业融资成本利差

数据来源:中粮期货研究院、Bloomberg

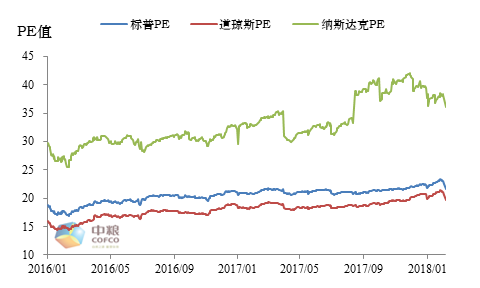

图10:美国三大股指PE变化

数据来源:中粮期货研究院、Bloomberg

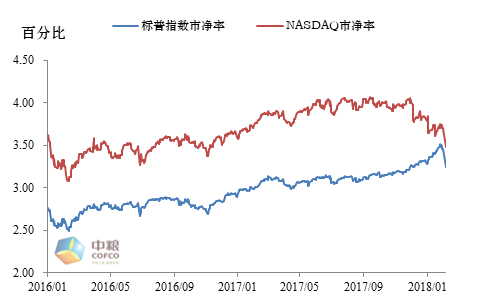

图11:美国三大股指市净率变化

数据来源:中粮期货研究院、Bloomberg

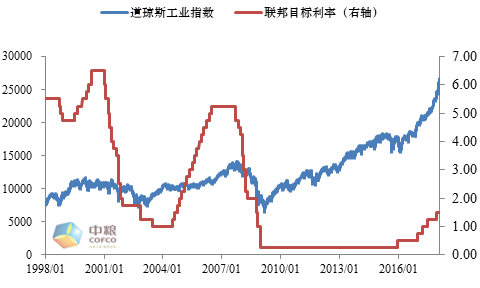

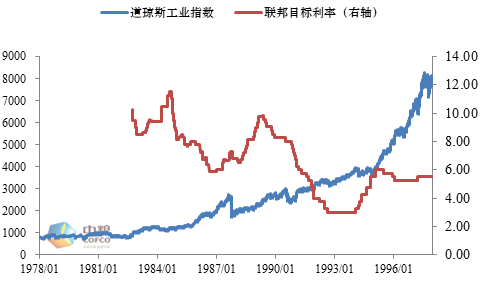

市场上有声音认为此次大跌可能复制1987年美股闪崩的股灾,但笔者认为不会。其一,当初在崩盘前美联储开启加息进程,3个月内大幅加息68点,使市场尤其房地产行业陷入短期大幅加息的恐慌,直接刺破泡沫。道琼斯指数股灾当日急跌22.6%,美联储不得不暂时停止加息。纵观美国近40年的股市,只有87年是在加息进程中发生了股灾。亚洲金融危机,互联网泡沫,次贷危机都是发生在加息进程结束之后。

本次美联储坚持的是渐进式加息,股价更可能是向基本面回归的回调。

其二,

由于量化交易占有越来越大的比例,当回调发生时,量化程序也会在短时间放大振幅。叠加上暴涨之后,市场整体开始愈加担忧回调时间点的到来,因此市场出现风吹草动时,投资者也易于急于离场而互相踩踏扩大跌幅。

图12:美联储目标利率与道琼斯工业指数1998-2018

数据来源:中粮期货研究院、WIND资讯

图13:美联储目标利率与道琼斯工业指数1978-1998

数据来源:中粮期货研究院、WIND资讯

四、美债收益率持续上行 全球面临系统性风险

1.

非农数据强劲 市场担忧美联储加快加息步伐

由于担忧美联储新任主席鲍威尔将奉行快速加息战略,叠加中日开始大幅抛售美债影响,进入17年三季度,美债收益率开始加速上行。一月月底,美债长端利率加速抬升,在强劲非农数据公布后站上2.8%关口。市场开始担忧美联储加息进程加速,股市转头向下,当天形成罕见的股债双杀。

北京时间周一晚10点,美联储新任主席鲍威尔宣誓就职,期间提出将致力于有效的金融监管。这与市场预计新一届美联储可能一定程度放松监管相违背,随后美国股市开启了更大规模的抛售,美债在避险情绪影响下有所反弹,但在美国基本面没有走坏,在通胀抬头、美联储继续渐进式加息下,美债收益率未来可能继续走高。

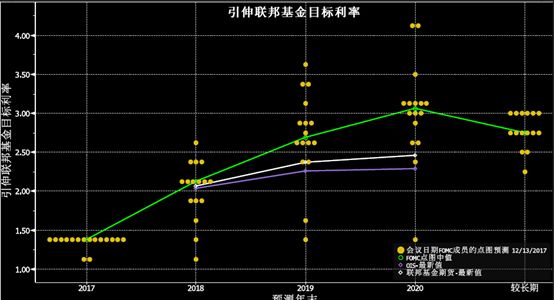

图14:美联储加息点阵图

数据来源:中粮期货研究院、Bloomberg

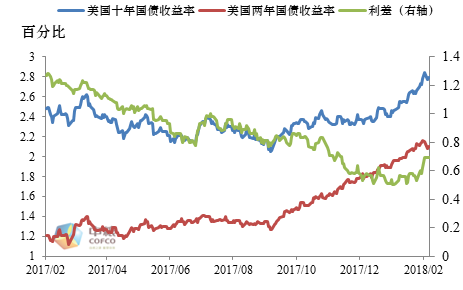

图15:美国国债收益率与利差

数据来源:中粮期货研究院、WIND资讯

2.

财政赤字缺口走高 市场关注潜在美国债务危机

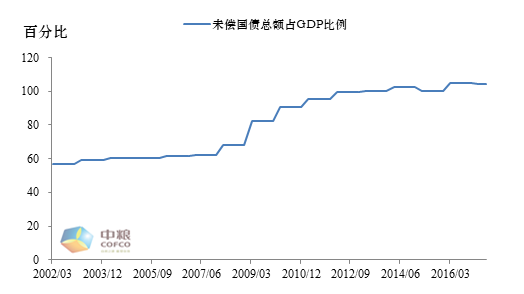

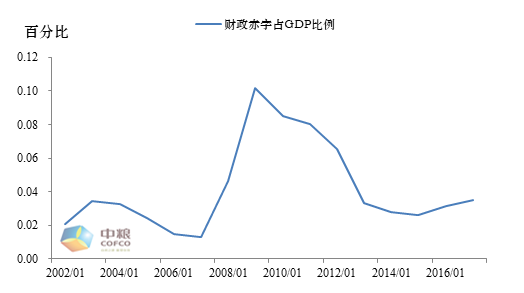

自08年以后,由于美国财政一再扩张激活经济,快速增长的美国政府债务问题开始牵动全球投资者的眼球。赤字率持续上升,债务占GDP比不断刷新历史新高。自特朗普上任以来,美国再度推行财政扩张政策。

基建与税改法案可能再度使美国的赤字加速扩大,市场担忧一旦政府与经济无法承担如此巨额的债务时,2011年的债务危机可能再次爆发,届时美国主权评级有再度被下调的风险。

图16:未偿国债总额占GDP比例

数据来源:中粮期货研究院、WIND资讯

图17:财政赤字率

数据来源:中粮期货研究院、WIND资讯

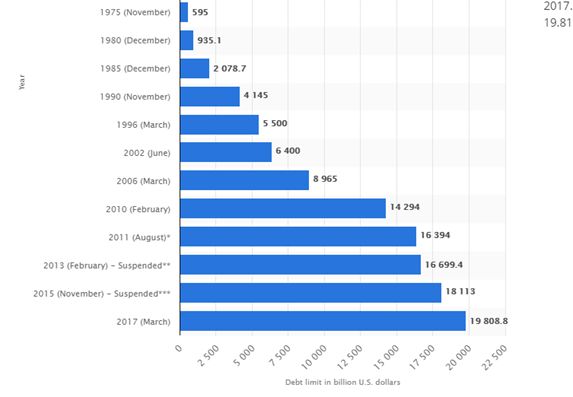

快速扩张的债务也不断冲击法定美债发债额度上限。由于最近数年两党矛盾尖锐化,

在调高美债上限协议达成日前后,美债收益率都会经历过山车式上涨与下跌,意味着投资者认为协议达成的概率相比以前有所缩小,小幅度抛售股债避险,持有现金观望。

美国债务上限是指美国国会批准的美国国债最大发行额,由于财政赤字的不断扩大,在历史上上调债务上限并不罕见。里根执政时期上调18次,克林顿时期8次,小布什时期 7次,奥巴马时期5次,以及特朗普在去年3月上调债务上限至19.8万亿美元。历次上调债务上限谈判都是两党涉及利益的交锋角逐,此前美国政府关门也正是新财政年预算拨款案未能获批导致的。

虽然政府已经压缩一季度融资需求,但财政部最多运行至3月中旬,因此此次债务上限截至日期可能在3月中上旬,最晚4月。上调协议也将在期间大概率达成,在协议达成前债市都将承压,收益率可能会持续上行。

图18:美国债务上限额度变化

数据来源:中粮期货研究院、statista.com

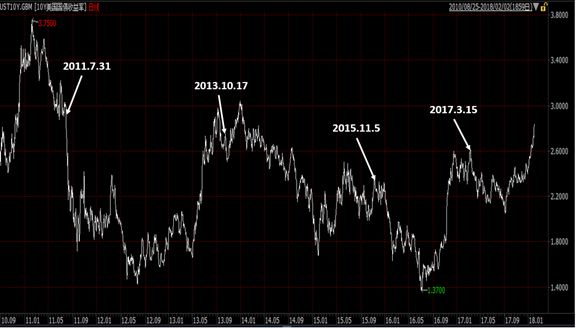

图19:2011、2013、2015、2017四次上调美债上限协议达成前后十年美债收益率变化

数据来源:中粮期货研究院、WIND资讯

虽然谈判最终破裂概率十分微小,一旦破裂,美国主权评级有被下调的风险,最坏的可能是美国国债违约,全球市场将承担巨大的系统性风险。2011年8月由于债务危机,虽然达成协议,美国还是历史上首次失去标普AAA评级,引起当时全球股市急跌,美债受到协议达成与投资者避险情绪浓厚双重利好大涨。虽然美国国债在历史上并无违约过,但美国政府还是有过两次变相违约记录。上世纪30年代,美国政府宣布国债与黄金脱钩。70年代,美国单方面宣布美元与黄金脱钩,布雷顿森林体系解体,演变成当今的牙买加货币体系,债市也陷入了漫长的熊市。

因此,近期美债收益率的变动需密切关注协议的谈判动向,协议达成之后,美债才有重新反弹的机会。

五、美元资本流向成为中长期美股美债展望核心因素

如果从以上逻辑来看得话,那么当美股对美债的估值开始修复完成之后,暴跌就会逐渐停止,

所以美股恐怕未必会是新一轮经济危机的开始,而是阶段性的大幅回调。而新一轮的上涨最终取决于美国未来的税改法案和尚未通过的基建法案能否带动真正的资本回流,如果回流真的确认、那么资金最终仍会进入美股和美债,甚至美债可能会率先见底。同样,美股和美债是否能够稳定,也是吸引资本回流、进而稳定美元汇率的关键。但至少现阶段没有看到资产价格继续暴跌、产生大规模系统风险的动力。

同时我们要注意到,这是全球风险资产和避险资产的回归过程,发达市场的股市债市和新兴市场的股市和债市都同步的恐慌性下跌,

但是由于中期美元的弱势,资金仍倾向于非美货币计价的资产,此时所裸露出的股票和债券,可能是极好的投资机会。大宗商品面临阶段性的压力,但尚不足以产生暴跌的动力。

(中粮期货

柳瑾

投资咨询资格证号:

Z0012424

)

(中粮期货 范永嘉 李云旭)

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

更 多 精 彩 敬 请 关 注