好公司之于投资的重要性,不论是在早期的格雷厄姆创立的古典价投理论中,还是在后来的巴菲特的现代价投理论中,都得到了鲜明的体现。这一本应为投资之常识的理念,尽管广为人知,但在实际的投资活动中却往往被视为“正确的废话”,远没有得到应有的重视,更别说落实了。

中巴曾在

《这个谁都知道的常识,巴菲特为啥要一再强调?》

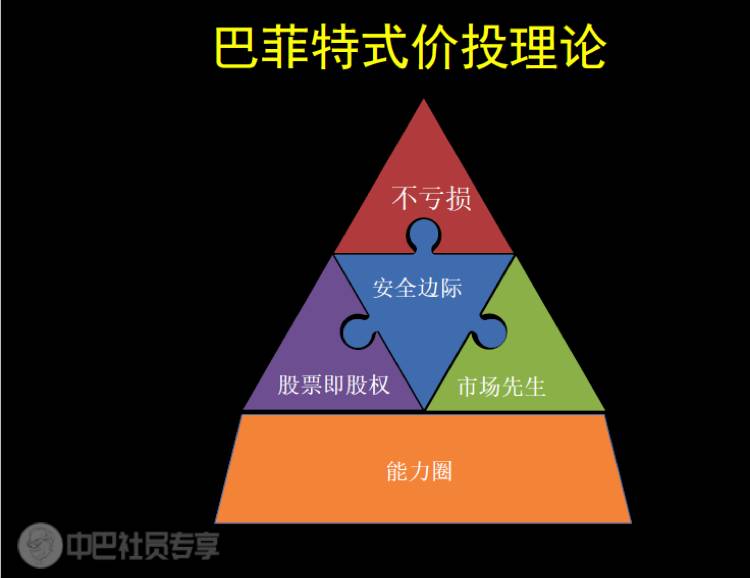

里,从股票的起源和历史以及“知易行难”两大认知角度进行了分析,尝试回答这一问题。在本文里,中巴将依据巴式价投理论,从方法论角度来与大家探讨如何深刻理解“股票即股权”。投资的重点是分析公司而不是分析市场提出这种思想,既是由于好公司是投资的第一要素与成功保障决定的,也是由市场先生的本质决定的。

从正面来说,是分析公司是投资的核心决定的,一家好公司是投资的第一因素及成功保障。从反面来说,是从市场先生是一个“重度的间歇性精神病患者”的本质出发得来的。格雷厄姆说:“市场短期来看是个投票机,但长期来看是个称重机”。

投票机反映的是市场情绪与股价波动,称重机是公司价值的本质体现。

巴菲特在1987年致股东的信里更为直接明了地点出了优秀投资者的一项重要素质:

“在投资时我们只是企业的分析师,而不是市场分析师、宏观经济分析师或是证券分析师”。

他直言自己对总体经济一窍不通,而汇率与利率根本无法预测,但好在“做分析和选择投资标的时根本不需要理会这些。”对于华尔街与投资者过度关注市场并频繁交易的做法,他也毫不客气地批评:“华尔街靠的是不单的交易历来赚钱,你靠的是不去做买进卖出而赚钱。……相反地,如果你们像一般企业那样,50年岿然不动,到最后你赚得不亦乐乎,而你的经纪公司只好破产。”

看到没?市场的非理性的、盲目性决定了它并不总是有效的,投资者不能将成功投资的赌注压在预测市场上,更重要的是,长期来看,市场又有一金科玉律,即价格对价值的回归。这种有效性决定了市场表现最终将分辨出公司质地的好坏。也就是说,长期来看,市场是公司价值的试金石。而另一方面,

分析公司不仅是投资的核心,同时对于投资者来说也是可以做到的,虽然并不容易,需要投资者付出诸多努力,但无论如何,终究比预测市场这种赌博行为安全可靠。

投资股票要有经营公司的思维在形成了“投资的重点是分析公司而不是分析市场”的共识后,接下来一个问题自然出现了:怎样分析公司?方法当然很多,相信很多投资者都有自己的“独家秘笈”,不过格雷厄姆与巴菲特提出了一个总领性的观点:投资者要有经营公司的思维。格雷厄姆说:

“最聪明的投资,是把它当作生意一样看待。

”作为价投理论的开山鼻祖,格雷厄姆形成上述认知,也是经历了从投资一路绿灯到濒临破产的逆境后,痛定思痛地总结出的经验教训。作为后来人的巴菲特则幸运得多,可以直接继承老师的投资理论精髓。

巴菲特对投资者应当具有公司经营者的思维也有许多言论,比如在1993年致股东的信里,他说:“适用于企业经营额原则也同样适用于股票投资,投资人在持有一家公司的股票所展现的韧性应当与一家公司的老板持有公司全部的股权一样。”建议投资者摒弃急功近利、频繁交易、追涨杀跌等投资禁忌,形成企业经营者的投资思维及理性、耐心的投资态度。

最后,分享一段巴菲特对“股票即股权”的经典论述作为本文的结尾,与价投者共勉:

“希望你不要认为自己拥有的股票仅仅是一纸价格每天都在变动的凭证,而且一旦某种经济事件或政治事件使你紧张不安时就会成为你抛售的对象。相反,我希望你将自己想象成为企业的所有者之一,对这家企业资源以无限期的投资,就像你与家庭中的其他成员合伙拥有的一个农场或一套公寓。”