导读

从5月指数变化来看,山东省银行理财价格市场指数上涨0.76点至75.36点,相比4月环比上涨1.02%,反映出该地区银行理财产品收益持续上涨。具体来看,股份制银行及区域性银行价格指数上涨势头较为强劲,国有银行理财价格指数环比下滑0.87点至71.07点,显示出5月国有银行面对山东省发行的理财产品收益较4月有所降低。

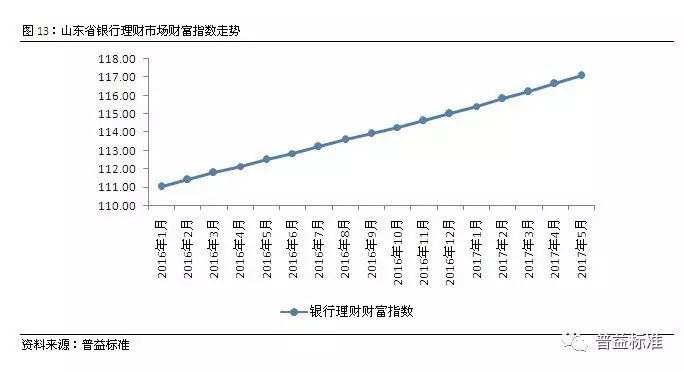

从投资者财富积累的角度来看,5月山东省财富指数稳步上行至117.03点,环比小幅上升0.43点,表明银行理财产品的财富增值效应较为稳健。

青岛银行-普益标准

山东省银行理财市场指数报告

(2017年05月)

在充分考虑银行理财市场收益-风险特性的基础上,普益标准适当借鉴了债券和股票指数的算法,构建了全新的银行理财市场指数。整个指数体系涵盖价格指数、财富指数、风险指数三大维度,并以月度频率发布。

其中,

价格指数旨在反映银行理财产品收益率相对于基期收益率的综合水平;

财富指数着力揭示投资者投资于银行理财产品,在一段时间内所能获取的收益;

风险指数则力图客观地刻画银行理财市场的整体风险。

山东省不同类型银行理财价格指数走势有所分化,产品风险平稳可控

从5月指数变化来看,山东省银行理财价格市场指数上涨0.76点至75.36点,相比4月环比上涨1.02%,反映出该地区银行理财产品收益持续上涨。具体来看,股份制银行及区域性银行价格指数上涨势头较为强劲,其中股份制银行理财产品价格指数上涨1.32点至79.43点,较4月涨幅有所放大;而山东省区域银行理财产品价格指数则环比上涨1.52点至74.73点,说明山东省区域银行竞争较为激烈,其收益对于投资者有较大吸引力。与此相反的是,国有银行理财价格指数环比下滑0.87点至71.07点,显示出5月国有银行面对山东省发行的理财产品收益较4月有所降低。

从投资者财富积累的角度来看,5月山东省财富指数稳步上行至117.03点,环比小幅上升0.43点,表明银行理财产品的财富增值效应较为稳健。

2017年上半年,各金融监管机构密集出台各项监管举措,对整个金融市场影响颇大;在强监管措施影响下,中国股票市场、债券市场等整体呈震荡下跌态势,这对相关理财产品所投资的资产收益形成负面影响。另外,在监管层要求消除多重嵌套、控制杠杆倍数、限制非标投资和通道业务的环境下,非标类资产的投资规模也会受一定影响。此外,在央行收紧流动性之际,货币市场资金价格也将日益上升。综合来看,银行理财产品将面临资金端成本上升和资产端收益下降的双重压力。

不过,虽然短期银行理财市场面临的压力加大,但在监管层的强监管之下,各项业务的合规性得到大幅提升,长期投资风险有所降低。预计未来山东省各银行业金融机构将调整理财资金的资产配置策略,更加侧重所投资资产的中长期风险,并在此风控前提下寻找更高收益资产。资金市场的流动性趋紧,为银行理财资金投资高收益资产创造了有利条件,但需谨防进一步调整压力。

无论是中国经济发展大环境还是监管态度的转变,均对银行理财业务的开展提出了更高要求。既要合法合规,又要在日趋激烈的市场竞争中占据先机,成为各类型银行所共同面临的难题。此时,在传统业务之外根据市场变化创新产品研发,改善内部经营机制和激励机制,谋求主动管理能力将成为各银行开展理财业务的核心竞争力,结合自身经营特色并实现差异化竞争将成为市场发展主流。

2017年5月,山东省银行理财市场价格指数延续了上涨表现,但涨幅有所收敛,环比上涨0.76点至75.36点。从银行类型看,山东省股份制银行和区域银行理财市场价格指数环比都有所上升,且涨幅相对较强,其中股份制银行环比上行1.32点至79.43点,而区域银行价格指数环比上涨1.52点至74.73点。与山东省股份制银行及区域银行较强的上涨趋势不同的是,国有银行指数出现了一定幅度的下滑,环比下滑0.87点至71.07点。从期限类型看,短期限指数及长期限指数均呈现上涨表现。显示出山东省银行理财对短期限及长期限资金需求强烈。

从风险指数看,5月山东省银行理财市场风险指数相比上月环比上涨2.93点至84.17点,在银行承担的隐性风险以及基础资产传导风险相比上月都有所下降的情况下,风险总指数上升主要源于银行理财违约风险的上升。不过违约风险受短期不确定因素影响大,随着市场情绪趋于平稳,预计6月违约风险会有所下滑,进而带动风险总指数趋于下降。

全国银行理财市场财富指数仍然保持了持续向上的趋势,各月涨势较为平稳,5月相比上月环比上涨0.43点至117.07点,进一步凸显银行理财产品保值增值功能。

银行理财产品的价格指数反映了产品收益率的涨跌情况,我们可从整体表现及分类指数来对地区银行理财产品收益变化进行分析。

银行理财价格指数走势

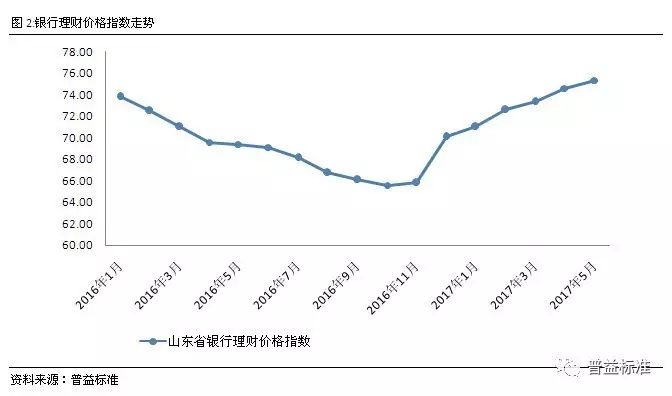

山东省价格指数在5月继续维持了向上表现,相比4月价格指数涨幅略微收敛,环比上涨1.02%,至75.36点。在2017年山东省价格指数维持了较为稳定的向上走势,整体涨幅波动不大,5月指数向上幅度的放缓表明山东省的资金供需关系略为改善,随着6月年中时点将近,市场流动性难有缓解迹象,因此山东省银行理财产品平均收益上行仍是大概率事件。

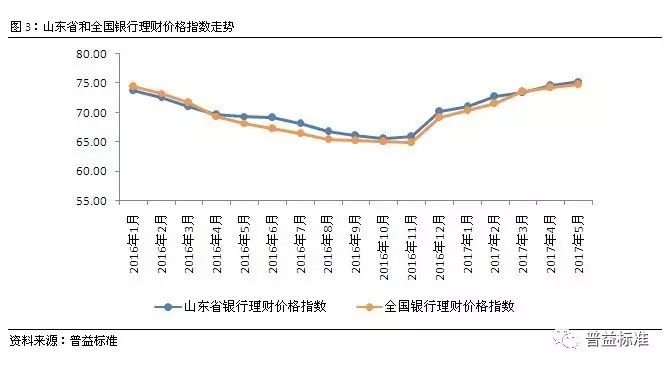

将山东省银行理财价格指数与全国银行理财价格指数对比可以发现,山东省银行理财价格指数与全国平均水平保持了较高的一致性。在2017年5月,山东省银行理财价格指数与全国银行理财价格指数出现了一定的分化,表现山东省银行理财竞争更为激烈,整体收益更有吸引力。

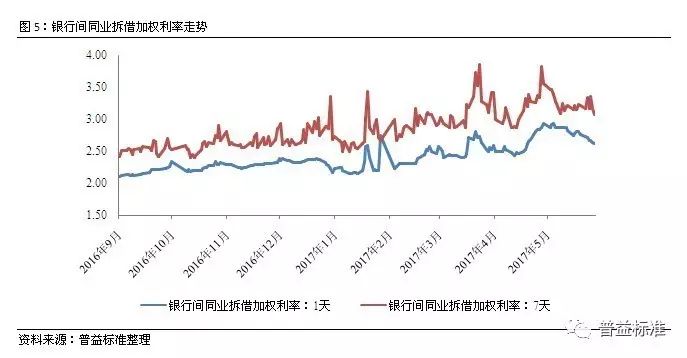

银行理财市场价格指数走势变化一方面受资金供求关系影响,另一方面还受基础资产收益表现影响。从资金供求关系看,图4直接反映了基础货币市场过去一段时间资金规模走势,可发现自2017年初以来,央行基础货币投放趋于下降,这一变化是央行执行稳健中性货币政策的直接体现。基础货币投放量的降低直接影响资金供给,这是导致近一段时间资金市场和债券市场紧张的根源,进而诱发银行理财市场价格指数自年初以来持续走高。

此外,为应对季节性流动性需求并稳定市场预期,自5月下旬以来央行加大市场资金投放力度,直接导致近期资金市场价格下降,而山东省银行理财市场价格指数因此放缓了上行步伐。另外大型金融机构往往直接从央行处获取资金,是资金市场资金提供方,随着资金量趋于充裕,大型银行有动力降低理财产品成本。就山东省而言,银行理财市场价格指数增幅放缓,更多源于国有银行理财产品价格走低,直接体现了上述资金成本传导机制。

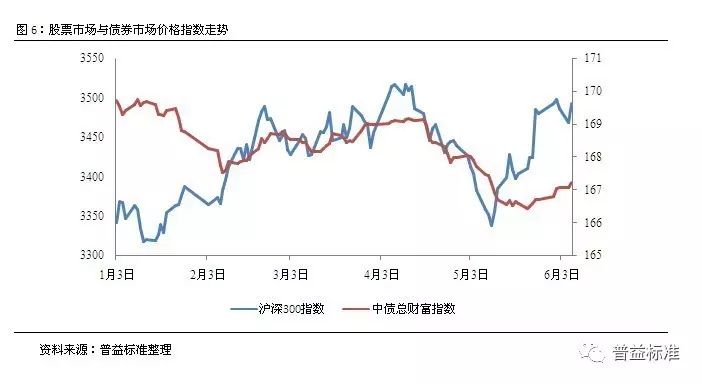

除受资金供求关系影响外,银行理财市场价格指数还受基础资产收益表现影响,图6反映了2017年初以来股票市场和债券市场价格指数走势。可发现当前债市波动幅度较大,债券价格受压于资金面和市场情绪,更直接受到监管政策影响,短期难有较好行情表现;股市同样受到监管和市场情绪双重打压。

这表明,银行理财产品较难从资本市场直接交易中获利,资产端收益对银行理财价格影响偏弱;经对比可见,近期银行理财市场价格指数走势变化更多受到资金端成本上升影响。资金端成本压力和资产端收益下滑对银行理财业务开展和投资均造成显著压力。在当前市场环境下,资金端成本压力短期较难缓解,而资产端收益在固收市场整体不景气环境下短期难有大作为,为避免收益倒挂,寻求新资产投向就成为大多数银行思考的重点。

各类型价格指数走势

各类型价格指数走势

除整体价格指数外,还可以从银行类型、期限类型、收益类型三个方面观察山东省各类型价格指数的走势,有利于投资者根据自身实际情况选择合适的产品。

5月,山东省各银行类型价格指数走势呈现明显差异。其中股份制银行在连续多月涨幅趋缓后,在本月重新加速上涨,环比上涨1.32点至79.43点,由于6月整体资金面宽松可能性较小,因此6月山东省股份制银行价格指数有望突破80点;区域银行同样保持了较强的上涨趋势,环比上涨1.52点至74.73点。国有银行价格指数在5月则出现了明显的下滑,同时也是今年首次出现向下走势,环比下滑0.87点至71.07点,促使山东省整体价格走势放缓。而这背后的原因在于自5月下旬以来央行加大市场资金投放力度,导致近期资金市场价格回落,而大型金融机构往往直接从央行处获取资金,是资金市场资金提供方,随着资金量趋于充裕,大型银行有动力降低理财产品成本。

5月,山东省各期限类型产品价格指数走势也出现了分化,其中,3个月以下理财价格指数环比上涨0.92点至75.50点,上升幅度为1.23%。3-6个月理财市场价格指数微幅下滑0.19点至74.70点,下滑幅度为0.25%; 6个月以上理财市场价格指数环比上涨幅度最大,为1.00点至75.03点,上涨1.35%。山东省短期限及长期限产品价格指数加速上行,显示出山东省银行理财对短期限及长期限资金需求较强。结合近期市场环境,预计山东省各期限价格指数指数在6月仍将延续上涨表现。

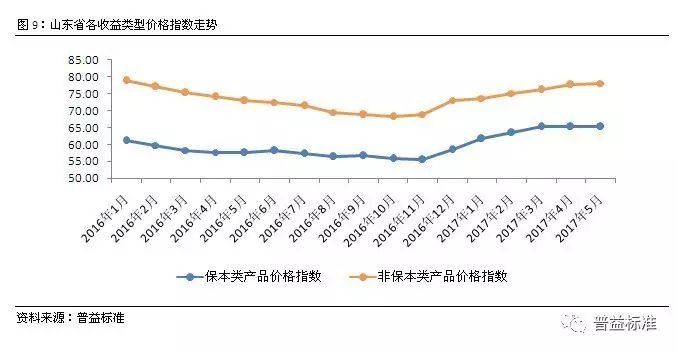

5月,山东省保本与非保本理财产品价格指数均有所上涨,但由于非保本理财产品价格指数涨幅更大,因此两类指数差距继续放大。与4月相比,非保本理财产品价格指数环比上涨0.58%至78.12点;保本理财产品价格指数环比小幅上涨0.28%至65.33点。总体而言,山东省保本与非保本理财产品价格指数走势分化利于未来产品布局。根据监管要求,未来保本理财产品将进一步缩减发行量,并逐步退出市场;分化的价格走势利于引导投资者投资理念调整。

银行理财风险指数走势

山东省银行理财风险指数是由目标银行承担的隐形风险、产品的违约风险以及投资于基础资产传递风险三类风险加权所得,主要反映了银行理财市场的整体风险状况。该指数越大说明对应市场的风险也越高,反之则风险越低。

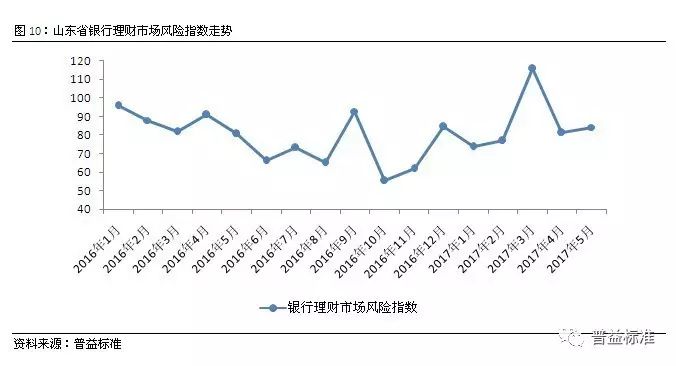

5月,山东省银行理财市场风险指数有小幅向上趋势。与4月相比,环比微幅上涨3.61%至84.17点。总体来看,山东省银行理财市场风险指数的微幅上涨,主要源于产品违约风险明显上升。但违约风险受短期不确定因素影响大,随着市场情绪趋于平稳,预计6月违约风险会有所下滑,进而带动风险总指数趋于下降。目前来看,山东省银行理财市场风险总体可控,风险源及风险传染性较弱,发生区域系统性风险的概率较低。

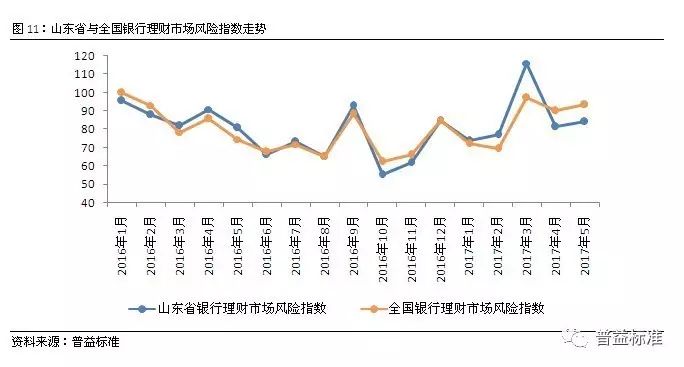

经比较可以发现,在2016年,山东省银行理财市场风险指数走势与全国指数走势相符,但进入2017年后,山东地区银行理财市场风险指数走势与全国平均水平呈现了较大的差异。在同年3月市场整体风险冲高后,山东省风险指数迅速回落,于4月、5月明显低于全国水平,显示出山东省银行理财稳定性更强。

银行理财各类风险展示

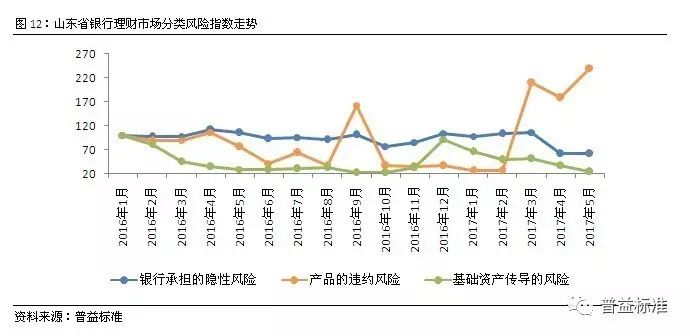

一般而言,银行承担的隐性风险主要是指刚性兑付前提下银行为理财产品预期收益率提供的隐性背书所带来的风险;产品违约风险指的是银行理财产品到期后无法按照预期收益率兑付的风险;而基础资产传导风险即为由投资的基础资产传递而来的风险。

5月,山东省由银行承担的隐性风险以及基础资产传导风险相比4月环比下跌幅度为-0.27%和-31.98%,分别降至61.48点和24.75点。当前,在监管政策收紧背景下,保持资本市场稳定,实现银行理财产品合规经营将成为今后发展主基调,可以预计山东省由银行承担的隐性风险和基础资产传递风险将进一步趋缓。

山东省违约风险与另外两类风险走势有较大差异。受近期央行基础货币投放量降低、监管政策叠加等多重因素影响,银行理财资金端成本趋于上升;与此同时,银行理财资产端短期难有突破,致使银行理财产品违约概率和预期损失上升,进而导致预期违约风险一改前期稳步下降局面而重新上升。不过,随着市场紧张情绪进一步放缓,监管政策直接冲击效应趋于释放,预计山东省风险总指数仍会逐步下滑,风险总体可控。

投资银行理财产品的财富指数反映的是投资者在一段时间内的累计收益。

由于银行理财通常以预期收益的形式发行,因此收益与时间呈现正相关关系。由图可见,山东省银行理财市场财富指数随时间推移持续上行,仅有单月增幅差异的变化。2017年5月,山东省财富指数达117.07点,较4月增长0.42点,环比上涨幅度为0.36%,增幅与上月持平。

从产品期限类型看,各期限类型的产品中,6个月以上期限类型的产品财富指数最高,达117.41点;而3-6个月期限类型产品也有117.32点;3个月以下期限类型产品财富指数最低,仅为116.83点。从财富指数变化趋势看,长期的财富积累凸显了产品流动性越差(期限越长),收益越高的逻辑。

从银行类型看,2017年5月山东省各类银行理财产品财富指数继续增长,整体涨幅接近。其中股份制银行上涨0.45点至117.55点,区域性银行上涨0.42点至117.44点,国有银行上涨0.40点至116.21点。总体来看,山东省三类银行的财富指数差异较小,投资者可根据自身实际情况选择符合自身需求的银行理财产品进行财富增值。

从产品收益类型看,2017年5月山东省理财产品各收益类型财富指数继续增长,其中非保本类产品收益上涨明显。具体来看,非保本类产品财富指数上涨0.44点至117.84点,保本类产品财富指数上涨0.36点至115.01点,相比而言,非保本类产品收益的优势较为明显。长期而言,由于监管政策要求,未来银行资源将逐步偏向非保本类产品,该类产品对于投资者财富积累的价值更趋凸显。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

长按下方二维码

即刻申请普益标准-金融数据平台试用账号