6月6日,证监会第十八届发行审核委员会2019年第50次发审委会议召开,西安瑞联新材料股份有限公司(以下简称“瑞联新材”)首发未通过。这是今年被否的第5家企业。

瑞联新材拟在深交所创业板上市,发行股数不超过1755万股,拟募集资金4.35亿元,保荐机构为海通证券股份有限公司(以下简称“海通证券”),保荐代表人为石迪、赵鹏。这是海通证券今年遭否的第二单。

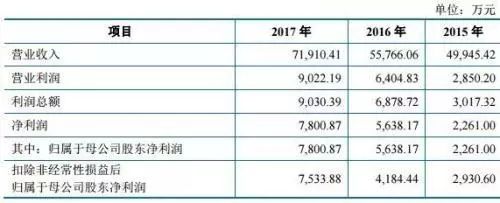

瑞联新材主要从事液晶显示材料、OLED 显示材料及其它精细化学品的研发、生产和销售。2017年,公司实现营业收入7.19亿元,净利润7801万元。公司计划IPO募资4.35亿元,用于液晶显示材料产业基地建设等。

2015年-2017年,瑞联新材分别实现营业收入4.994亿元、5.58亿元、7.19亿元,净利润分别为2261万元、5638.17万元、7800.87万元,逐年上升。

在2015年,瑞联新材进行了股权激励,并存在2231.38万元的股份支付。

假设不考虑所得税的影响,刨除股份支付的影响后,2015年瑞联新材的净利润将调整为4492.38万元,非经常性损益则变为1561.78万元,照此计算,2015年瑞联新材非经常性损益净额占归母净利润的比例将上升为34.77%。

公司的股权结构较为分散,无实际控制人

前五大股东 卓世合伙、国富永钰、刘晓春、程小兵和浙江恒岚持股比例分别为 26.02%、 16.62%、8.59%、6.56%和 4.97%,依据公司制度性文件的规定,无任何单一股东 可以控制股东会决议、决定董事会多数席位。

客户集中度风险

报告期内,公司显示材料产品的第一大客户为日本中村科学器械工业株式会 社,日本中村为 JNC 的代理采购商,JNC 为全球主要混合液晶生产商之一。2015、 2016 和 2017 年度,发行人对该客户的销售收入分别为 29,833.07 万元、26,337.95 万元和 21,141.24 万元,占营业收入比例分别为 59.73%、47.23%和 29.40%;同 期,发行人液晶材料的销售收入分别为33,200.25万元、34,505.77万元和37,828.22万元,液晶材料收入逐年递增。

发审委会议对瑞联新材提出询问的主要问题

1、发行人实际控制人之一刘晓春曾担任中国瑞联及其关联方深圳瑞联、宁波屹东的董事及高管,并曾持有深圳瑞联股权。请发行人代表:(1)说明2015年发行人核销深圳市盈方泰科技发展有限公司676.06万元应收账款的合理性,是否损害发行人及其他股东利益;(2)说明2015年5月刘晓春转让所持深圳瑞联股权时的原因、转让真实性;(3)结合刘晓春的收入来源及债权债务情况,说明偿还2958万元补偿款的资金来源,是否具有偿债能力,是否会影响实际控制人的稳定性。请保荐代表人说明核查依据、过程并明确发表核查意见。

2、发行人曾向江苏御尊房地产开发有限公司提供借款,并通过供应商向控股股东关联方博信达拆出资金。请发行人代表说明:(1)发行人向江苏御尊提供借款的原因及合理性;(2)发行人通过供应商向博信达拆出资金的原因及合理性,是否履行相应的审批程序;(3)发行人资金管理制度是否完整,发行人财务是否独立,相关内控是否健全并有效运行。请保荐代表人说明核查依据、过程并明确发表核查意见。

3、山西义诺等11家企业为发行人的外协厂商和原材料供应商,部分未取得相关资质。请发行人代表说明:(1)发行人选择山西义诺提供外协加工服务的原因及必要性,是否符合商业逻辑;(2)外协供应商定价存在差异的原因及合理性,是否存在关联关系,是否存在为发行人分担成本费用的情形;(3)山西义诺股权转让的真实性,未将山西义诺纳入发行人体系的原因及合理性,是否存在股份代持安排,是否存在关联交易非关联化情形;(4)山东瑞辰2017年9月收购山西义诺的价格,主要资产构成,短期内两次转让定价存在重大差异的原因及合理性,采购后向山东瑞辰采购金额快速增长的原因及合理性,是否存在关联关系,是否存在利益输送;(5)发行人是否存在利用外协采购规避环保风险和安全生产风险的情形。请保荐代表人说明核查依据、过程并明确发表核查意见。

4、发行人报告期内综合毛利率整体水平高于同行业可比上市公司,除液晶材料以外的其他产品毛利率各期波动变化较大。请发行人代表:(1)对比同行业可比上市公司同类产品毛利率情况,结合产品定价、客户、产品结构、原材料价格波动及成本构成等方面,说明毛利率高于同行业可比上市公司的原因、合理性及可持续性;结合期间费用占收入比重,分析说明净利率与同行业可比上市公司的差异、原因及合理性;(2)说明在主要产品显示材料价格总体呈下降趋势的态势下,OLED材料毛利率自2017年快速上升的原因及合理性;(3)说明电子化学品2018年度毛利率低于2016和2017年度的原因及合理性;(4)结合行业发展趋势、技术更新、竞争对手情况、发行人技术及竞争优势等,说明发行人未来业务发展及盈利能力的可持续性;(5)说明2019年上半年业绩预计情况,2019年一季度医药中间体产品PA0045销量、毛利率大幅提升的原因及合理性。请保荐代表人说明核查依据、过程并明确发表核查意见。

5、发行人报告期内销售方式包括贸易商模式和直销模式,存在通过市场拓展服务机构拓展业务并支付相关费用的情形。请发行人代表说明:(1)贸易商模式下各产品销售毛利率显著高于生产企业直销毛利率的商业合理性,贸易商合理贸易利润的体现方式和依据;(2)贸易商类客户是否专门销售发行人产品,主要贸易商是否与发行人及其大股东、关联方、董监高是否存在关联关系;(3)市场拓展咨询服务机构所提供服务的主要内容,相关费用计提的依据,与相关产品销售收入是否匹配;报告期部分服务机构未持续提供服务的原因及商业合理性;通过市场拓展咨询服务机构拓展业务的必要性,其所支付的咨询服务费比例与同行业可比公司相比是否存在差异。请保荐代表人说明核查依据、过程并明确发表核意见。