笔者注:初看此图时,有一种震撼之感,进而演变为敬畏之感,它让我想起了...市场...

导读:本篇报告对煤化工行业债券发行人的基本面、财务状况以及发债人情况进行梳理,希望通过行业发行人评分模型来对行业内发行人进行信用资质分析。

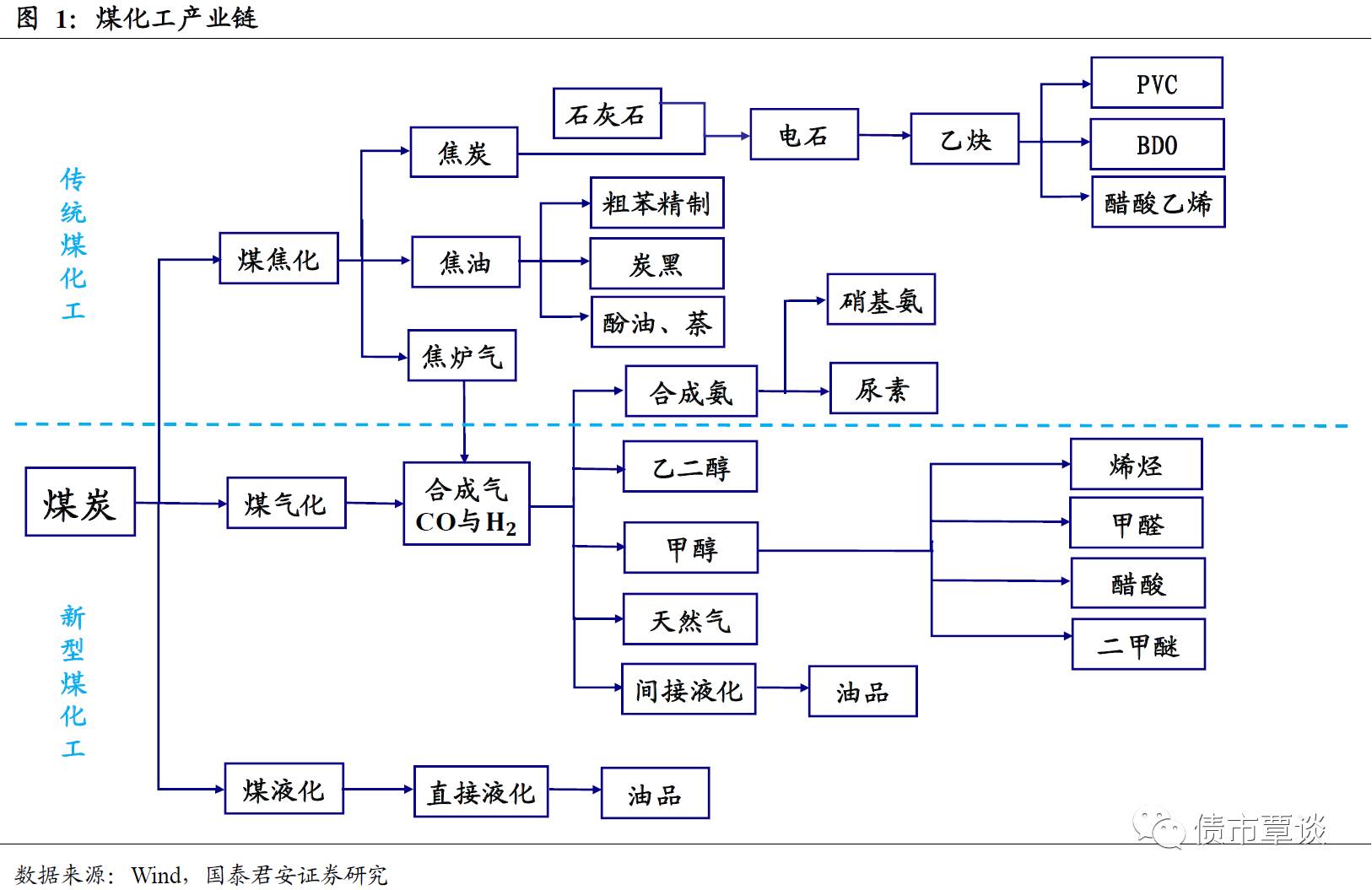

产业链:煤化工分为煤焦化、煤气化和煤液化三条产业链;上游为煤炭大宗商品;煤焦化中游是以焦炭、煤焦油为核心的煤化中间品,煤气化以合成氨、煤制甲醇、煤制乙二醇、煤制天然气、间接液化为核心的煤化中间品;下游为钢铁、煤焦油深加工、炭黑、化肥、煤制烯烃等产品,发债人主要集中在焦炭、煤焦油、合成氨、煤制甲醇等领域。

经营特征:(1)独立焦化企业对下游企业的议价能力较弱;(2)焦炭需求呈现周期性,焦炭消费量与粗钢产量同步;(3)合成氨行业存在一定季节性;(4)煤制甲醇的下游需求逐渐由煤制烯烃主导;(5)新型煤化工的产品对外依存度高,未来进口替代空间较大;(6)煤化工特别是新型煤化工盈利能力对于煤炭和石油的相对价格较为敏感;(7)行业政策和环保政策对于煤化工行业有一定的影响。

基本面:

(1)煤焦化产业链,环保和供给侧改革将导致焦炭供给收缩幅度比钢铁收缩幅度大,焦炭的价格将维持高位。(2)煤焦油产业链:下游需求虽然有所改善,行业仍然处于过剩,煤焦油价格将有所回落;(3)煤气化:下游需求尿素的下降幅度远大于合成氨的产量的下降幅度,供给过剩的状况仍较严重。(4)煤制烯烃:下游需求较为旺盛,而且需求的增速高于国内产能增速,国内供需维持紧平衡,考虑到外部甲醇价格低于国内甲醇价格,会冲击国内的甲醇价格。

财务状况:

(1)盈利能力16年见底回升,行业管理率大幅下行带动三项费用率整体下行;(2)经营现金流改善,投资现金流稳定,筹资现金流恶化;(3)资产负债率16年二季度之后逐步下滑,刚性债务占比维持高位,短期债务占比以及货币资金/短债指标有所好转。

评分模型:

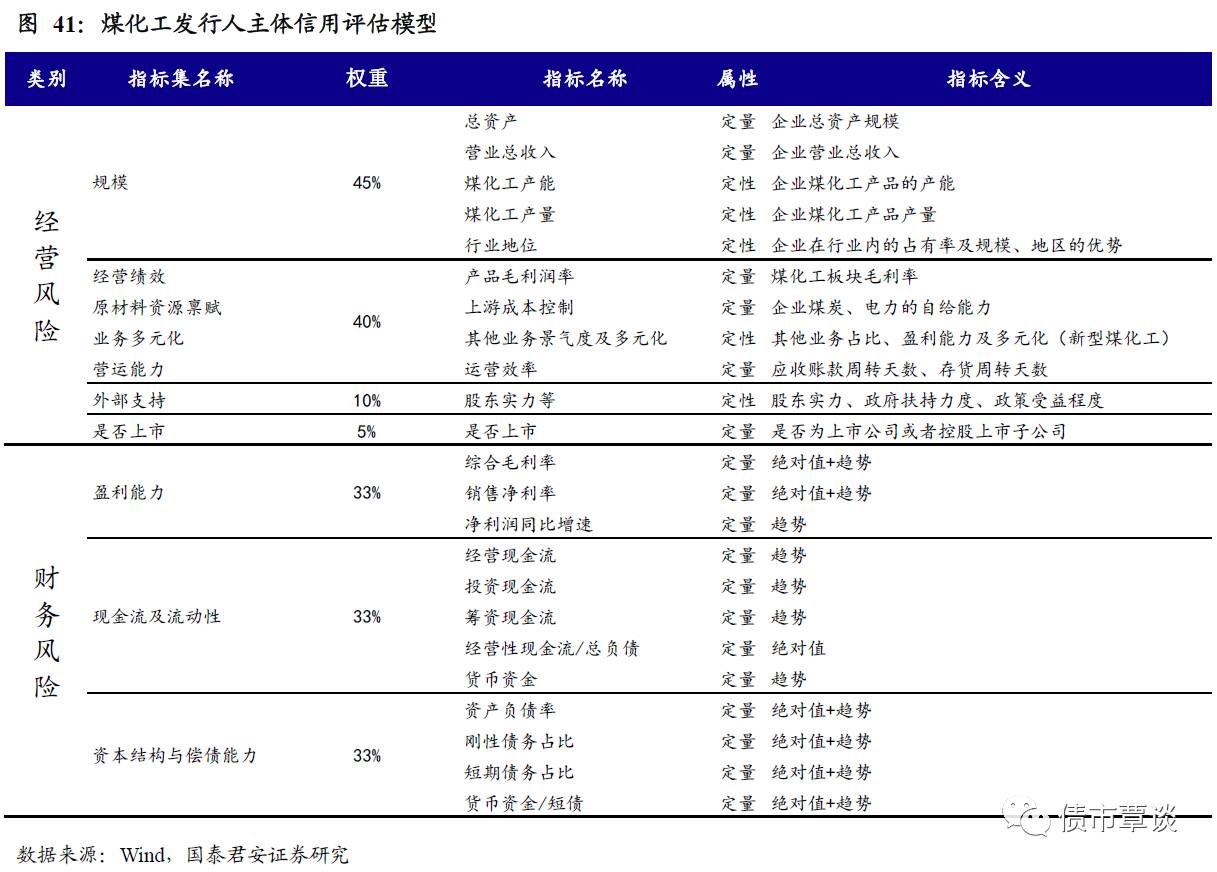

经营指标包括规模、上游成本、生产情况、下游需求、产业链延伸与业务多元化、外部支持等因素;财务指标主要包括盈利、现金流和资本结构和偿债能力三个部分,具体评分结果见正文

。

引言

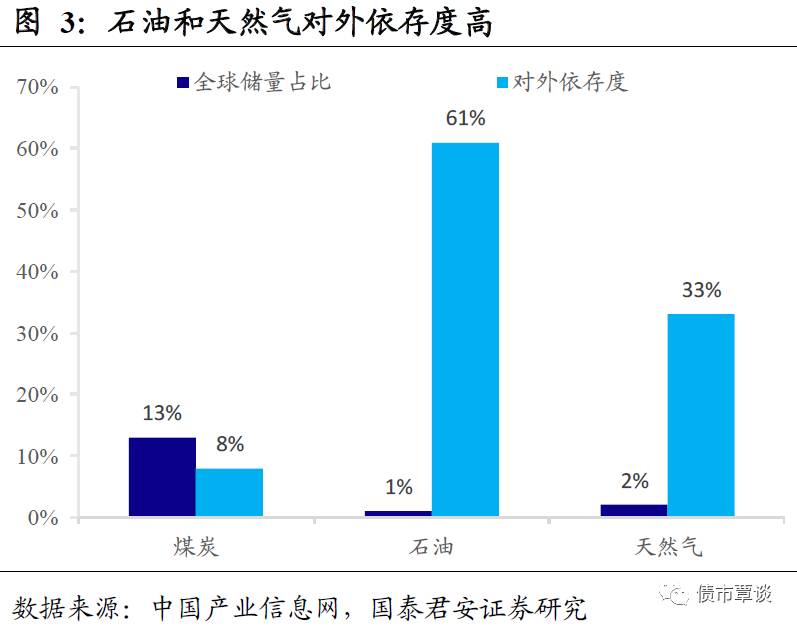

由于我国能源结构是“富煤、贫油、少气”,而国内基础化工行业的上游原料主要是自于石油,我国石油的对外依存度高达60%,威胁到我国的能源安全,近年来相关企业积极布局煤化工特别是新型煤化工产业,如何把握煤化工行业的信用特征?煤化工行业自2016年二季度以来景气度提升,焦炭、液氨、煤焦油、甲醇等产品的价格高位是否具有长期的可持续性,对于煤化工的信用风险将如何影响,煤化工的信用风险未来将如何演变?本篇报告将针对这些问题做出解答。

煤化工是指以煤炭为原材料,通过化学加工将煤炭转化为焦化、气化、液化产品的过程。根据生产过程及产品的差异,煤化工可分煤焦化、煤气化、煤液化三条产业链,其中煤焦化、煤气化的合成氨属于传统煤化工,煤气化制甲醇、乙二醇、天然气、间接液化以及煤直接液化都属于新型煤化工,煤气化属于现代煤化工的核心。

1.1.

煤化工产业链介绍

煤化工分成煤焦化、煤气化和煤液化三条产业链,其中煤焦化主要通过煤炭焦化得到焦炭、煤焦油以及焦炉气,焦炭用于钢铁冶炼、生产电石、乙炔,煤焦化还包括煤焦油、炭黑、焦炉气等副产品。煤气化通过气化获得合成气(CO、H2),通过化学合成得到合成氨、甲醇、乙二醇、天然气等基础化工品;煤液化主要通过煤炭直接液化得到油品。其中,煤化工的产业链上游均为动力煤,中下游行业各有差异,其中焦化产业链中游为焦炭、煤焦油、焦炉气环节,下游为合成氨、苯、炭黑等行业;煤气化产业链中游为合成气、甲醇、天然气、乙二醇环节,下游为广泛的化工行业;煤液化产业链中下游为各种燃料油。发债人主要集中在煤化工的中下游,主要聚集在焦炭、煤焦油、合成氨、煤制甲醇领域。

煤化工上游为煤炭大宗商品,

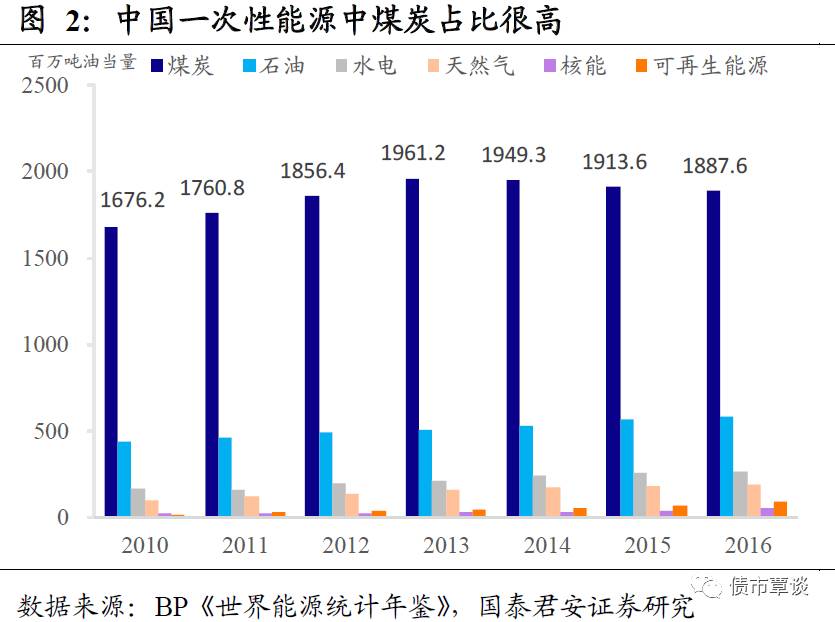

煤化工的上游主要为煤炭,我国的能源结构为“富煤、贫油、少气”,根据BP公司2017 年7月发布的《世界能源统计年鉴》,2016年我国一次消费的能源结构中,煤炭仍为中国能源消费中的主要燃料,占我国能源消费总量的61.83%,较2015年下降1.83个百分点,为历史新低,石油占18.96%,天然气占6.2%,核能占1.58%,水电占8.62%,可再生能源占2.82%,我国一次能源消费量占世界总消费量的23%,仍然为世界一次能源消费大国。

中游为化工产品的制造环节。

煤焦化是指将煤经高温干馏生产焦炭,副产煤焦油、粗苯及焦炉煤气等,焦炭属于煤焦化行业的关键,此外副产品可进行深加工。焦炭用于高炉炼铁、有色金属、生产电石,煤焦油主要通提纯得到炭黑、苯等副产品,再进行深加工。煤气化中游主要包括合成氨、煤制甲醇、煤制乙二醇、煤制天然气、间接液化。合成氨主要通过合成气与氮气反应得到氨气,煤制甲醇主要通过合成气在合成塔里反应得到粗制甲醇;煤制乙二醇分为直接法和间接法;直接法通过合成气一步合成乙二醇,要求条件较高、不易大规模工业化;间接法分为烯烃法和草酸酯法,乙烯法较成熟但成本高,草酸酯法流程短、成本低,是目前国内主要煤制乙二醇技术;煤制天然气分为两部法甲烷化、一部法甲烷化;煤间接液化核心技术为费托合成,其对煤种要求不高,但多用褐煤和低变质的高活性煤,主要技术为南非Sasol费托合成、中科MFT费托合成;直接液化法将固态煤炭直接和氢气反应,得到液体油品,对煤种要求高,需煤中含氢较高、灰度较低、可磨性较好,主要方法为埃克森供氢溶剂法、溶剂精炼煤法、氢煤法。

煤化工下游为消费领域,

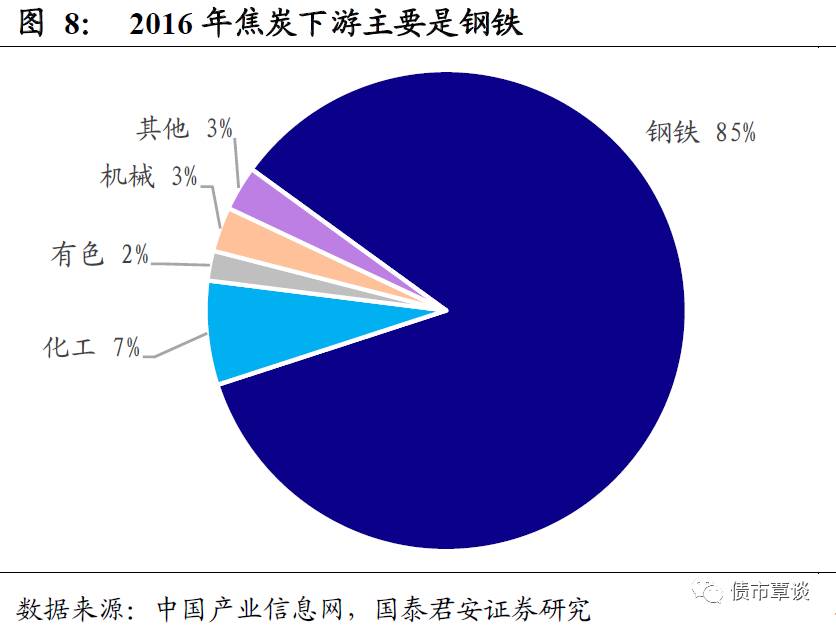

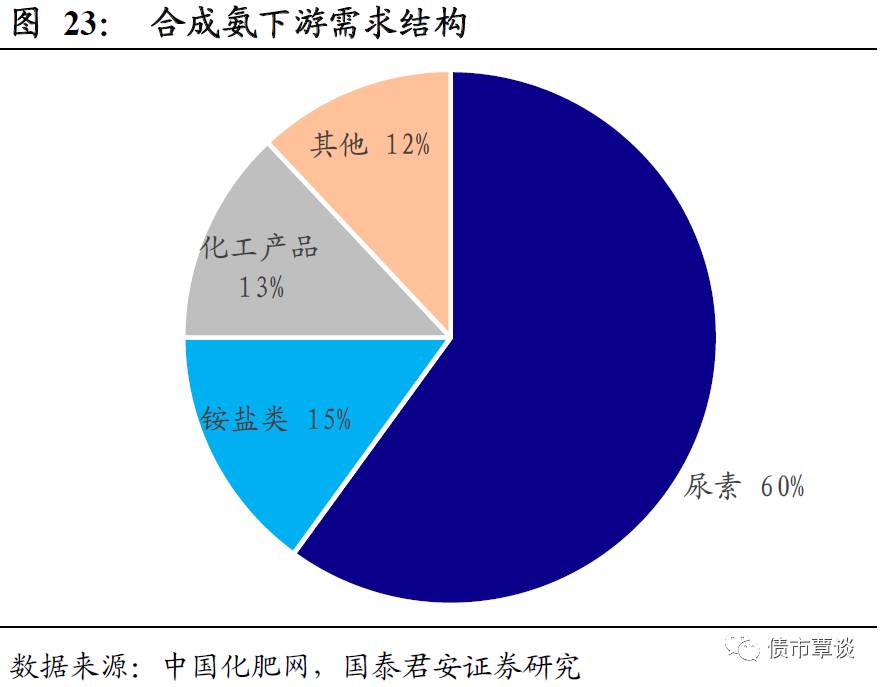

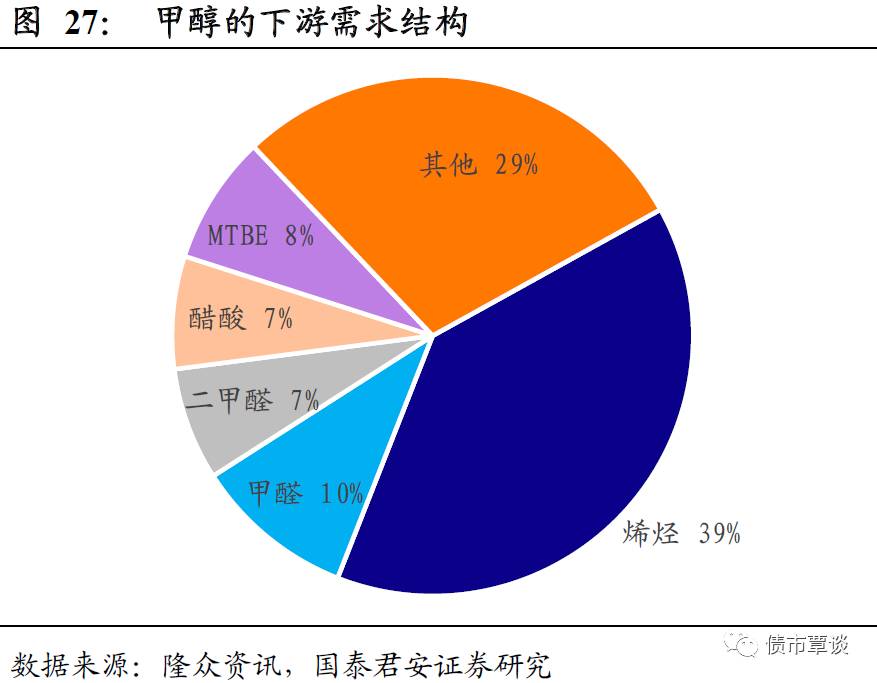

煤焦化的下游需求主要是钢铁,钢铁占比超过85%,焦炭在钢铁生产中既做燃料,也作为还原剂;煤焦油的下游需求主要是深加工和炭黑,分别占比超过70%、20%,其中深加工主要用于蒽油、煤制沥青、工业萘等化工品生产;合成氨下游需求主要为尿素,占比超过60%,此外铵盐类占比为15%;煤制烯烃是将煤制甲醇转化为烯烃的过程,煤制烯烃中催化剂的选择较为关键,技术路线主要包括MTO和MTP,其中MTO技术可以同时得到乙烯、丙烯,MTP技术只生产丙烯,目前煤制烯烃在甲醇下游需求中占比40%。

1.2.

煤化工经营特征

(1)大型钢铁企业的焦炭自给率较高,独立焦化企业对下游企业的议价能力较弱。

国内多数大中型钢厂能实现部分焦炭的自给,大型钢厂自给率超过90%,且焦炭产量的规模较大,而独立焦化厂平均规模较小、分布分散,对下游主要需求钢厂难以形成话语权,导致独立焦厂对下游企业的议价能力较弱,独立焦厂的应收账款占比高,回款期较长。

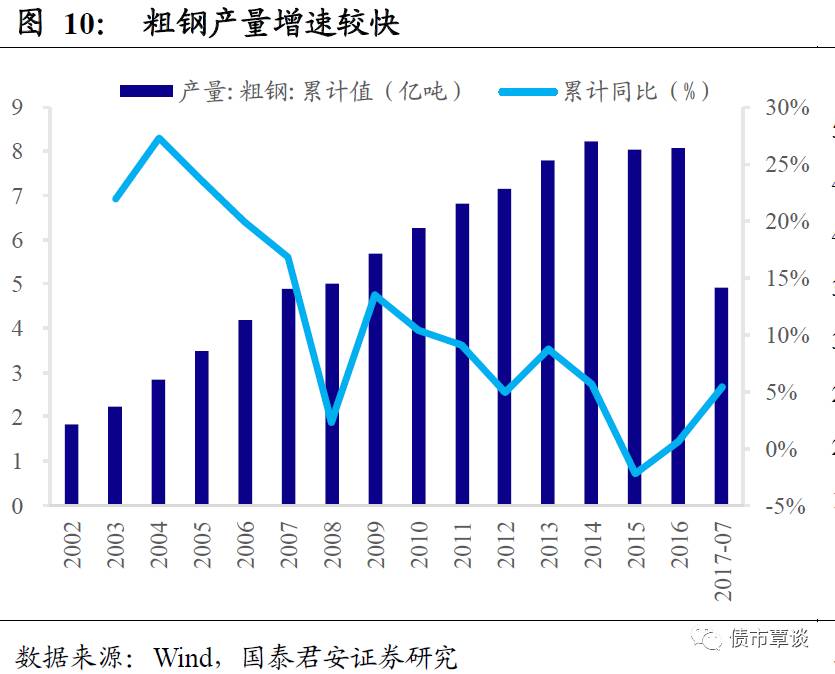

(2)焦炭需求呈现周期性,焦炭消费量与粗钢产量同步。

焦炭行业的下游需求中钢铁占比超过85%,而钢铁属于强周期性行业,此外其他下游需求如化工、有色行业也具有一定周期性,下游需求的周期性,导致焦炭行业也呈现周期性,从历史数据来看,焦炭消费量增速与粗钢产量增速高度相关且基本同步。

(3)合成氨行业存在一定季节性,上半年为化肥的需求旺季。

由于合成氨的下游需求中尿素占比超过60%,主导了合成氨的需求,由于我国的地理原因,使得我国的化肥需求集中在上半年,每年1-7月化肥使用量占全年化肥使用量70%,具有明显的季节性;化肥尿素的季节性,导致上游合成氨行业也呈现一定的季节性。

(4)煤制甲醇的下游需求逐渐由煤制烯烃主导。

我国煤制甲醇在甲醇产能的占比超过80%,而煤制烯烃在甲醇下游需求中的占比逐年增加,从2009年还处于学术论证阶段,但到2016年煤制烯烃在甲醇下游需求中的占比超过40%,同时甲醇其他下游需求相对低迷,煤制烯烃的需求开始主导甲醇的下游需求,随着煤制烯烃的大规模投产,未来煤制烯烃在甲醇的下游需求中占比将进一步提升。

(5)新型煤化工的产品对外依存度高,未来进口替代空间较大。

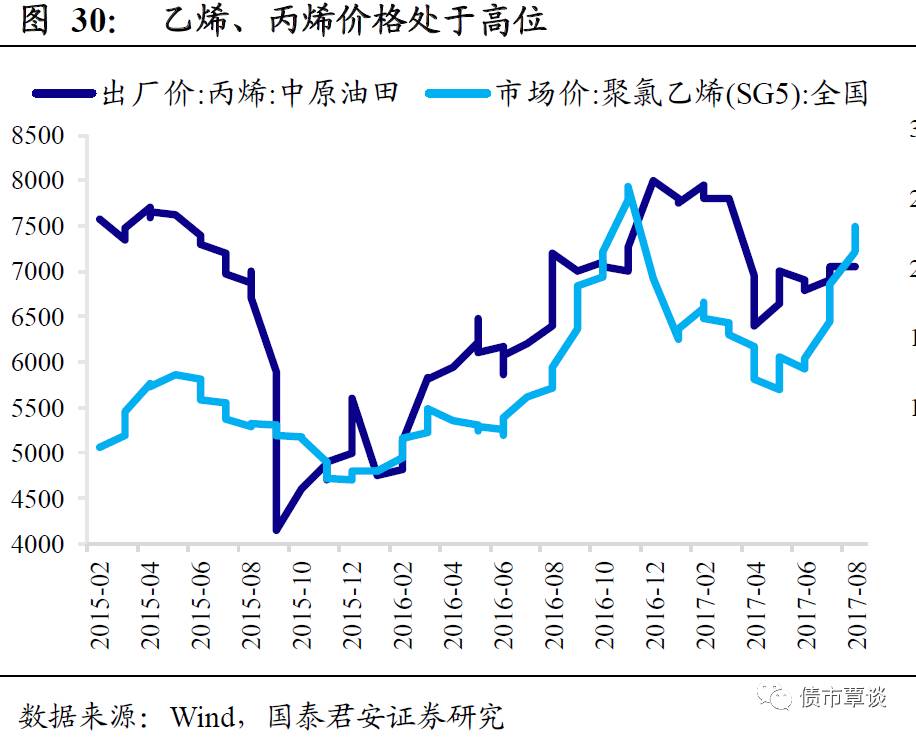

由于我国的资源禀赋为“多煤少油”,所以对石化产业链的化工品的进口依赖度较高,例如重要的中间品乙二醇、乙烯、丙烯、聚乙烯的对外依存度均较高,其中乙二醇、乙烯、丙烯、甲醇、聚乙烯、聚丙烯2016年的进口依赖度分别为68.5%、8.5%、11.3%、17%、41.7%、14.2%。同时,根据相关的规划,我国到2020年煤制油、煤制烯烃、煤制乙二醇、煤制天然气分别要达到1200万吨、1600万吨、600-800万吨、200亿立方米,随着国内新型煤化工技术的逐步成熟,未来进口替代的市场空间很大,煤化工的发展空间较广阔。

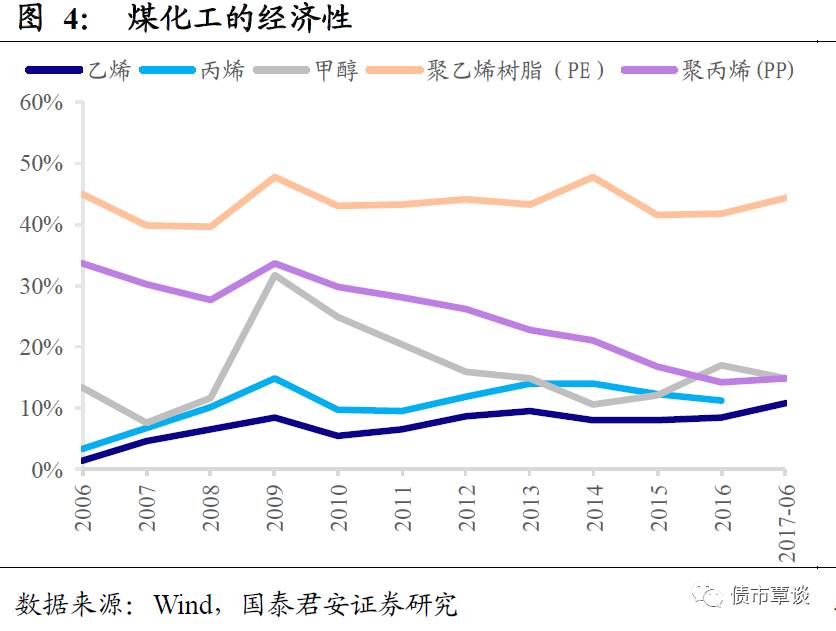

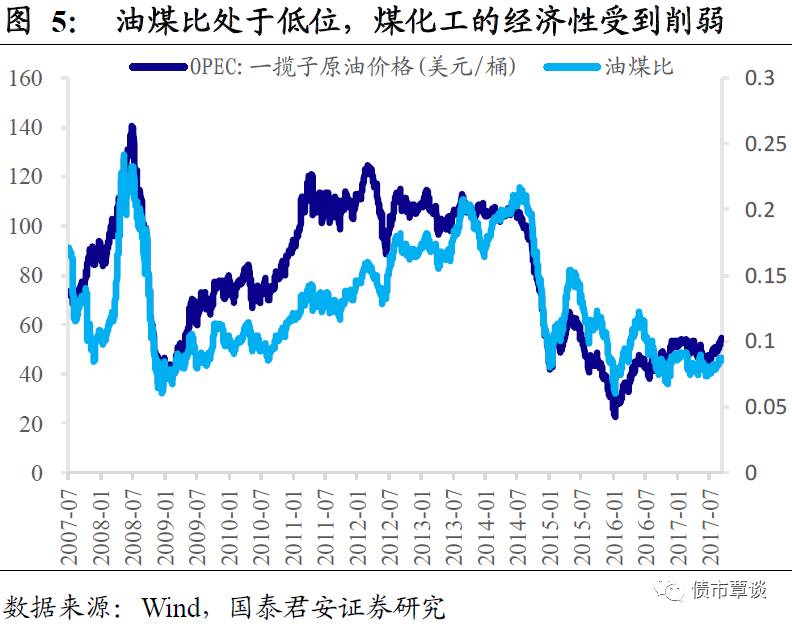

(6)煤化工特别是新型煤化工盈利能力对于煤炭和石油的相对价格较为敏感。

新型煤化工以替代石油化工产品为目标,包括煤制油、煤制甲醇/烯烃、煤制乙二醇、煤制天然气等以煤为原料的产业;当高油价较高,煤炭价格较低时,煤化工的经济性逐渐显现,煤化工的盈利性较好,据相关学术测算,在原油价格50-60美元、煤炭价格在300-400元/吨的条件下,煤制化工品的成本优势明显,例如是乙二醇在油价在40美元以上(煤炭价格在400元/吨左右),煤制乙二醇就可以实现盈利。

(7)行业政策和环保政策对于煤化工行业有一定的影响。

我国煤化工特别是新型煤化工,在前几年属于国家政策鼓励,但随着油价逐渐处于低位,新型煤化工项目对环境污染较大(特别二氧化碳的大量排放)、水资源消耗较大等缺点逐渐凸显,煤化工项目在随后的2014-2016年逐渐放缓,多数企业都未通过环评,17年初新煤化工发展规划出台对煤化工行业发展进一步规范,预期未来行业的进入门槛逐步提高,行业内技术先进、具有较好的煤质资源、靠近水资源的企业将逐渐受益。

1.3.

煤化工基本面及未来展望

1.3.1

煤焦化:煤炭—焦炭—钢铁/电石产业链

目前,我国焦炭行业总体处于产能过剩状态,较前几年的价格低迷状态,目前焦炭的价格明显反弹,并处于相对高位,行业景气度提升。随着供给侧改革、环保压力以及持续低迷的部分高成本、中小规模的独立焦化厂逐步退出,行业产能过剩有所缓解,同时下游需求明显向好,焦炭行业供需关系有所改善。

从价格层面来看,

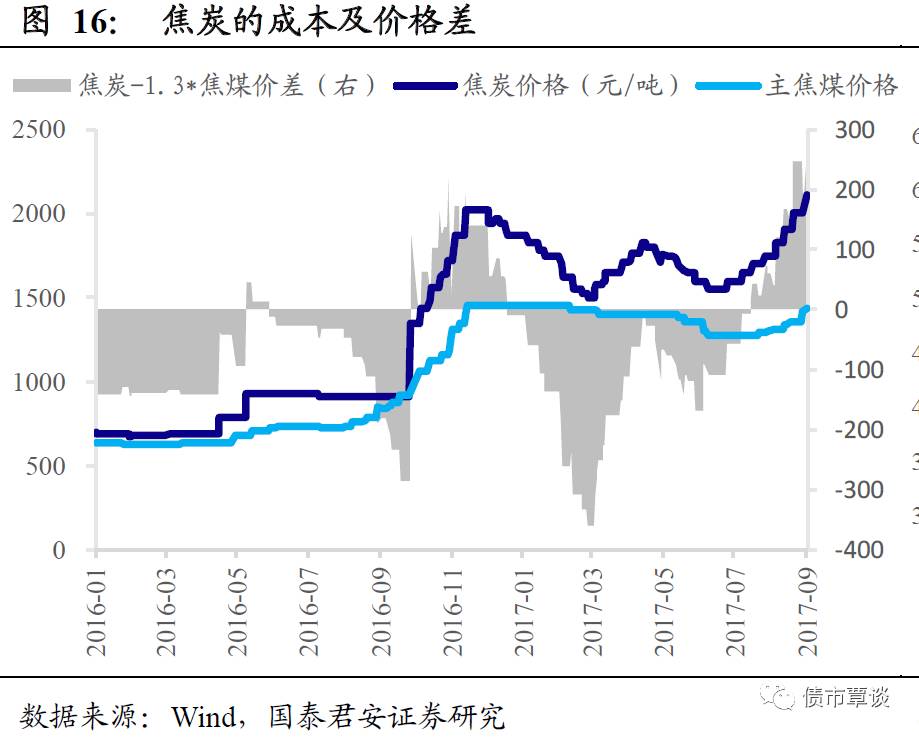

2012年以来,焦炭价格持续下滑,持续的2016年初,主要是由于焦炭行业产能过剩导致供给过剩,且下游主要需求钢铁行业限产导致需求不足,行业总体供给过剩;2016年3月后,焦炭价格快速上涨,一级河北产冶金焦价格从2016年3月初的740元/吨,快速上涨到2016年12月的2180元/吨,随后逐渐回落到1700元/吨,本轮价格上涨的主要原因是2016年2月5号开始执行《关于煤炭行业化解过剩产能实现脱困发展的意见》,要求2016年煤炭行业去产能2.5亿吨,煤炭企业按全年作业时间不超过276个工作日重新确定煤矿产能,全年焦煤产量下降超过10%,导致上游焦煤价格上涨,带动焦炭价格上涨,随后2016年11月份,由于煤炭供不应求且冬季煤炭需求较大,发改委要求具备安全生产条件的煤矿,在采暖季(2017年3月)结束前可按照330个工作日生产,供给有所增加,使得焦炭价格迅速回落。2017年7月以来的焦煤的价格再次反弹,从7月的1730元/吨上涨到2017年9月的2140元/吨,接近上一轮价格高点,此轮上涨主要原因是由于供给受到7月以来的新一轮环保督查的抑制,导致主流焦区河北山西受到影响,焦化企业开工率不足,同时下游主要需求粗钢景气度回升,导致供需失衡。

从供需关系来看,需求方面,受房地产、基础设施投资维持较快增速,带动钢铁的产量增速加快,焦炭的下游粗钢需求回暖;从供给来看,行业产能利用率仍处于低位,环保压力导致产能释放受到压制,行业供需矛盾突出。

从需求来看,焦炭的需求仍然旺盛。

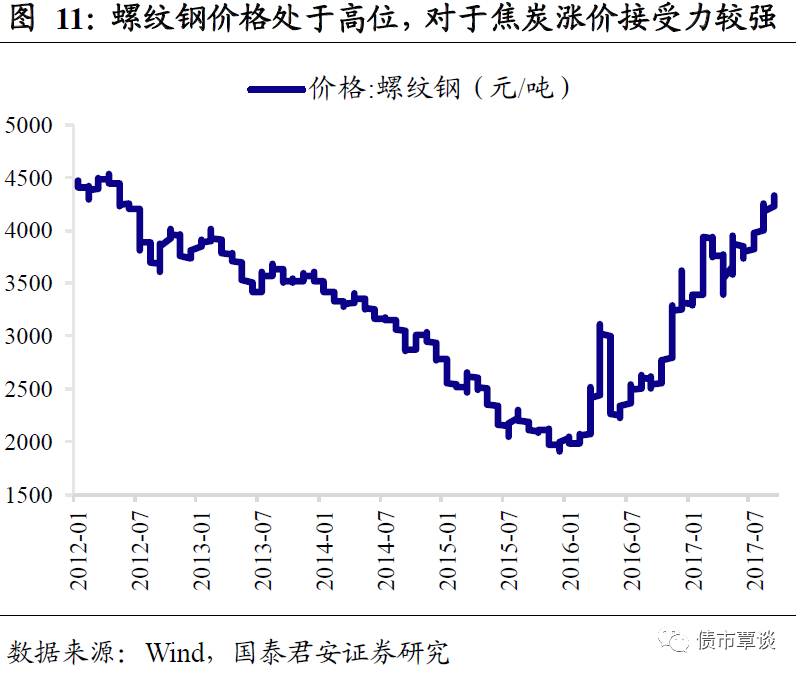

2016年焦炭的表观消费量为4.39亿吨,同比增长0.24%,截至目前2017年7月表观消费量为2.54亿吨,同比增长2.52%;焦炭的下游需求中85%用于钢铁行业,其余用于有色金属冶炼、化工等行业,而焦炭的主要需求钢铁行业的下游为房地产、机械制造、基础建设等领域,其中钢铁的需求占焦炭下游需求的85%。2016年粗钢产量为8.08亿吨,同比增长0.6%,截至目前2017年7月粗钢累计产量4.92亿吨,同比增长5.4%,为近三年最高增速,此外粗钢价格维持在高位,钢铁企业的盈利水平大幅改善,对焦炭价格上涨接受度较高。2017年下半年,受到钢铁行业的去产能以及“2+26”城市的大气治理任务的影响,钢铁的产量增长可能有所放缓,对焦炭的需求造成一定抑制,但是考虑到最近螺纹钢持续处于高位,我们认为去产能措施和环保督查可能有所宽松,钢铁的产量仍然维持在2%左右的增长,钢铁价格可能仍然处于高位。总体而言,受下游钢铁需求的带动,我们认为未来焦炭的需求在未来一年内仍将持续较强。

从供给来看,

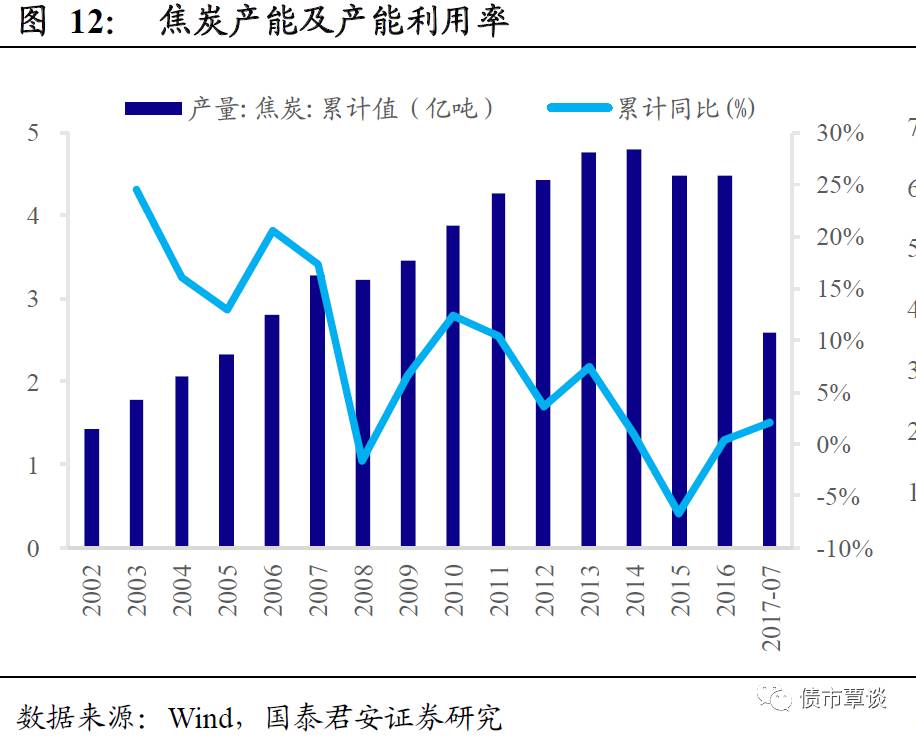

2002年以来焦炭产能迅速扩张,年均新增产能超过5500万吨/年,2008年后钢厂自建焦炭的产量保持相对稳定,产量维持在1.3亿吨左右,新增产能主要来自独立焦化厂,截至2016年国内焦炭总产能达6.5亿吨左右,其中独立焦化厂产量占比为66%,我国焦炭行业面临产能过剩,2016年我国焦炭产量达4.49亿吨,行业平均产能利用率仅为69.1%左右,2016年退出产能为0.3亿吨左右;

从政策方面和开工率来看,

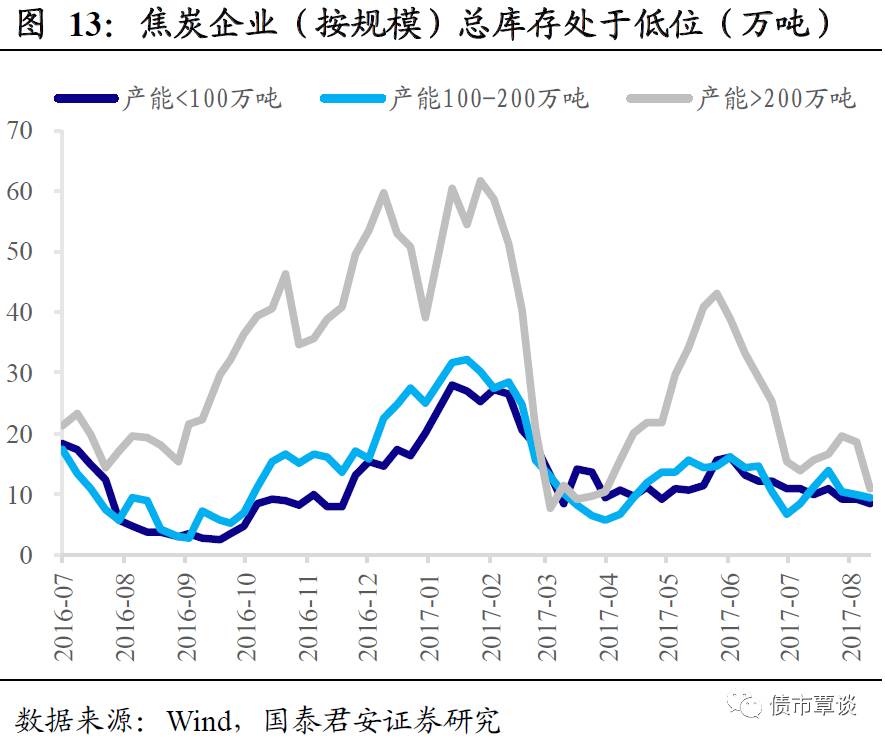

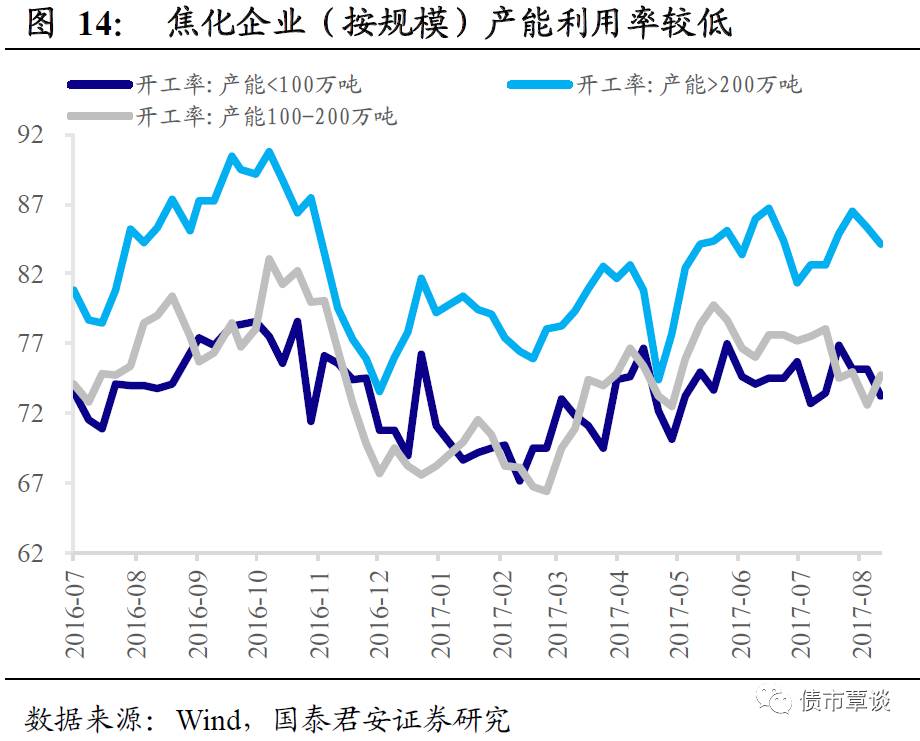

2016年以来焦炭行业的供给主要受到环保压力和供给侧改革,例如276个工作日重新确定煤矿产能、《京津冀及周边地区 2017-2018年秋冬季大气污染综合治理攻坚行动方案》相关政策,导致焦炭行业的供给受到抑制;其中河北省焦化企业限产30%左右,而河北是国内较大的焦炭产区,产量占比为11%,对于焦炭供给影响较大。华东和华中地区受环保因素影响,独立焦化厂开工率有所下降;按产能来看,焦化厂开工率小幅下降,其中产能大于200万吨、100-200万吨、小于100万吨的焦化厂开工率分别为84.1%、74.7%、73.2%。

从库存来看,

焦煤企业的库存水平,进入9月后焦化厂的焦炭库存有明显的回落,其中200万吨以上产能的焦化厂库存不足11万吨,其他规模的焦企库存依然保持个位数,总体库存水平接近处于较低水平。我们预期2017年下半年,下游钢铁的产量下降幅度要小于焦煤行业产量的下降幅度,焦炭行业的供给关系维持紧平衡。

从成本角度来看,炼焦煤主导焦炭生产成本;

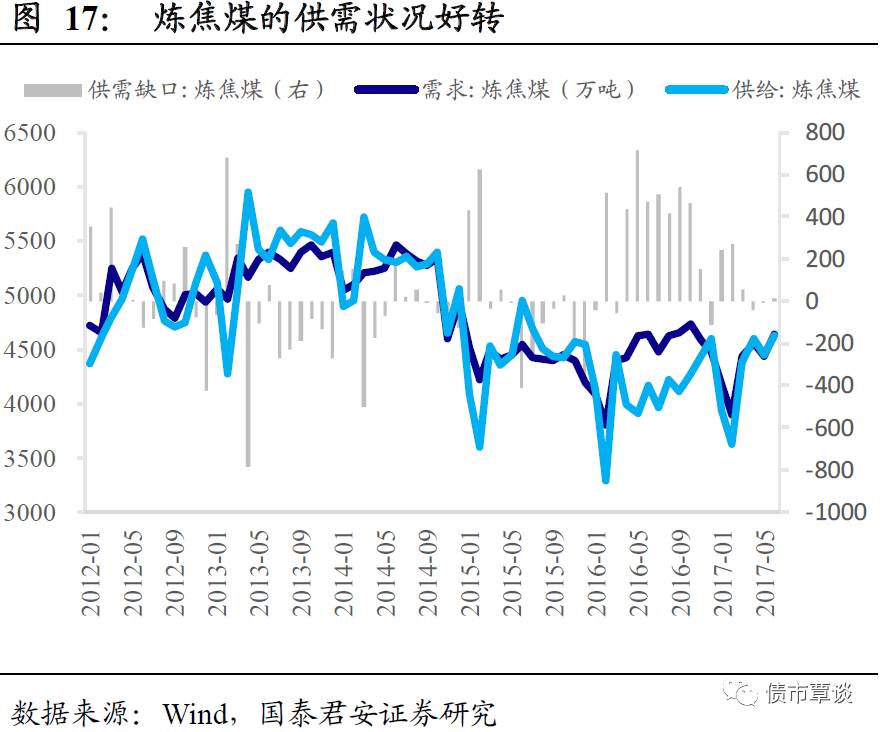

炼焦煤是焦炭生产的主要原材料,生产1吨焦炭约消耗1.3吨炼焦煤,目前焦煤的价格持续处于高位,特别是7月以来,焦煤价格再次上升,同时炼焦煤的供需缺口缩小,炼焦煤价格上涨趋势有所减弱。

总体来说,未来一段时间,下游钢铁行业的产量有所改善,同时钢价处于相对高位,同时环保和供给侧改革将导致焦炭供给收缩幅度比钢铁收缩幅度大,我们认为焦炭的价格将维持高位,但是考虑到上游焦煤的快速上涨,未来焦炭成本涨幅可能超过焦炭价格涨幅,炼焦企业的毛利会受到侵蚀。

1.3.2

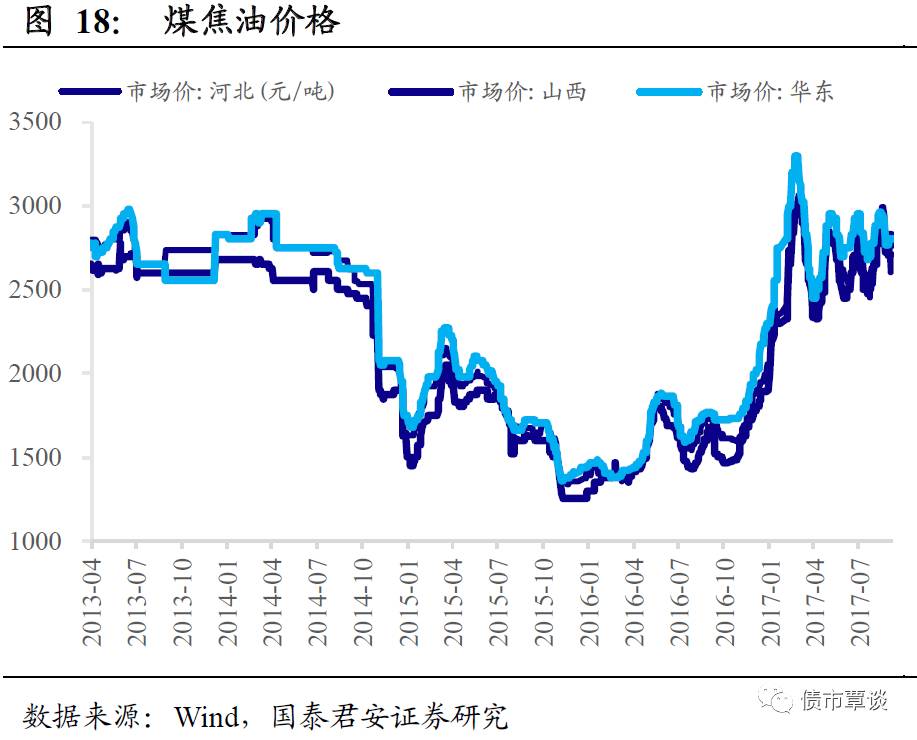

煤焦化:煤炭—焦油—炭黑/煤焦油深加工产业链

目前,我国煤焦油总体处于产能过剩状态,前几年的价格低迷状态,2016年后煤焦油的价格明显反弹,并持续处于高位震荡。

受到煤焦厂的产能扩张,特别是独立焦厂的扩张,我国的煤焦油产能也快速增加,逐渐出现产能过剩严重,近年来随着中小型煤焦厂退出和环保限产,行业的产能开工率有所改善,下游需求炭黑行业景气度随汽车的快速增长提升,煤焦油深加工需求也小幅改善。

从价格层面,

煤焦油价格在2015末探底,2016年煤焦油市场呈现上扬态势,以华东地区煤焦油价格为例,全年价格在1300-2900元/吨区间波动,分别在5月及12月出现了两轮快速上涨,,尤其第四季度上涨最为猛烈,华东地区煤焦油价格从11月的1515元迅速涨到2017年3月份3300元,此轮大幅上涨原因主要是受到上游焦煤价格的快速上涨,带来的成本支撑,以及下游深加工厂家和炭黑企业的盈利水平好转拉动,带来的煤焦油需求放量,供需紧张局面加剧,拉动价格大幅上扬。

从供需关系来看,需求方面下游行业好转;

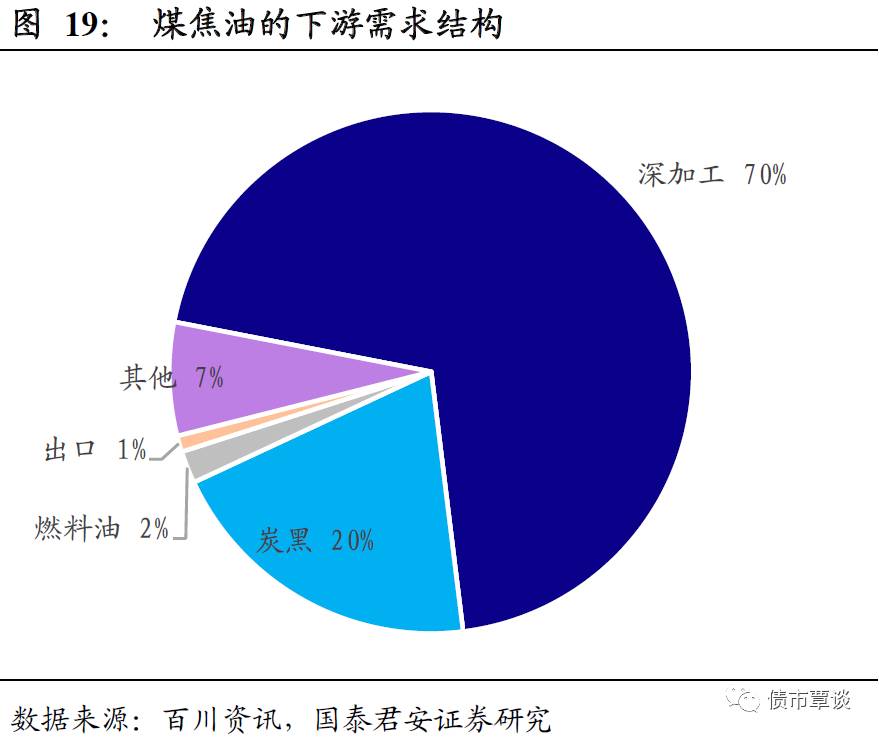

煤焦油的下游需求中70%用于深加工行业,20%用于炭黑行业,其余用于燃料油、出口等,深加工主要用于蒽油、煤制沥青、工业萘等化工品的生产;炭黑下游需求主要为轮胎、其他橡胶、油墨、涂料等领域,其中轮胎在炭黑的需求中占比为67%;2013年以前煤焦油的下游需求煤焦油深加工行业发展迅速,但2014年后受落后产能退出、环保等因素影响,煤焦油深加工一些小型企业逐渐退出,导致煤焦油深加工对煤焦油的需求的下滑,行业的开工率处于50%以下;此外炭黑受下游轮胎需求不足、环保压力的影响,对于煤焦油的需求也不足;但2016年下游行业对煤焦油的需求明显改善,其中煤焦油深加工企业全年平均开工率在50%左右,需求量约1165万吨左右,需求较2015年的1100万吨有所提高,而炭黑工厂需求量为440万吨,较2015年400万吨明显增加,带动2016年煤焦油需求改善。我们认为煤焦油的需求在2017年较弱,特别是下游煤焦油深加工的需求较弱,煤焦油2017年需求会与2016年持平。

从供给来看,供给有所收缩,但供给过剩局面仍然严重。

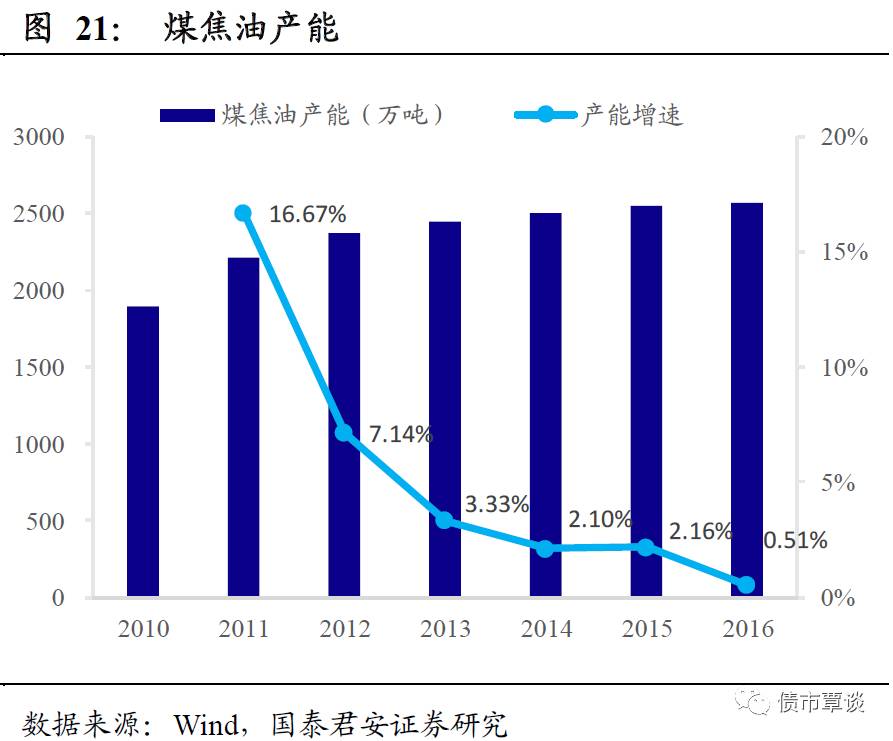

我国煤焦油产能在2012年后增长明显放缓,主要是受到落后产能退出、276工作日限产、焦炭企业的行业景气度较低等因素的影响;但由于新投产装置影响,总产能并未出现明显下滑。未来预计受到焦炭企业的环保影响,且后期新增焦化产能有限,煤焦油市场供应将处于收紧趋势,但行业的过剩局面仍然严重。

总体而言,下游需求虽然有所改善,但总体仍然较弱,下游企业的盈利不强,对煤焦油涨价接受力较弱;受到产能退出和环保压力的影响,2017年煤焦油产量预期仍有下滑趋势,但行业仍然处于过剩,煤焦油价格将有所回落,同时上游焦煤价格的快速上涨,可能会侵蚀焦油的毛利。

1.3.3

煤气化:煤炭—合成气—合成氨产业链

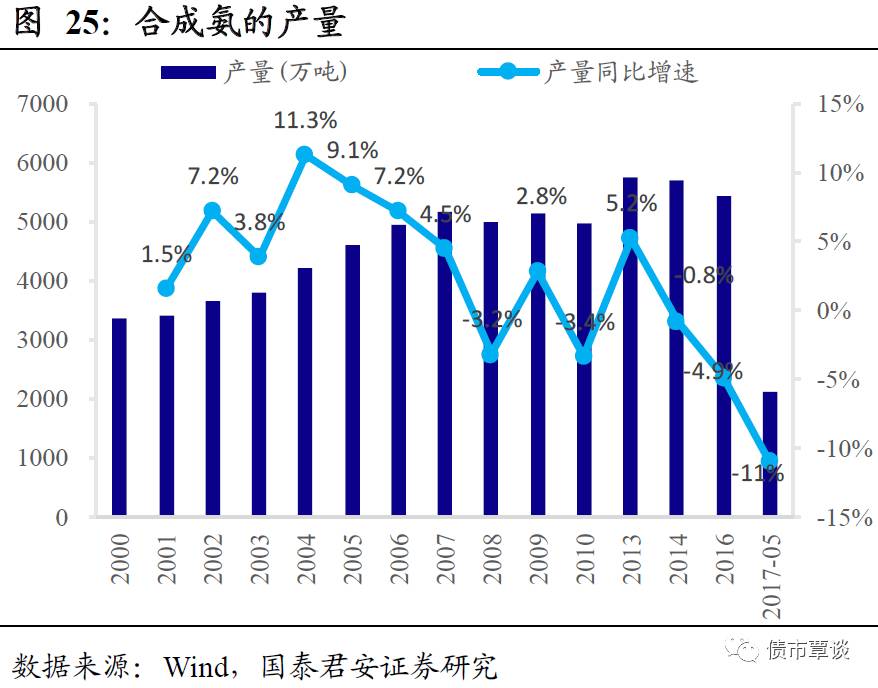

合成氨是煤气化的主要应用领域,目前我国煤基合成氨占我国合成氨总产能75%,处于合成氨产能的主导地位。

合成氨行业总体产能过剩,较前几年的价格低迷状态,2016年下半年合成氨的价格明显反弹,并高位震荡;目前合成氨行业的产能仍然处于过剩状态,下游需求化肥行业产能严重过剩,下游需求仍然不足,预期未来合成氨行业仍然不景气。

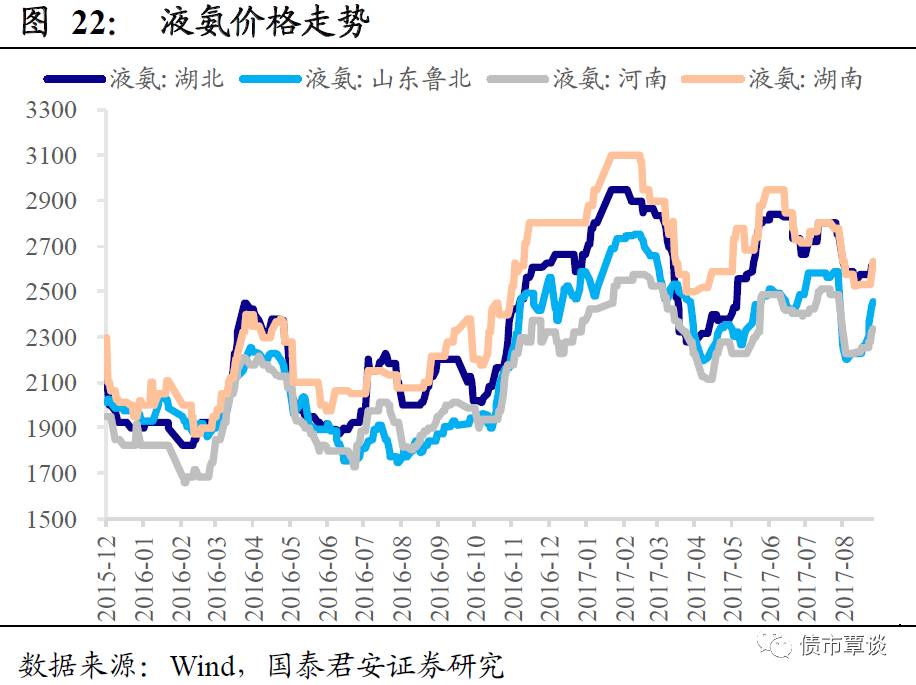

从价格来看,液氨的价格季节性明显,目前液氨价格有所回落,主要是受到供给因素的影响。

2016年以来,我国合成氨的价格区间震荡,在3-4月和16.10-17.02出现了两轮较明显上涨,其中鲁北的液氨价格从3月的1900元上涨到4月的2450元的价格高点,本轮上涨主要是由于春耕导致下游肥料的需求增多,带动了合成氨价格的上涨;16.10-17.02这期间,鲁北的液氨价格从10月的2010元上涨到2月的2950元的近两年来的历史高点,这轮大幅上涨的主要原因是受煤炭原料价格上涨,甲醇价格上涨带来的部分厂家减氨增醇,导致合成氨供应紧张,液氨外销量减少。17.04-17.06鲁北的液氨价格从4月的2315元上涨到6月的2840元,本轮上涨的主要原因是由于下游尿素需求较好,尿素价格处于高位,同时合成氨部分企业进入检修,部分产能受到抑制。

从供需关系来看,需求方面下游行业仍然不景气,且下游需求季节性较强;

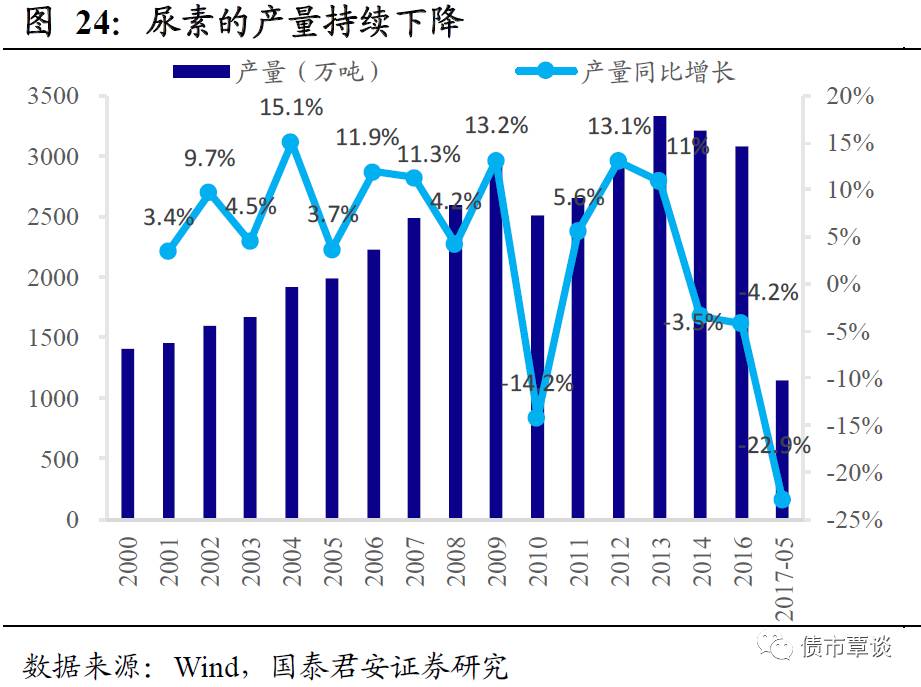

合成氨的下游需求中60%用于尿素,15%用于铵盐类行业,13%用于行业,而国内的尿素主要80%用于农业,20%用于出口,合成氨产业具有很强的季节性,其中超过70%的尿素用量主要集中在1-7月,目前我国的尿素产能严重过剩,尿素产量在2015年达到近几年的高点7059万吨,2016年出现大幅下降,同比减少了12.3%,同时国外的尿素价格处于低位,导致国内尿素缺乏竞争优势,总体而言下游需求尿素行业的需求较弱;预期随着进入8月份后全国尿素市场逐渐进入用肥淡季,同时国内尿素价格国内价格与国际价格脱节,大大高于国际市场价格,尿素出口形势严峻,我们认为合成氨下半年需求将走弱。

从供给来看,供给有所收缩,但供给过剩局面仍然严重。

我国合成氨产能呈现逐步减少的趋势,从2012年开始我国液氨产能增速开始放缓,2016年产能增加基本结束,随着禁止上新项目和部分老旧装置淘汰,产能将呈现负增长。另外从产量上看,我国液氨产量也将呈现逐步减少的态势,但行业的产能过剩仍然较为严重。

总体而言,

考虑到季节性因素及海外市场的尿素价格远低于国内,下游需求总体较弱;虽然合成氨的部分产能退出,行业供给过剩有所缓解,但下游需求尿素的下降幅度远大于合成氨的产量的下降幅度,供给过剩的状况仍较严重,我们认为下半年液氨价格仍较低,合成氨企业盈利能力不如上半年,企业的盈利能力仍难有明显改善。

1.3.4

煤气化:煤炭—合成气—甲醇—烯烃产业链

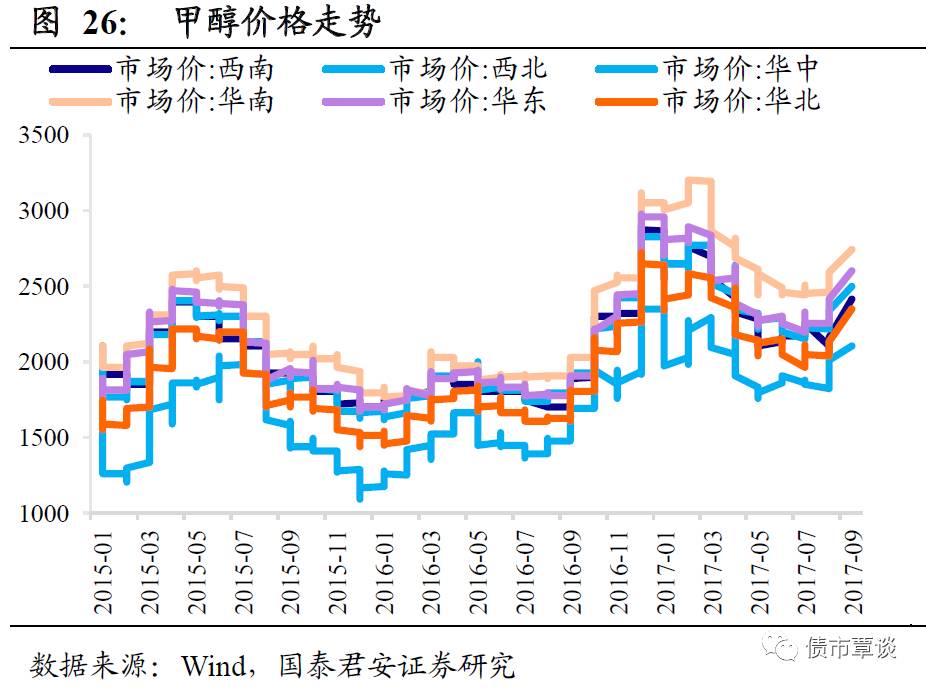

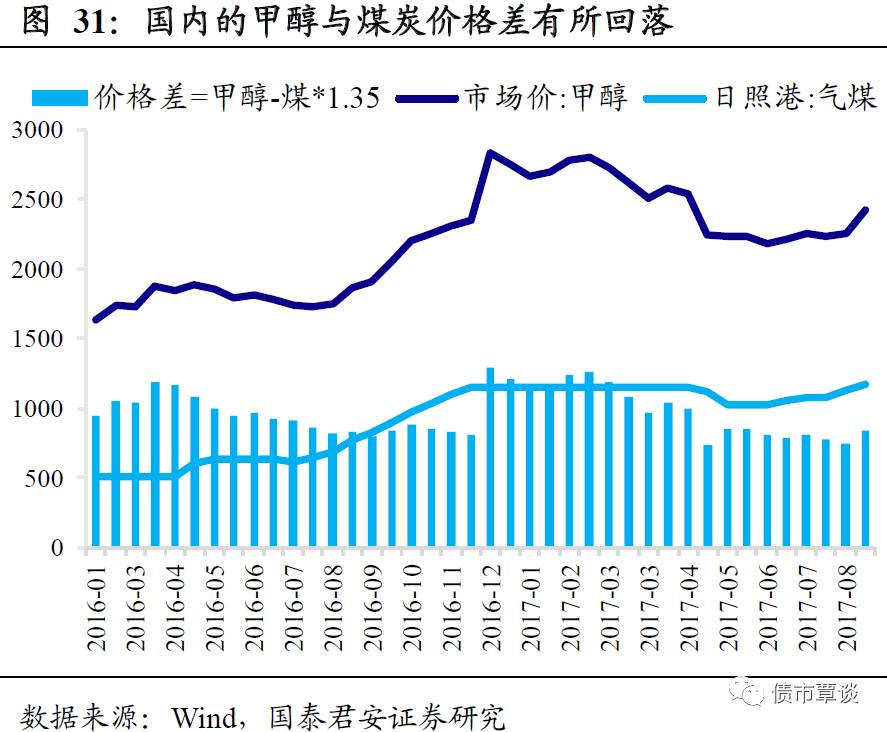

从价格来看,价格处于上升通道,预期未来甲醇价格仍然在相对高位。

甲醇在2015年和2016年上半年经历低迷期后,自2016年下半年特别是四季度后进入上行周期,在2016年底达到历史高点,随后迅速回落,在2017年七月再次反弹,目前甲醇处于上升通道,并处于价格相对高位。其中,2016年四季度期间甲醇上涨,主要是由于受到环保督察影响,部分甲醇装置停工,货源偏紧格局明显加剧,下游需求特别是烯烃装置投产,导致下游需求快速增长,同时煤炭价格上涨,推高煤制甲醇成本上涨500-600元/吨;2017年上半年甲醇价格有所回落,主要是由于MTO项目的集中检修,且外购性MTO项目整体盈利不佳,导致上半年甲醇价格回落;我们预期随着下半年甲醇的新增产能小于下游煤制烯烃的需求增长幅度,我们认为甲醇的供需格局较为紧张,将支撑甲醇价格高位。

从供需来看,从下游需求来看,煤制烯烃主导甲醇下游需求;

甲醇的下游非常分散,包括甲醛、二甲醚、醋酸、MTBE传统领域,其中烯烃对甲醇的需求增长最为迅猛,2009年甲醇制烯烃还未工业化,到2016年甲醇制烯烃的需求占比接近40%,伴随着新型煤化工的投产,甲醇制烯烃对于甲醇需求的拉动作用更加明显,而甲醇的传统下游需求甲醛、二甲醚和醋酸的需求变化相对较小,甲醇的下游需求主要受到煤制烯烃的产量和盈利能力的主导;目前甲醇的价格主要是受到下游烯烃市场的盈利能力的影响,MTO及MTP装置(只考虑外采甲醇部分)在甲醇需求中占比超过20%,随着煤制烯烃的装置的逐渐投产,我们预计下半年甲醇的需求将有所增长。

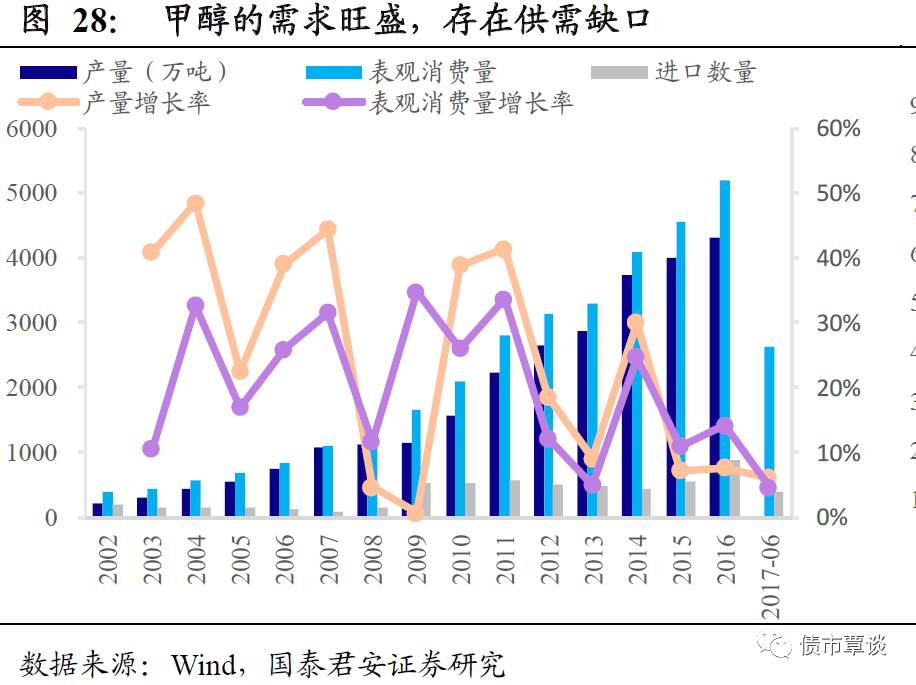

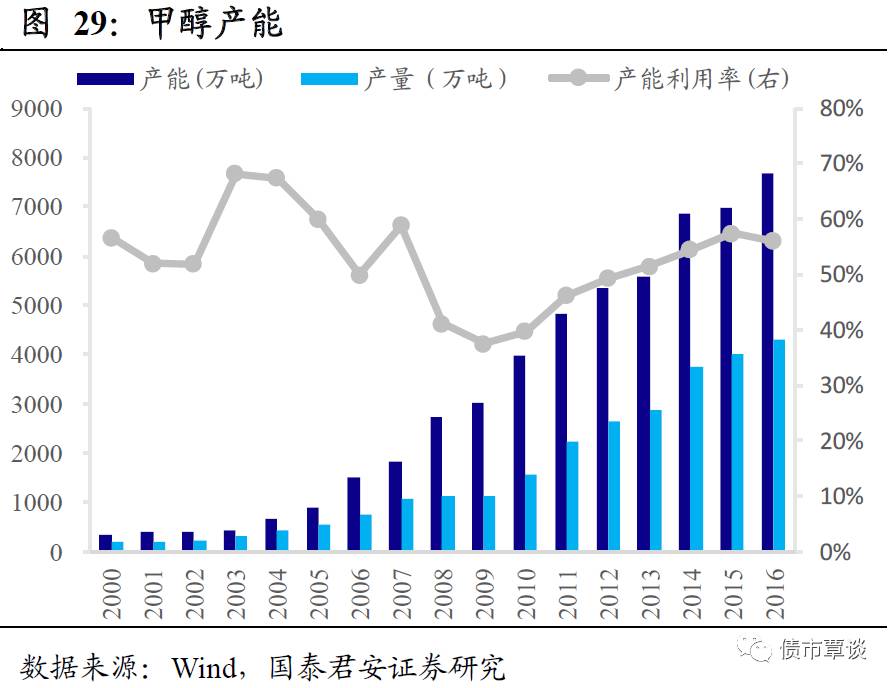

从供给来看,国内的甲醇产量增加有所下滑放缓,供给出现错配,甲醇有巨大进口需求;

目前我国的甲醇产量增速较前几年有所放缓,2016年全国甲醇总产能7695万吨,产能利用率达58.80%以上,2016年全国甲醇累计产量在4313万吨,同比增长7.6%,其中我国的煤制甲醇占总产能的80%;由于甲醇的投产装置多在内陆西北、华北地区,而我国的下游烯烃的需求较大的来自于沿海地区,造成局部供需紧张,沿海地区的港口进口甲醇量较大,2016年我国累计进口甲醇达880万吨,同比增长超过59%;同时由于我国对于煤制甲醇采取了准入制度,导致部分规模较小企业无法生产,甲醇的供给主要集中在中大型企业;总体而言,我国的甲醇供给增长仍然低于甲醇下游需求的增长,导致甲醇总体处于供需紧张的状态。

从成本来看,煤制甲醇的成本主要来自于上游原材料煤炭,

2016年来焦煤的价格持续处于高位,目前多数煤制甲醇企业采用一体化生产模式,煤炭的价格上涨对甲醇的影响较小。

总体而言,

我们认为下游需求较为旺盛,而且需求的增速高于国内产能增速,国内供需维持紧平衡,同时由于需求集中在沿海地区,海外甲醇停工检修期结束,未来甲醇进口将会增多,考虑到外部甲醇价格低于国内甲醇价格,会冲击国内的甲醇价格,预计甲醇价格有所回落,但仍处于高位,上有煤炭价格上涨,会侵蚀甲醇的毛利,但是一体化甲醇生产企业盈利会受影响较小。

3.1.

盈利能力:触底反弹

16

年盈利能力见底回升。

由于煤化工行业属于中游,既受到上游原材料煤炭价格的波动,也受到下游需求的影响,煤炭的下游需求与经济密切相关,煤化工盈利能力也与经济周期密切相关。2008年金融危机后,行业在政策刺激后短暂好转,但是煤化工传统行业逐渐转为产能过剩,在2013年受到下游宏观经济的回暖,行业的营收和净利润增速均有所回升,但行业的过剩状况仍然严重,随后营业收入增速持续下滑,在2016年初触底;在2016年下半年随着下游需求的回暖和环保趋严,行业的产品价格大幅上升,导致企业的净利润大幅提高;2017年受到煤化工行业下游需求回落、上游成本的上升、基数效应等因素影响,煤化工行业的净利润增速逐渐下降,我们预期下半年企业营业收入会回落特别是合成氨企业,受到目前上游煤炭价格的持续高位,预期下半年盈利水平也会有所回落。

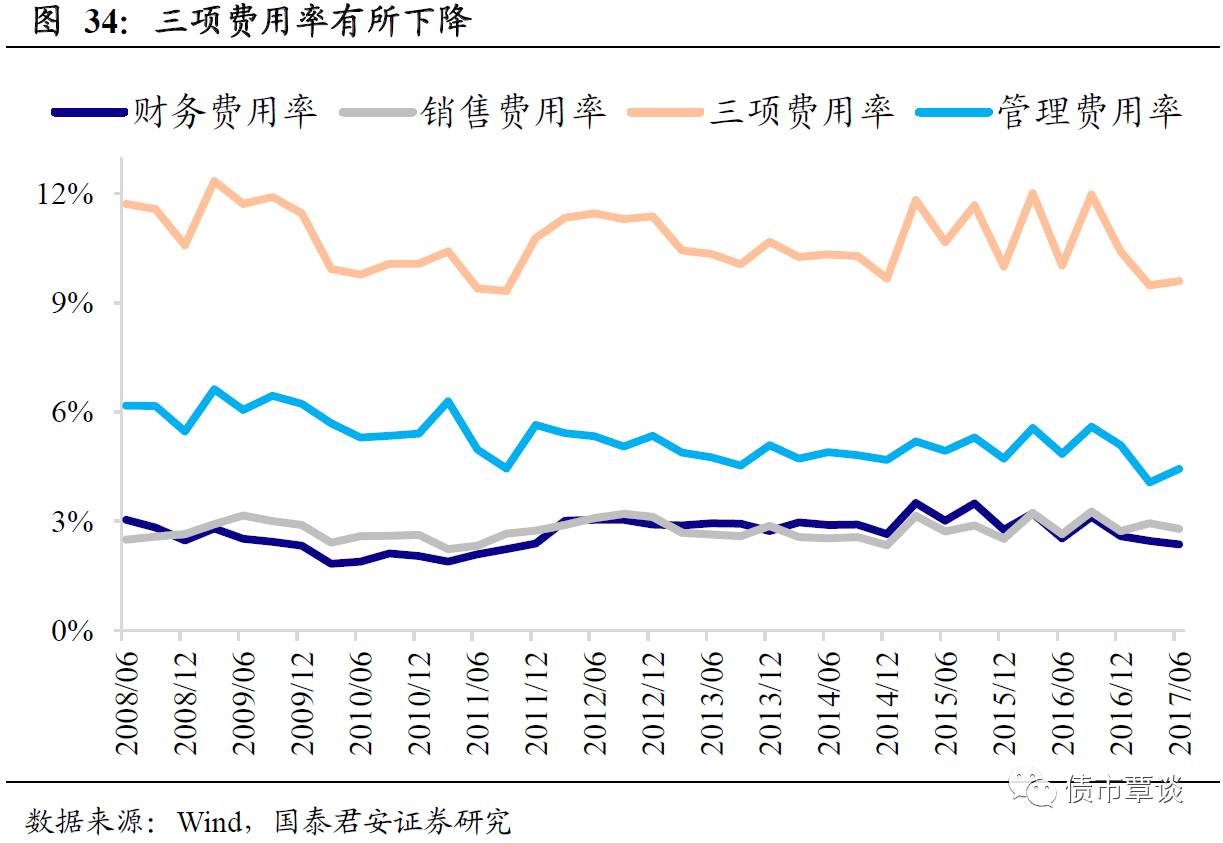

费用控制有所改善。

煤化工行业三项费用率明显下降,随着供给侧改革的推进,煤化工行业过剩的状况逐渐好转,行业的三项费用率达到了低点10.4%,主要是由于管理费用的下降。目前行业三项费用率逐步下行,费用控制成效明显。受到下游需求的回落以及偏高的债务水平,行业的管理费用和财务费用在近期有所上升,预计未来由于下游需求的回落,行业三项费用率可能会小幅上涨,但由于供给侧改革推进和债务去杠杆,预计三项费用将维持在较低的水平。

3.2.

现金流:经营现金流改善,投资现金流稳定,筹资现金流恶化

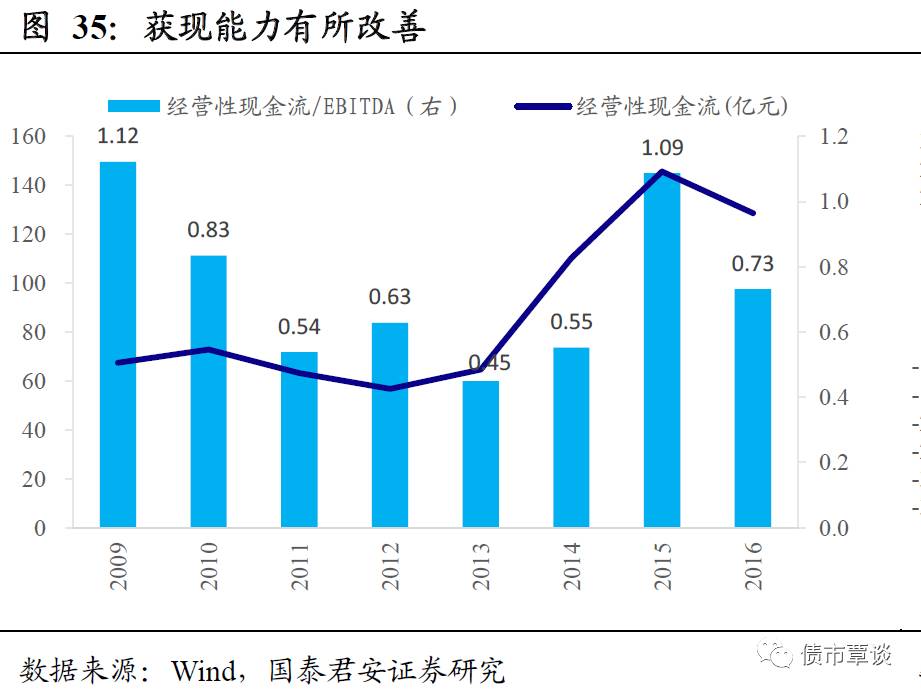

受行业景气度提高影响,16年经营性现金流维持在相对高位,获现能力明显有所好转。

2013-2014年,经营现金流持续增加,但2015-2016年经营性现金流有所下降。16年随着下游需求的复苏,净利润增速大幅提升,由于回款周期较长,经营现金流增速反而出现下滑。获现能力方面,煤化工OCF/EBITDA指标相对稳定,近年来呈现稳步上升趋势,该指标从13年的0.45小幅上升至16年的0.73,但是行业整体的变现能力仍然相对较弱。整体上,17年上半年行业的景气度提升,经营现金流和获现能力趋于改善,17年全年经营现金流会小幅增长,获现能力上也会较2016年有所提升。

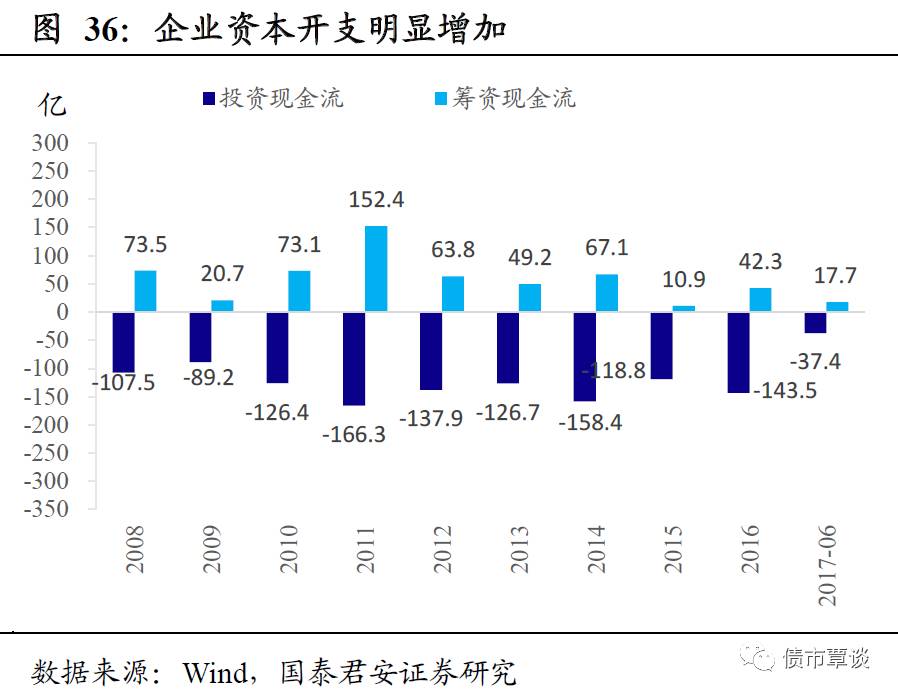

2010

年后投资性净现金流没有明显改善,筹资现金流也有所回落。

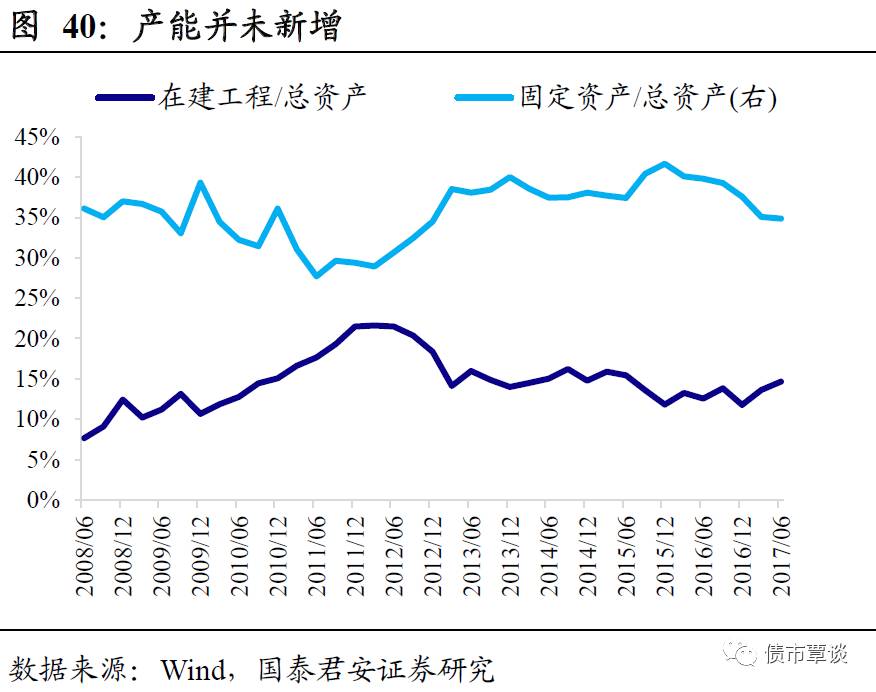

整体而言,行业内投资现金流在经历2010年后投资性现金流维持在相对高位,主要是由于新型煤化工的积极布局,近两年投资开支明显大幅增加,15、16年投资性净现金流分别为-119亿元和-143亿元,主要是因为新型煤化工技术逐渐成熟,煤化工企业积极布局煤化工特别是新型煤气化以及传统煤化工行业的技术改造升级,导致煤化工企业的投资性支出较大。不少发债人相关在建项目未来仍有较大资金需求,预计行业将持续面临资本性支出压力;近年来行业整体筹资能力,较2011-2014年的筹资能力大幅提高,行业的筹资能力较强。

3.3.

营运能力:有所改善

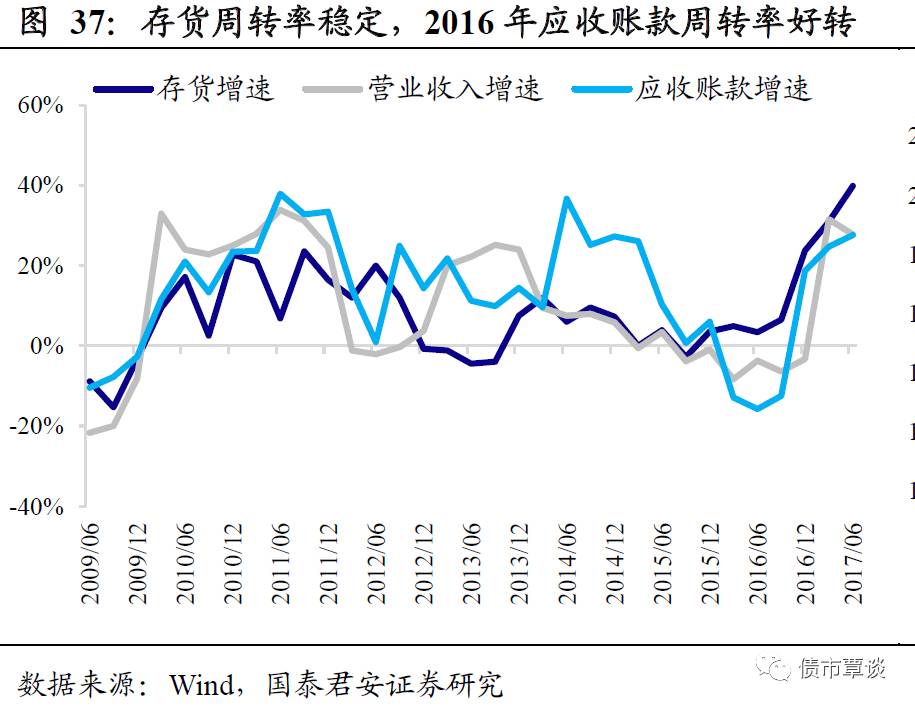

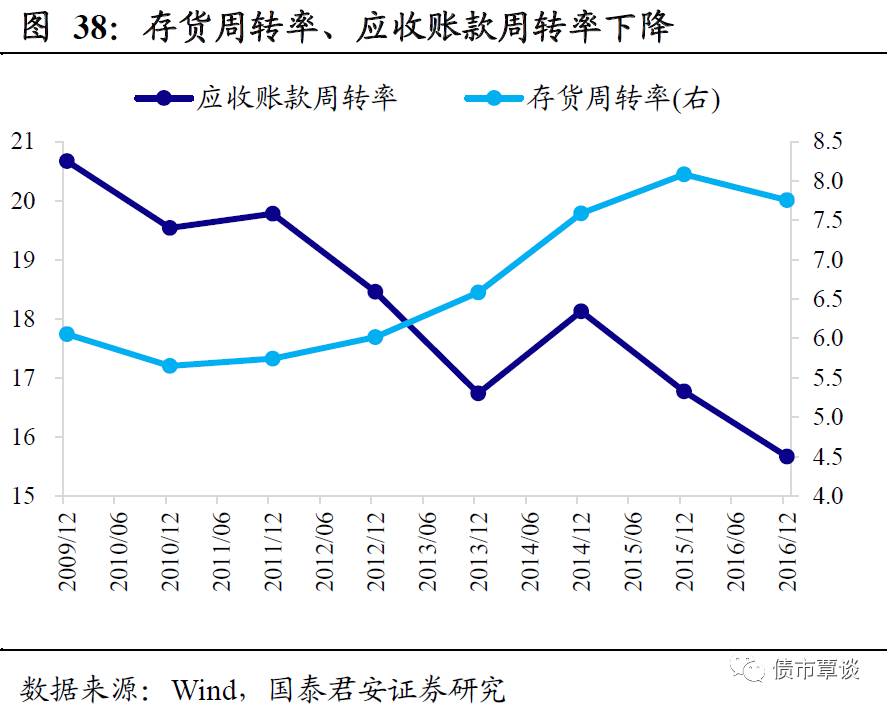

存货周转率改善,应收账款周转率恶化。

2016年以来,煤化工行业发债主体应收账款以及存货的同比增速均随着营业收入增速的提高而出现回升;但是存货周转率从2012年的6.02逐步上升到2015年的8.09,库存周转情况明显改善,但是应收账款周转率09年以来却处于持续下滑的趋势中,从09年20.67已经下滑至16年的15.67。

3.4.

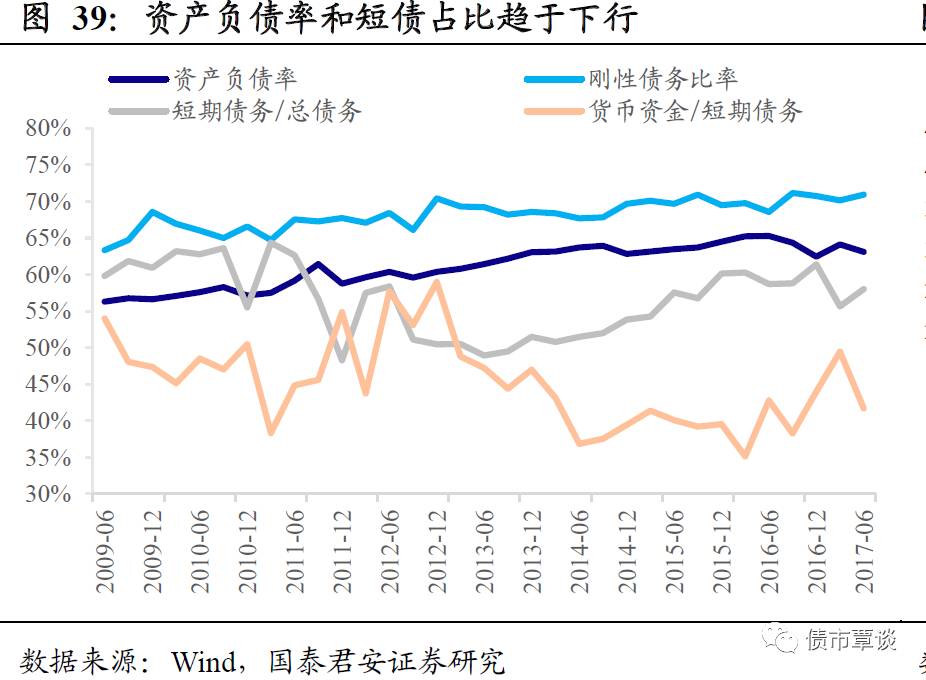

资本结构及偿债能力:资产负债率明显下降,但刚性债务仍较高

短债占比占比有所下滑,刚性债务占比仍然较高,货币资金与短债比在2016年后大幅回升,目前处于高位。

14-16年资本结构出现分化,短债占比在2016年3月达到高点64.5%,此后逐渐开始下降,短期债务比率由16年3月60.3%逐渐下降至17年6月的58%;刚性债务比率依然维持在高位震荡,目前中枢在70%左右。货币资金/短债的偿债指标有所改善,从15年的39.5%回升至16年的44%。

整体来看,煤化工行业整体资产负债率16年之后逐步下降。

行业资产负债率在16年年中见顶,16年二季度行业资产负债率达到65.3%的阶段性高点,随后伴随着盈利的改善以及资本开支没有进一步扩大,行业资产负债率水平逐步下滑,16年年底回落至62.5%左右。

煤化工发行企业需要关注的指标包括规模、营运能力、业务多元化、成本控制及外部支持,其中规模、成本控制和外部支持较为重要。

(1)规模:

规模在煤化工企业中占据较高权重,对于处在中游的产能过剩企业,本身面临相对较难的融资,若规模较大对市场影响较深,对于产业链的议价权更强,会获取更大的融资额度,具有有较强的风险低于能力。

(2)营运能力:

由于煤化工企业处于重要,相对于下游企业的议价权不足,所以对下游企业有大量的应收账款,应收账款的周转天数对于企业的营运资本影响较大;此外由于行业下游为周期性行业,下游需求波动较大,存货周转天数也是衡量企业的营运能力。

(3)业务多元化:

一般而言,业务多元化有利于降低企业的经营风险,但要考虑非煤化工业务本身的景气度,尤其是在产业链利润较高的新型煤化工领域,需要对其业务的占比和景气度进行综合评估。

(4)成本控制/资源禀赋:

煤炭、电力的成本在煤化工企业中占据较大比例,一般来说,原材料自给率高或者拥有较稳定的煤炭供应,可以自己供电的企业拥有更好的成本控制能力。

(5)外部支持:

近几年煤化工传统行业产能过剩,再加上需求拉动较弱,行业盈利虽因成本下降有所改善但依然处于较低水平,同时新型煤化工虽然盈利能力较好,但也投资巨大,拥有较好外部支持的煤化工企业抗风险能力会更高。

财务层面的信用要素包括盈利能力、现金流、资本结构和偿债能力三方面。

盈利层面主要评价指标包括毛利率、净利率、净利润增速等等;现金流主要关注指标包括经营性、投资性、筹资性现金流以及企业的变现能力;资本结构与偿债能力方面需要关注企业资产负债率、刚性债务比率、短期债务占比及货币资金/短债等指标。

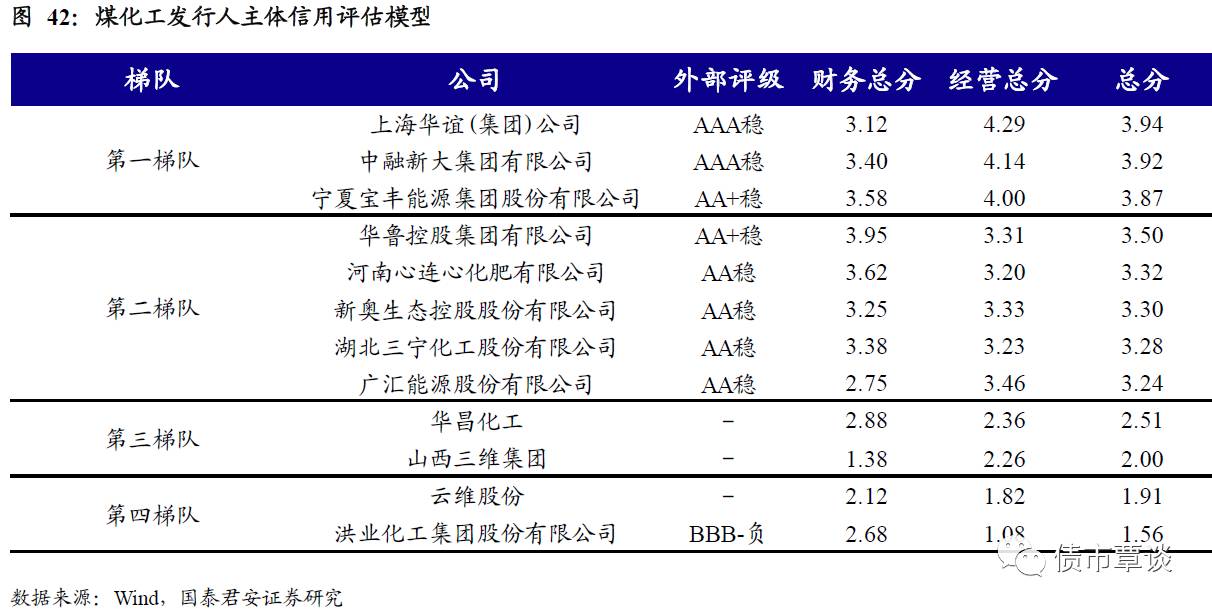

我们根据自己的评级打分模型对17家煤化工行业发债人进行打分排序,最后根据发行人的经营和财务状况将17家发行人分成四个梯队:

第一梯队发行人包括煤化工业务规模居前,市场占有率高,但盈利能力如上海华谊集团、中融新大集团,也包括规模相对较小但盈利能力较强,如宝丰能源集团。第一梯队发行人总分范围从3.8-3.9,与第二梯队发行人明显拉开差距。

第二梯队发行人经营状况要明显差于第一梯队发行人。第二梯队发行人当中包括盈利能力一般与财务状况较好的企业,如华鲁控股、心连心化肥有限公司,财务层面相对较好或者负债水平较低使得整体资质尚可。同时也包括财务相对一般但盈利能力较强的企业,如新奥生态等等。

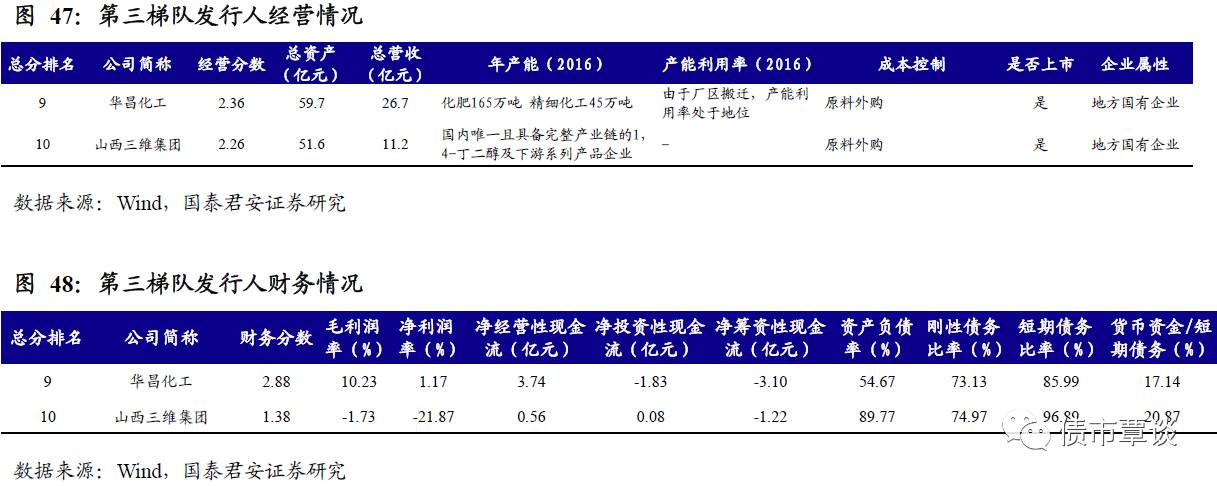

第三梯队发行人财务状况或盈利能力明显下降,其中华昌化工财务情况较好,经营状况相对较差,盈利能力较弱;三维集团的经营尚可,财务状况较差。

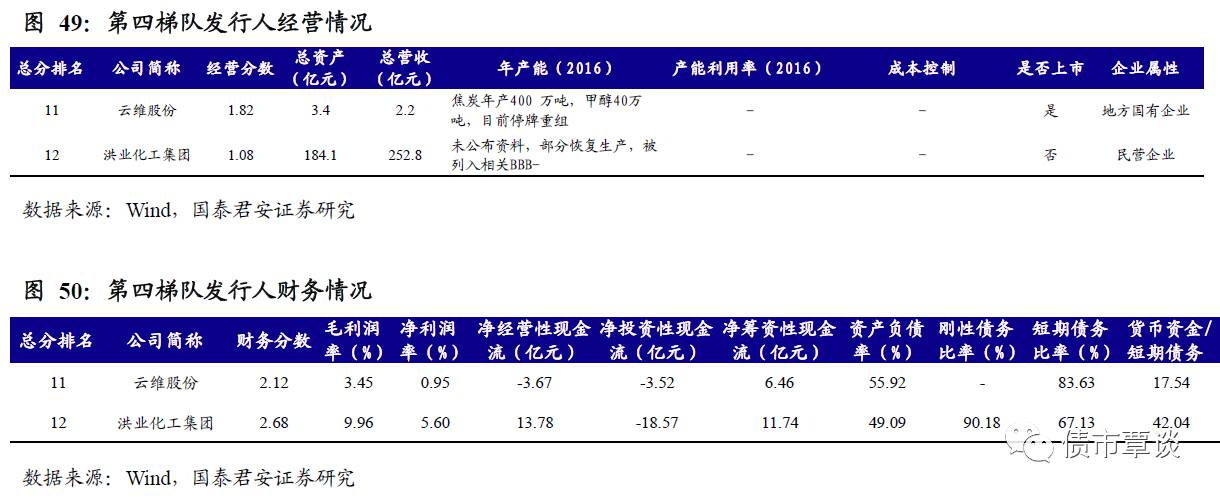

第四梯队发行人属于信用风险较高的发行人。其中包括洪业化工这类受信用风险影响被大幅下调评级的发行人,同时也包括云维股份这类盈利能力很差的发行人。

4.1.

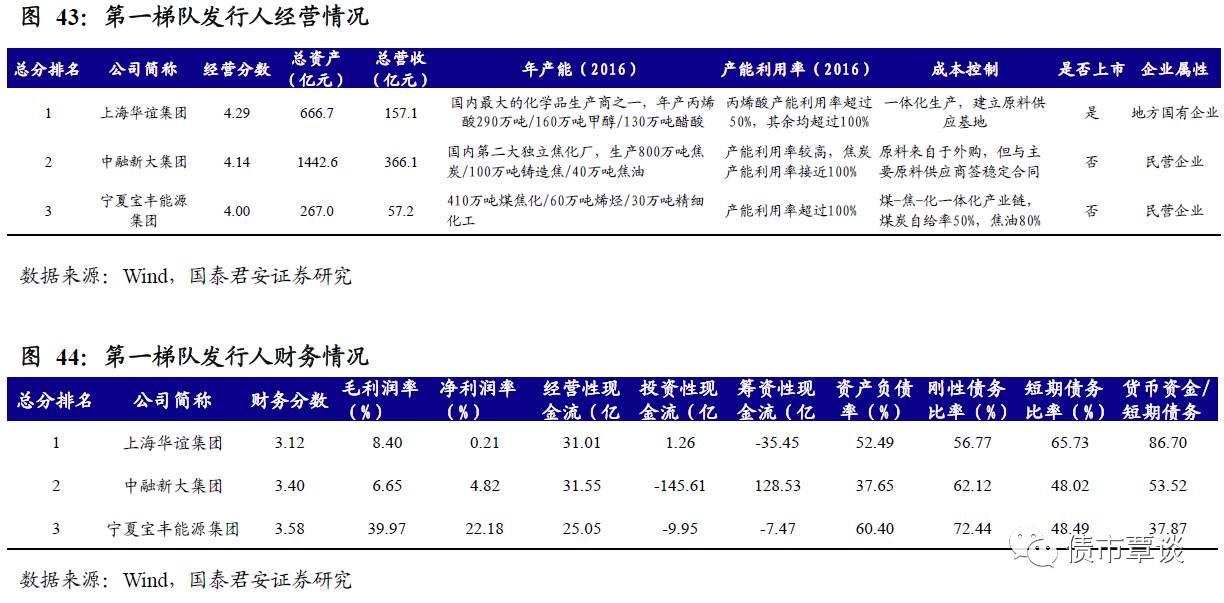

第一梯队债券发行人

上海华谊集团:化工规模位居前,盈利能力较弱,但外部支持作用较强,短期刚性债务占比较高,存在一定即期偿付压力。

华谊集团是一家中国最大的化学品制造商之一,拥有众多知名品牌,同时拥有多家上市子公司,实际控制人为上海市国资委。2016年公司全年营业收入610.63亿元,与上年持平,营业毛利为47.76亿元,比上年增加7.7亿元,受到化工行业复苏,毛利率较上一年提升1.29个百分点至7.82%,期间费用为56.04亿元,较上一年有所下降,主要是由于归还部分长期借款和中期票据降低了财务费用所致;公司的利润仍然主要依赖于投资收益和营业外收入,2016年净利润5.25亿元,其中投资收益8.83亿元,政府补贴4.69亿元,土地收储的资本利得7.4亿元。现金流方面,受预收款结算加快的影响,2016年公司经营活动现金流量净额为31.01亿元,经营性现金流仍然充裕,可为短期债务提高较好支撑,投资活动现金流转负为正,从2015年的-17.45亿元变化为2016年的1.26亿元净流入,2016年偿还了部分融资,2016年筹资活动现金净流出合计为35.45亿元。资本结构和偿债能力上,2015年EBITDA利息倍数由上年的3.5增至4.46,刚性债务有所下降,短期刚性债务占比较高,存在一定即期偿付压力。截至2016年底,公司仍有未使用银行授信额度407亿元。整体来说,公司财务状况良好,偿债压力较低。

中融新大集团:山东省确立的物流与焦化行业兼并整合的主体,业务多元化取得初步成效,成本控制力和盈利能力较强

。公司是山东省确立的物流和焦化行业兼并整合的主体,具有较强的外部支持和政策优势。公司主营业务分为能源化工、物流、金融投资,分别占收入比重17.88%、81.84%、0.8%,2016年受到物流板块的扩张以及并购业务的增加,营业收入增加55.49%至651.17亿元;不考虑无形资产增值等营业外收入,公司净利润为24.68亿元,同比增加50%;受到有息债务增加和折旧费用上升,公司三项费用有所增加,三项费用支出为19.8亿元,收到贸易板块拖累,公司的利润率下降1.55个百分点至6.31%。现金流方面,受到贸易板块收入的增加,2016年经营活动现金流为47亿,同比增长92%,处于较高的水平;2016年投资现金流净流出为145亿,同比下降30%,筹资性现金流净流入128.53亿元,净流入规模较大。资本结构和偿债能力上,2016年资产负债率为37.65%,较上年下降11.6%,但负债水平较低,其中刚性债务占比62.12%,现金短期债务比率为1.08,剔除营业外收入后的利息保障倍数下降至5.81,2016年矿山资源估值680。7亿元,对于短债和长债偿债能力均有较强的覆盖;截至2016年底,公司仍有未使用银行授信额度64.76亿元。整体来说,公司财务状况良好,偿债压力较低。

宁夏宝丰集团:形成“煤-焦-化” 循环产业链,盈利能力和获现能力较强,偿债能力逐渐增强。

公司拥有良好的煤炭资源优势,煤炭资源储备丰富,煤种以气肥煤、焦煤和1/3焦煤为主,煤种品质良好,煤质含硫低,灰份低、粘结指数高、焦结层厚、出焦率理想,适合作为炼焦原料,已形成“煤-焦-化”循环产业链,成本优势明显。公司15、16年净利润分别为18.3亿元、21.2亿元,受益于焦炭价格大幅回升和焦炉废气综合利用降低了煤制烯烃的成本,综合毛利率提升5.65个百分点至40.45%,三项费用上升4个百分点至12.47%,主要是由于结算方式改出厂价为到厂价以及利息收入减少。现金流方面,2016年公司经营性现金流净流入25亿元,与上年持平,投资规模较上年进一步缩减,投资性现金流流出大幅减少50%至9.95亿元,筹资活动一般。资本结构方面,由于未分配利润的积累, 2016年末资产负债率进一步降至60.40%,较2015年末下降4.77个百分点,2016年,公司经营业绩表现良好使得EBITDA持续增长, EBITDA利息保障倍数增至6.05。整体来说,公司财务状况良好,同时公司的盈利能力较强,此外宝丰集团2016年经营状况良好,为本期债券提供了较好的保障;但需要关注公司受限资产规模较大,资产流动性一般,关联方占款规模较大,回收时间不确定,公司面临一定的偿债压力。

4.2.

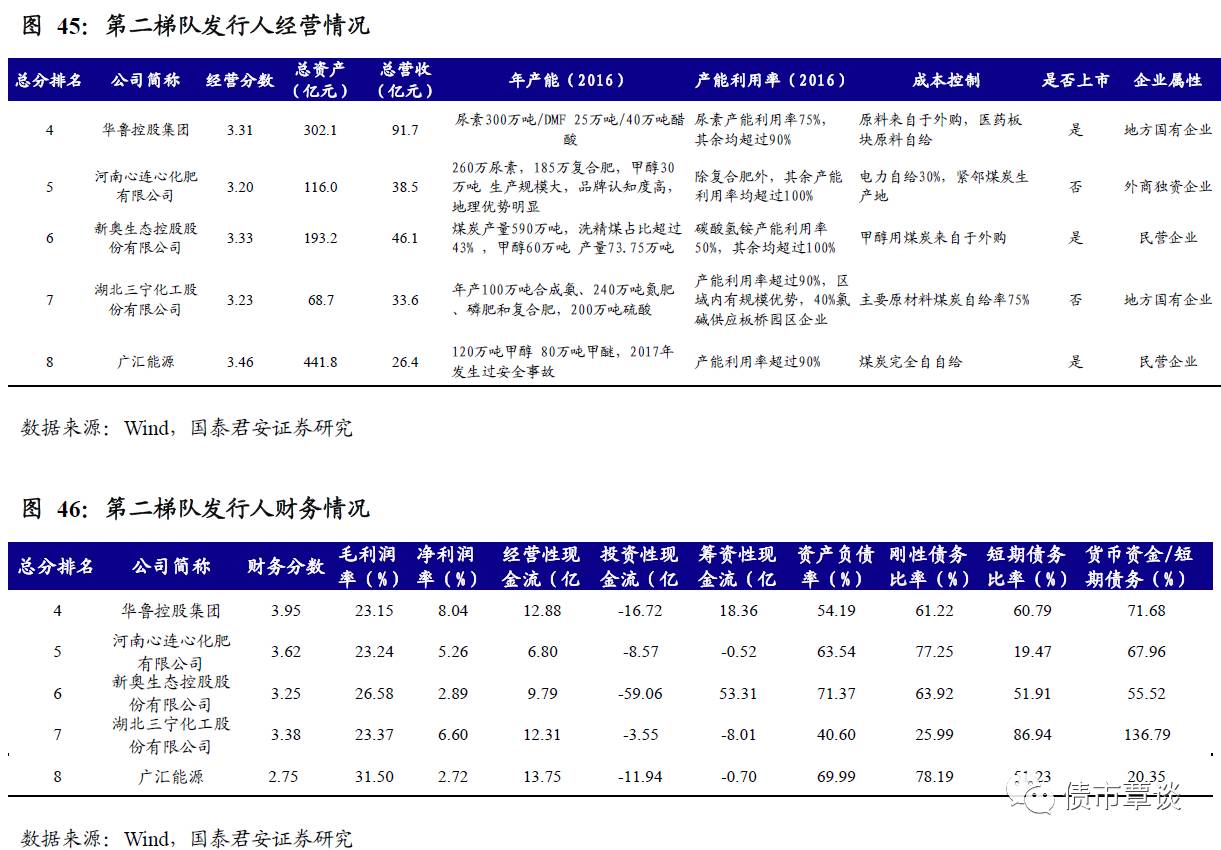

第二梯队债券发行人

华鲁控股:公司在山东国资系统地位较高,拥有三家上市公司,医药板块业务盈利能力明显提升,面临短期集中偿付压力。

公司是山东省国资委控股的地方国有企业,拥有华鲁恒升、鲁抗医药和新华制药三家上市公司,具有较强的外部支持和政策优势。公司主营业务分为煤化工、医药板块,分别占收入比重50%、41.62%,2016年受到煤化工板块的下跌以及医药板块业务的稳定增长,2016年营业收入155亿元,与上年持平,受到医药板块毛利率的提升,2016年毛利率提升1.5个百分点至21.69%,其中医药板块毛利率为25.08%,预计随着医药原材料的成本大幅下降和重点项目投产,未来医药板块的毛利率将进一步提升;三项费用率保持相对稳定,2016年三项费用率为12.21%,对公司净利润有一定的侵蚀,受到煤化工板块成本下降影响,公司的利润率有所上升,2016年净利润为13.2亿元,主要来自于主营业务。现金流方面,经营活动净现金流较201年大幅下降,2016年为12.88亿元,投资性净现金流净流出16.72亿元,较上年大幅增加,筹资性净现金流大幅增加至18.25亿元。资本结构和偿债能力上,2016年资产负债率为54.19%,较上年上升2.6%,其中短期债务占比60.79%,存在集中偿付压力,利息保障倍数上升至8.93,处于较高水平;截至2017年3月,公司仍有未使用银行授信额度214.8亿元。整体来说,公司盈利能力尚可,外部支持很强,同时财务状况较好,但面临短期集中偿债压力。

河南心连心化肥:传统合成氨业务优势明显,但行业过剩严重,盈利能力一般,短期偿债能力尚可。

公司是中国单体规模最大的民营化肥生产企业,年产尿素260万吨,复合肥185万吨,甲醇30万吨,公司主营业务分为以尿素和复合肥为主的化肥业务、以甲醇为主的化工产品,分别占收入比重51.56%、29.08%、9.32%,2016年营业收入为57.19亿元,与上一年持平,毛利率为17.96%,受到尿素和复合肥毛利率下降的拖累,毛利率较上年下降5个百分点,2017年一季度受到产品价格反弹影响,营业收入17.62亿元,同比增长25.68%,毛利率较2016年显著提升至22.7%;受到销售费用和融资成本上升,三项费用几年来呈上升趋势,2016年较上年上升1.93个百分点至19.37%,公司成本费用控制较弱,2016年公司净利润为1.38亿元,较上年下降3.79亿元,2017年一季度总利润1.18亿元,同比增加121.5%,盈利能力明显增强。现金流方面,受经营性现金流出的大幅增加影响,2016年经营活动净现金流为6.8亿,较上年下降1.36亿元,公司经营获现能力弱化;2016年投资现金流净流出为8.57亿,规模有所下降,由于公司偿还债务,导致2016年筹资性现金流净流出0.52亿元,2015年为净流入6.82亿元。资本结构和偿债能力上,2016年资产负债率为63.54%,较上年小幅下降,短期债务占比为19.47%,利息保障倍数下降至3.42,对于短债偿债能力尚可,对整体债务偿债能力一般;截至2016年底,公司仍有未使用银行授信额度32.24亿元。整体来说,公司财务状况一般,盈利能力一般,但是短期债务偿债压力较低。

新奥生态控股:盈利能力一般,对筹资性现金流依赖严重,短期偿付压力较大,资产负债率较高。

公司是河北省第一家上市公司,拥有主要的业务为煤炭、甲醇、能源工程和农药,分别占收入比重15.61%、27.6%、30.96%、17.03%,2016年营业收入为63.96亿元,较上一年增加13%,主要受到煤炭和甲醇收入的提振,毛利率为26.7%,受非煤炭板块毛利率下降的拖累,毛利率较上年下降4.8个百分点,2017年一季度受到煤炭价格反弹影响,营业收入17.72亿元,毛利率较2016年小幅提升至27.99%;受到运输费用和融资成本上升,三项费用呈上升趋势,2016年较上年上升2.48个百分点至14.96%,公司成本费用控制较弱,2016年公司净利润为7.2亿元,较上年下降31.92%,2017年一季度总利润2.49亿元,盈利能力处于较高水平。现金流方面,受贸易业务扩张导致采购占款增加的影响,2016年经营活动净现金流为9.79亿,较上年下降10.27%,公司经营获现能力弱化;2016年投资现金流净流出为59.06亿,收购子公司导致规模大幅增加, 2016年筹资性现金流净流入53.31亿元,2015年为净流入9.43亿元,公司对筹资性现金流依赖性较高。资本结构和偿债能力上,2016年资产负债率为71.37%,较上年大幅增加15个百分点,短期债务占比为51.91%,利息保障倍数大幅下降至3.48,对于短债偿债能力较弱,偿债压力较大,对整体债务偿债能力一般;截至2016年底,公司仍有未使用银行授信额度29.33亿元。整体来说,公司财务状况一般,盈利能力一般,对筹资性现金流依赖严重,短期债务偿债压力较弱。

三宁化工:盈利能力一般,资产负债率较低,偿债能力较强,短期债务占比较高,刚性债务占比较低。

公司是大型化肥生产企业,具有100万吨总氨、240万吨氮肥、磷肥和复合肥,200万吨硫酸、磷酸、盐酸、甲醇和二甲醚的生产能力,具有明显的规模和技术优势;公司拥有主要的业务为煤化工、磷化工和精细化工,分别占收入比重16.65%、49.34%、33.84%,2016年营业收入为61.91亿元,较上一年下降12.17%,主要受到产品销售均价下滑的拖累,毛利率为24.53%,毛利率较上年下降1.91个百分点;受到销售费用和财务费用下降的影响,三项费用2016年较上年小幅下降,三项费用率为9.96%,公司成本费用控制一般,2016年公司净利润为9.1亿元,较上年下降23. 2%。现金流方面,受以银行承兑汇票方式结算的影响,2016年经营活动净现金流为12.31亿,较上年17.3亿元有所下降,公司经营获现能力弱化;2016年投资现金流净流出为3.55亿元亿,投资支出较小,短期内无大规模扩产项目,2016年筹资性现金流净流出9.01亿元,较上年减少31.67%,近两年筹资性净现金流为负,主要是由于提前偿还部分债务。资本结构和偿债能力上,2016年资产负债率为40.6%,较上年大幅下降8个百分点,短期债务占比为86.94%,速动比为0.85,刚性债务占比较低,仅为25.99%,主要来自于应付票据、应付账款、应付债券,利息保障倍数大幅提高至74.71,对于短债偿债能力尚可,对整体债务偿债能力较好;截至2016年底,公司仍有未使用银行授信额度29.63亿元。整体来说,公司财务状况较好,盈利能力一般,易受到经济波动影响,偿债能力较强。

广汇能源:盈利能力较弱,主营业务盈利能力很差,债务处于较高水平,偿债能力较为差,但外部支持较强。

公司是国内经营规模最大的陆基LNG供应商,是同时具有煤、油、气三种资源的民营上市公司,具有完整的产业链优势;公司拥有主要的业务为天然气销售、煤炭、煤化工,分别占收入比重52.6%、11.54%、32.69%,2016年营业收入41.94亿元,较上一年下降13.08%,近年来持续下降,主要受到天然气和煤炭板块下滑的拖累,2016年毛利率为30.96%,毛利率较上年上升2.47个百分点,主要是受到煤化工板块毛利率大幅提升;受到营业收入下降的影响,三项费用2016年较上年小幅上涨,三项费用率为26.68%,公司成本费用控制较差,2016年公司净利润为2.42亿元,较上年下降20.11%,其中经营性业务利润下降42.17%至0.32亿元,公司对于营业外收入依赖性较强。现金流方面,受以银行承兑汇票方式结算的影响,2016年经营活动净现金流为13.75亿,较上年6.9亿元大幅上升,主要是由于应收账款、应收票据下降且应付账款增加导致公司经营获现能力增强;2016年投资现金流净流出为11.94亿元,投资支出有所放缓,筹资性现金流逐年下降,2016年筹资性现金流净流出0.7亿元,上年为净流入15.67亿元,仍较为依赖外部融资。资本结构和偿债能力上,2016年资产负债率为69.99%,较上年小幅上升,短期债务占比为51.23%,刚性债务占比较为78.29%,利息保障倍数下降至1.31,整体债务偿债能力不足;截至2016年底,公司仍有未使用银行授信额度168.59亿元,且作为上市公司具有较好融资通道。整体来说,公司财务状况较差,盈利能力对营业外收入依赖严重,但是外部支持较强,偿债能力一般。

4.3.

第三梯队债券发行人

华昌化工:盈利能力有所改善,期间费用对利润侵蚀明显,盈利能力仍然较弱,短期债务占比较高,存在集中偿付压力。

公司是一家以煤气化为产业链源头的综合性的上市企业,属于民营企业,公司拥有主要的业务为联碱行业、煤基合成氨、精细化工,分别占收入比重22.65%、38.55%、25.18%;2016年营业收入40.98亿元,与上一年持平,毛利率为6.33%,较上一年大幅下降4.2个百分点,期间费用率为10%,较上一年有所下降,费用控制较差,对利润侵蚀较明显,2016年利润为0.43亿元,其中营业利润0.38亿元,盈利能力较差; 2017年上半年营业收入26.43亿元,毛利率有所回升,毛利率为10.23%,期间费用率为8.58%,期间费用率有所下降,2017年上半年利润为0.41亿元,其中营业利润0.37亿元,盈利能力明显改善;现金流方面,2016年经营性现金流较上年大幅改善,同比增加119.32%,达到3.74亿元,2017年上半年经营性现金流净额为1.82亿元,较上年同期增长80%,获现能力明显改善;,2016年投资性现金流净额流出1.83亿元,与上一年持平,由于投资支出,2017年上半年投资性现金流净额流出3.11亿元,筹资性现金流连续两年为负,主要是公司偿还债务,2016年筹资性现金流净额为3.1亿元,较上年大幅增加2.1亿元;资本结构和偿债能力方面,2016年资产负债率为54.67%,较上年小幅下降,短期债务占比为86%,刚性债务占比为73.13%,利息保障倍数小幅上升至4.69,短期偿债压力较大;整体来说,公司财务状况较差,盈利能力较差,但在逐渐改善,短期债务占比较高,存在集中偿还的压力。

山西三维集团:盈利能力很弱,短期债务占比较高,资产负债率较高,偿债能力不足 。

公司以粗苯、PVA、有色金属,分别占收入比重26.82%、8.05%、48.46%。2016年营业收入38.96亿元,较上一年大幅下降48.59%,毛利率为-3.07%,较上一年大幅下降3个百分点,期间费用率为11.71%,较上一年有所上升,费用控制较差,对利润侵蚀较明显,2016年利润为-7亿元,其中营业利润-7.06亿元,盈利能力较差; 2017年上半年营业收入11.17亿元,毛利率有所回升,毛利率为-1.73%,期间费用率为22.81%,期间费用率大幅增加,2017年上半年利润为-2.44亿元,其中营业利润-2.71亿元,盈利能力恶化;现金流方面,2016年经营性现金流较上一年大幅改善,同比增加296.68%,达到0.56亿元,2017年上半年经营性现金流净额为-2.52亿元,获现能力明显恶化;2016年投资性现金流净额流入0.08亿元,投资支出规模较小,2017年上半年投资性现金流净额流入0.07亿元,筹资性现金流连续两年为负,主要是公司偿还债务,2016年筹资性现金流净额流出1.22亿元,较上年大幅增加0.9亿元;资本结构和偿债能力方面,2016年资产负债率为89.77%,较上年大幅增加11个百分点,短期债务占比为96.89%,利息保障倍数为负,短期偿债压力较大;整体来说,公司财务状况较差,盈利能力较差,短期债务占比较高,存在集中偿还的压力。

4.4.

第四梯队债券发行人

云维股份:盈利能力很弱,依赖筹资性现金流,短期债务占比较高,偿债能力不足 。

公司拥有年产400万吨焦炭、40万吨甲醇、15万吨炭焦和5万顺酐,属于云南省重要的地方国有企业,属于化工行业的上市公司。2016年营业收入18.71亿元,较上一年大幅下降32.96%,毛利率为-1.78%,较上一年大幅上升10个百分点,期间费用率为47.08%,较上一年有所上升,费用控制很差,对利润侵蚀明显,2016年利润为16.22亿元,其中营业利润-15.76亿元,盈利能力较差; 2017年上半年营业收入2.22亿元,毛利率有所回升,毛利率为3.45%,期间费用率为2.05%, 2017年上半年利润为0.02亿元,其中营业利润0.02亿元,盈利能力恶化;现金流方面,2016年经营性现金流较上一年大幅恶化,同比下降260%,达到-3.67亿元,2017年上半年经营性现金流净额为-1.16亿元,获现能力明显恶化;,2016年投资性现金流净额流出3.52亿元,投资支出规模较大,2016年筹资性现金流净额流入6.46亿元,较上年大幅增加5.35亿元;资本结构和偿债能力方面,2016年资产负债率为55.92%,较上年大幅下降,短期债务占比为83.63%,利息保障倍数为6.29,短期偿债压力较大;整体来说,公司财务状况很差,盈利能力很差,短期债务占比较高。

洪业化工集团:公司的正常经营生产受到影响,盈利能力持续性仍然不足,面临重大信用风险。

是特大型化工企业,属于化学原料和化学制品制造业行业,主营业务为己内酰胺、尼龙6、己二酸、聚氨酯等产品的生产,属于山东省重要的化工企业,属于民营企业。2016年公司实现营收252.77亿元,与上一年持平,毛利率大幅为9.96%,2016年公司期间费用收入占比2.41%,2016年实现利润18.77亿元,2017年受到市场低迷以及银行大幅抽贷的影响,公司的盈利能力持续恶化,导致公司的资金压力较大,正常生产经营面临重大不确定性,目前公司部分业务已经恢复生产,但是仍然存在重大不确定性,公司持续盈利能力不足,面临重大信用风险。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!