重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

大宗继续涨,消费继续降

——

2021

年

1

月物价数据点评

(海通宏观

梁中华、应镓娴)

2021

年

2

月

10

日,国家统计局公布

2021

年

1

月通胀数据,

CPI

同比下降至

-0.3%

,

PPI

同比转正至

0.3%

。

我们的点评是:商品依然强,消费仍偏弱。

------------------------------------

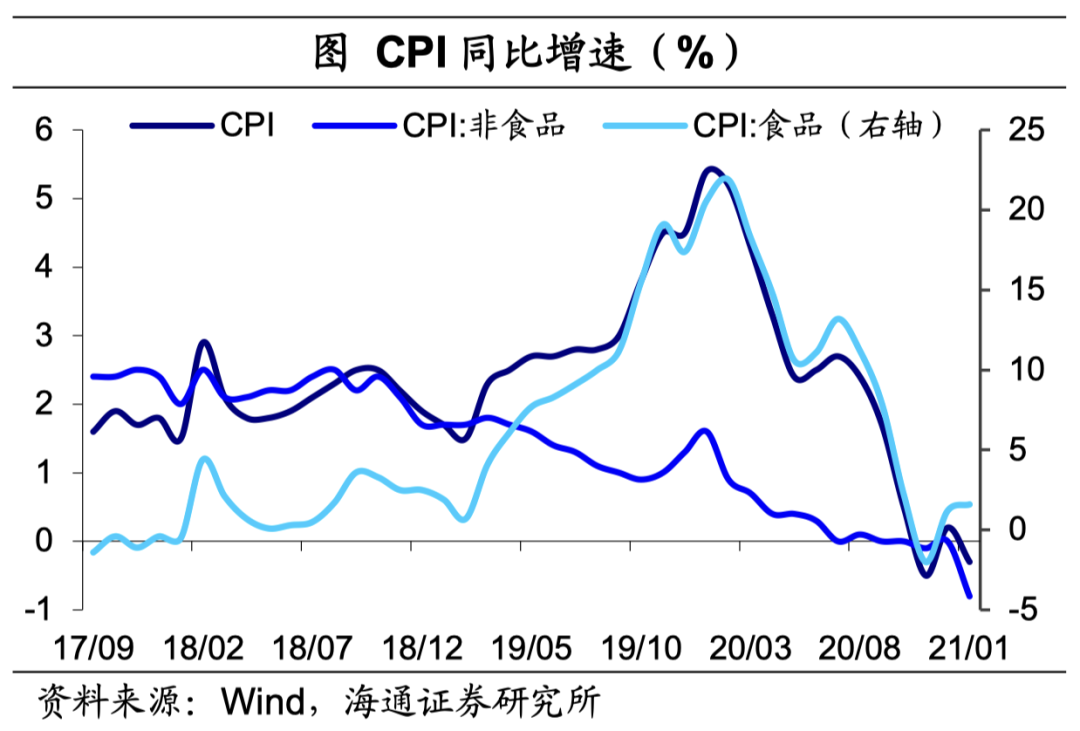

鲜菜、猪肉等食品涨价仍是拉动

CPI

环比上行的主要因素。

由于春节来临,食品消费需求上升,再叠加降温等天气因素影响,包括鲜菜、猪肉、鸡蛋等均明显涨价,拉动食品

CPI

环比涨幅扩大至

4.1%

。但受春节错位带来的高基数影响,食品

CPI

同比再度转负至

-0.3%

。

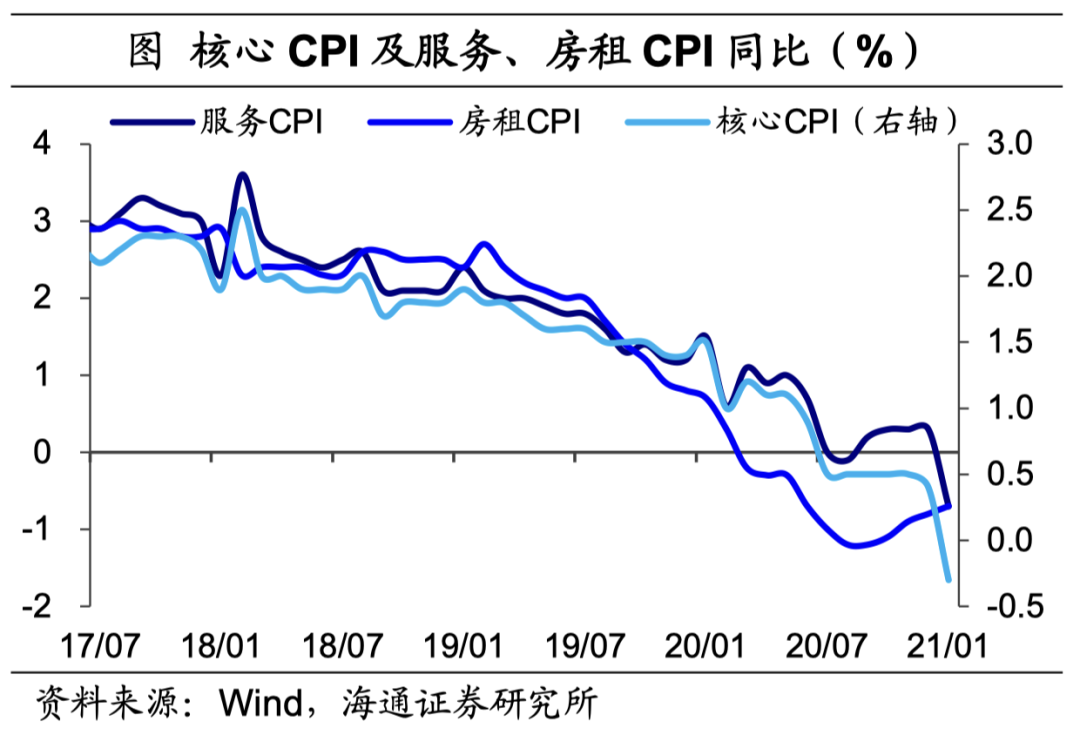

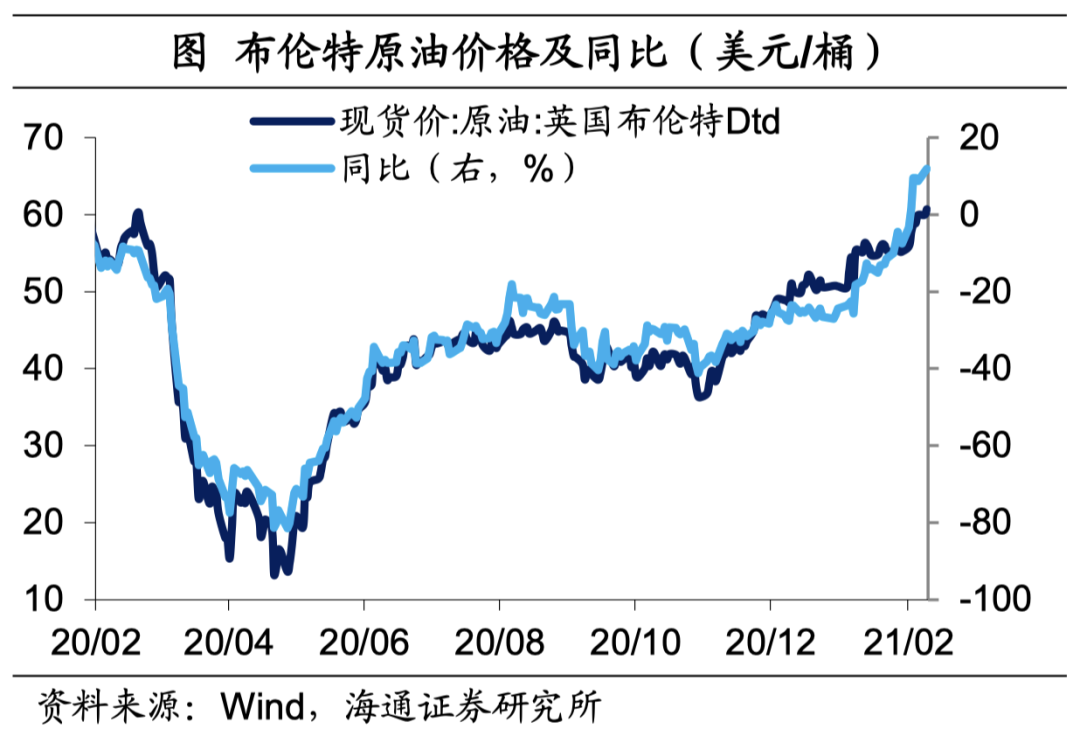

非食品

CPI

受国际油价的拉动更为显著,核心

CPI

仍没有明显起色。

1

月布伦特原油均价环比上涨

9.7%

,涨幅较

20

年

12

月有所回落,拉动交通通信价格环比上涨

0.9%

。但如果剔除食品和能源,核心

CPI

仍没有明显起色,环比小幅上涨

0.1%

,受基数影响,同比甚至跌至

-0.3%

。通常春节假期对服务价格可起到促进作用,当春节位于

2

月时,同年

1

月的服务

CPI

也会出现明显回升,但今年

1

月服务

CPI

(环比

0.2%

,同比

-0.7%

)仍在低位。这意味着,迄今疫情对消费,尤其是服务消费的影响仍大,考虑到“就地过年”可能产生的拖累,

2

月服务价格或也难现往年的涨幅。

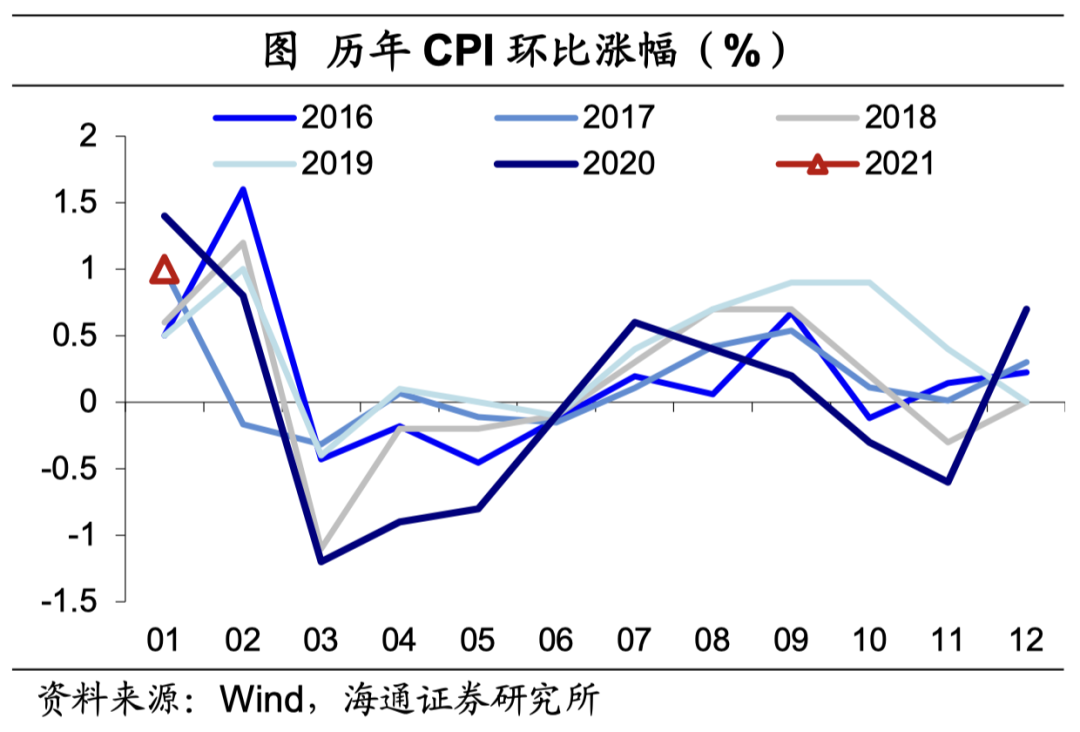

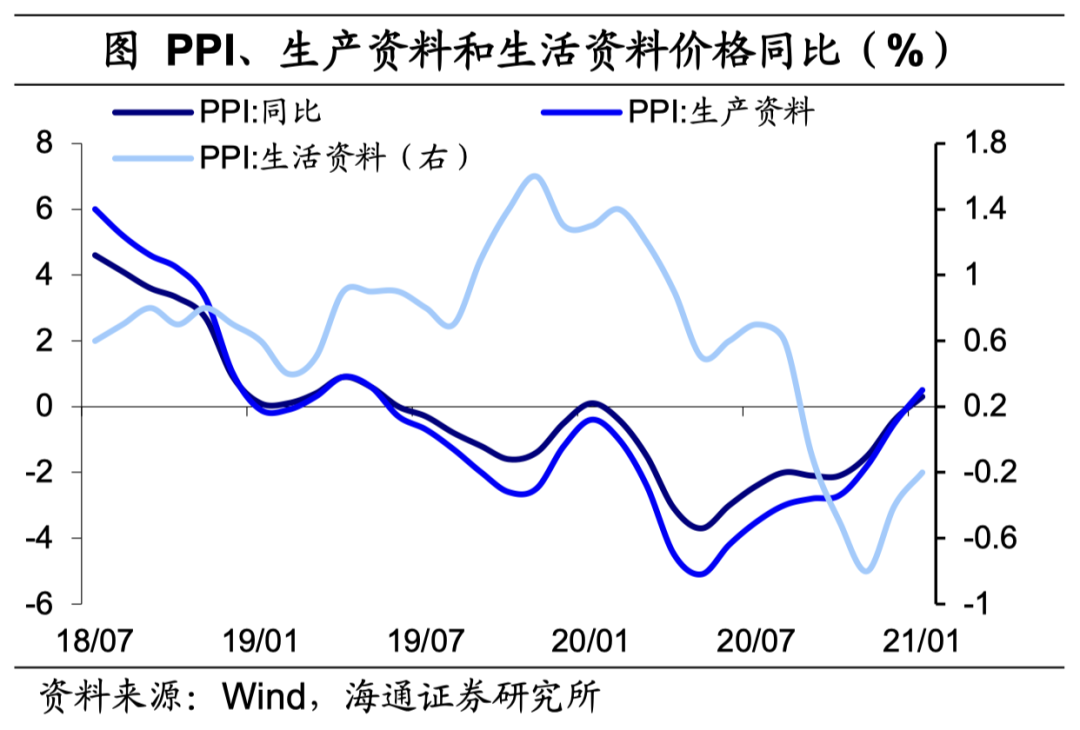

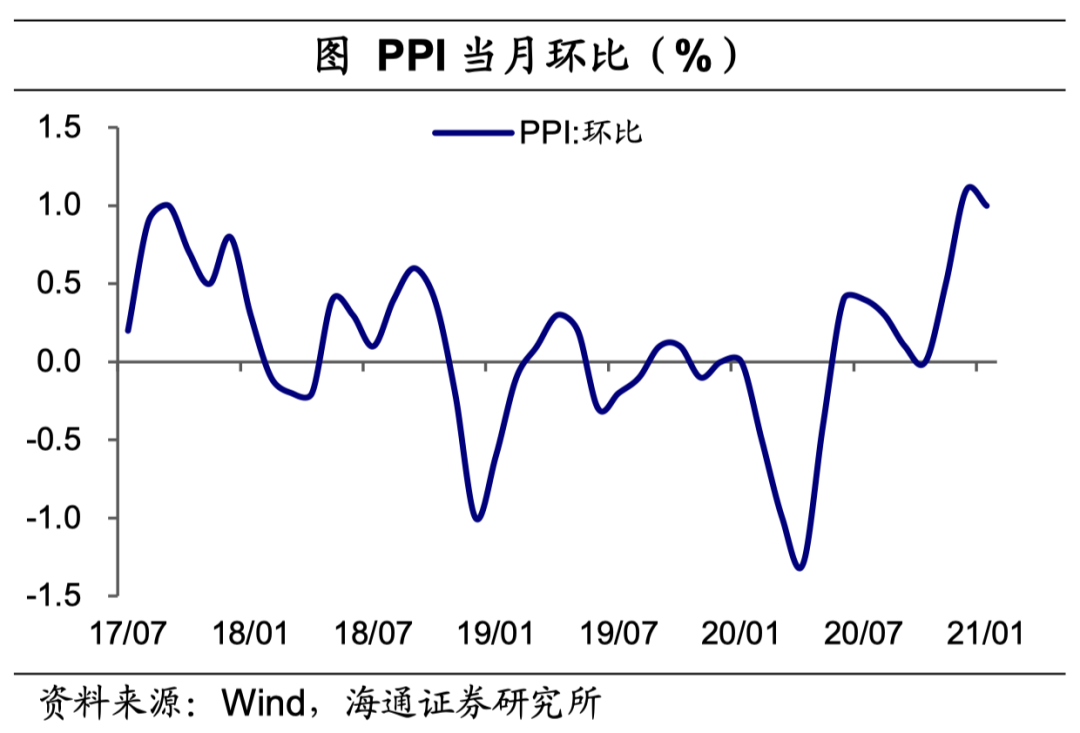

大宗商品价格抬升势头延续,

PPI

环比高位略降。

1

月

PPI

同比为

0.3%

,实现自

2020

年

2

月以来的首次转正,环比上涨

1%

,延续了去年

12

月以来的高涨幅。从分项看,石油相关行业价格上涨最多,其次是需求改善、成本上升带动的金属相关行业价格。另外,寒潮天气频发加上工业生产恢复,继续带动煤炭及燃气相关行业的价格上涨。而相比之下,下游生活资料价格表现仍弱,当月主要受食品类价格的拉动。

考虑到今年就地过春节的特殊性,

2

月

CPI

或难现往年的大反弹;而生产则有望比同期更快恢复,带动

PPI

继续走高,我们预测

2

月

PPI

同比续升至

0.6%

。

那么全年来看今年

PPI

的回升动力有多强?

首先,作为大宗商品的重要消费国,今年我国地产政策可能面临较大的收紧压力,工业品需求也将随之降温;反观海外,随着疫苗作用的发挥,欧美发达国家需求将会进一步回升,但其中更主要的是服务消费的回暖,商品需求回升可能不及预期。与此同时,美欧的生产恢复其实也不弱,新兴市场的生产更是早已适应疫情并实现常态化,因而生产端扰动的缓解或许“指日可待”,

也就是说,除了服务业带动的原油价格上涨外,整体上大宗商品并不具备全面持续涨价的动力,上半年

PPI

回升的力度也将相对有限。

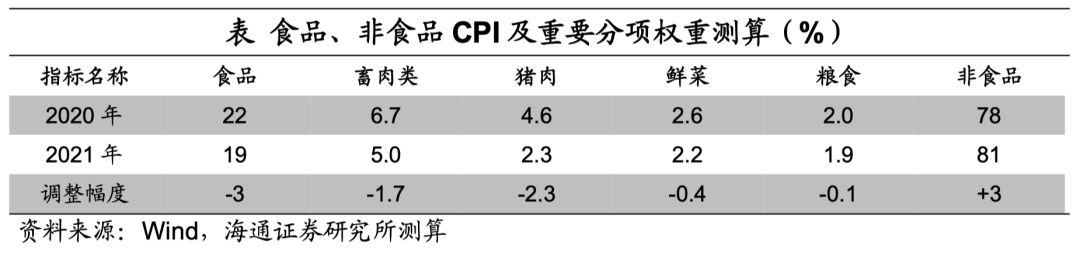

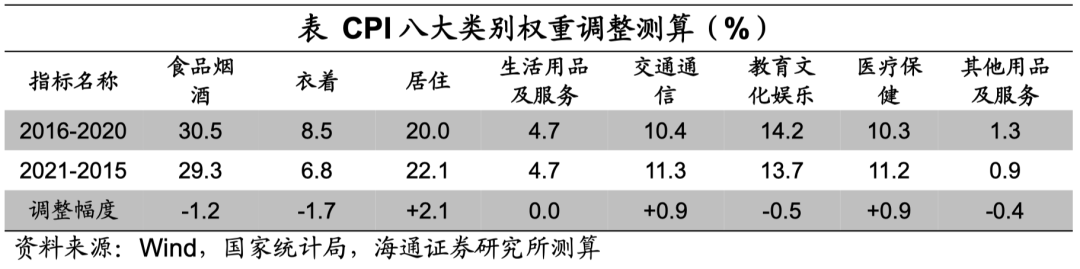

此外,本轮基期轮换中食品项权重下滑,而非食品项占比提升。

为使

CPI

能更准确的反映物价实际变动,我国每

5

年会进行一次基期轮换。

2021

年本轮权重调整中,食品价格权重约从

22%

降至

19%

,其中猪肉价格权重约下调

2.3

个百分点至

2.3%

。非食品权重则相应上调

3

个百分点至

81%

,其中居住项权数上调最多,约

2.1

个百分点,交通通信则提升了

0.9

个百分点。根据统计局测算结果,这次基期轮换对

CPI

和

PPI

各月同比指数的影响平均约为

0.03

和

0.05

个百分点。