一个出类拔萃的公众号

关注的人都发大财了

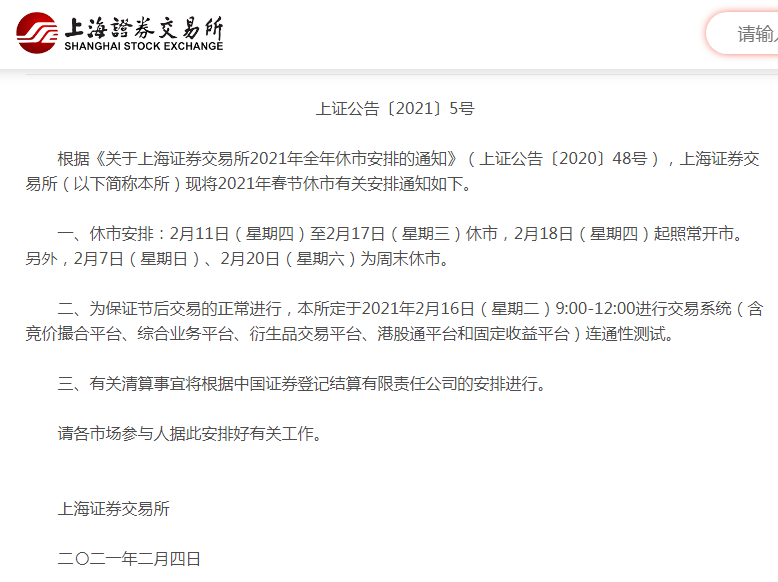

临近春节假期,

深圳、上海证券交易所

已发布春节休市通知,

大家结合春节股市休市安排做好资金布局。

做好投资就是要了解今年的机会在哪里,把握好机会的前提是加深对基础知识的学习,了解政策走势,

给大家总结一下春节期间的股市特点:

一是休市时间较长,期间面临的不确定性因素较多;

二是春节前人们往往收到各项过节福利和年终奖,同时过年消费水平较高;

三是春节后即将迎来两会,重大政策的出台可能会影响投资者的预期。

从历史行情来看,股市的“春节行情”的确存在。我们统计了2002-2020年沪深300在春节前后的收益情况,

春节前后10个交易日的胜率(绝对收益为正的年份占比)为74%和68%,春节前后5个交易日的胜率为79%和47%,而全年沪深300的胜率为53%。

成功人士之所以能够稳定地投资并获得稳定的利润,并不全是靠运气,更多的是靠实力。

大家把握好春节特殊行情。

受到外围股市普遍上涨影响,两市大盘冲高回落,盘中在银行、地产、航空等蓝筹股全线大涨的带动下,大盘最高上攻3536点附近,随后因为大盘上攻没有量能,尾盘再次回落。至收盘时,沪市以下跌5.53个点报收。

1、大盘整体分析

盘面上,两市个股普跌,银行板块领涨。医疗美容、装修装饰、民航机场、旅游酒店等板块也涨幅居前,稀土永磁、有机硅、煤炭、化纤等板块领跌。

两市近64只个股涨停,近57只个股跌停,北向资金净流入超95亿,其中沪股通净流入33.07亿,深股通净流入62.46亿,创业板下跌0.20%,走势于主板持平。

2、技术层面分析

今天大盘冲高回落,市场出现二八效益,而对连续大跌的题材股还是继续下跌,不过下周还有三个交易日就是春节了,在国内大公司有个不成为的规矩就是一般节前请几天假,这样就能跟周六、周日连在一起,这样春节就有12天的假期,也就是说明,节前撤离取现的资金近两天已经撤离了,

下周将进入回家的旅途,也就是下周市场抛压较轻,所以,我们认为下周市场热点应该要转移到题材股,今天的二八现象有望演变成八二现象。

操作上

,现在市场运行区间就是3450点到3550点之间,接近上沿就会冲高回落,接近下沿就会反弹,昨天我们也分析过了,向下只要白酒、银行等蓝筹股补跌一下,大盘应该还有回踩3450点附近,但节前已经兑现了所有的利空,只要春节期间不出现大的利空,节后大盘将以回抽3600点附近为主。

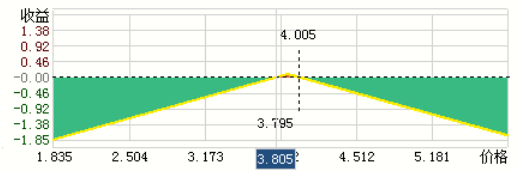

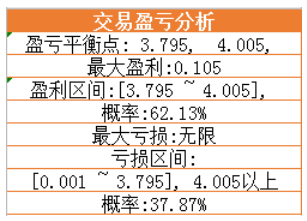

2月5日上证50ETF现货报收于3.834元,上涨1.24%,权利金成交金额13.6847亿元;合约总成交3567667张,较上一交易日减少1.39%。

沪深300ETF现货报收于5.482元,上涨0.15%,权利金成交金额30.8529亿元;合约总成交5600005张,较上一交易日增加1.86%。

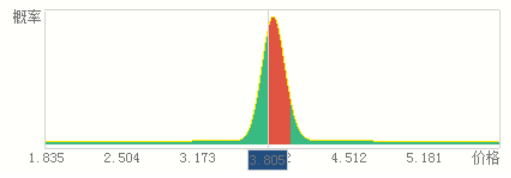

从图中,我们可以得到,之前给大家提到的虚值合约,如行权价为4.2、4.3等的认购合约,溢价率在12%左右,平值、实值一、二档合约溢价率普遍在2%左右。认沽期权的溢价率与认购差不多。

通过溢价率的数值,我们可以看到深度虚值的期权,溢价率在19%左右,意味着大盘要跌18%才有内在价值,目前是合约初期,但是我们预计2月大盘下跌幅度有限。

因此,在挑选合约上面,应该选择溢价率合适以及真实杠杆率较好的合约,如50ETF的3.8等标准化合约。

从上图可以看出,虚值合约的Theta消耗较快,深度实值期权的Vega较小,平值期权的Gamma较大。

因此,对于买方市场,做期权,选择合约,建议首先选择Gamma较大,Vega相对较大,Theta较小的合约。因此,同样佐证我们上面的分析,建议选择平值值档附件的合约。

波动率方面,今日震荡下行,预计明天波动率会下降。因此对于买方来说,建议选择实值的期权合约,减少时间价值带来的消耗。

在策略上,卖方策略上,如果预期波动率下降,标的物调整,可以选择卖出跨式组合。

卖出跨式组合:

是指同时卖出相同标的、相同到期日和执行价格的一个看涨期权和看跌期权。

(以上以50ETF 3900认购合约与50ETF 3900认沽合约为例进行分析)

该策略适用于:

投资者预期标的物价格变化不大、波动率中性或降低的情形。其最大收益为卖出期权所得的权利金之和,而可能的亏损无限。

上午9.46分建仓10003052认购合约60张,成本价554元,10.19分上涨至672元,一张赚取118元,

共获利7080元整!

【悦好创富圈】财务自由之路:

3年内个人资产翻一翻,关注悦好创富圈,从此你的人生悦来悦好!!!