主要的变化在哪里?主要包括如下几点:

1

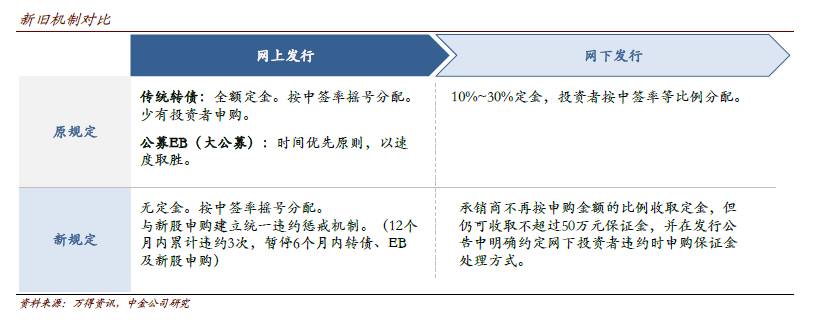

、本次改革将申购时预先缴款调整为确定配售数量后再进行缴款;

2

、网上发行方面,投资者不再需要缴纳定金,承销商可以根据发行规模来确定网上发行上限。

同时,为约束网上投资者获配后不缴款的失信行为,建立网上发行的违约惩戒机制。转债、可交换债、

IPO

合并计算违约次数,投资者

12

个月内累计

3

次违约,则未来

6

个月内暂停转债、可交换债、

IPO

申购;

3

、网下发行方面,承销商不再按申购金额的比例收取定金。

但承销商仍可向网下单一申购账户收取不超过

50

万元的申购保证金,并在发行公告中明确约定网下投资者违约时申购保证金处理方式;

4

、可交换债的网上申购也取消了此前的

“

时间优先

”

的发行模式,改为与转债网上申购相同的摇号中签模式。

优先配售等相关规定未出现变化。

为何要做此调整?

监管政策意图显然不难理解,即避免转债发行对市场资金面形成的冲击,

“

现行可转债、可交换债的发行采用资金申购方式,易产生较大规模冻结资金,对货币市场和债券市场造成一定的扰动

”

。转债申购过程中,大量资金汇集到资金托管行,虽然没有改变资金总量,但资金转移、汇金的过程中仍容易对资金面带来冲击。在海外成熟市场,采用资金申购方法的已经较为鲜见。实际上,从洪涛转债开始,转债发行的网下申购上限便已经大幅下调,对市场资金面的影响也有了显著的弱化。而

IPO

的申购机制早已调整,不再需要缴纳定金,本次对转债、可交换债发行机制的调整更为彻底。

对转债发行、申购的影响几何?

1

、网上申购由于无定金,吸引力将高于网下。

原本网上由于需要全额缴款,网下只需要缴纳部分定金,因而从历史案例看,网上的申购量基本可忽略不计,仅是散户的参与渠道。而网下只需要缴纳保证金,因此可以更大力度的吸引机构投资者。但未来网上不再需要定金,加上网下操作上更为繁琐,投资者更原因参与网上申购,甚至承销商也将弱化设置网下申购的动力。因此,无论对申购者还是承销商都网上的吸引力都将明显超过网下。当然,如果同时设置网上、网下申购且未做其他限制,诸多投资者都会同时参与;

2

、由于取消定金,投资者申购决策将不再考虑资金成本,申购与否仅关注上市定位和破面的可能性;