其实早在2018年就出台了“无票免税”的政策,解决了电商出口企业“购入无票货物,出口增值税、消费税不能免征”的问题,但企业所得税不能扣的问题,还是未能解决~

而这几日新出台的无票核定征税政策,电商出口企业因缺乏成本发票始终难解的所得税难题,也有解了!

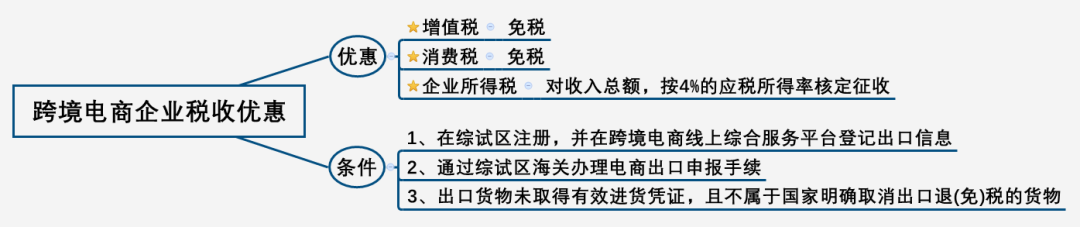

>> 什么优惠?

从2020年1月1日开始,符合条件的跨境电商企业,购入出口货物拿不到合法有效票据的,不仅可以享受增值税、消费税免税政策,企业所得税也可以按4%的应税所得率来核定!

(依据:财税〔2018〕103号、国家税务总局公告2019年第36号)

>> 符合什么条件?

结合前后出台的“无票免税”及核定征税政策要求,可以理解为:

企业只要符合增值税、消费税的免税适用条件,即能享受所得税核定征收!

那么到底要符合什么要求呢?小编这就给大家一一解读~

首先,注意需同时满足以下条件:

1、出口的货物未取得有效进货凭证。

已办理税务登记的电商出口企业,购进报关出口货物能取得合法有效进货凭证的,即可享受增值税、消费税免税。

(依据:

财税[2013]96号)

2、电商出口企业在跨境电子商务综合试验区注册。

3、相应出口业务需在注册地跨境电子商务线上综合服务平台登记:

出口日期、货物名称、计量单位、数量、单价、金额。

4、出口货物

通过综试区所在地海关办理电子商务出口申报手续。

5、出口货物不属于财政部和税务总局根据国务院决定明确取消出口退(免)税的货物。

>> 什么时候开始享受?

√ 2018年10月1日-2019年12月31日,可享受增值税、消费税免税,以出口商品申报清单注明的出口日期为准;

√ 2020年1月1日起,可享受增值税、消费税免税,以及企业所得税核定征税。

>> 需要注意啥?怎么运用?

文中所指的电商出口企业,包含

自建跨境电商销售平台或利用第三方跨境电商平台

开展电商出口等两种情形。

注意“无票免税”和核定征税政策适用主体形式存在些许差异,新出台的核定征税政策未对个体工商户的个税征收情况进行统一明确,见下图:

欲享受核定征税的企业要准确核算收入总额,后续按收入总额*4%的应税所得率来确定应纳税所得额。注意核定征税优惠可与小微优惠并存,如:

A企业年收入总额为2000万,核定应纳税所得额为80万,假设同时符合从业人数≤300人、资产总额≤5000万元,那么其80万元应税所得对应实际税率5%,只需缴纳4万元的企业所得税。

可见减税优惠力度是大大的呀~那么我们公司计划新设主体经营电商出口业务,是设公司还是个体工商户好呢?欢迎前来理道咨询~

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?

★成本费用支出没发票怎么办?

★政府减税红利如何才能落地?

★高管人员的个税如何降低?

★员工的社保压力大,如何合理筹划?

★老板分红个税高怎么办?

★筹划方案如何落实实施?