1、5G商用不断推进,微波器件军转民有望率先受益

5G第一版正式技术标准Release 15将于明年6月确定,2019年国内三大运营商有望开始5G预商用。相比于4G,5G具有更为丰富的应用场景,预计国内三大运营商在5G黄金周期总投资额预测1800亿美元(合1.2万亿元),相比4G时期1100亿美元,增长60%。如果考虑更长的生命周期,预计5G建设周期的十年内,运营商用于网络设备的支出有望达到2.64万亿元。

同时5G也对无线技术提出了新的挑战,例如Massive MIMO、毫米波等技术要求对现有射频产业链形成冲击。5G关键技术Massive MIMO、毫米波等广泛应用于军用雷达领域,民用领域应用较少,目前产业链仍不成熟。公司实际控制人十四所是亚洲第一雷达研究院,在毫米波,相控阵雷达等方面有着丰富的工程经验和技术积累。十四所已自发研制成功5G毫米波大规模MIMO天线技术,经过暗室测试以及系统联试,天线各项指标均满足并优于系统需求,成为国内极少数自主研发生产出5G毫米波Massive MIMO天线的研究机构。

国睿科技背靠母公司中国电科十四所,具有强大的雷达整机及微波器件技术研发制造实力,公司目前是中兴、大唐等国内顶级通信设备的直接供应商,未来在5G民用微波及射频器件市场,具有得天独厚的技术积累和转化能力,5G民用市场有望率先受益。

2、国内雷达系统龙头,进口替代空间广阔。

国防信息化进程深入、民航雷达的布局周期和国产替代需求,将使得公司雷达系统业务在气象、民航和军航三个领域保持高速增长。

气象雷达:在公共气象方面,“十三五”期间预计有200余套风廓线雷达建设计划;民航方面,现有气象雷达的更新换代和新建雷达的需求,带动了民航气象雷达市场的发展;军用方面,随着军事信息化的推广,气象装备在现代战争中的作用日趋明显,相应建设计划亦得到提升。公司在气象雷达领域深耕多年,拥有较强的技术基础,在市场中占据领先地位。

民航雷达:2017年,公司完成了民航多套移动一、二次雷达及移动雷达的出厂验收,使公司在民航空管雷达市场上影响日益增大。我国民航在过去二十年中,持续保持20%的平均增速。根据中国民航局的数据显示,截止2017年底,我国共有220个民用运输机场。但相比美国而言,其每十万平方公里国土机场数量约为 6.5个,是我国的3.3倍,发展差距较大。通航机场未来的建设高峰将至,对比美国、加拿大、澳大利亚等成熟市场,保守估计我国通航机场规模应该在2000座以上,配套空管设备需求旺盛。

军航雷达:公司在军用空管雷达市场取得持续突破,曾获得某军兵种空管雷达大额订单,扩大了在军航空管雷达市场的份额,夯实了在军航空管雷达市场的优势地位。同时,我国军用飞机正迎来更新换代期,部分战斗机服役甚至超过30年,对各类机载雷达特别是国产高性能产品有着强烈需求,未来十年军用雷达将迎来重大发展机遇。

3、军民融合,国企改革和资产注入预期强烈

国企改革、军工院所改制,军工资产证券化全面推进,国睿科技作为中电十四所旗下唯一上市平台,国企改革和资产注入预期强烈。今年以来,中国电科陆续组建中电通信、中电博微等子集团,跨出从事业部向子集团改制重要一步。2016年国睿科技营业收入和利润总额分别为12.6亿和2.7亿元,母公司十四所营业收入和利润总额分别为174.5 亿和13.6亿元,国睿收入和利润分别是十四所的十四分之一和五分之一。中电十四所下属军民用资产众多,如十四所下的信息系统部与微波系统部是国内领先的微波研究机构,未来如果能够注入国睿科技,将给公司的盈利能力带来大幅提升。

4、内生增长与注入预期并举,维持“强烈推荐”评级

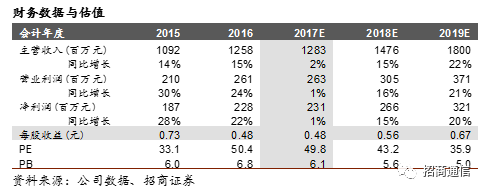

公司内生增长和注入预期并举。国防信息化进程深入、民航雷达的布局周期和国产替代需求,将使得公司雷达系统业务在军航、民航和气象三个领域保持高速增长。此外,公司正在大力开拓民用移动通信领域,凭借良好的技术底蕴和十四所在毫米波、相控阵领域的深厚积累,未来在5G技术变革下,有望迎来军转民发展新机遇。我们预计公司2017-2019年净利润分别为2.3亿、2.7亿和3.2亿元,对应EPS分别为0.48元、0.56和0.67元,对应当前股价PE分别为49x、43x和35x。维持“强烈推荐”评级。

风险提示:5G民品推进不及预期、军民航雷达需求放缓、轨交市场需求放缓。