■风险提示:经济不达预期;地缘政治风险;通胀超预期

1.1. 周期搭台矣:关于股价与涨价的关系

本轮周期行情受周期品涨价驱动,钢铁、动力煤价格自6月中旬以来上涨16.44%和3.19%,其股价上涨20.06%和12.26%。不难看出,股价涨幅已经明显超过钢价和煤价。那么在历史上股价与涨价的关系是如何?目前周期品价格还在上涨,是否意味着股价还能够继续创新高?本周我们首先是对全部工业品价格与周期股股价关系进行探讨,之后将对市场关注的钢铁、煤炭、铜、铝等主要工业品的价格和股价进行单独分析。

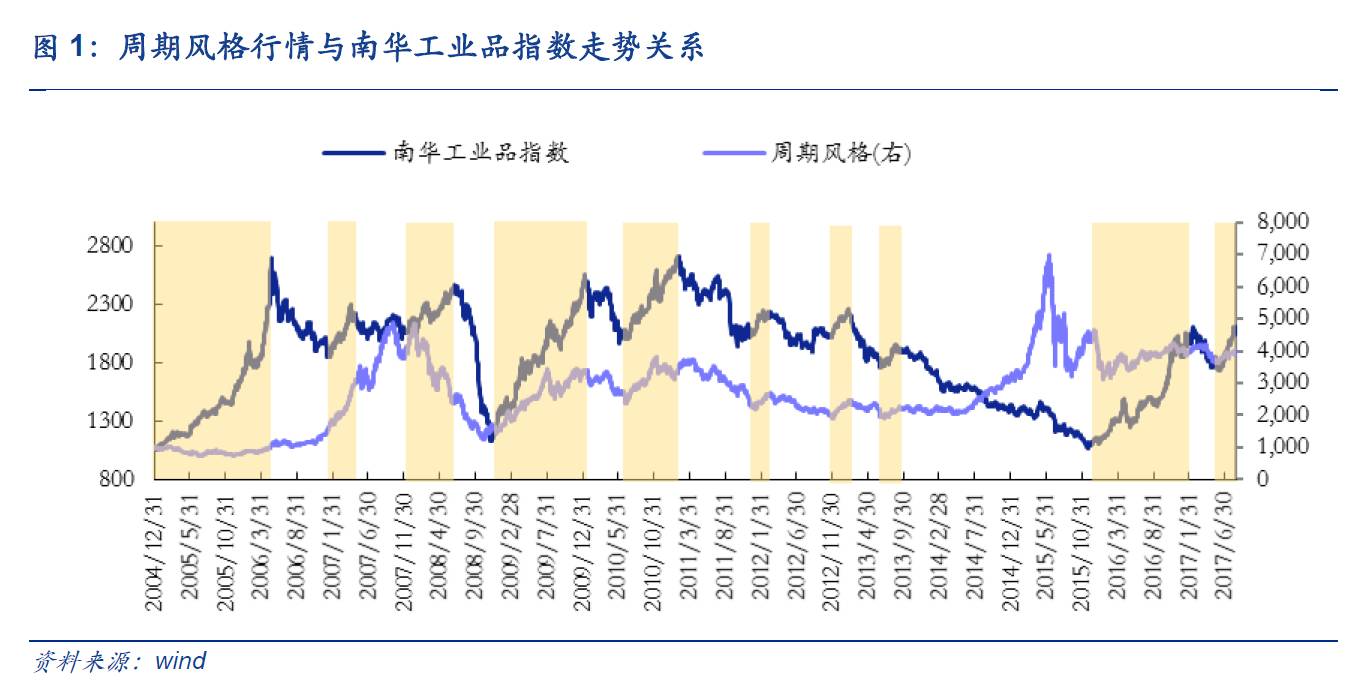

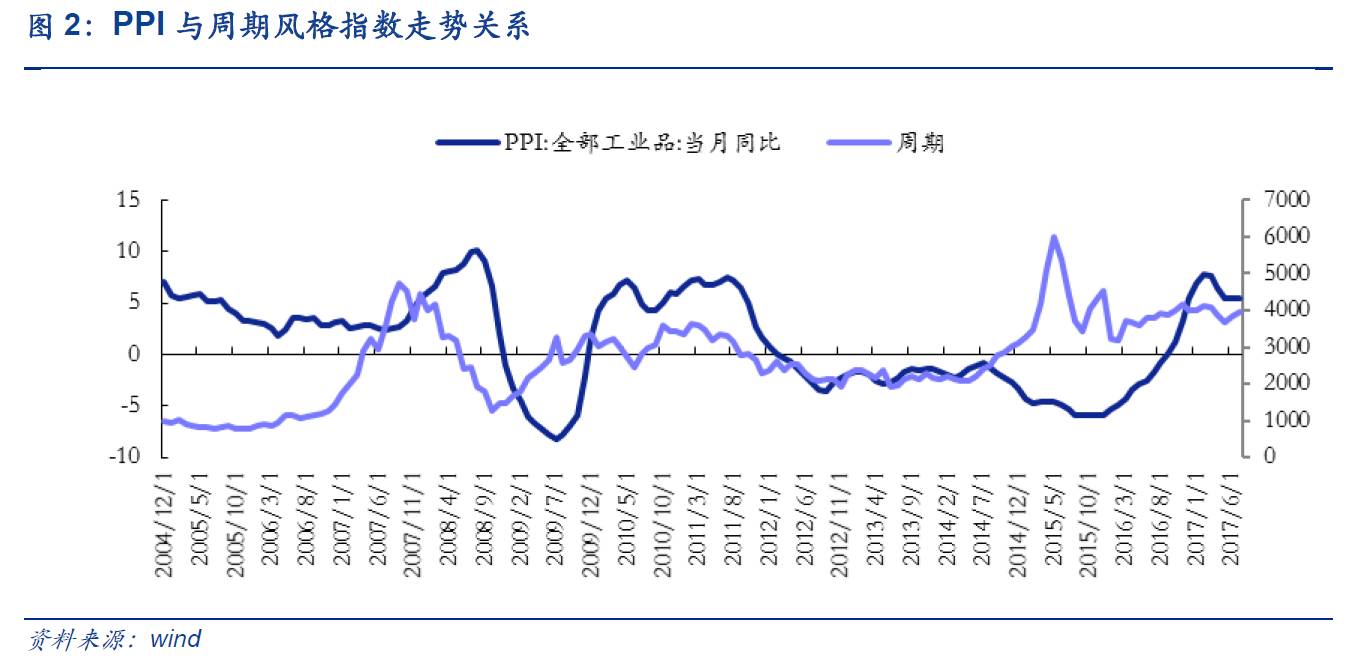

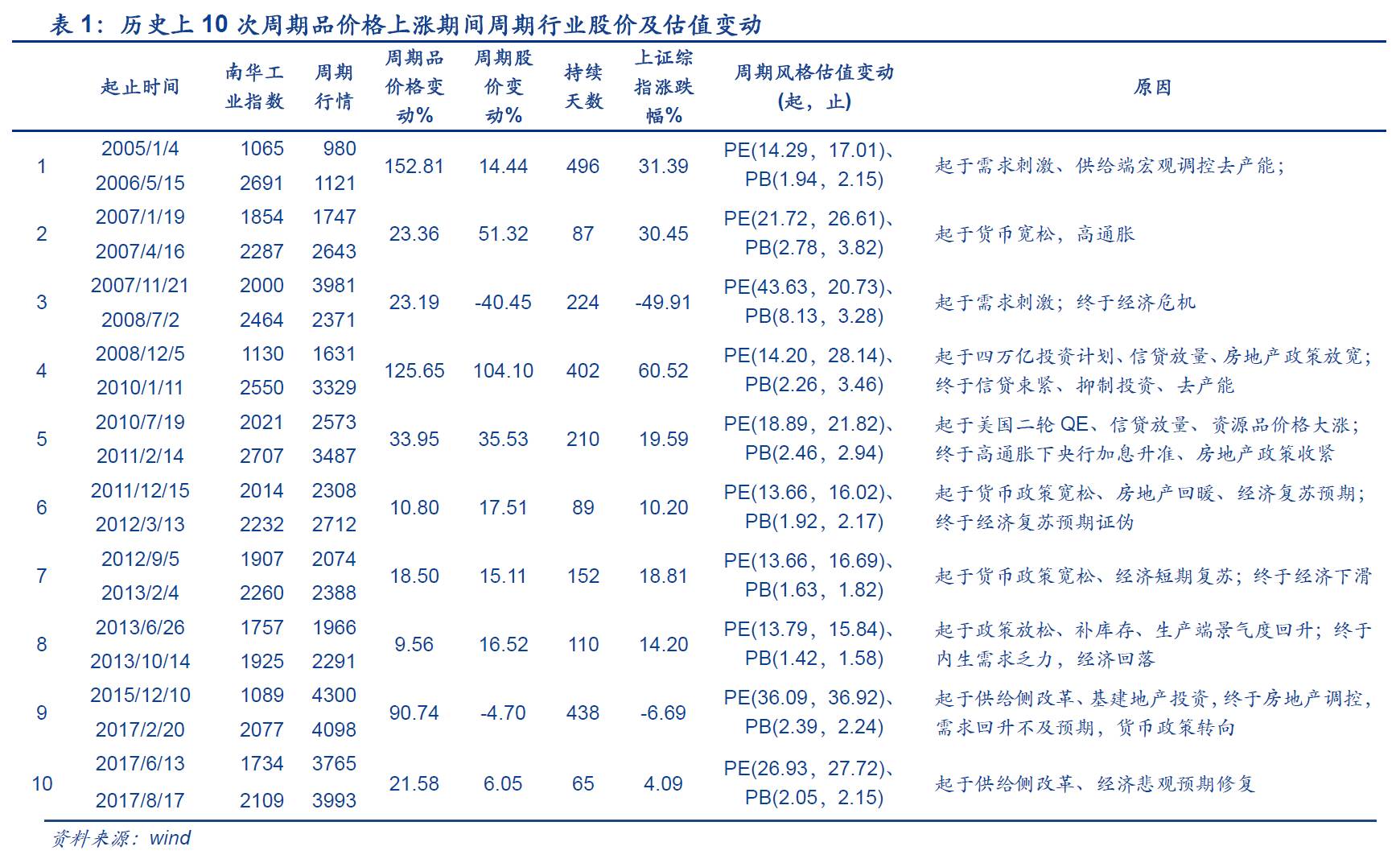

总体来看,周期股股市表现与周期品价格波动总体一致。以南华工业品指数代表周期品价格,从历史上来看,周期股市行情与周期品价格波动一致。从2005年至今,周期品共经历10轮涨价,其中2轮股价与周期品价格反向,8轮同向,同向变动中有4轮股价涨幅超过周期品价格,3轮股价涨幅低于周期品价格,本轮(2017.6-2017.8)正在进行中且股价涨幅低于周期品涨价,说明周期股行情的基础是周期品涨价推动,但是股价涨幅的大小依赖于当时的环境。

■2轮周期股价与周期品价格反向(2007.11-2008.7,2015.12-2017.2),均归于2007年和2015年大牛市之后步入熊市,周期(-40.45%,-4.70%)跟随大盘(-49.91%,-6.69%)下跌,行情不是由周期品价格主导。

■4轮股价涨幅超过周期品价格,2007.1-2007.4周期品价格由于通货膨胀上升,由于处于牛市发展时期,因此股价随大盘上涨,涨幅51.32%超过价格涨幅23.36%,另外3轮(2010.7-2011.2,2011.12-2012.3,2013.6-2013.10)处于非牛市中,周期品涨价源于多政策宽松、地产回暖、经济短期复苏,股价涨幅(35.53%,17.51%,16.52%)超过周期品价格(33.95%,10.80%,9.56%),说明经济预期向好,支撑股价涨幅高于周期品。

■3轮股价涨幅低于周期品价格(2005.1-2006.5,2008.12-2010.1,2012.9-2013.2),其中,2005.1-2006.5由于通货膨胀使得周期品价格提升152.81%,而股价近涨14.44%。跑输大盘(31.29%);2008.12-2010.1归于四万亿投资计划刺激投资,导致周期品涨幅高达125.65%,股市迎来牛市行情,周期上涨104.10%,略低于价格涨幅,本轮周期涨价终于强刺激走向尾声,信贷收紧;2012.9-2013.2周期品小幅上涨18.50%,略高于股价上涨15.11%,主要是由于货币政策宽松力度有限,周期品反弹力度并不大。

■本轮行情目前股价涨幅低于周期品价格涨幅,主要由于周期行业市场表现分化。本轮周期品涨价主要是由于经济复苏预期叠加供给侧改革力度超预期,周期品价格反弹力度较大,2个月涨幅达到21.58%,周期股价仅上涨6.05%,主要是由于本轮行情中周期行业表现有所分化。具体而言,上游周期品有色金属、钢铁、煤炭涨幅高达31.42%、22.92%和15.59%;中游制造业表现平平。另外,历史上股价反弹力度超过周期品价格基于经济预期持续向好。结合目前7月经济数据有所下滑,我们预计除非经济数据再度超预期,目前已经高位的周期价格难以支撑股价继续上扬。

1.1.1. 钢铁:目前钢铁股价可能对价格上涨反应过度

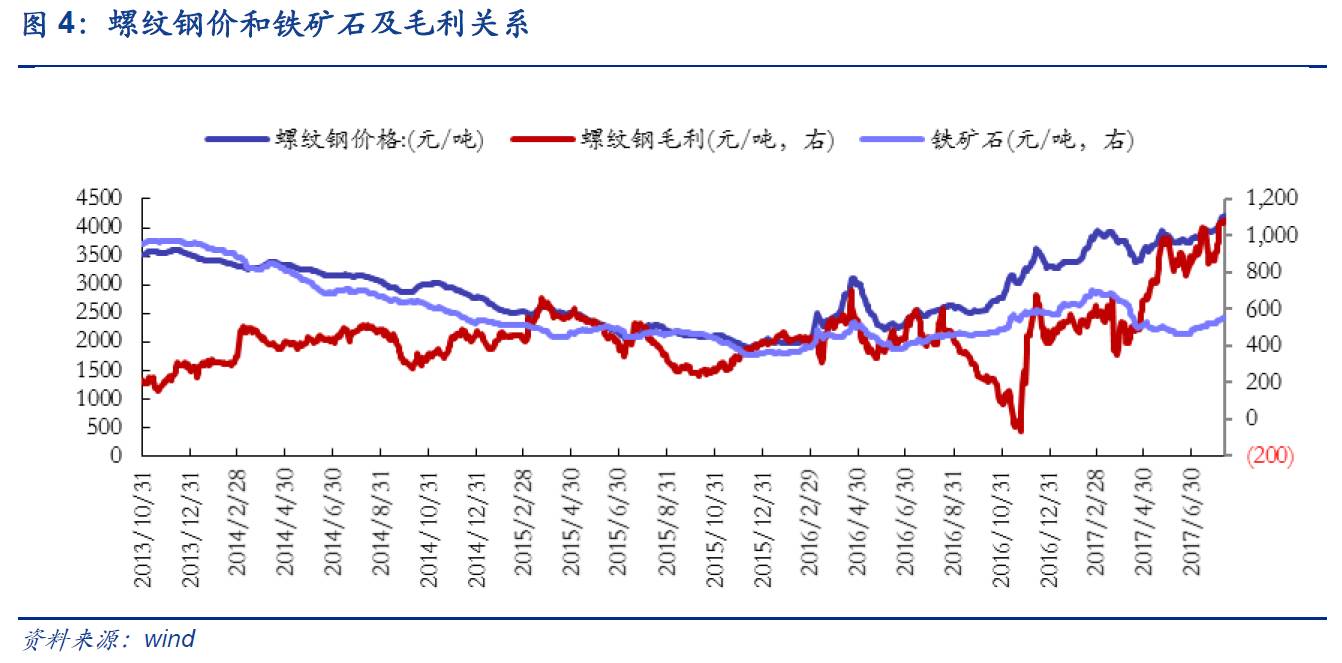

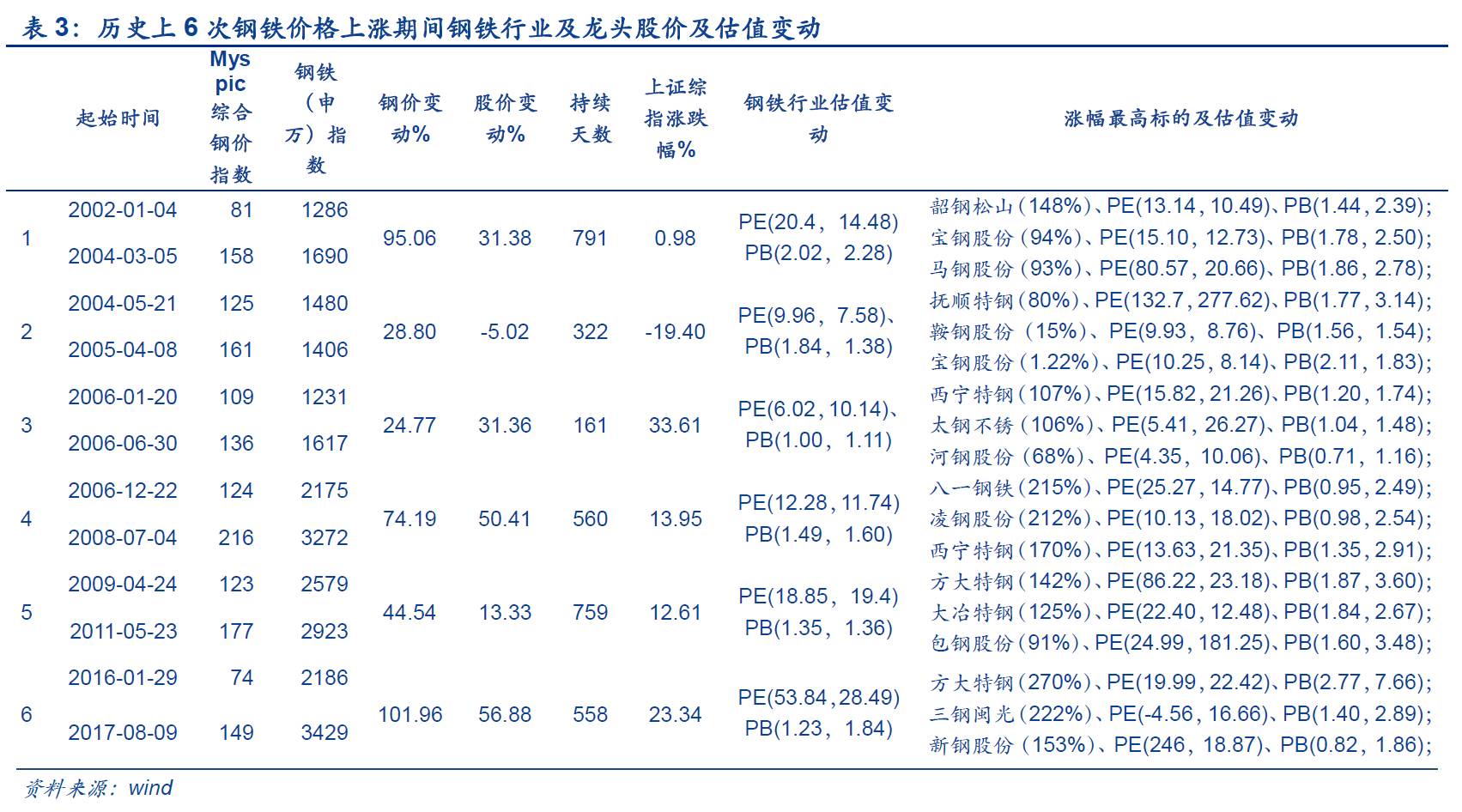

钢铁指数股价和钢铁价格走势大体一致,本轮行情中钢铁股价相对价格涨幅处于历史中高位。除去在2015年牛市阶段之外,钢价和股价变动方向基本一致,自2000年以来,钢价变动大致可以分为六段。就该六段行情而言,钢铁股价变动方面,有五轮行情股价随钢铁价格一同上涨,仅有一轮行情(2004-2005年)结束后钢铁股价小幅下滑。行情持续时间方面,有四轮行情超过一年,一轮行情接近一年。股价对钢铁价格的敏感度方面,仅第三轮行情(2006年1月-2006年6月)期间钢铁股价涨幅高于钢铁价格涨幅,为钢铁价格涨幅的1.3倍,其余五轮行情结束后股价涨幅均低于钢铁价格涨幅,说明钢铁股价对钢铁价格的敏感度较弱。本轮行情中钢铁价格涨幅高达102%,同时钢铁股价涨幅达到钢铁价格涨幅的二分之一,高于前五轮行情中股价涨幅相对于钢铁价格涨幅倍数的中位数。因此,本轮行情中钢铁股价可能对钢价上涨过度反应。

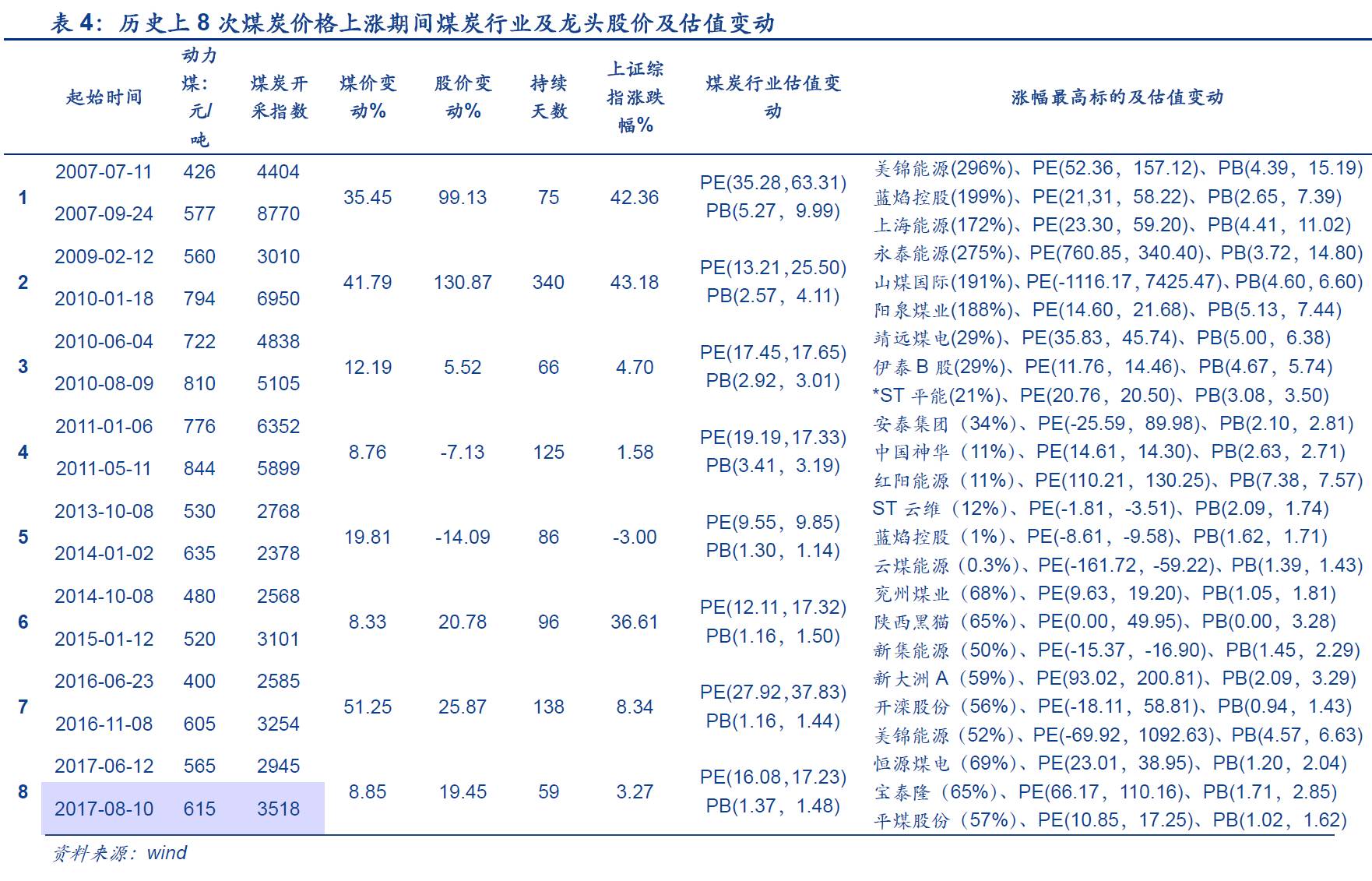

1.1.2. 煤炭:目前煤炭股价可能并未对价格上涨反应过度

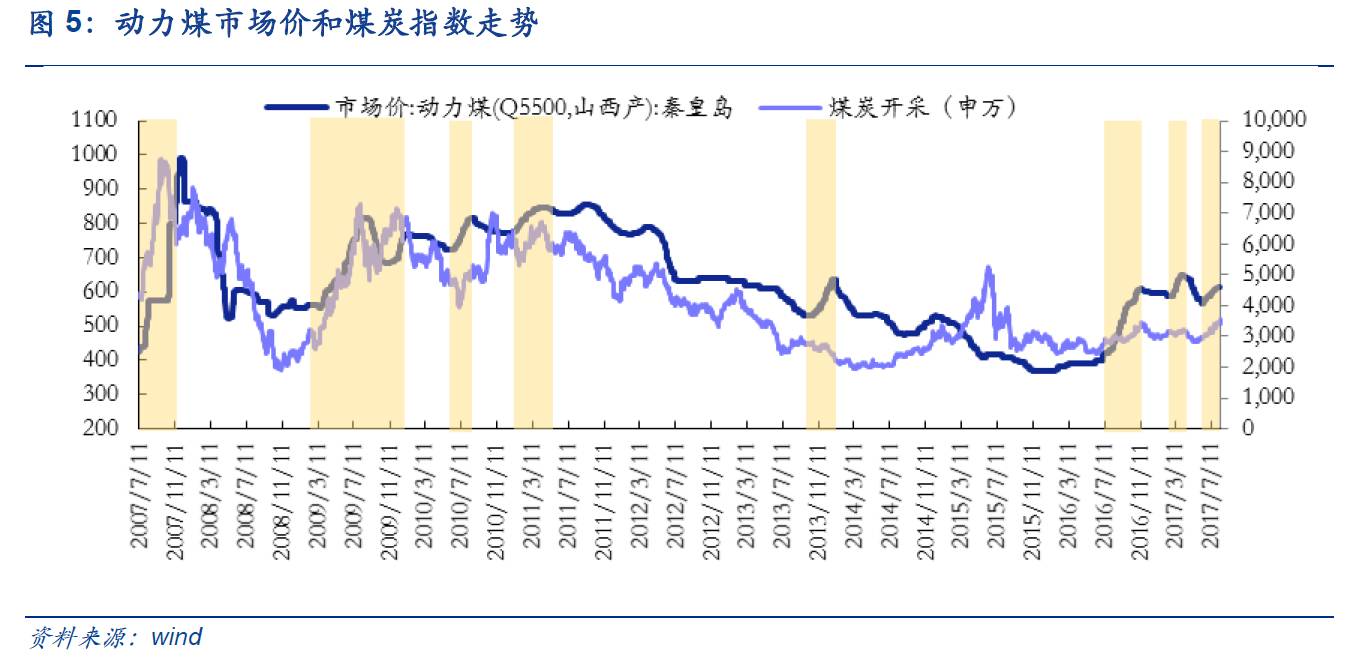

煤炭股价和煤炭价格走势大体一致,本轮行情中煤炭股价相对价格涨幅低于历史中位。除去在2015年牛市阶段之外,煤价和股价变动基本一致,自2007年以来,煤价变动大致可以分为八段。就该八段行情而言,煤炭股价变动方面,仅第四段(2011年1月-2011年5月)和第五段行情(2013年10月-2014年1月)期间股价变动方向与动力煤价格变动方面相反。行情持续时间方面,仅第二轮行情(2009年2月-2010年1月)超过半年。股价对煤炭价格的敏感度方面,第一轮行情(2007年7月-2007年9月)、第二轮行情(2009年2月-2010年1月)以及第六轮行情(2014年10月-2015年1月)期间股价涨幅高于煤炭价格涨幅,分别为煤炭价格涨幅的2.8倍、3.1倍和2.5倍。本轮行情截止到目前为止,煤炭行业股价涨幅为煤炭价格涨幅的2.2倍,与历史水平相比并未反应过度。

1.1.3. 有色:目前铜股价充分反映价格涨幅,铝已经过度

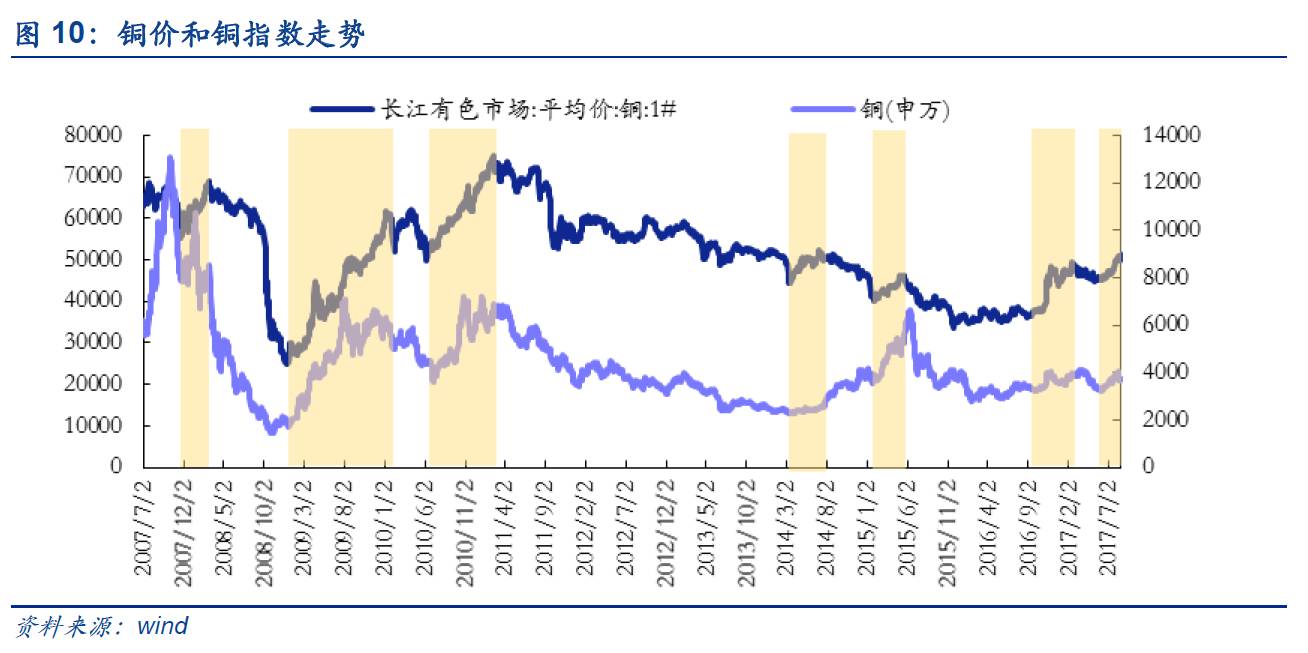

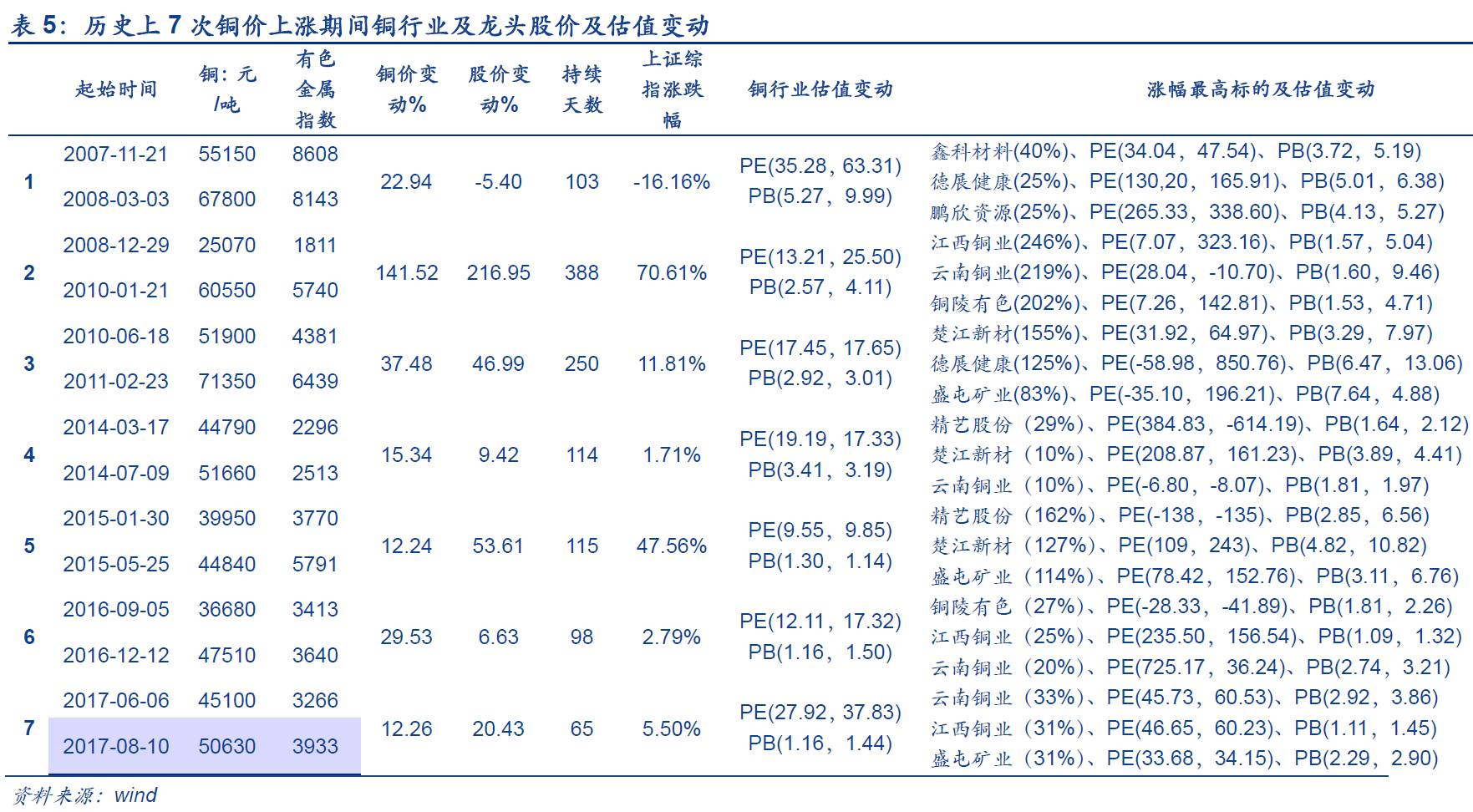

铜股价和价格走势大体一致,本轮行情中铜股价相对价格涨幅处于历史中高位。自2007年以来,铜价变动大致可以分为七段。就铜价的七段行情而言,仅第一轮行情(2007年11月-2008年3月)期间铜股价变动方向与铜价变动方向相反,其余六段行情中股价均随铜价一齐上扬;行情持续时间方面,仅第二轮行情(2008年12月-2010年1月)超过一年,多数不到半年;股价对铜价的敏感度方面,在股价涨幅高于铜价涨幅的几轮行情中,第二轮行情股价涨幅是铜价涨幅的1.5倍,第三轮行情(2010年6月-2011年2月)股价涨幅是铜价涨幅的1.3倍,第五轮行情(2015年1月-2015年5页)股价涨幅是铜价涨幅的4.4倍,当下第七轮行情(2017年6月-2017年8月)股价涨幅是铜价涨幅的1.7倍,与历史相比处于中高位,说明铜行业股价对铜价上涨的反应大概率已充分。

铝股价和价格走势大体一致,本轮行情中铝股价相对价格涨幅已经远超过历史水平。自2007年以来,铜价变动大致可以分为六段。就铝价的六段行情而言,仅第一轮行情(2007年11月-2008年3月)期间股价变动方向与铝价变动方向相反。行情持续时间方面,有三轮行情超过一年。股价对铝价的敏感度方面,在股价涨幅高于铝价涨幅的三轮行情中,第二轮行情(2008年12月-2010年1月)股价涨幅是铝价涨幅的1.6倍,第四轮行情(2014年3月-2014年9月)股价涨幅是铝价涨幅的1.5倍,而当下第六轮行情(2017年6月-2017年8月)股价涨幅已达铝价涨幅的2.7倍,远高于历史各段行情的水平,说明本轮行情中铝行业股价可能对铝价上涨过度反应。

1.2. 成长唱戏乎:创业板超跌反弹,建议关注优质公司

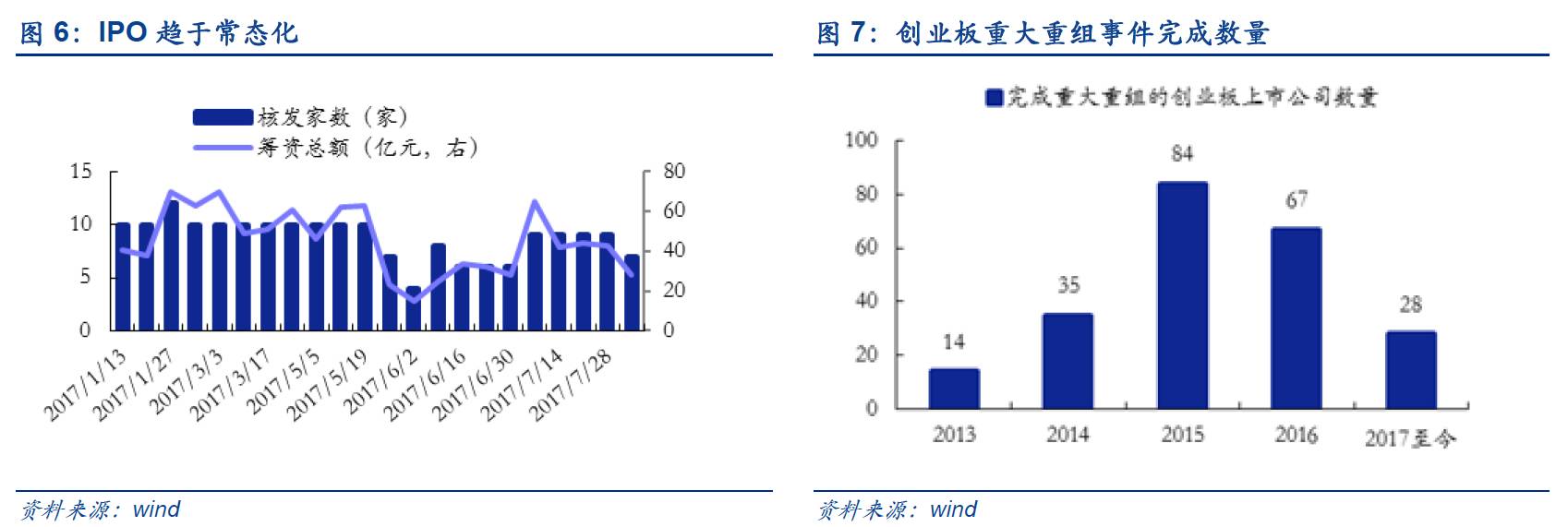

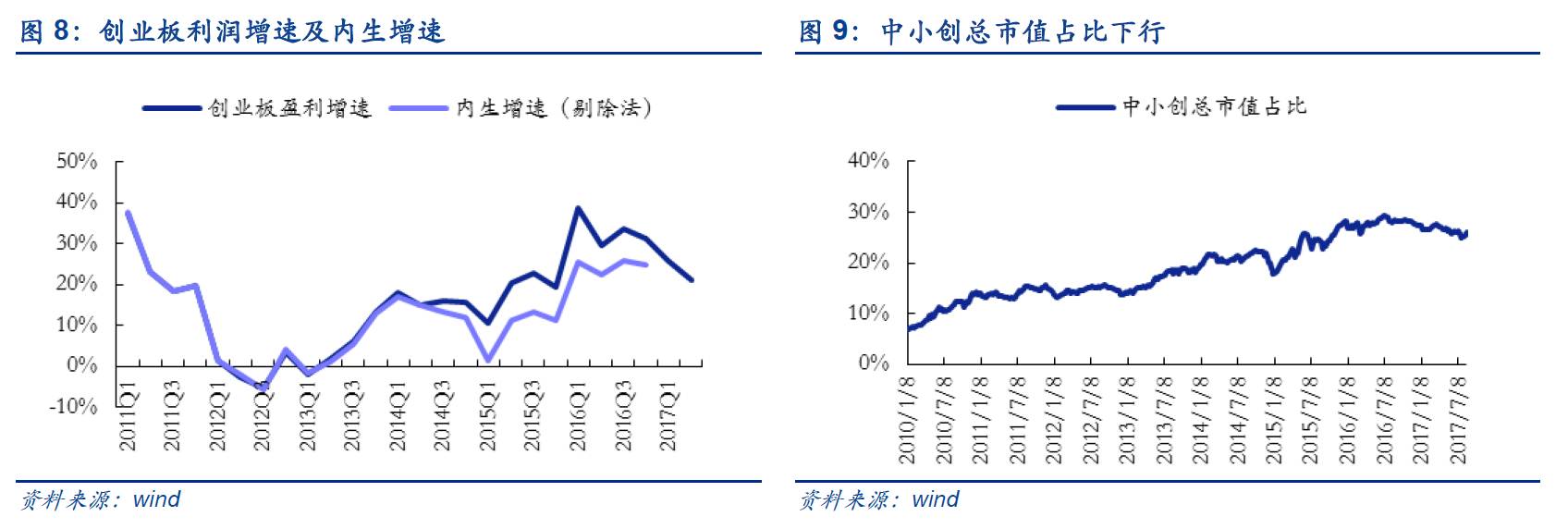

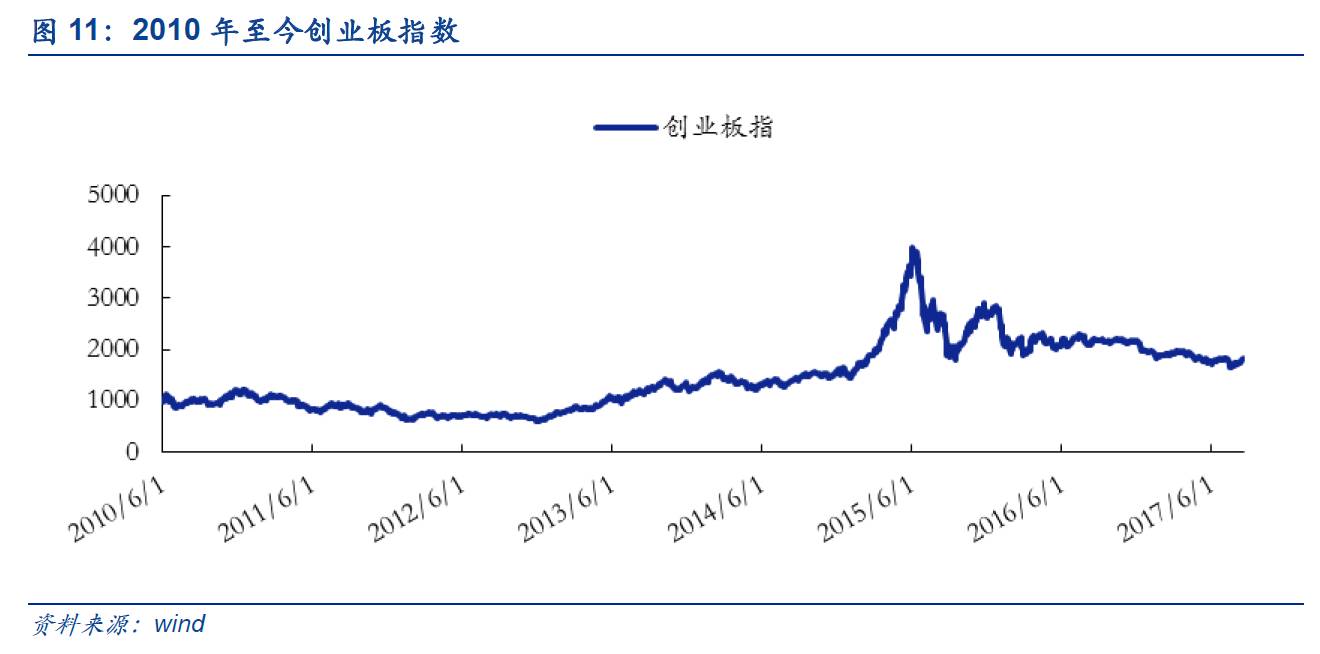

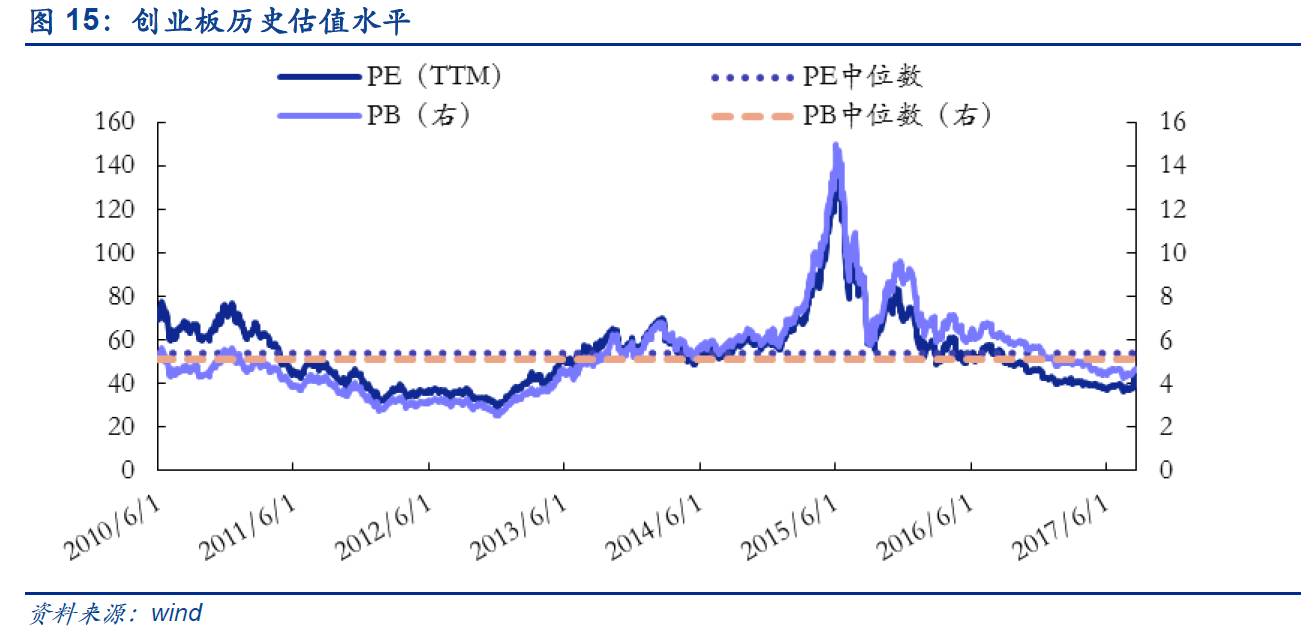

目前来看,创业板行情仍属于超跌反弹,后续需要密切关注。对于成长股,我们认为本轮创业板行情的实质仍是在多重利好因素刺激下成长股的超跌反弹,我们建议优先关注中小创中的优质公司。具体而言,一是前期证金公司首次持有创业板公司,持有的八家公司中有两家公司出现轻微亏损,4家公司实现超过50%的增长,这说明创业板中不乏“真成长”公司的存在,证金公司增持向市场释放信号,优质公司有望重新获得市场关注;二是国家“双创”新规出台利好创业板;三是今年6月以来并购重组明显加速,证监会明确表示规范和支持上市公司并购重组,创业板有望通过重组获得优质资产,增强盈利能力;四是创业板估值已经低于历史中位数,PE49.68(历史中位数57.25),PB4.53(历史中位数4.76);另外,近期科技龙头如科大讯飞、赢时胜、先进数通等作为人工智能、区块链等景气细分的龙头进一步推动成长行情。因此在周期股休整之际,成长股迎来反弹,我们认为后续创业板能否持续反弹甚至出现风格切换需要密切关注利率与板块盈利的走势。其中,我们关注到市场利率已经缓慢下行(1年期国债到期收益率为3.3333%,较前期高点(6月8日)下降32.57BP,10年为3.5926%,较前期高点下降5.52BP),对创业板估值形成有效支撑。考虑到目前风险偏好处于较高水平且十九大前存在维稳预期,市场利率将成为一个重要指向标。其次,市场对创业板盈利水平是否探底依然存疑。我们预计2017Q2创业板(剔除温氏)回落至21%,内生增速15%左右,三四季度环比维持回落趋势,明年上半年大概率趋稳。

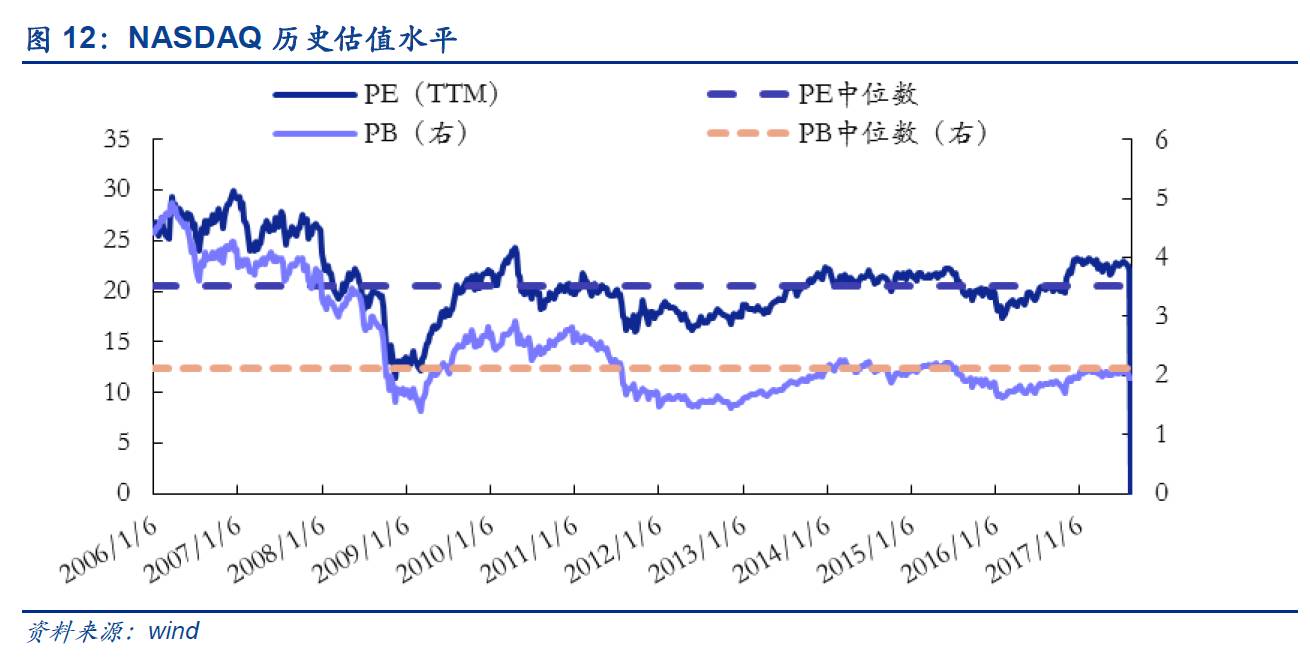

创业板虽然并没有形成“纳斯达克底”,但是已经处于自身估值的底部。自1995年至今,NASDAQ指数两次探底,一次是由于前期互联网泡沫破灭,在2002年10月10日跌至1108.49点(从高位5132.52下跌78.40%);第二次是在2009年3月9日达到1265.52点,从高位2861.51大幅下滑55.77%。同时,A股创业板指和纳斯达克指数有所类似,经历2015年牛市之后于2015年9月2日触底至1779.18点(从高位4037.96跌幅55.94%),并于2017年7月18日触底至1641.38点(从高位2915.95下跌43.71%),已经为2015年牛市之后最低点。值得注意的是NASDAQ市场在第二次触底之前一年内PE、PB持续下行,触底时NASDAQ市场PE为触底时NASDAQ市场PE为12.11(历史中位数为22.06),PB为1.40(历史中位数为3.35);目前来看,自2016年7月以来,A股创业板PE、PB均已持续下行一年之久,且PE(最新49.68)近9个月来均低于历史中位数水平(57.25),PB(最新4.53)近6个月以来均低于中位数水平(4.76)。相较来看,创业板虽然并没有形成“纳斯达克底”,但是已经处于自身估值的底部。

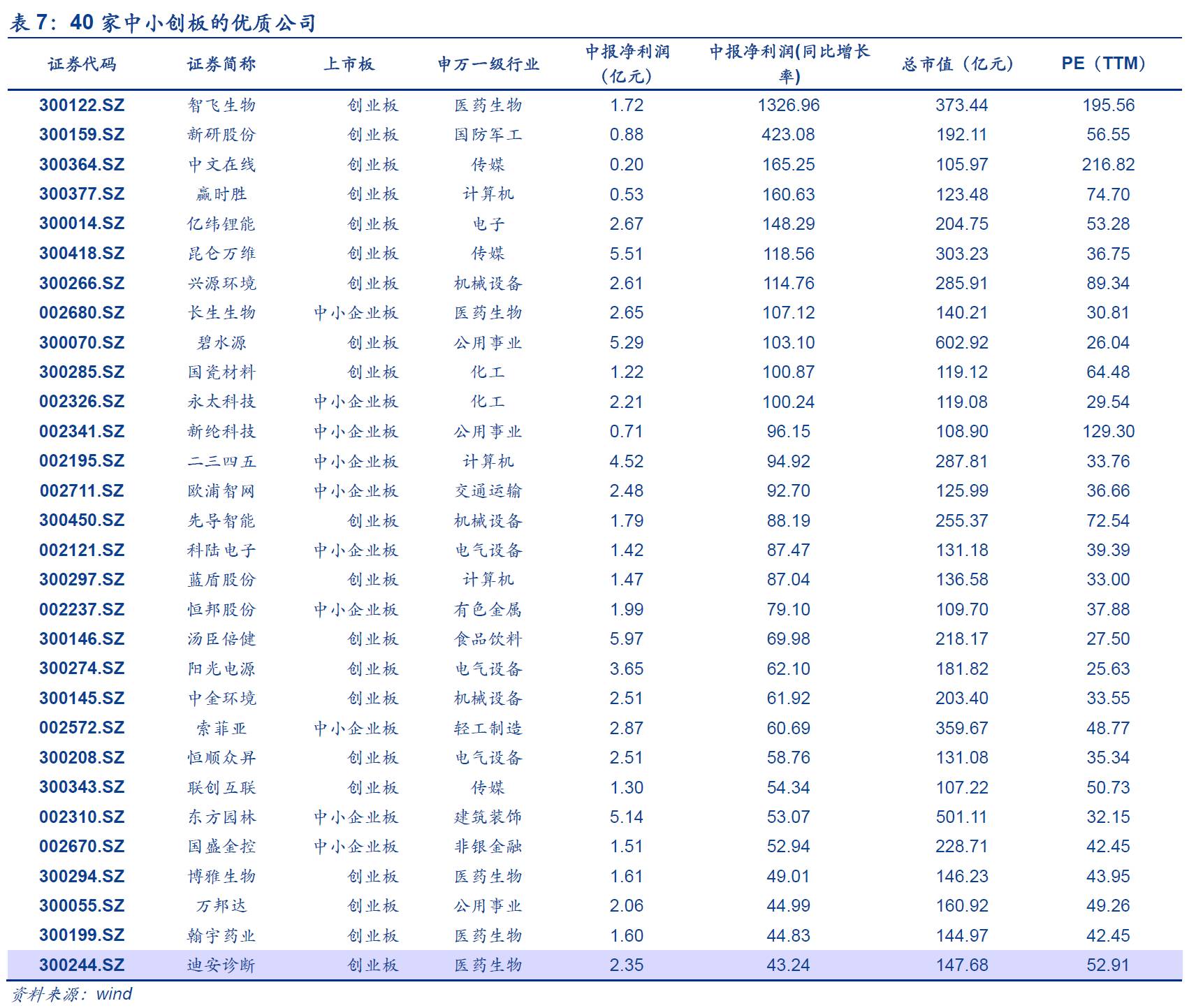

优先关注中报披露中创业板优质公司。目前671家创业板公司中,一共有181家披露了半年报,其中有149家公司实现营收同比增长,占比达82.32%;净利润实现同比增长的公司有134家,占比达74.03%,相较于一季度69.45%的创业板公司实现净利润增长而言,中报业绩同样有所改善。我们根据中报业绩和市值筛选出创业板中20家值得关注的优质公司。

■创业板公司中报净利润同比增速大于200%的公司有20家,分别为:光韵达,乾照光电,智飞生物,创业软件,弘信电子,银邦股份,海伦哲,星普医科,力源信息,恒通科技,吉艾科技,新研股份,四方达,花园生物,创意信息,电科院,天和防务,汇纳科技,雪榕生物,新开普。

■创业板公司中报净利润同比增速大于500%的公司有10家,分别为:光韵达,乾照光电,智飞生物,创业软件,弘信电子,银邦股份,海伦哲,星普医科,力源信息,恒通科技。

■创业板公司中报营收同比增速大于100%的公司有14家,分别为:智飞生物,创业软件,弘信电子,力源信息,恒通科技,吉艾科技,四方达,天和防务,立昂技术,通源石油,中科电气,迪威视讯,康泰生物,德尔股份。

■创业板公司中报营收同比增速大于200%的公司有2家,分别为:力源信息,恒通科技,吉艾科技,立昂技术。

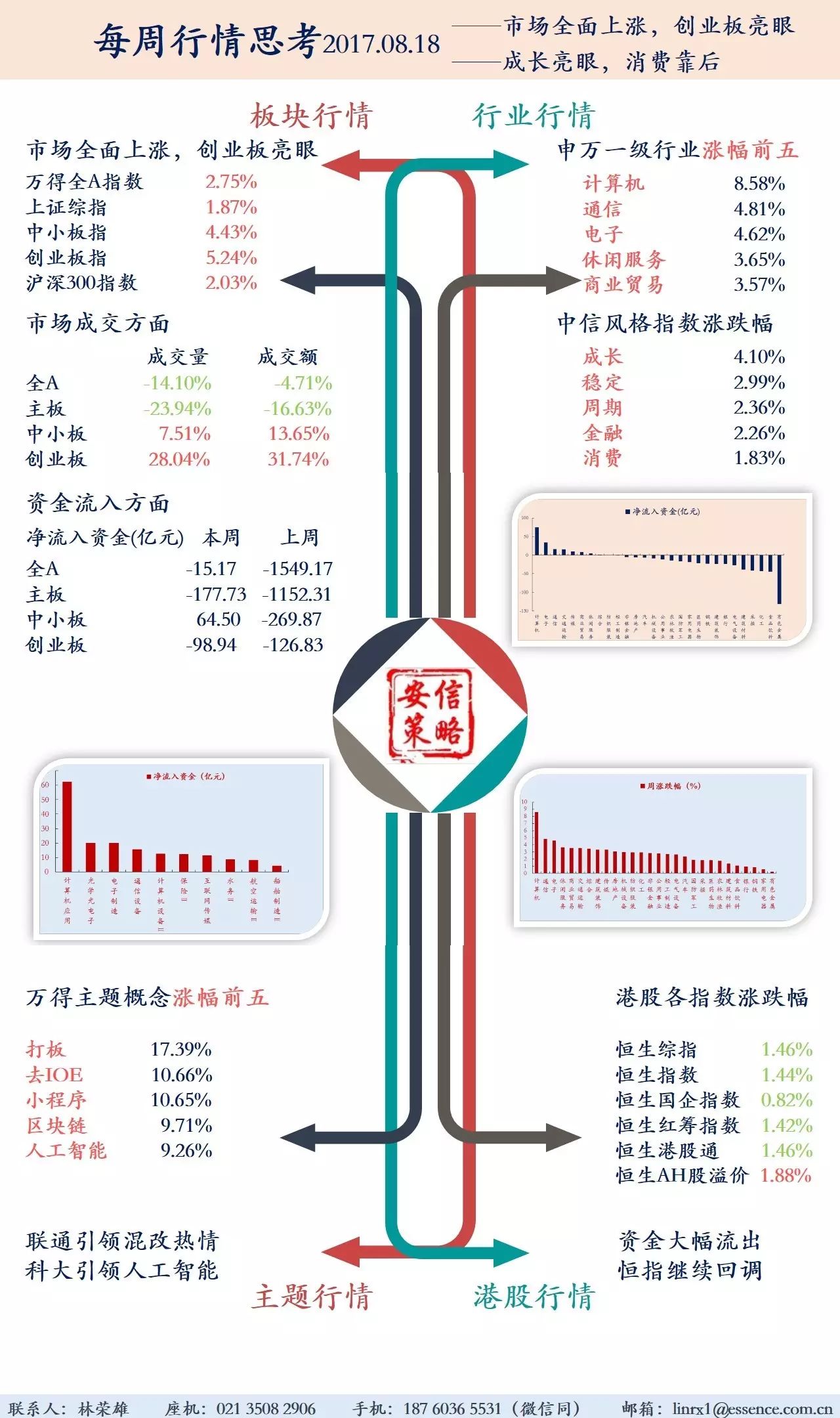

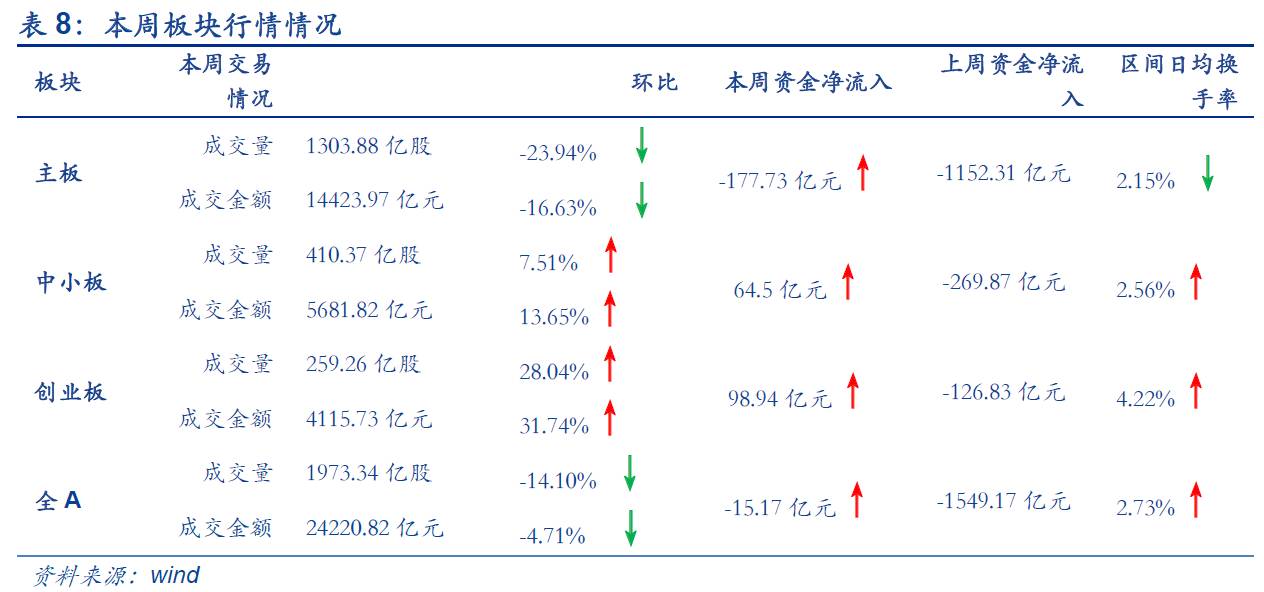

2.1. 板块行情:市场全面上涨,创业板亮眼

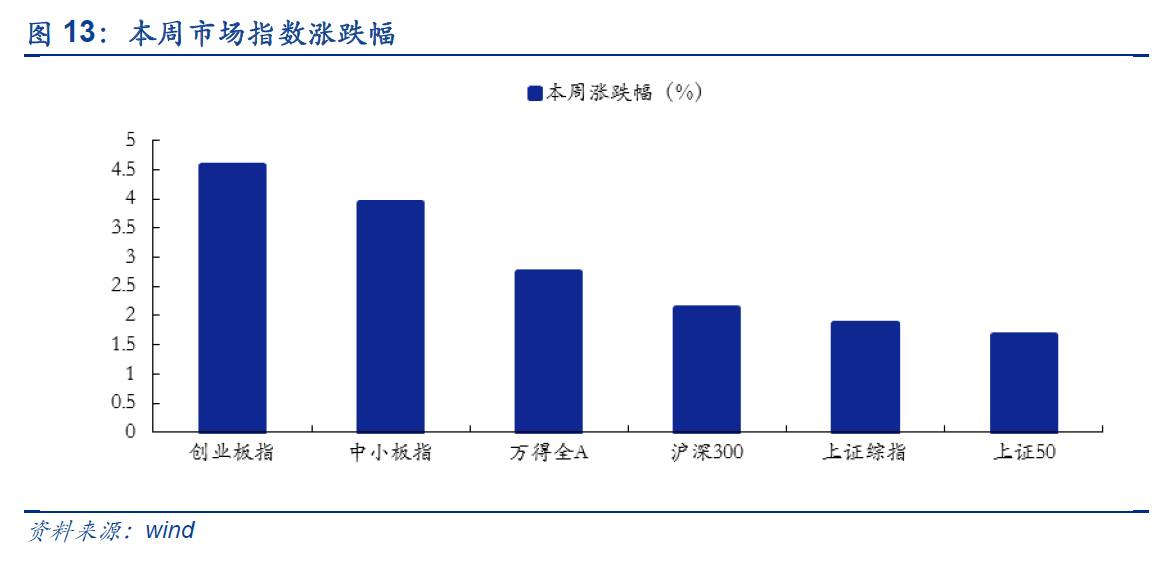

本周市场全面上涨,创业板亮眼。本周万得全A指数上涨2.75%,收于4459.00;上证综指上涨1.87%,收于3268.72点;中小板指上涨4.43%,收于7163.48点;创业板指数上涨5.24%,收于1821.80点;沪深300指数上涨2.03%,收于3724.67点。

■市场成交方面,市场中小创量价齐升,全A和主板量价齐跌。本周主板、中小板、创业板、全A成交量环比分别环比变动-23.94%、7.51%、28.04%和-14.10%,成交额环比变动-16.63%、13.65%、31.74%和-4.71%,创业板量价涨幅最大。

■资金流入方面,中小创资金净流入,全A和主板资金净流出。本周主板、中小板、创业板、全A净流入资金分别为-177.73亿元(上周-1152.31亿元)、64.50亿元(上周-269.87亿元)、-98.94亿元(上周-126.83亿元)、-15.17亿元(上周-1549.17亿元)。

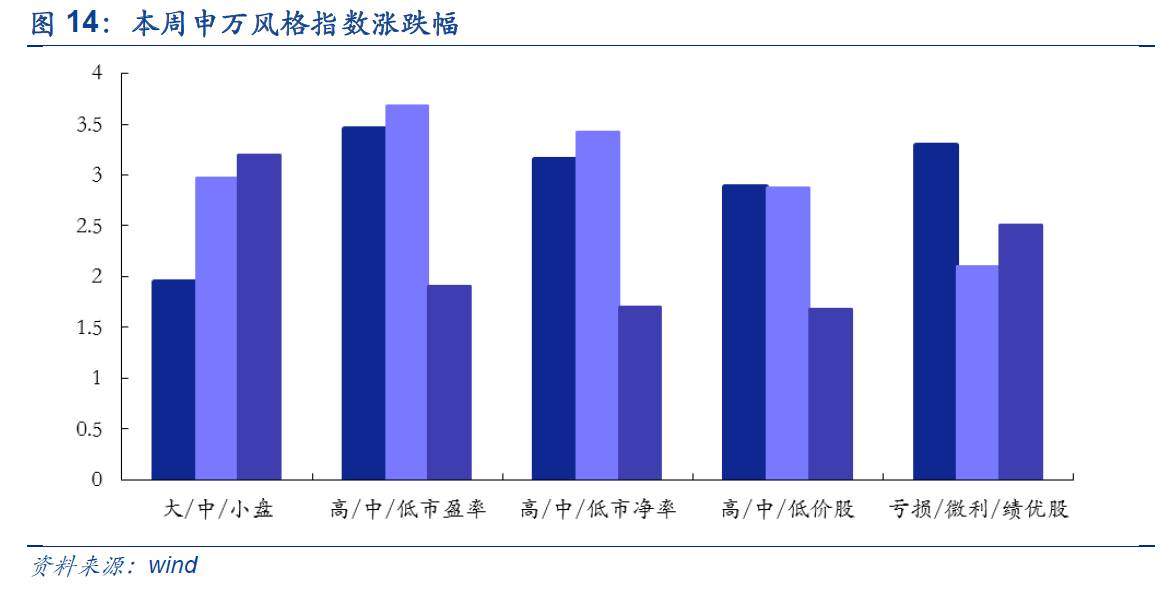

■市场风格方面,小盘股、中市盈率、中市净率、高价股、亏损股占优,大盘股、低市盈率、低市净率、低价股和微利股跌幅较大。

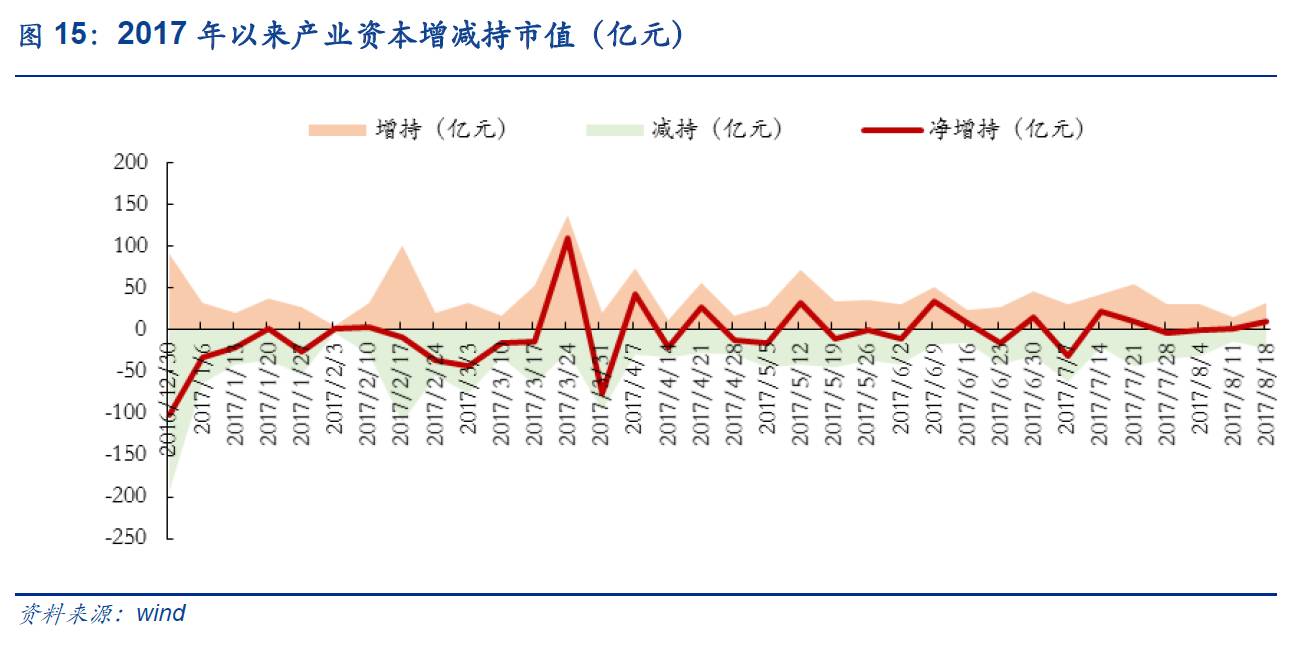

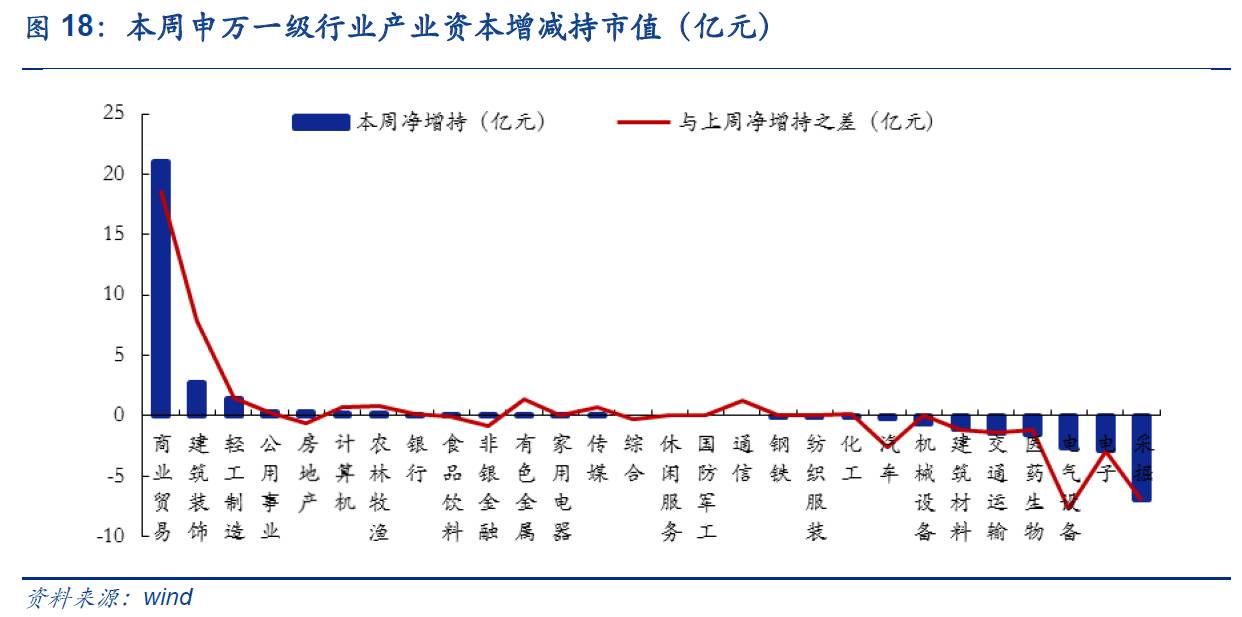

■产业资本方面,本周产业资本继续净增持,净增持9.09亿元。

本周市场回暖,创业板继续反弹,完美验证我们对周期之后是成长的准确判断。本周市场有所回暖,创业板继续大涨5.24%,完美验证我们在市场周报中留意成长反弹的判断(详见《指数阶段见顶,留意成长反弹——市场周报》)。具体而言,我们在8月6日市场周报里(详见《指数阶段见顶,留意成长反弹——市场周报》)中提出指数上行受挫回落后,部分投资者可能将转向成长股反弹机会。紧接着我们连续两次在流动性周报里提醒成长股躁动的迹象正在进一步凸显(详见《成长股躁动的蛛丝马迹——流动性和市场情绪跟踪周报》和《成长躁动的迹象正在进一步凸显——流动性和市场情绪跟踪周报》),本周创业板继续领涨验证我们的观点。我们维持之前的判断,当前周期行情仍处于休整之中,对于中小创的优质公司,我们建议短期适当增加关注。

本周每日行情回顾:

■周一市场震荡攀升,上证综指(0.90%)、创业板指(2.95%)和中小板指(2.72%)全面大涨,中小板指单日涨幅创年内新高。行业上,受益于苹果产业链的按时上扬和区块链概念的风生水起,计算机(4.08%)和电子(3.24%)板块井喷式爆发,题材股百花齐放;周期股危中有机,有色金属(2.43%)收涨。概念上装配式建筑(6.82%)、小程序(5.94%)、区块链(5.66%)和苹果(4.33%)等概念涨幅领先。

■周二市场低开高走,上证综指(0.43%)、创业板指(0.28%)和中小板指(0.70%)纷纷收涨。行业上金融股拉升,银行(1.39%)领涨,电子(1.19%)和计算机(0.75%)连续造好,周期股全线回调,去产能热度下降。各概念指数普涨,次新股(2.52%)尾盘强势拉升,打板(3.78%)、维生素(3.22%)、石墨烯(1.84%)和新零售(1.76%)等概念涨幅居前。

■周三市场有所分化,上证综指(-0.15%)小幅下行,创业板指(1.48%)和中小板指(0.63%)逆势上扬。行业上周期股、金融股领跌,去产能宣告阶段性胜利,市场进入休整期;科技股奋力出击,计算机(2.38%)再度领涨,传媒(1.62%)和通信(1.49%)涨幅居前。概念上计算机板块拉动去IOE(3.38%)和区块链(2.64%)等概念涨幅领先;此外,搜狗战略投资UTH国际助力人工智能应用布局再升级,推动生物识别(2.88%)和人工智能(2.50%)概念大涨。

■周四市场小幅上行,上证综指(0.68%)、创业板指(0.45%)和中小板指(0.33%)均收涨。行业上计算机板块(1.95%)表现最佳,周期股小幅回暖,受供给侧改革持续发力等因素影响,采掘(1.67%)、有色金属(1.58%)和钢铁(1.42%)涨幅再度居前,运输旺季即将到来,交通运输(1.53%)开始反弹。概念上,计算机继续拉动5G(3.50%)、小程序(3.33%)、人工智能(2.98%)和去IOE(2.91%)等概念涨幅领先。

■周五市场冲高回落,上证综指(0.01%)勉强翻红,创业板指(-0.63%)和中小板指(-0.48%)收跌。行业上周期股再度领跌,金融股护盘,房地产(1.02%)、交通运输(0.94%)和非银金融(0.50%)涨幅居前,近期持续上涨行业涨幅收紧,各行业普遍回落。概念上受中国联通混改驱动,国企混改(2.13%)和国资改革(2.03%)一马当先;稀土永磁(-2.09%)和区块链(-1.70%)等概念表现较差。

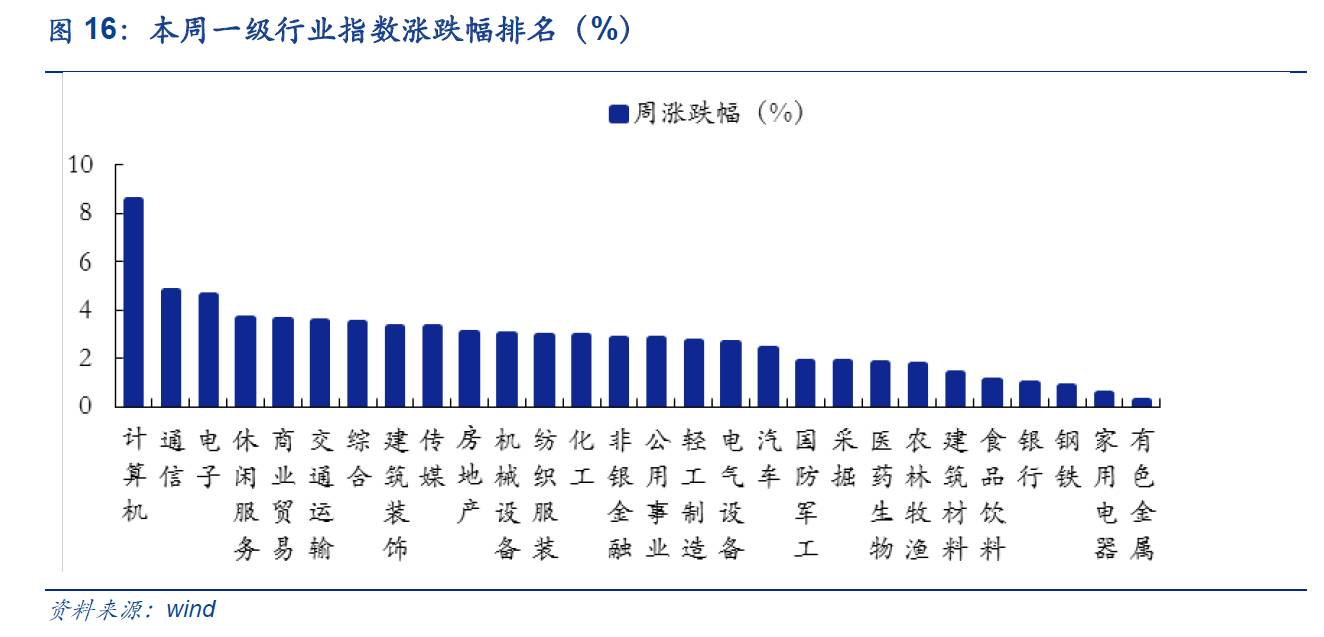

2.2. 行业回顾:成长亮眼,消费靠后

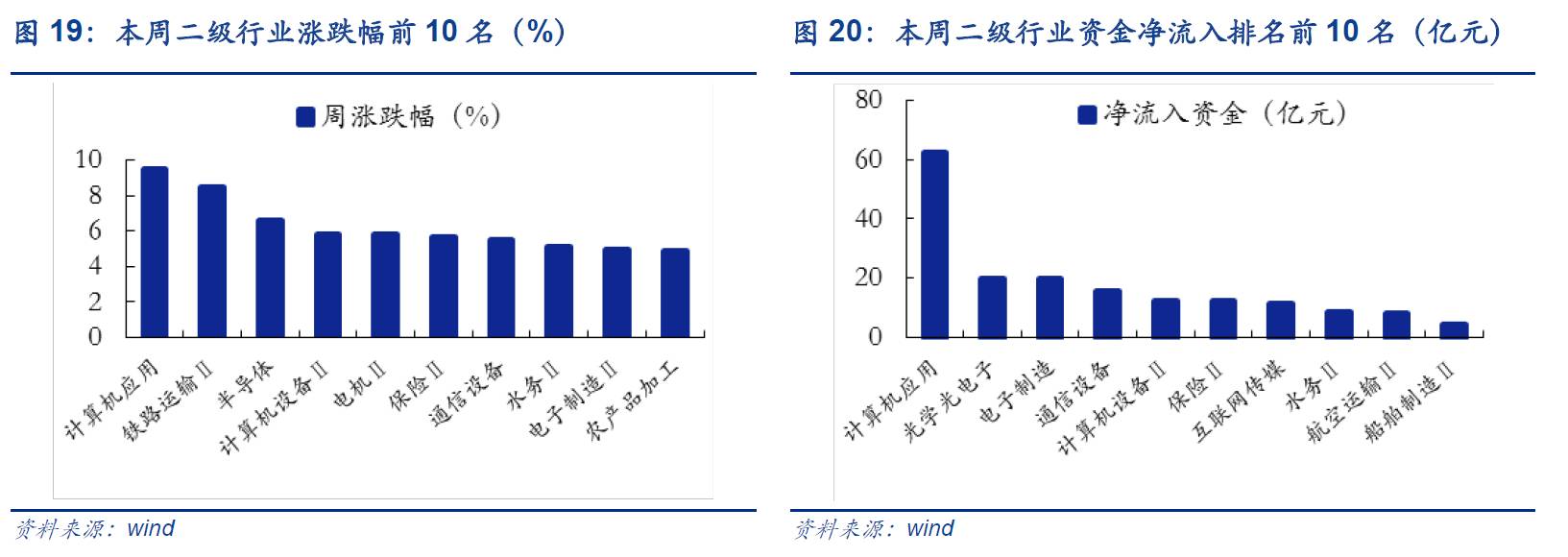

本周申万一级行业涨幅前五的计算机(8.58%)、通信(4.81%)、电子(4.62%)、休闲服务(3.65%)、商业贸易(3.57%);涨幅后五的是有色金属(0.23%)、家用电器(0.57%)、钢铁(0.86%)、银行(0.96%)、食品饮料(1.06%)。

在中信风格指数上,成长(4.10%)表现亮眼,稳定(2.99%)和周期(2.36%)居中,金融(2.26%)和消费(1.83%)靠后。

2.3. 主题回顾:联通引领混改热情,科大引领人工智能

本周主题涨幅前五的是打板(17.39%)、去IOE(10.66%)、小程序(10.65%)、区块链(9.71%)、人工智能(9.26%);涨幅后五的是鸡(-1.61%)、稀土永磁(-0.64%)、黄金珠宝(0.04%)、小金属(0.07%)、钛白粉(0.32%)。

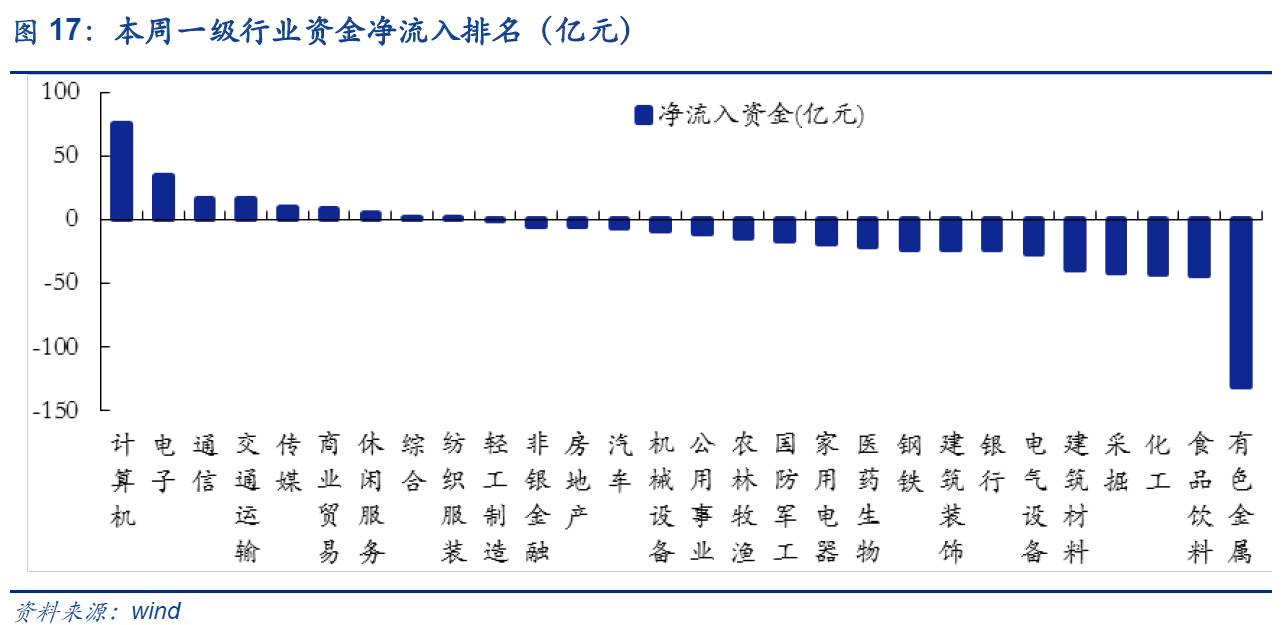

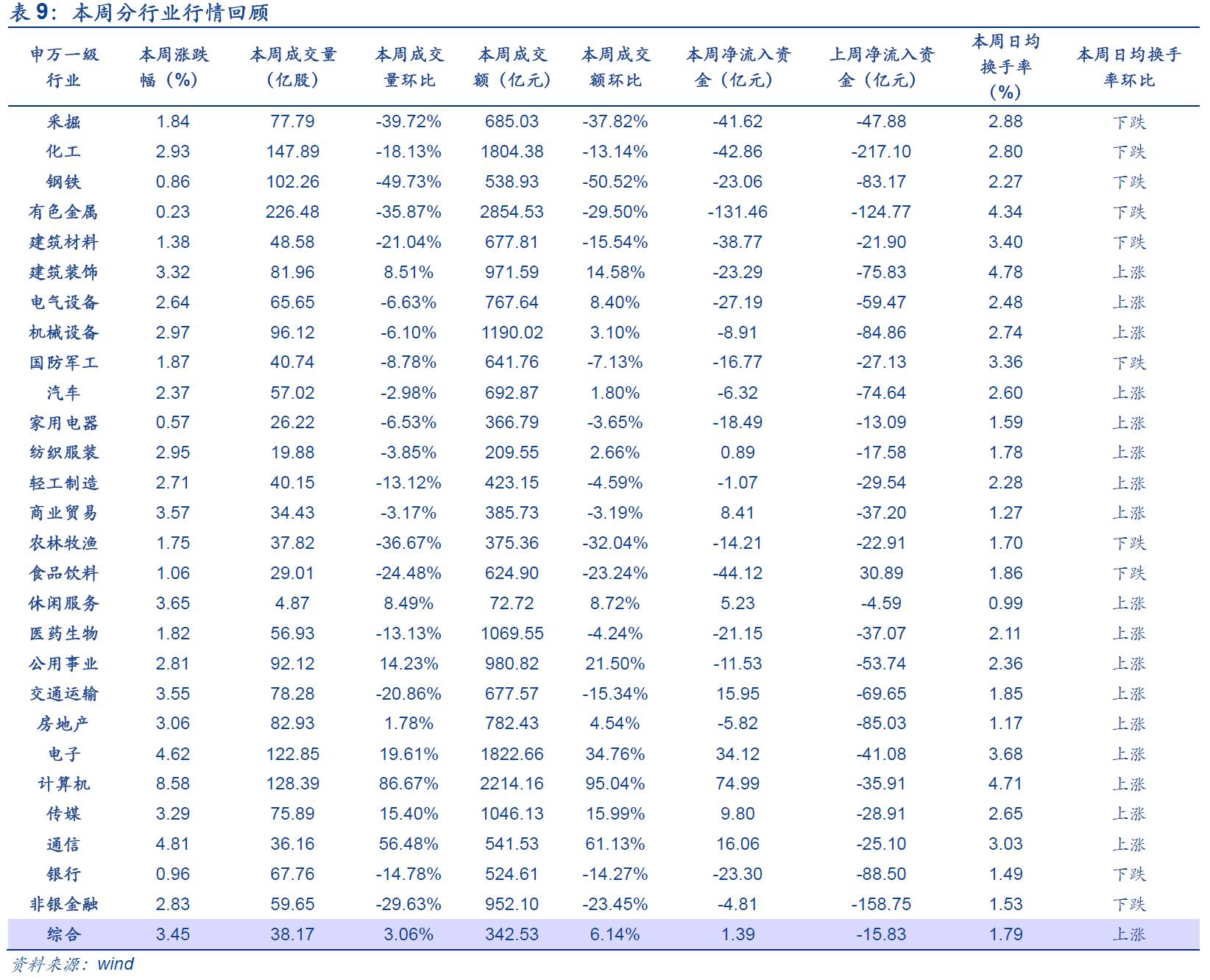

联通引领混改热情,科大引领人工智能。本周科技概念亮眼,去IOE、小程序、区块链、人工智能等概念受资金追捧,联通混改带动国改等概念表现亮眼。本周三,中国联通780亿混改方案出炉,BAT,京东,中国人寿等多巨头入局(公告撤回,后续以新公告为准)。另外,国务院再次印发促进吸引外资的文件——《关于促进外资增长若干措施的通知》,鼓励外资参与国内企业优化重组、鼓励外资参与国有企业混合所有制改革。两者叠加引发市场对于国企改革的热情,北化股份(军工混改),铁龙物流(铁路混改),万业企业(上海国改),洛阳玻璃(央企混改),中国核建(央企混改)等均有涨停,相关国改标的可参考《三位一体看国企改革最新投资机会》。另外,本周科技概念涌动,人工智能主题资金净流入60.87亿元,科大讯飞一枝独秀引领盘面,周涨跌幅25.10%,周净主动买入额15.98亿元,市场对我们前期重点推荐的人工智能主题热情较高,相关标的可参考《人工智能:产业已至,趋势向前》。

2.4. 港股回顾:资金大幅流出,恒指继续回调

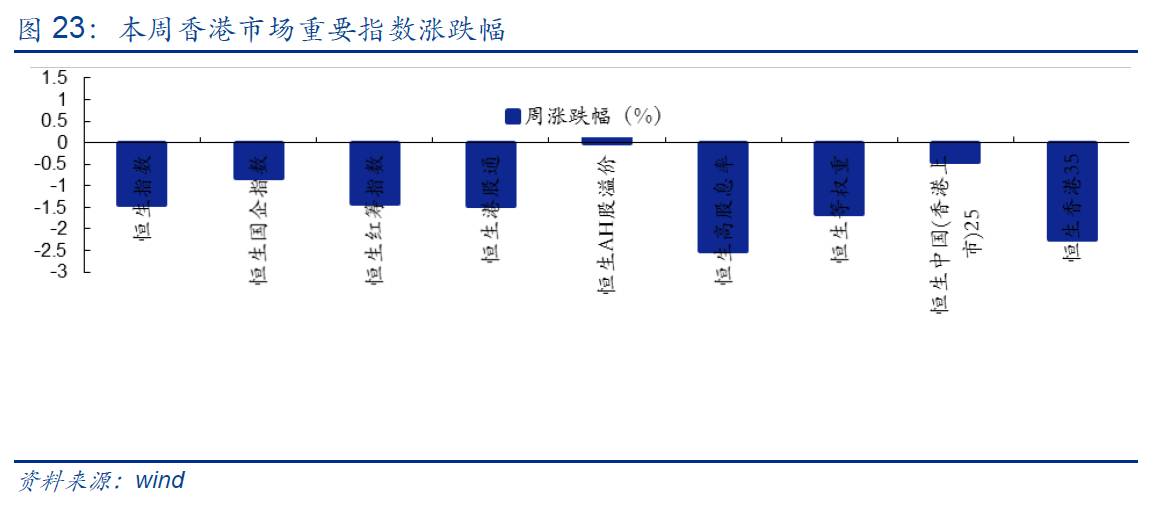

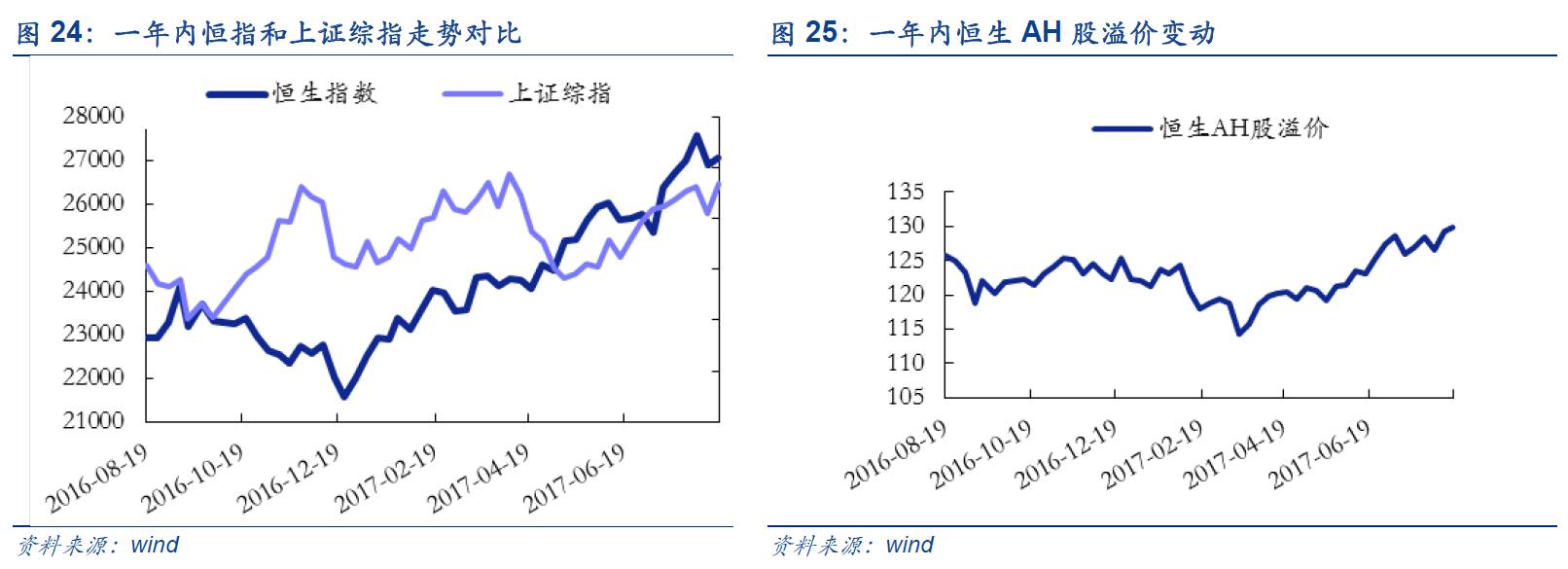

本周港股维持调整。恒生综指下跌1.46%,收于3695.54;恒生指数下跌1.44%,收于27047.57;恒生国企指数下跌0.82%,收于10693.65;恒生红筹指数下跌1.42%,收于4210.56;恒生港股通下跌1.46%,收于3428.99。此外,本周恒生AH股溢价上涨1.88%。

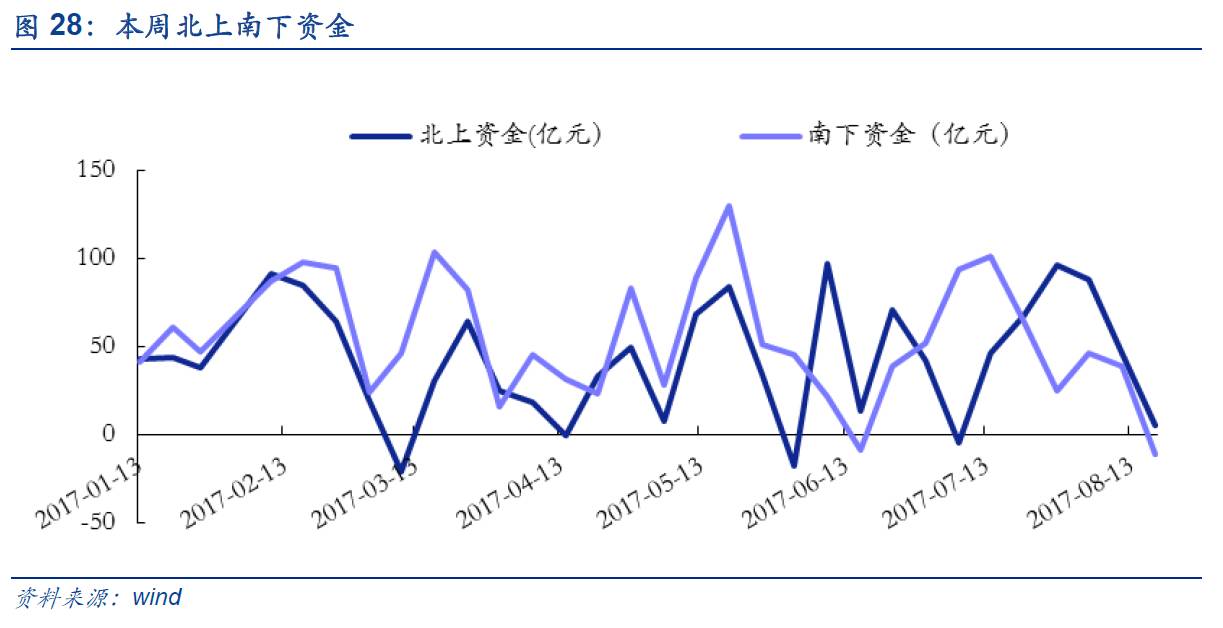

■资金方面:南下资金净流出,北上资金继续收缩。本周沪港通资金继续大幅收缩,北上资金5.23亿元,较上周减少88.7%,南下资金由净流入转向净流出,本周净流出11.21亿元,较上周减少128.92%。资金分布来看,腾讯控股、工商银行、招商银行较受南下资金青睐。

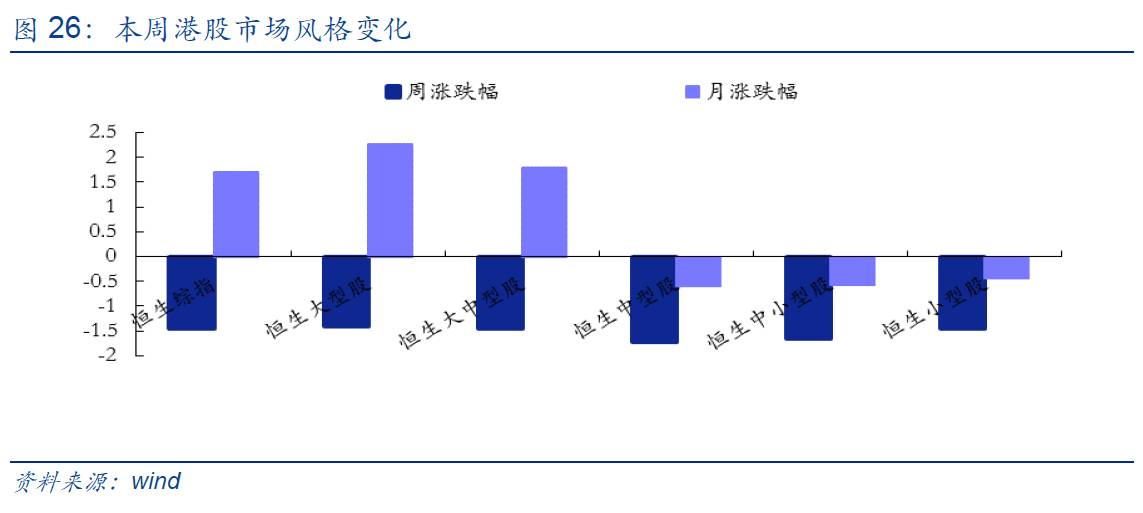

■风格方面:恒生大、中、小型股全线回调。本周恒生大型股下跌1.41%,收于2244.8;恒生中型股回调1.71%;小型股回调1.46%。

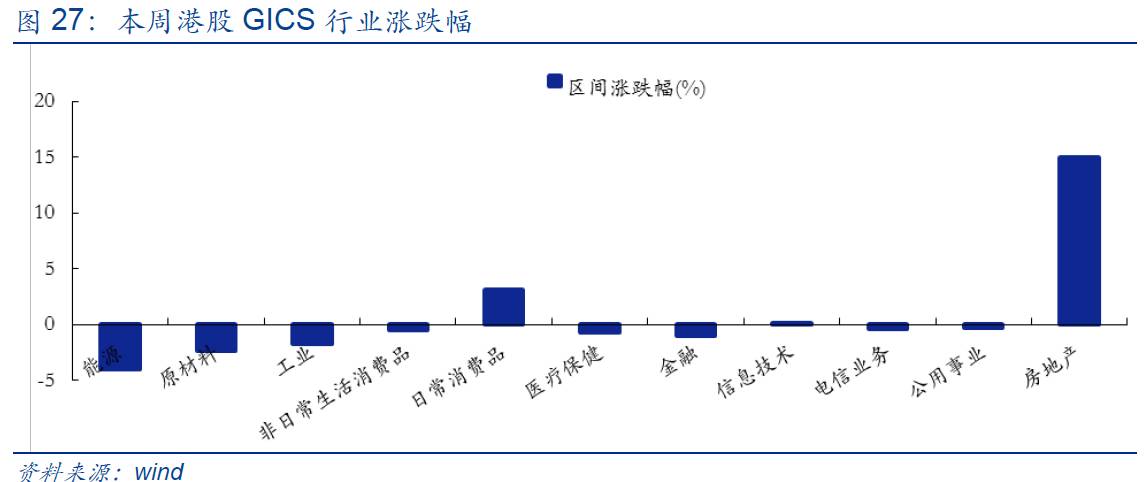

■行业方面:房地产领涨,大多数行业下跌。本周GICS行业上涨的是房地产(14.93%),日常消费品(3.07%);跌幅前三的是能源(-3.95%),原材料(-2.33%),工业(-1.76%)。

本周恒指行情震荡反复,上周深度回调的内银股成为上涨火车头,但考虑到本月中期业绩公布进入尾声,内银股领涨效果存疑。虽然VIX指数高位回落,但EPFR数据显示,本周新兴市场股票型基金净流出16亿美元,创下今年以来最大单周净流出,全球避险情绪仍未缓解。短期来看,新增上涨动能不足叠加国外、内地资金双双流出,预计恒指将持续调整。

本周每日行情回顾:

周一恒指反弹,收复27000点,上涨1.36%,恒生国企指数、恒生红筹指数分别收涨1.27%、0.97%。苹果十周年发布会在即,驱动苹果概念股走强,瑞声科技收涨6.94%,领涨蓝筹,丘钛科技(19.71%)、舜宇光学(7.56%)纷纷上涨。以中国平安(2.41%)、工商银行(1.89%)为代表的内险股、内银股在上周深度回调后止跌回升,带动恒生金融业指数收涨1.21%。

周二市场震荡,恒生指数、恒生红筹指数尾盘跳水,分别收跌0.28%、0.40%,恒生国企指数收涨0.29%。中国神华收跌3.85%,领跌蓝筹。国际油价下跌拖累石油股走低,中石化、中石油、中国海洋石油分别下跌3.07%、1.82%、1.49%。九龙仓集团(-3.27%)、恒隆地产(-1.63%)、长实地产(-1.31%)纷纷下跌驱动地产板块走低,恒生地产建筑业下跌1.17%。内银股、苹果概念股继续领涨,工商银行收涨2.78%,瑞升科技收涨1.49%。

周三恒生指数震荡上行,收涨0.86%,恒生国企指数(0.74%)、恒生红筹指数(1.00%)也纷纷回升。蒙牛乳业收涨8.92%,领涨蓝筹。内银股持续领涨,建设银行、工商银行分别上涨2.15%、1.80%。地产股反弹,长实地产、恒隆地产分别收涨1.78%、1.76%。

周四市场小幅回调,恒指高开低走,收跌0.24%,恒生国企指数、恒生红筹指数分别收跌0.15%、0.23%。腾讯中期业绩向好,手游收入首超PC端,提振股价上涨1.92%。万洲国际被纳入恒指成分股,驱动股价上涨2.76%。地产股再度走低,九龙仓集团(-1.49%)、长实地产(-1.31%)、恒隆地产(-1.52%)纷纷下跌。天鸽互动遭爱默生做空停牌,股价下跌7.78%。

周五恒指低开上涨,午盘继续走低,收跌1.08%,恒生国企指数(-1.00%)、恒生红筹指数(-1.05%)也纷纷下挫。第一财季亏损超预期驱动联想下跌3.4%,领跌蓝筹。恒生行业指数全线下跌,内银股回调,工商银行、中国银行分别收跌2.14%、1.79%。7月货运量增长驱动国泰航空收涨1.69%,中业绩超预期提振中国平安收涨1.43%。

感谢实习生程鲁尧、赵琦、赵轩毅对本文的贡献

感谢实习生程鲁尧、赵琦、赵轩毅对本文的贡献