投资要点

★

市场风格

金融去杠杆下,金融市场整体流动性趋紧,投资者风险偏好降低。因此,本周大盘股、低估值、高业绩的品种表现较好,市场风格为稳定风格。

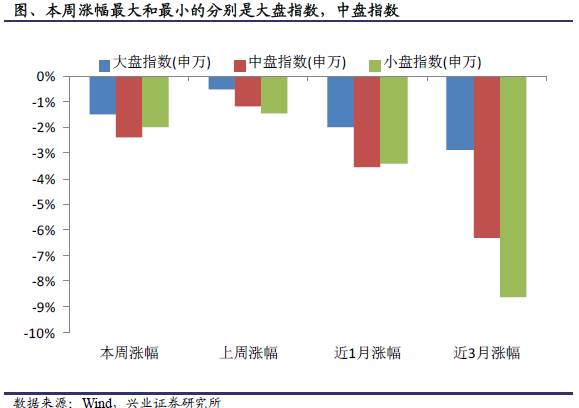

分具体的风格指数来看,本周涨幅最好的是大盘股指数(

-1.48%

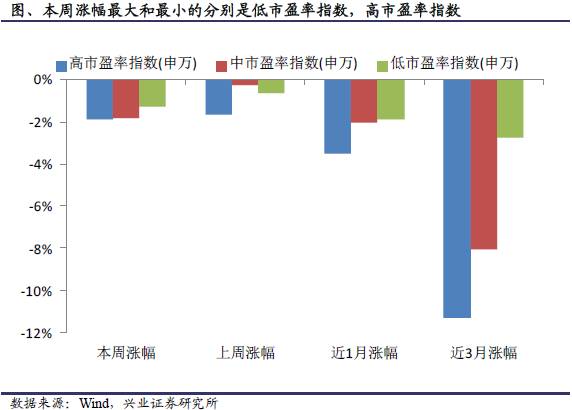

),低市盈率指数(

-1.28%

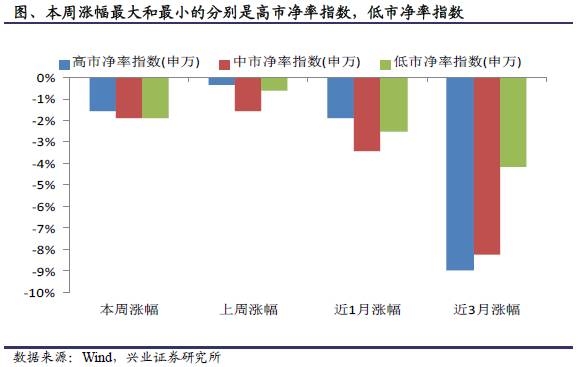

),高市净率指数(

-1.55%

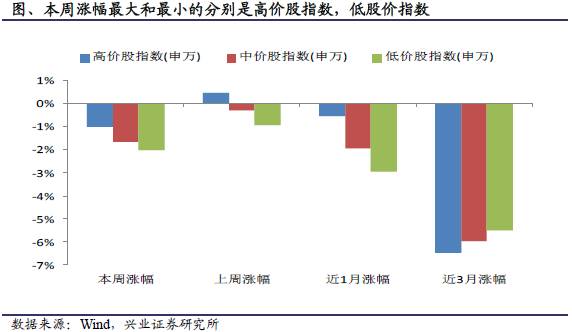

),高价股指数(

-1.02%

),绩优股指数(

-0.61%

),稳定风格指数(

-0.91%

)。本周涨幅最差的是中盘股指数(

-2.39%

),高市盈率指数(

-1.89%

),低市净率指数(

-1.90%

),低股价指数(

-2.04%

),微利股指数(

-2.91%

),金融风格指数(

-2.37%

)。

★

主要板块估值变化

在监管压力下,投资者风险偏好受到抑制的环境下,市场估值亦同样出现收敛。创业板和中小板的估值下降较多,上证50为代表的板块估值下降较少。

从市盈率角度,

本周估值最高的是创业板(

PE

为

50.43

倍),较上周下降

0.75

倍。本周估值最低的是上证

50

(

PE

为

10.21

倍),较上周下降

0.21

倍。

从市净率角度,本周估值最高的是创业板(PB为4.62倍),较上周下降0.07倍。本周估值最低的是上证50(PB为1.16倍),较上周下降0.04倍。

★

中信一级行业估值变化

在兴证策略二季度策略观点《杠杆之刃,防御为上》的观点指引下,而随着经济的高点过渡,前高后低预期基本形成,以煤炭、有色为代表的上游周期资源品业绩改善边际下降的板块估值回调明显。同时,风险偏好底部徘徊,军工、传媒等高风险板块回调不可小觑。

从市盈率角度,本周估值下降最多的行业是有色金属(PE:50.99倍,-6.40倍)国防军工(PE:86.73倍,-4.68倍),煤炭(PE:15.49倍,-3.54倍)。

从市净率角度,相对估值下降最多的行业是国防军工(PB:3.77倍,-0.22倍),传媒(PB:3.89倍, -0.11倍),农林牧渔(PB:3.26倍,-0.10倍)。

1、市场风格

金融去杠杆下,金融市场整体流动性趋紧,投资者风险偏好降低。因此,本周大盘股、低估值、高业绩的品种表现较好,市场风格为稳定风格。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

从申万大、中、小盘指数来看,本周涨幅最大的是大盘指数,涨幅为-1.48%,与上周相比下降0.99%。涨幅最小的是中盘指数,涨幅为-2.39%,与上周相比下降1.19%。

在更长时间区间内,近1个月以来,涨幅最大的是大盘指数(-1.97%),涨幅最小的是中盘指数(-3.56%)。近3个月以来,涨幅最大的是大盘指数(-2.88%),涨幅最小的是小盘指数(-8.62%)。

从申万高、中、低市盈率指数来看,本周涨幅最大的是低市盈率指数,涨幅为-1.28%,与上周相比下降0.61%。涨幅最小的是高市盈率指数,涨幅为-1.89%,与上周相比下降1.67%。

在更长时间区间内,近1个月以来,涨幅最大的是低市盈率指数(-1.89%),涨幅最小的是高市盈率指数(-3.53%)。近3个月以来,涨幅最大的是低市盈率指数(-2.76%),涨幅最小的是高市盈率指数(-11.30%)。

从申万高、中、低市净率指数来看,本周涨幅最大的是高市净率指数,涨幅为-1.55%,与上周相比下降0.32%。涨幅最小的是低市净率指数,涨幅为-1.90%,与上周相比下降0.63%。

在更长时间区间内,近1个月以来,涨幅最大的是高市净率指数(-1.86%),涨幅最小的是中市净率指数(-3.41%)。近3个月以来,涨幅最大的是低市净率指数(-4.15%),涨幅最小的是高市净率指数(-8.98%)。

从申万高、中、价股指数来看,本周涨幅最大的是高价股指数,涨幅为-1.02%,与上周相比下降1.48%。涨幅最小的是低股价指数,涨幅为-2.04%,与上周相比下降0.94%。

在更长时间区间内,近1个月以来,涨幅最大的是高价股指数(-0.56%),涨幅最小的是低股价指数(-2.96%)。近3个月以来,涨幅最大的是低股价指数(-5.50%),涨幅最小的是高股价指数(-6.49%)。

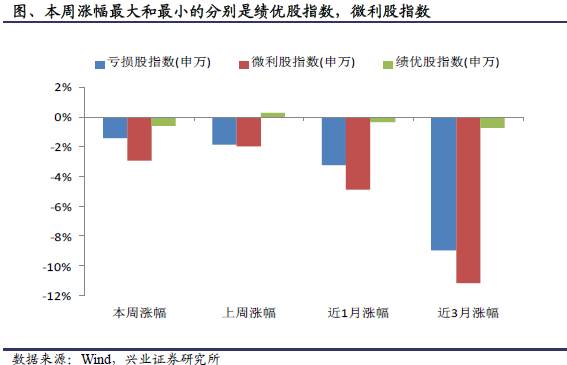

从申万亏损股、微利股、绩优股指数来看,本周涨幅最大的是绩优股指数,涨幅为-0.61%,与上周相比上升0.27%。涨幅最小的是微利股指数,涨幅为-2.91%,与上周相比下降2.00 %。

在更长时间区间内,近1个月以来,涨幅最大的是绩优股指数(-0.34%),涨幅最小的是微利股指数(-4.85%)。近3个月以来,涨幅最大的是绩优股指数(-0.71%),涨幅最小的是微利股指数(-11.13%)。

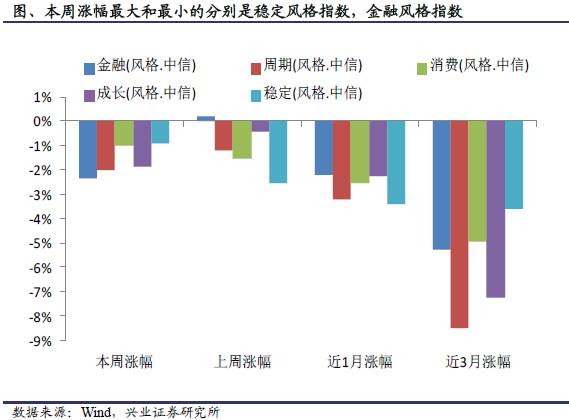

从中信风格指数来看,本周涨幅最大的是稳定风格指数,涨幅为-0.91%,与上周相比上升1.63%。涨幅最小的是金融风格指数,涨幅为-2.37%,与上周相比下降2.54%。

在更长时间区间内,近1个月以来,涨幅最大的是金融风格指数(-2.19%),涨幅最小的是稳定风格指数(-3.43%)。近3个月以来,涨幅最大的是稳定风格指数(-3.58%),涨幅最小的是周期风格指数(-8.51%)。

2

、主要板块估值变化

2.1

板块市盈率

在监管压力下,投资者风险偏好受到抑制的环境下,市场估值亦同样出现收敛。创业板和中小板的估值下降较多,上证50为代表的板块估值下降较少。

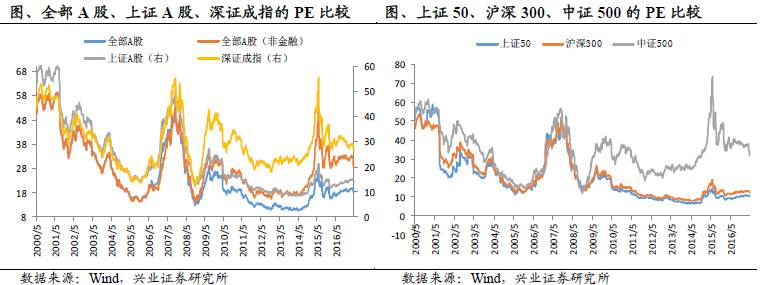

从市盈率角度来看,整体上,本周估值最高的是创业板,PE为50.43倍,较上周下降0.75倍。其次是中小板,PE为38.21倍,较本周下降0.7倍。估值最低的是上证50,PE为10.21倍,较上周下降0.21倍。

分具体的板块指数,全部A股PE为18.12倍,全部A股(非金融)28.42倍,上证A股14.06倍,深证成指26.41倍。

全部主板(剔除中小板)PE为15.05倍,中小板38.21倍,创业板50.43倍。

上证50PE为10.21倍,沪深300为12.37倍,中证500为31.8倍。

2.2 板块市净率

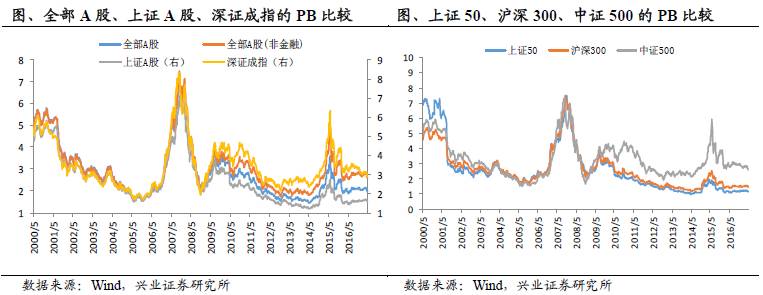

从市净率角度来看,整体上,本周估值最高的是创业板,PB为4.62倍,较上周下降0.07倍。其次是中小板,PB为3.74倍,较本周下降0.05倍。估值最低的是上证50,PB为1.16倍,较上周下降0.04倍。

分具体的板块指数,全部A股PB为1.95倍,全部A股(非金融)2.57倍,上证A股1.56倍,深证成指2.87倍。

全部主板(剔除中小板)PB为1.65倍,中小板3.74倍,创业板4.62倍。

上证50PB为1.16倍,沪深300为1.44倍,中证500为2.61倍。

2.3 板块相对估值

比较创业板与沪深

300

,本周创业板的相对估值水平小幅上升。

从PE角度,本周创业板PE50.43倍,沪深300PE12.37倍。创业板/沪深300的相对PE为4.08倍,较上周上升0.05倍。

从PB角度,本周创业板PB4.62倍,沪深300PB1.44倍。创业板/沪深300的相对PB为3.21倍,较上周上升0.06倍。

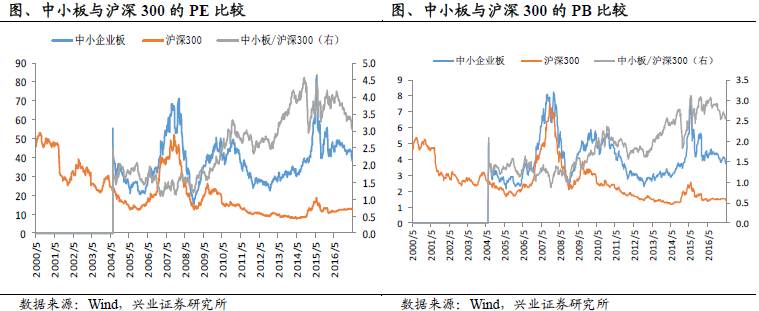

比较中小板与沪深300,本周中小板的相对估值水平小幅上升。

从PE角度,本周中小板PE38.21倍,沪深300PE12.37倍。中小板/沪深300的相对PE为3.09倍,较上周上升0.03倍。

从PB角度,本周中小板PB3.74倍,沪深300PB1.44倍。中小板/沪深300的相对PB为2.6倍,较上周上升0.05倍。

3

、中信一级行业估值变化

3.1