上周五,国家统计局公布我国一季度GDP及3月经济数据,可以说我国的各项数据都是创纪录的增长,尤其是一季度GDP这个数字,在全世界范围内可以说是

“蝎子粑粑--独一份”!

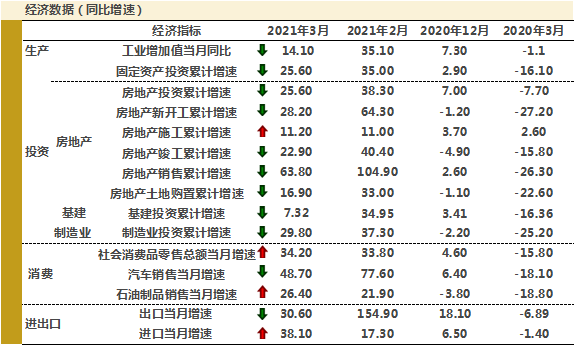

数据显示,2021年一季度国内生产总值比2020年一季度增长18.3%,比2019年一季度增长10.3%,两年平均增长5%;一季度规模以上工业增加值同比增长24.5%,两年平均增长6.8%;社会消费品零售总额同比增长33.9%,两年平均增长4.2%;固定资产投资同比增长25.6%,两年平均增长2.9%;货物进出口总额同比增长29.2%,两年平均增速接近10%。

图片来源:格上财富

可以看到的是,3月国内经济仍然呈现恢复性增长,由于去年3月较2月恢复明显,计算今年的同比增速则有所回落,但总体符合市场预期。经济数据增幅回落,则央行的收紧节奏不会过快,对于A股估值形成一定的支撑。

结构上,消费增速为三驾马车之首,但排除去年基数因素,计算3月两年(2019.3-2021.3)平均增长率只有6.3%,一季度的两年平均增长率更是只有4.3%。国内疫情控制较好,但消费增速的恢复仍不理想,可能是由于居民收入尚未完全恢复。

这意味着,消费行业的盈利增长预期可能会有所分化,产品面向高收入和财富量级群体的个股受到青睐。

A股二季度会怎么走?

目前A股不具备整体估值大幅抬升的基础,市场对性价比的要求更加苛刻,一季报预告披露完毕,这部分业绩因素也在前期行情中有所反映,尤其高估值个股的业绩正在接受检验,接下来,市场可能会继续横盘震荡一段时间,短期战略上仍以防御为主。

接下来市场会面临哪些扰动因素?幅度有多大?

从经济增速来看,

公布的3月经济数据显示国内仍然延续恢复。但一方面,经济恢复的结构性问题有所显现,消费恢复不及预期,另一方面,进入二季度,环比指标将呈现下滑,经济将从“填坑式扩张”转向“降温”,届时经济增速也会出现下滑。

从信用环境来看,

二季度社融以及M2增速回落速度会加快,尤其是一季度经济增长强劲的背景下,未来政策小幅收缩也是正常的,但不管是社融还是M2将匹配名义GDP的需求,收缩的幅度有限,不会出现2018年的状况。

从通胀来看,

不管是美国CPI还是国内的PPI,在二季度会迎来全年的高点,这将会对长端利率造成阶段性扰动。

因此,二季度受到

“盈利增速阶段性下行+紧信用+美国通胀超过2%”

的影响,波动仍会存在,大概率会迎来全年比较好的布局时点。

后市投资机会在哪里?

那么,在这个基础上,市场回调的空间有多大?

由于二季度经济回落空间、信用收缩空间以及美国政策转向的幅度,大概率均在可控范围内,因此,今年不会有大的系统性风险,仍存在结构性机会,精选性价比较高的个股成为关键。

从指数来看,由于在2020年7月中旬之后,市场进入了盈利兑现的阶段,各大指数去年7月份下沿的支撑力度很大,很难跌破,预计短期会在下沿上方进行震荡,个股之间的分化加剧。

在配置方向上,

目前建议投资者进行相对均衡的配置,在二三季度采取逐步加仓的策略,平衡整体组合的波动,从配置风格上,建议仍聚焦在精选个股的管理人上,但风格可以适当分散,比如均衡类型的基金我认为就是现在非常好的配置节点。

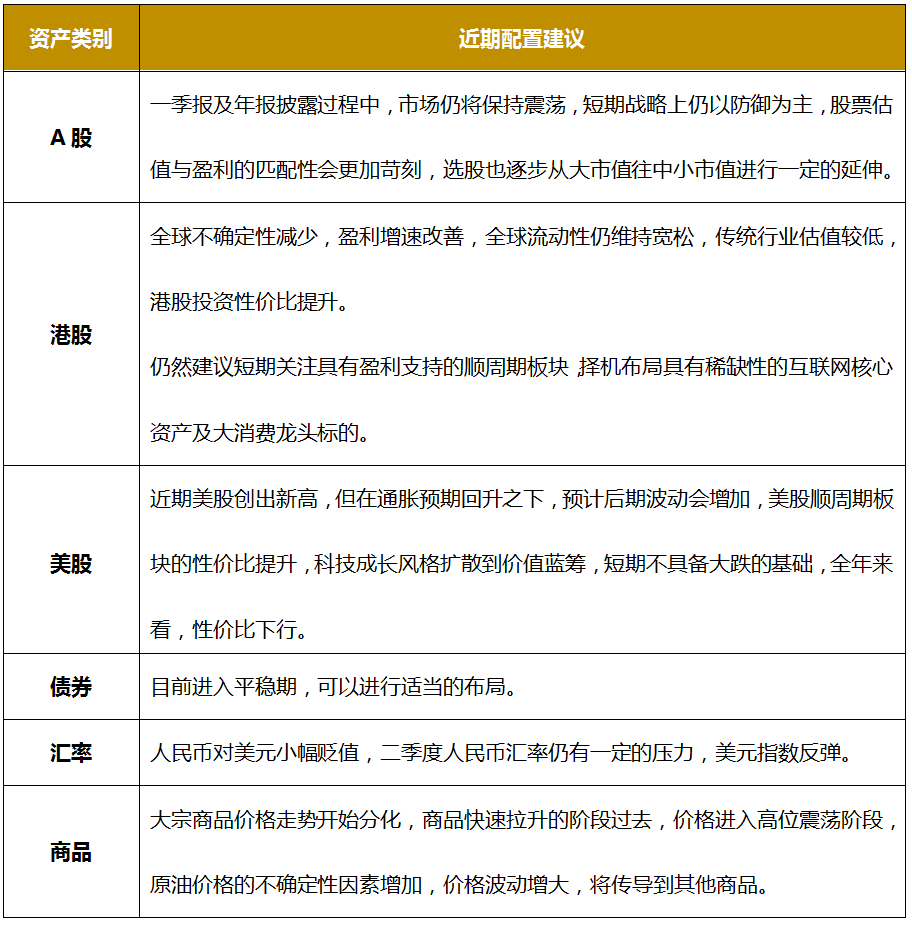

各类资产投资建议分析

为什么我推荐均衡类基金?

最近四五年,A股市场的行业主题投资工具日益增多,而且有日益细分化的趋势。比如,之前的行业主题投资工具可能是消费、医药医疗、电子等大行业,现在已经发展到了5G通信、芯片、光伏等细分领域。短期火热的投资主题我们听过很多,但稍稍假以时日我们便可以发现,就基金而言,

还是多行业均衡配置的主动型基金以及大的行业主题基金如医药、消费等领风骚。

在我们耳熟能详的基金经理中,多数的基金经理也是坚持多行业均衡投资,甚至像

中欧的葛兰、交银的楼慧源、工银的鄢耀,他们赖以成名的基金是行业主题基金,但他们也在探索不那么受局限的多行业投资。在担任基金经理职务超10年的老将中,像富国的朱少醒、兴全的董承非、易方达的冯波、中欧的周蔚文、睿远的傅鹏博等人也都是不局限于某一行,坚持多行业均衡配置的。

大多数的基金投资者注定不是行业专家,注定不是博弈高手,大多数的基金投资者选择主动型基金是来借力的,借助的就是基金经理慧眼识别价值与获取价值的能力。

那么问题来了,怎么看一只基金是否是均衡类型的基金?

如果不看基金年报的行业分类,应该怎么看基金投资的行业是否均衡?

第一种,肉眼判断。

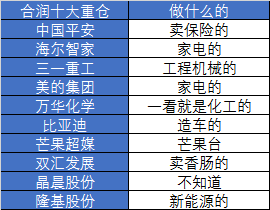

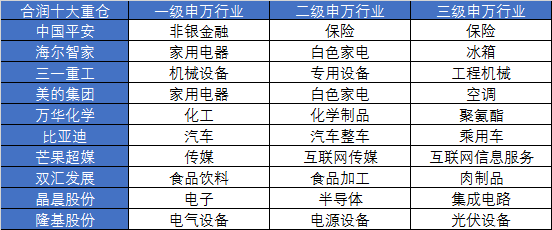

直接看基金的十大重仓股票,以兴全合润混合为例:

虽然我们并不知道这些公司的准确行业分类是什么,但这些公司很多都很出名:

平安是卖保险,大部

分人都知道。

万花化学不知道是什么公司,但是带了化学两个字,大概率是化工企业。

光从名字连猜带蒙就能把十大重仓猜个大半,虽然有一个晶晨股份认不出来,但是判断已经足够了。

第二种,其他行业分类。

最常见的就是申万行业分类,根据申万行业分类标准,兴全合润年报十大重仓股对应的行业如下:

申万行业可以分为一级二级三级,一级是笼统的划分行业,到三级就已经分拆的非常细致了。

这

样就可以更直观的来判断,基金所投资的股票,行业是否均衡配置

。

所以整体看下来,兴全合润混合就是典型的行业配置比较均衡的基金。

那么什么样的基金是不均衡的呢?

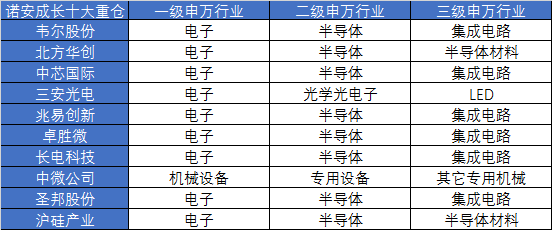

我们用现在市场上非常有名的诺安成长混合来看一下,其十大重仓股如下:

即使是三级申万行业,十大重仓股不是集成电路就是半导体材料,都是半导体相关的。

唯二不是的三安光电和中微公司。

三安光电是LED芯片的,还是芯片。

中微公司是做半导体设备的,还是半导

体相关

诺安成长就是彻彻底底的重仓单一半导体行业的。

重仓投资一两个行业,如果判断正确,肯定业绩会十分突出,像诺安成长基金经理蔡嵩松2019年2月任职以来年化收益率还高达43%。

但基金的波动非常大,一旦行情不好,回撤十分剧烈。

而且一旦选错行业,或者踏错节奏,整体表现会很差。

相比之下,行业均衡的配

置的基金不押宝单一行业,涨跌的波动会相对较小。

行业均衡的基金经理如果能够长期的战胜沪深300指数,说明基金经理长期选股的成功率较高,更接近投资的实力,而不是押宝的运气。