相信一开始就关注咱们「学术与青椒」的粉丝朋友都了解到,本公号在早期推送中有一篇详细解读如何开展Heckman两阶段法的基本操作和运用的思路推文,这篇推文值得大家去阅读一下(推文导读:

您真的懂得如何运用Heckman模型检验吗?

)。因为在日常的实证研究中,该方法得到广泛运用,由此该方法的正确运用也就显得十分重要。今天,我们将在以前推文基础上进一步来拓展Heckman两阶段法的相关运用说明,以进一步阐述Heckman两阶段法在运用过程中所注意的一些问题。

方法一:操作命令:

Heckman

因变量

(dependent variable)

控制变量

(control variables), select (independent variable (即自变量

,哑变量

0、1) =Z(工具变量其他影响因素) X(控制变量)) twostep

。

这种方法成为最大似然估计

(Maxlikelihood Estimation, MLE)。

方法二:先在第一阶段中计算出除逆米尔斯比率IMR,再在第二阶段中将逆米尔斯比率imr作为控制变量,予以考察。基本步骤如下:

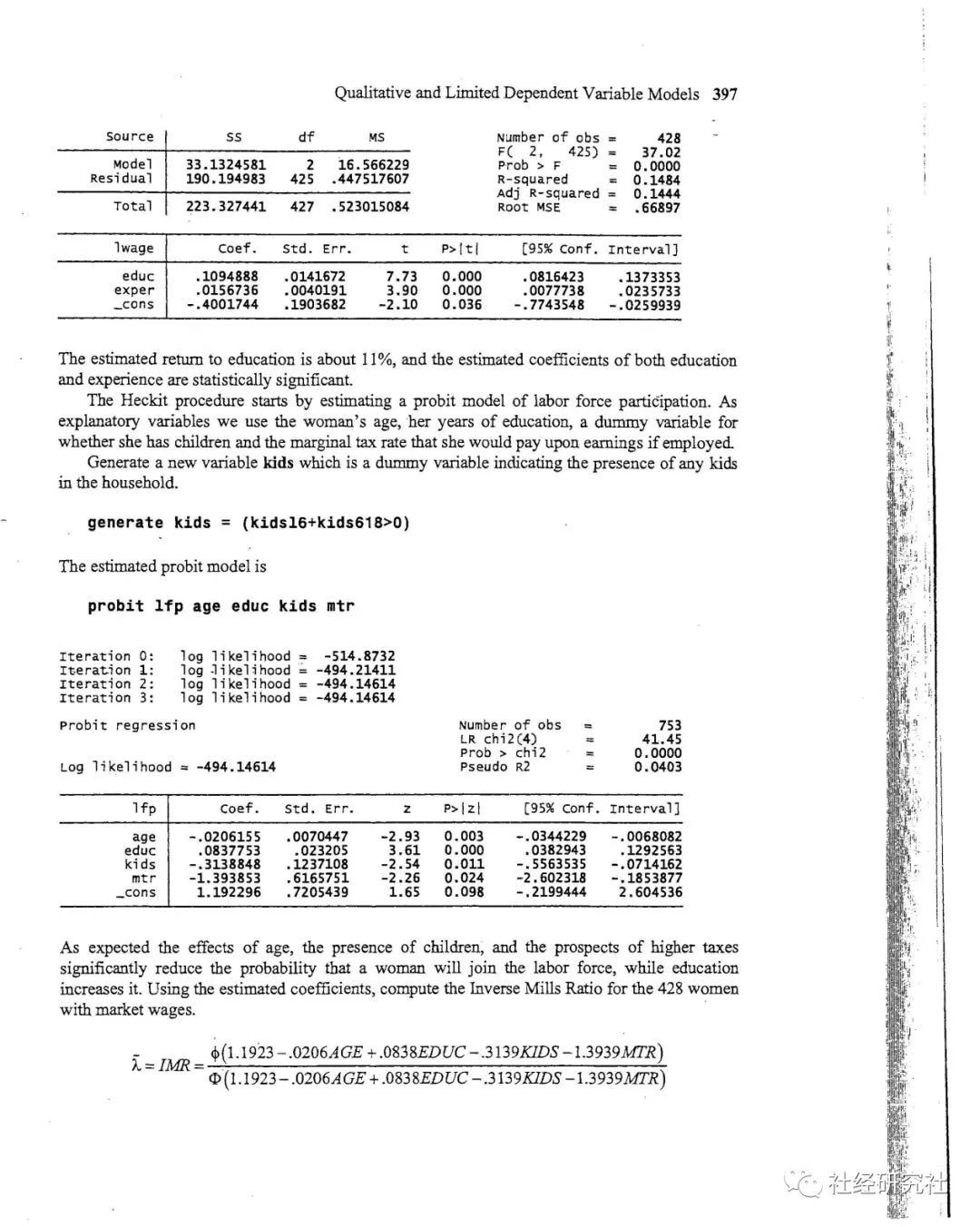

步骤1: 通过运用probit模型计算影响所考察变量的哑变量(0-1)的影响因素,

步骤

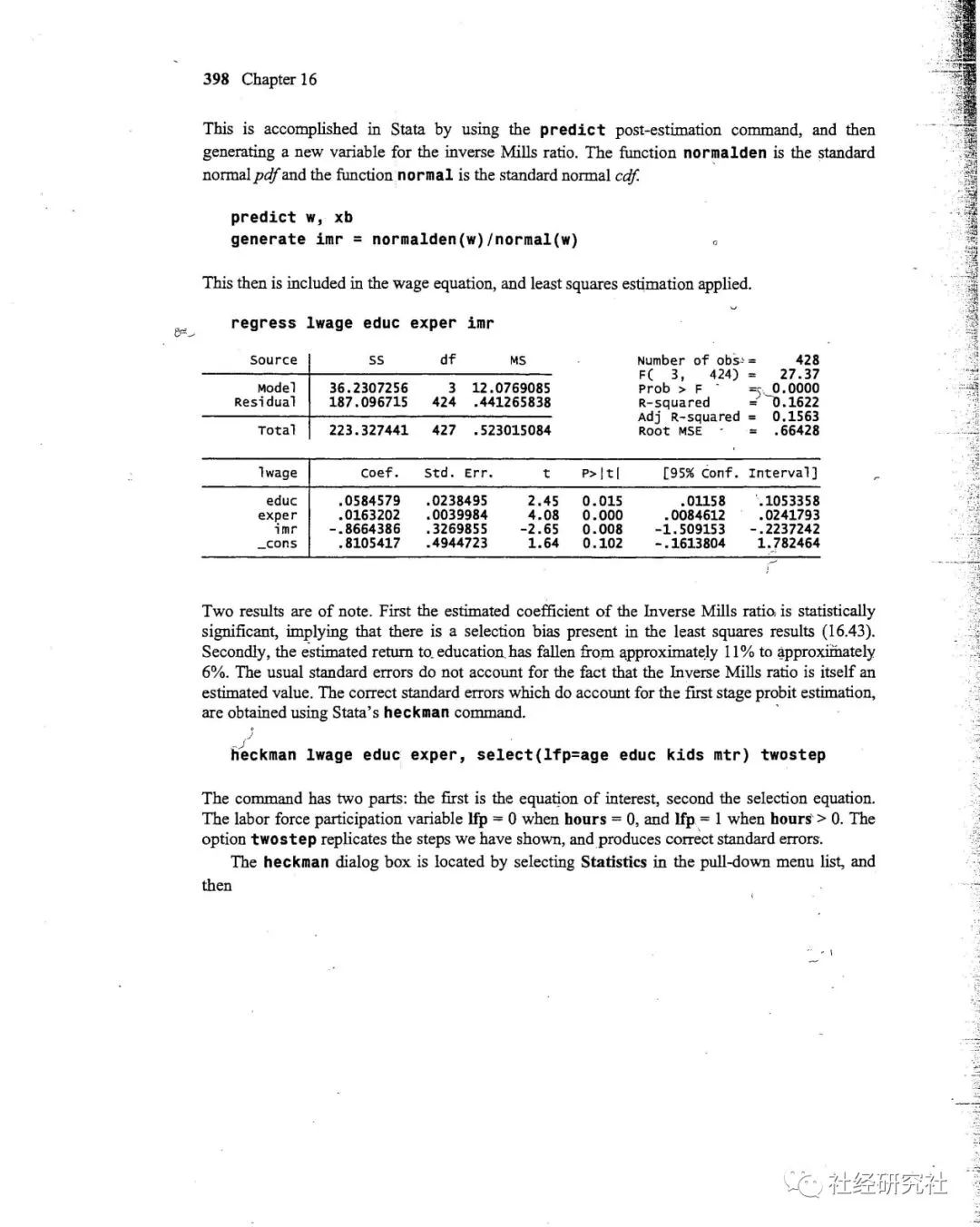

2: 在上述一步基础上,计算预测:predict w,xb

步骤

3: 再次,计算生成:gen imr=normalden(w)/normal(w)

步骤4: 最后,将所生成的逆米尔斯比率imr引入主要考察模型,并予以控制。

二、

Heckman两阶段法

运用中的常用疑问有哪些?

1、

是否需要工具变量呢?

虽然有人在运用该方法时,在第一步没有选择排他性变量,但一般模型的运用是需要一个工具变量问题。因为在前面我们也讲过,如果不加入会存在共线性问题,估计也存在偏误。

2、

怎么去选取第一阶段检验中合适的工具变量呢?

在引入工具变量之前,文章中需要清晰交代工具变量具备的外生属性要求,并阐述工具变量与自变量之间的逻辑关系(预期相关性),为此在工具变量的选择过程中我们需要系统性思维,以契合本文的研究需要。在工具变量选取方法方面,最好以现有文献为主,譬如之前文献常用某变量的行业或者区域均值作为工具变量。最令人信服的表达方式是,在文章选择工具变量的时候,很有必要交代一下选取工具变量的基本逻辑或者所借鉴文献资料。

3、

被第二阶段控制的逆米尔斯比率(

IMR

)如何通过显著性检验,这是什么意思?我们该如何表述这种统计结论的基本含义?

言外之意,我们有必要阐述其中的统计涵义。在第二阶段分析中,

IMR

作为一个控制变量予以控制,如果选择偏误调整项

IMR系数通过显著性检验,这

意味着本模型存在一定的样本自选择问题,这表明本文在考察变量之间因果关系时有必要考虑样本自选择问题,这将进一步提升文章研究结论的稳健性。

4、Heckman二阶段

模型对变量的统计分布有什么特有的要求,尤其是因变量?

毕竟自变量一定得是虚拟变量(

0-1)。

需要注意的是,本疑问主要特指方法一的运用。在方法一中的

Heckman直接命令代码的运用具有明显的局限性,这里的因变量一般要求为“连续性变量”,而当因变量为哑变量(0-1)或其他非连续性变量时,上述方法一的直接运用将存在明显的统计偏误。为此,当在实证研究过程中,遇到因变量为非连续性变量时,方法一不再适用,可借鉴方法二,将Heckman二阶段分析进行拆分。

5、

在第二阶段中,新增加的控制变量逆米尔斯比率(

IMR

)是否与其他变量存在多重共线性问题呢?

为此,需要注意的是,在第二阶段中,将

IMR放入第二阶段可能会造成多重共线问题,因此需要在回归结果中报告VIFs(Variance Inflaction Factors)。通常认为VIFs值超过10,即存在多重共线问题

(需要说明的是,一般不需要直接披露相关结果,只需要做一个简单的参考,做到自己心中有数就可以了)。

6

、第一阶段的统计结果需要披露吗?

通过阅读现有文献可知,很多文献都基本披露了第一阶段(尤其工具变量检验结果)的分析结果,但是也同时发现也有不少文献并没有披露第一阶段的实证分析结果。但笔者建议,为了提高本文实证研究的严谨性,在正规的实证分析中有必要明确报告第一阶段模型使用了哪些变量,以便清楚地识别排除性约束变量。第二阶段的回归模型中,除排除性约束变量外,需加入第一阶段模型的所有控制变量。

罗党论, 应千伟. 政企关系、官员视察与企业绩效——来自中国制造业上市企业的经验证据[J]. 南开管理评论, 2012, 15(5):74-83.

刘鑫, 薛有志. CEO继任、业绩偏离度和公司研发投入——基于战略变革方向的视角[J]. 南开管理评论, 2015(03):36-49.

沈红波,杨玉龙,潘飞. 民营上市公司的政治关联、证券违规与盈余质量[J]. 金融研究(1):194-206.

本文为「学术与青椒」的原创文案,

若需要转载,请联系后台。

本公号“

数据共享

”栏目中的其他共享数据(

红色为热门数据

):

(1)

中国科技统计年鉴(1995-)

(2)

中国市级城市地区土地出让面板数据(2005-)

(3)

中国地区工业环境污染面板数据(1989-)

(4)

中国地区绿色金融发展环境指数

(5)

中国各省份地区经济增长目标数据(2000-2018)

(6)

最新的各地区制度环境数据(包括市场化指数、政商关系指数、劳动力市场化指数)

(7)

中国各地区基金会发展指数数据(2013-2019)

(8)

宗教传统文化数据及其度量方法

(9)

上市公司经纬度数据、各地区环境统计年报

(10)

中国地区方言数据

(11)

中国地级市行政审批中心数据

(12)

中国地级市城市年鉴数据(1995-2016)

(13)

中国城市发展环境数据

(14)

央行沟通指数数据

(15)

中国金融统计年鉴数据(1986-2019)

(16)

中国地区绿色金融发展环境指数

(17)

中国地区工业环境污染面板数据

(18)

中国市级地区土地出让面板数据

(19)

中国科技统计年鉴数据