【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

策略

(

荀玉根

)

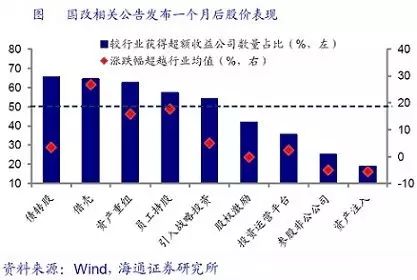

国企改革:平淡期走向加速期

①国改进入政策再次加速推进期。国资委、发改委近期国改动作频繁,神华、国电等央企停牌预示改革加速落地。下半年迎来十九大,国改尤其混改有望实现突破。②统计

13

年以来

416

个国改样本,引入战投、员工持股等对企业业绩提升力度较强、股价超额收益明显。③海通策略与行业合作构建国改精选组合,如中国石化、国电南瑞、铁龙物流、沙隆达、隧道股份、上海电气、上海临港、百联股份、山西汾酒、广弘控股、广日股份、星网锐捷、珠江控股、华意压缩等。

策略

之

期货

(

高上

)

联储加息对大宗商品的影响

在美国加息的大背景下,主要工业品或迎来中长期牛市。五穷六绝七翻身或将重现。股债商集体跌破年线,经济遭遇季度拐点、旺季结束等利空因素逐渐消化,金融监管升级对市场压力尚待释放。大跌之后,期指向下寻找支撑可能性较大;而商品期货预计逐渐回暖,市场重回商品属性,中期宽幅震荡的可能性较大。远期看,市场的系统性风险释放。全球经济复苏,走出全球金融危机后的调整期。联储加息周期抑制贵金属,利多原油与有色。

行业热点

【

非银

】

寿险和产险的市场集中度均进入上升期。

随着监管加强,寿险与产险的市场集中度均将长期提升,上市公司的竞争优势必将强化。保险公司经营显著受益于利率上行,投资收益提升,价值转型加速,利差和死差均在改善,二次商车费改落地,车险行业集中度预计开始上升,强化上市产险公司竞争优势。预计保险公司

2018

年利润将大幅增长,估值仍处低位,建议增配并坚定持有(

孙婷

)

重点个股

及其他点评

【

中文传媒

】

游戏版块滞涨标的,业绩增长稳健确定性强。

对比今年游戏龙头走势,公司目前估值明显偏低。智明星通后对赌时代理顺机制,形成“精品游戏

+

研运平台

+

投资业务”的业态格局。安全边际显著,前期调整带来良好的配置时机(

钟奇

)

【

华天科技

】

半导体封测龙头,业绩增长加速,估值优势明显。

良好的公司基因,抓住市场有利时机快速成长,

10-16

年收入

CAGR

达到

29.5%

,净利润

CAGR

达到

22.96%

。管理团队效率高,三费控制能力强,毛利率、净利率处于国内领先位置。公司已做好准备,迎接封测行业机遇(

陈平

)

【

中国平安

】

真价值,真成长。

致力于打造国际领先的“大金融超市

+

大生活超市”。平安寿险:国内寿险业的“价值经营”领军者;

NBV

复合增速排名第一,

EV

增长的稳定性强且结构最优;剩余边际持续增长;最受益于保障型业务激增与价值转型。平安产险:保费增速与承保盈利能力领先,竞争优势强化。买入评级(

孙婷

)

【

三峡水利

】

“双三峡”战略布局,成就电改第一股。

主要从事发电、供电、电力勘探设计安装等业务,供电覆盖重庆市万州区面积

80%

,是三峡库区重要的电力负荷支撑点。背靠三峡集团,若顺利成为三峡集团的售电平台,将极大助力市场开拓。同时,长江电力入主公司后,公司从三峡电站购买电量的预期大大增强(

张一弛

)

本周最新重点报告

《浙商证券公司深度报告:立足浙江,深耕长三角,区域优势带动业务增长》

0615

立足浙江,深耕长三角,积极推动全方位业务布局。公司通过多种措施全面推进

“

互联网

+”

战略,同时由单一为客户提供通道服务的业务模式向提供具有针对性的增值服务以及财富管理转型。

股债承销均保持高增速,投行业务大幅扩张。证券承销业务是公司投资银行业务收入的主要来源。近年来,公司股债承销均保持高增速,投行业务大幅扩张。财务顾问业务是公司目前大力发展的投行业务之一。大力发展资管特色业务,集合资管主动管理收益率高。期货业务依托浙商证券引流,并积极拓展境外业务。

风险提示:经纪业务面临量价双杀的风险;监管加强影响相关业务,金融政策改革推行不达预期;市场持续低迷,资本中介业务增速放缓或继续下滑。

《策略专题报告:国企改革:平淡期走向加速期》

0615

核心结论:

①

国改进入政策再次加速推进期。国资委、发改委近期国改动作频繁,神华、国电等央企停牌预示改革加速落地。上半年市场对国改预期较低,下半年迎来十九大,国改尤其混改有望实现突破。

②

统计

13

年以来

416

个国改样本,引入战投、员工持股等对企业业绩提升力度较强、股价超额收益明显。

③

海通策略与行业合作构建国改精选组合,如中国石化、国电南瑞、沙隆达、隧道股份、星网锐捷等。

风险提示:经济增长超预期下滑,改革推进不及预期。

《中国平安公司深度报告:真价值,真成长》

0615

中国平安致力于打造国际领先的

“

大金融超市

+

大生活超市

”

。平安寿险:长期保障型业务进入历史机遇期,发展空间巨大。公司是

“

价值经营的领军者

”

,拥有巨大的先发优势,可抓住时代机遇,再次实现跨越式发展。

1

、国内寿险业的

“

价值经营

”

领军者。

2

、

NBV

复合增速排名第一,

EV

增长的稳定性强且结构最优。

3

、剩余边际持续增长,未来可贡献稳定的利润。

4

、发展空间:最受益于保障型业务激增与价值转型,强者恒强。平安产险:保费增速与承保盈利能力领先,竞争优势强化。

1

)产险行业呈垄断竞争格局,二次商车费改加剧竞争,行业集中度将进一步提升。

2

)公司保费增速与承保盈利行业领先。

风险提示:权益市场下跌导致业绩估值双重压力。

本周其它重点报告

《计算机行业

2017

中期投资策略报告:

AI

时代的变革:云和端的再平衡,智能终端的兴起》

0610

展望

17

年全年,我们对计算机业绩趋势的判断是前低后高,下半年同比增速好于上半年。人工智能时代智能终端的发展有了更加智能的选择,算法优先的

GPU/FPGA/ASIC

芯片技术和高速大容量的闪存技术将成为智能终端的杀手锏。计算和存储将进一步走向融合,打破传统冯诺依曼架构,计算存储单元器件做到高效和低能效。智能终端成为未来趋势,计算和存储的加速,加快数据查找和数据压缩,尤其是安防、无人驾驶、可穿戴设备、智能家居、智能机器人等。随着国内

“

智慧城市

”

、

“

平安城市

”

的不断建设,安防领域将会走在人工智能的前列。

风险提示。行业应用低于预期,计算机板块风险偏好下移。

《传媒行业

2017

中期投资策略报告:传媒:景气依旧,新增长点可期》

0610

我们维持近期对传媒板块的乐观态度,传媒板块已有较明显的相对收益,建议从以下

“

三个维度

”

选择标的。

1.

子板块龙头(完美世界、万达电影)。

2.

估值超跌且拥有强行业壁垒(分众传媒、视觉中国、新文化)。

3.

国企改革预期(皖新传媒、南方传媒、中文传媒、中南传媒、长江传媒)。

风险提示:业绩不达预期。

《煤炭行业

2017

中期投资策略报告:需求下行,海外商机?》

0610

旺季效应或有利动力煤。

2016

年的

6

月动力煤大反弹难言持续。钢铁产量

3-4

月见顶,煤炭产量

5-6

月见顶,之后往往随需求回落而回落。焦煤供需趋弱,或继续下降。近期行业负债率已有明显好转,价格回落速度合理,如果跌幅过大,可能再度引发政府调控,届时全年最优煤炭机会或将到来。国企改革,降低国有资本持股比例:

1

、可交换债,可转债。

2

、直接融资。

3

、山东,河南,山西都是积极的省市。

风险提示:

1

、煤价跌破绿色区间,

2

、产能释放失控。

《食品饮料行业

2017

年中期投资策略报告:坚守确定的成长,关注潜在的成长》

0610

投资建议:子行业:高端白酒、啤酒、肉制品。价值组合:贵州茅台、五粮液、洋河股份、双汇发展、华润啤酒、伊利股份;成长组合:泸州老窖、伊力特、重庆啤酒、金禾实业、安琪酵母;国改组合:燕京啤酒、山西汾酒、青岛啤酒、中炬高新、珠江控股。

风险提示:行业竞争加剧,食品安全问题。

《基础化工行业

2017

中期投资策略报告:

OLED

风起,半导体复苏,掘金化工新材料领域机会》

0610

OLED

爆发在即,进口替代空间广阔。

2.

半导体机会再现,国产材料有望突破。光刻胶国产化进程加快。

CMP

国内企业逐渐打破垄断格局。电子气体国产化初有成效。

3.

其他新材料百花齐放,把握各领域机会。

PI

材料厚积薄发,应用领域不扩开拓。汽车轻量化给国内碳纤维企业带来新机遇。石墨烯产业化不断推进,期待应用领域爆发。

风险提示:产品涨价不达预期、项目建设低于预期。

《建筑行业

2017

中期投资策略报告:关注建筑

“

新周期

”

的投资机会》

0610

关注建筑

“

新周期

”

中的投资机会:

PPP

落地执行加快,配套政策支持力度加大,基建投资保持较快增长,同时市场加速集中,龙头愈加受益,下半年关注:

1

)

PPP

的核心逻辑依然是业绩高增长的稀缺性,重点关注龙头公司;

2

)

“

一带一路

”

峰会的

270

多项成果的逐步落地,企业海外订单有望加速,并且基本面处于上行周期,我们认为

“

一带一路

”

行情有望重启;

3

)国企改革释放国企业绩潜力,装饰行业有望复苏,关注龙头。

风险提示:回款风险,投资下滑风险,订单推迟风险。

《策略半年报:雨后彩虹

——2017

年中期

A

股投资策略》

0610

核心结论:

①

上证综指

2638

点以来的震荡市格局未变,盈利增长对冲利率上行,波幅缩小、结构分化的特征明显。

②

4-5

月金融监管使得资金紧张,市场遭遇风雨,

6

月是政策和资金的转折期,中报数据将确认盈利保持较高增长、改革加速,市场步入雨后彩虹期。

③