1

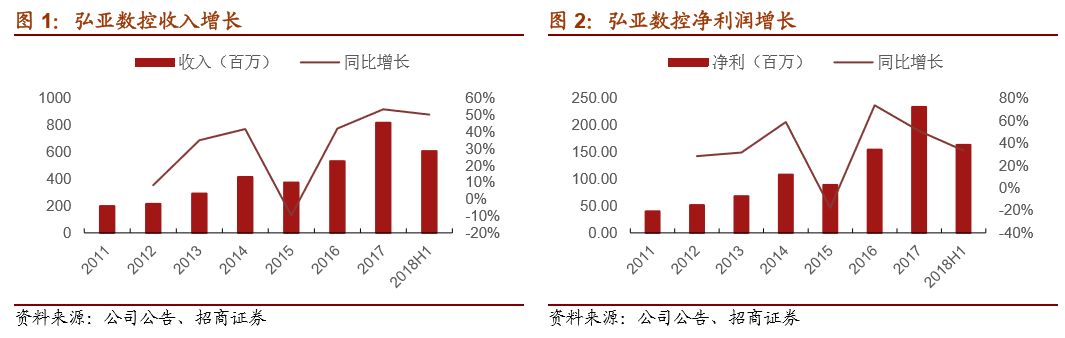

、收入增长维持高速

封边机仍贡献一半收入

2018H1

营业收入同比增长

50.39%

,在

17

年收入增速

53.6%

的基础上维持高速增长,其中数控产品及加工中心均高速增长

;

Q1

单季实现营业收入

2.58

亿元,同比增长

36.75%

,

Q2

单季收入

3.5

亿,同比增长

58%

,不考虑

masterwood

并表收入

3

亿,增长

40%

左右,比

Q1

加速。

分产品看,

1

)封边机业务收入

2.88

亿元,较上年同期增长

31.73%

,收入占比

47.42%

。公司封边机产品处于国内领先地位,以高端产品为主,具有与进口产品直接竞争的实力,得到客户的好评,享受有较高的市场溢价。上半年增长最快的为高端封边机,公司也有意引导封边机结构继续往毛利率更高的高速系列转变。

2

)裁板锯业务收入

1.15

亿元,同比增长

25.29%

,收入占比

18.89%

。公司生产包括数控裁板锯、精密裁板锯、往复式裁板锯,其中新开发的数控裁板锯非常适合定制化生产,未来还将充分受益于下游定制家具行业的整体上升。

3

)数控钻(含多排钻)业务收入

9316

万元,同比增长

85.34%

,收入占比

15.31%

。

公司在

2018

年

3

月底的国际木工机械上也着力推出六面数控钻,据展会现场了解客户反馈良好而且已拿下不少订单,上半年新品六面钻订单基本上是两倍增长(基数较低)。公司数控钻发力迅速,正在大力缩小与国际品牌的差距,未来该块业务还将成为领增的产品。

4

)加工中心业务收入

8697

万元,同比增长

281.23%

,收入占比

14.29%

,主要系

masterwood

并表所致

。公司加工中心为

2015

年才着力发展,

2015/2016

年营收分别同比增长率分别达到

272%/435%

。收购全球加工中心产品的佼佼者意大利

masterwood.S.p.A75%

股权及专注于木工机械智能运动控制系统的开发和应用的广州王石软件技术公司

57.25%

股权,

masterwood

于

4

月开始并表贡献

4893.5

万收入

587

万净利,快速提升公司在产品的能力,并为公司共享海外销售渠道。

5

)其他业务收入

2493

万元,收入占比

4.11%

。其中配件收入

1056

万元,同比增长

39.14%

;自动输送设备收入

1050

万元,同比增长

14.10%

;其他业务收入

387

万元,同比下降

2.85%

。

境外收入

1.38

亿,同比增长

55.19%

,主要系

masterwood

增长贡献。

2

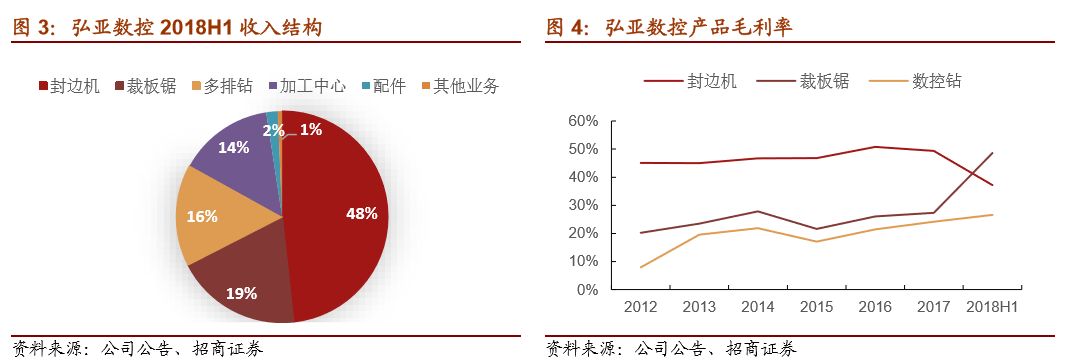

、毛利率单季环比改善

股权激励和合并导致期间费率明显上升

18H1

归属于上市公司股东净利润

1.64

亿元,同比增长

33.54%

,增速低于收入一方面为毛利率下降拖累,另一方面为

masterwood

费用较多;归母扣非净利润为

1.39

亿元,同比增长

22.41%

,主要系公司将原银行存款转为理财产品收益

2715

万元转入非经常性损益所致,同时

17H1

有近

600

万左右的政府补助,今年政府补助主要在下半年,全年补助基本持平。

18H1

公司综合

销售毛利率为

37.18%

,同比下降

1.99

个百分点,主要系原材料价格上涨、相对低毛利的非封边机产品增长较快、合并

masterwood

(毛利率

在

35%

左右)

影响,但公司已经着力推进产品系列高端化进行一定的对冲。

公司虽然主要是外协为主,但原材料占成本

90%

左右,给供应商的采购价格是按原材料价格

+

加工成本

+

利润来定采购价格,供应商自身

20-30%

是原材料会消化一部分压力,但公司仍要承担一部分原材料涨价带来的负面影响。

分产品来看,公司封边机业务毛利率为

48.59%

,同比下降

1.14

个百分点;裁板锯业务毛利率为

26.58%

,较上年增长

1.60

个百分点;数控钻业务毛利率为

24.95%

,较上年同期增长

0.75

个百分点。

受合并

masterwood

影响期间费用本期明显上涨,

1

)

18H1

管理费用为

4211

万元

,

同比增加

148.82%

,主要系上半年计提股权激励费用共

1259.90

万,

17H1

没有该项费用,

如果不考虑股权激励费用的增长净利同比增长近

40%

;

2

)销售费用

1409

万元,同比增长

196.54%

,主要原因是合并了

Masterwood

的销售费用,意大利公司各项费用较高;

3

)财务费用为

80.64

万元

,主要系公司充分利用闲置资金进行理财,上半年理财收入

2715

万元,因而利息减少财务费用增加。

3

、受益于消费升级及进口替代

继续推荐

之前我们产业链调研反映今年定制家具行业增速相较

2017

年有所放缓,但预计行业仍有

20%

左右增长,小厂订单仍是饱满,盈利能力超强。

18

年前六个月家具制造业累计投资达到

1616

亿元,同比增长

24.4%

,较去年同期增长约

6

个百分点,数据也相互验证。未来定制家具深度价格战可能性不大,

生产自动化是必然的大趋势

,会在生产经济性标准下循序渐进地推进。进口设备已经感觉到国产设备的追赶,据比雅斯专家反映,

目前中小厂家企业有

70%

左右面临国产设备弘亚和南兴的抢夺

。我们认为公司自身产品布局

+

定制渗透上升

+

机械化升级

+

进口替代四大中长期逻辑,

8

月

15

日公司公告控股股东李茂洪先生提议,由公司董事会回购公司部分社会公众股份,回购股份的资金总额不超过人民币

1

亿元,价格不超过

52

元

/

股,回购股份计划用于实施股权激励或者员工持股计划,或者注销,反映公司对经营的信心,今年预计净利

3.3

亿,目前对应

17

倍,继续推荐!

4

、风险提示:原材料继续大幅上涨、定制家具发展不及预期、市场竞争加剧、中美贸易战扩展至其他国家