10月,我国汽车销量为257.3万辆,环比增长0.3%,同比增长12.7%。其中,乘用车销量为211.0万辆,环比增长1.0%,同比增长9.4%;商用车销量为46.4万辆,环比下降2.8%;同比增长30.1%;新能源汽车销量为16.0万辆,环比增长16.0%,同比增长113.3%。

10月车市哪里值得关注?

►

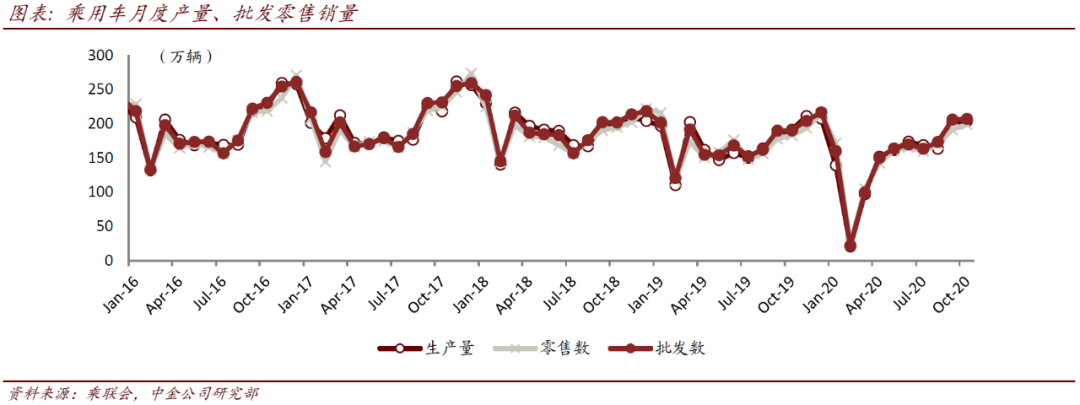

乘用车:需求保持较好的同环比走势,行业有望继续走在向上周期

。7-10月乘用车市场需求保持较好的同环比走势,连续4个月批零销量同比增速保持在7-8%的水平,绝对销量基本回到2018年水平。分系别看,合资品牌10月销量占比有所降低,自主品牌占比重回40%以上,一线自主占比达23%,环比增长2.4ppt,头部集中趋势延续。四季度进入旺季,我们认为行业将延续较强表现。从长周期角度,我国乘用车需求仍有较大潜力,销量超过2017-18的景气高点仍是大概率事件,行业有望继续走在向上周期。

►

商用车:重卡行业景气度仍高。

商用车产销分别完成46.8万辆和46.4万辆,环比分别下降2.2%和2.8%;同比分别增长30.9%和30.1%。客车销量同比同比涨幅较大,货车销量同比保持强势,环比微降。我们认为,11月重卡行业需求景气度仍较高,在更新、支线治超、出口等因素的共同带动下,2021/2022年我国重卡行业销量仍有望维持130万辆左右,行业景气度或将持续数年。

►

新能源车:年底进入翘尾行情,小车环比增长较快。

按照乘联会口径,纯电动汽车单月销量达到24.2万辆,同比+173%、环比+20%。纯电动车型需求体现为A00级、A级车销量占比较大。PHEV销量达到4.6万辆,同比+54%、环比+1%。PHEV车型中B级车贡献主要销量。车企方面,2020年纯电动乘用车企业中,上汽通用五菱、比亚迪、特斯拉销量最多,占比分别为16%/15%/15%;插电混动乘用车企业中,比亚迪、华晨宝马和一汽集团销量最多,占比分别为23%/14%/14%。

►

全球车市:疫情持续影响欧洲销量,日本同比复苏明显。

欧洲乘用车销量119.2万辆,同比-7.6%,我们认为主要系疫情影响经销门店无法正常运转导致。日本乘用车销量35.9万辆,同比+30.2%,我们认为主要由于去年销售税提高后带来的低基数影响。美国乘用车销量136.2万辆,同比+1.3%,环比+0.7%,韩国乘用车销量13.5万辆,同比-2.2%。

我们认为汽车行业继续行走在复苏通道,传统车企及零部件我们推荐低估值和高增长的个股:

长城H、均胜、上汽

;同时推荐具有长期增长逻辑的

星宇、福耀、华域

。新能源方面,我们推荐受益于电动二轮车新国标替换潮的

小牛电动

。经销商板块我们推荐

永达汽车

,商用车板块推荐

重汽H

。

国内车市表现一览

国内乘用车市场观察

国内商用车市场观察

新能源汽车市场观察

全球汽车市场观察

本文摘自:2020年11月30日已经发布的《图说车市10月总结:行业复苏趋势明朗期待传统旺季亮眼表现》。

王 雷 SAC执业证书编号:S0080118040030 SFC CE Ref:BNN451

常 菁 SAC执业证书编号:S0080518110003 SFC CE Ref:BMX565

任丹霖 SAC执业证书编号:S0080518060001 SFC CE Ref:BNF068

陈桢皓 SAC执业证书编号:S0080520050001 SFC CE Ref:BPR665

厍静兰 SAC执业证书编号:S0080120080110