今天,NVIDIA公布了2018财年第二季度(基本对应日历年2017年第二季度)的财报,一如既往的喜人,各种大涨,各种创纪录。

截止7月30日,NVIDIA季度收入为历史新高22.3亿美元,环比增长15.1%,同比增长56.2%;毛利率58.4%,环比下跌1.7个百分点,同比增长1.0个百分点。

营业利润6.88亿美元,环比增长24.2%,同比增长117.0%; 净利润5.83亿美元,环比增长15.0%,同比暴涨123.4%。

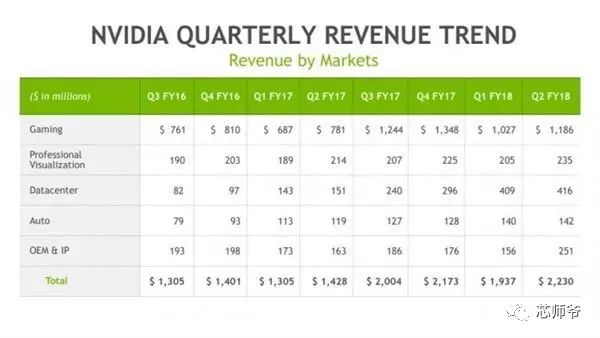

就具体业务而言, 显卡和游戏依然是NVIDIA的支柱产业,但占比在逐渐降低,已经不足一半,上季度收入11.86亿美元,同比增长51.9%。

发展最快的是数据中心(Tesla计算卡),季度收入4.16亿美元,同比暴涨175.5% ;另外专业视觉化(Quadro图形卡)收入2.35亿美元,增长9.8%,自动驾驶1.42亿美元,增长19.3%,OEM/IP 2.51亿美元,增长54.0%。

NVIDIA预计下季度收入23.5亿美元,幅度上下2%,毛利率58.1-59.1%。

周四公布财报当天,英伟达股价收跌4.28%。盘后公布财报前,英伟达股价已跌4%,公布财报后跌幅一度扩大到7%。今年以来英伟达累涨约55%,是纳指涨幅的三倍多,几乎是竞争对手AMD股价涨幅的八倍。

业绩亮眼为何股价大跌?

在这次的财报电话会议上,分析师们普遍关注数据中心业务增长放缓,因为与上一季度相比,数据中心的收入只增长了2%,而上一季度的增速为38%。黄仁勋对此的解释为,英伟达的业务正在向新的数据中心芯片过渡。

不过,Moor Insights & Strategy总裁兼首席分析师Patrick

Moorhead表示,在GeForce图形芯片、Tesla数据中心处理器以及Tegra移动处理器的推动下,英伟达这个季度的业绩表现不错,唯一的“瑕疵”是英特尔专利费到期了。

2011年,英特尔宣布将在未来五年,向英伟达支付15亿美元的专利费。

一切看上去还不错,为何英伟达股价持续下跌?下面我们谈谈刚才没有展开的话题。这个季度,推动英伟达游戏业务增长的另一个推手,是比特币。

最近几个月以来,比特币的价格一直在上涨,本周曾经触达3500美元的新高,相比四月初涨幅达到三倍以上。于是很多人购买英伟达显卡进行挖矿。黄仁勋表示,挖矿的需求的确在推动英伟达业绩,而且他认为这个趋势不会停止。

但是,投资者显然并不认同黄仁勋的乐观,华尔街认为比特币推动的需求不会持续。如果比特币的价格下跌,对于显卡的需求可能会很快终结。

另外,第二财季英伟达的数据中心营业收入同比增长56%,但和上季度相比仅增长2%,这可能是股价下跌的原因。

过去12个月,英伟达股价累涨约185%,这主要源于数据中心用芯片——图形处理单元(GPU)销售增长迅猛。

GPU是英伟达的核心业务。在人工智能领域,GPU可以发挥迅速处理海量数据的本领,对推动深度学习发挥巨大作用。分析师曾评价,GPU具有颠覆CPU(中央处理器)的潜力。

科技股陷入财报日魔咒

其实,最近公布超预期盈利股价却下跌的公司不止英伟达一家。最新的例子就是本周三公布财报的新浪微博。

周三盘前发布的财报显示,微博二季度利润和收入、三季度收入指引均好于预期。微博美股盘前一度涨6%,开盘后却一度跌超11%,新浪美股跌超7%。不过微博比英伟达幸运。此后股价神奇逆转:微博收涨逾1%,收盘创历史新高。新浪收跌不足0.1%。

华尔街见闻昨日文章提到,美银美林发现,今年二季度财报季,多家盈利超过市场预期的科技股股价非但不涨,反而还“齐刷刷”地都下跌。上次出现这种现象还是在17年前科技股泡沫破灭前夕。

在目前美股资金最为密集、投资最为活跃的科技股中,二季度财报公布一天后,盈利超过机构预期的科技股会下挫0.2%;财报公布5天后跌幅将扩大至1.1%。而盈利不及机构预期的科技股则更惨烈:财报公布1天后其平均跌幅为10.5%,财报公布5天后平均跌幅扩大至17.1%。

美银美林警告,股票市场投资者们可能陷入了一种非理性的狂热状态,他们对公司业绩有着不切实际的预期,远远超过投资机构们基于现实的预测。

当然,以英伟达股价今年涨近60%的成绩看,也许会有投资者考虑获利回吐了。事实上,在英伟达发布财报前一天,摩根大通的分析师就警告,英伟达的股价涨得太快、太高。他们担心对市场对英伟达业绩的共识预期定得太高,所以建议买入看跌期权。