受多重利好消息刺激,医药股在周二迎来集体爆发,各子板块全面上涨,个股大面积涨停。但集体狂欢之后,走势必然分化。如何在众多医药子板块中寻找确定性品种,显得尤为重要。

一、医药行业近期利好多

1、国务院机构改革,

国家药监局被单独保留,由新组建的国家市场监督管理总局管理;国家卫生计生委不再, 与国务院医改办、老龄办、控烟履约等多项职 责合并,组建国家卫生健康委员会;单设国家医疗保障局,主管药品和医疗服务价格管理。

天风证券认为,此次国家食药监总局归属到大市场监管体系下并不是简单的行政降级,而是从监管的专业性层面保证了药品监管部门的专业性

。此次改革则将原先食药监的食品监管部门剥离给大市场部门监管,使得药监局作为单独的行政监管机构在原有的人员编制上能更加聚焦药品的监管,准入改革仍将进一步持续。

招商证券指出,设立医保局之后,药品定价,将是医保的思路,即采取医保支付价或者按病种付费。

同一个病付相同的钱,同一个通用名付相同的钱。至于药品 质量评价则放到医生、终端,而不是招标。医保只管支付,不管质量和评价, 控费是最终目的。

2、总局办公厅公开征求关于原辅料进口通关有关事宜的通告(征求意 见稿)意见

3、创新药(化学药)III期临床试验药学研究信息指南发布

食品药品监管总局发布了创新药(化学药)III期临床试验药学研究信息指南的通告(2018年第48号),阐述支持创新药(化学药)进入III期临床试验药学研究信息的一般性要求。

4、国内首个全基因组测序临床研究在沪启动

5、南京传奇CAR-T细胞治疗临床获批

3月12日,国家药监局批准了南京传奇生物科技有限公司(金斯瑞旗下的全资子公司)申报项目, LCAR-B38MCAR-T细胞自体回输制剂(简称:LCAR-B38M细胞制剂)临床试验申请,目前,处于等待制证过程中。

6、诺和诺德推出重磅糖尿病新药 完成临床上市用时25月

近日,在第十七届诺和诺德糖尿病论坛 (NNDU) 上,诺和诺德宣布新一代超长效基础胰岛素类似物诺和达 ( 德谷胰岛素注射液 ) 在中国上市。该药物用于治疗成人 2 型糖尿病,是首个在中国获批超长效基础 胰岛素类似物。

7、首例中国人群“超级供体”诱导多能干细胞株制成

二、四个维度寻找确定性品种

医药行业政策利好频出,但子行业又比较多,如何选择确定性更强品种呢?综合多家券商观点来看,主要有四大角度。

1、率先通过仿制药一致性评价品种

招商证券指出,年初通过一致性评价的药品目录已经出来了,但是优惠政策没有出,现在看来正是大部委的改革,导致政策出台延后。估计一致性评价的优惠政策 2018年6-7月有望出台。一致性评价的目的就是针对外资,迫使其降价,一个品种通过一致性评价,外企不一定 降价,但是有三个通过之后,外企肯定要降的;现在来看有可能降到和国产的一个价格。

1-2年内首批通过一致性评价的品种及企业,会享受红利, 2019年业绩上应该可以见到。 3 年后,同一品种通过的厂家多的话就是价格战了。

华安证券持相同观点,推荐临床CRO龙头泰格医药 ,关注出口转国内申报的优 势制剂出口企业华海药业。

2、创新药品种

总局为鼓励研究和创制新药,加快创新药药学研发和审评技术指南标准体系 的建立,提高研发和审评质量及效率,制定并发布了《创新药(化学药)III期临 床试验药学研究信息指南》。指南旨在阐述支持创新药(化学药)进入III期临床试验药学研究信息的一般性要求。

海通证券认为,创新药兴起的产业趋势不可避免。

从需求的维度:随着生活水平以及支付能力的提高,我国人民对于疗效确切、能提升生 活质量的新药需求提高。从供给的维度:西达本胺、阿帕替尼、埃克替尼等自主创新要产品陆续上市、中国企业投入大量研发费用扩充创新药产品线。从监管的维度: 《 关于深化审评审批制度改革鼓励药品 医疗器械创新的意见 》 落地、 MAH 、优先审评等一系列政策保障了创新药产业的发展方向。

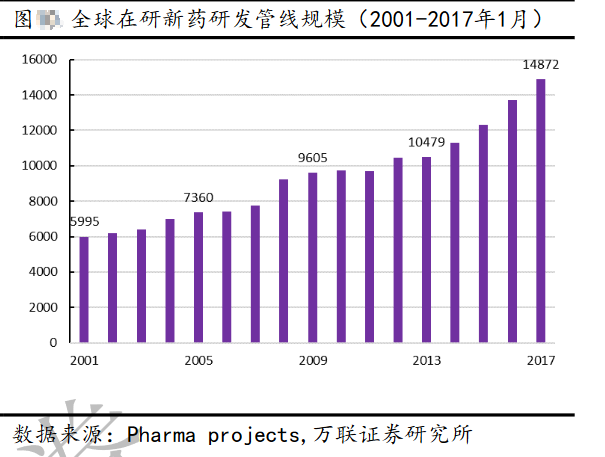

万联证券预计从2016年至2022年,全球新药研发投入将从1500亿增至1800多亿,复合增速约为2.4 %。 与此相对应 的是全球在研新药管线数不断丰富:研发项目数已由2013年约1.05万个增至2017年的近1. 万个(截止 2017.1 )。

招商证券认为,长期看,率先进行创新药布局的企业,将长期享受估值溢价。华安证券建议关注一线创新标的恒瑞医药 (国内领先,产品线布局全面) 、 复星医药 、贝达药业 ,推荐二线创新药标的安科生物 (布局前沿,业绩稳步增长)。

3、子板块中估值较低品种

截至2018年3月16日,申万一级医药生物行业市盈率(TTM 整体法,剔除负值)为 35.90倍,低于历史平均 38. 5 3倍PE (2006年至今),相对于沪深300的14.10 倍,最新PE的溢价率为154.61%,继续回升。

华安证券指出,子板块方面,医疗服务、医疗器械、生物制品板块估值仍较高,其中,医疗服务板块估值仍最高,为74倍;医疗器械板块在53 倍,生物制品板块在 4 8倍;

化学原料药、化学制剂回落至34-37倍,而医药商业、中药估值仍较低,在 26-30倍。(截至2018年3月16日)

4、业绩确定性品种

安信证券建议关注业绩超预期和年报业绩落地支撑盈利向上的个股,选股要求多重因素共振,估值便宜,业绩增长确定以及边际改善明显。另外一条线是把握行业趋势,看好具备长期投资价值,业绩较快增长确定,估值和盈利匹配个股。短期来看:密切关注业绩超预期和年报业绩落地支撑盈利向上,估值便宜优质企业 , 推荐济川药业、 葵花药业、健友股份、中国医药、 千金药业。

长按二维码可收看直播