◽

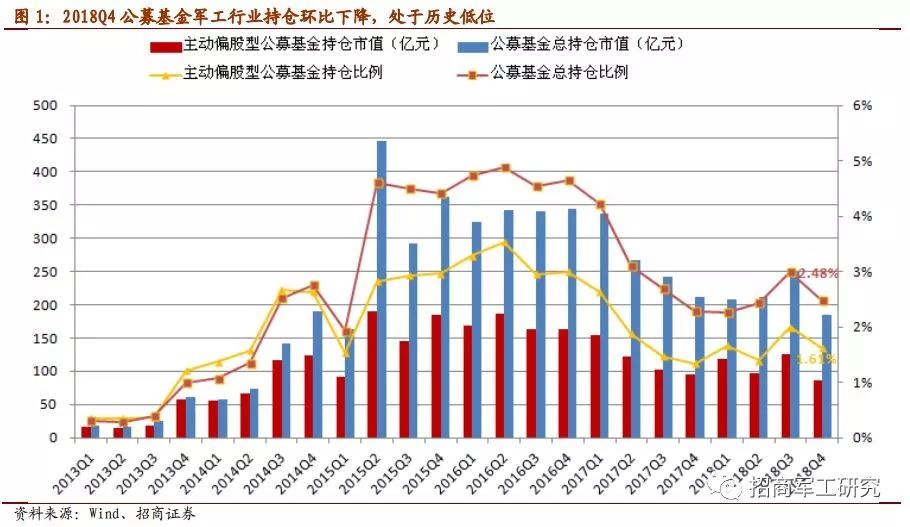

公募基金军工整体配置比例环比下降,仍处于自2013年以来的历史低位。

2018Q4公募基金对军工行业重仓股持仓总市值(不含港股)为184.92亿元,持仓比例为2.48%,环比下降0.5个百分点,其中,主动型偏股基金(普通股票型基金、偏股混合型基金和灵活配置基金)对军工行业重仓股持仓市值(不含港股)为86.72亿元,持仓比例为1.61%,环比下降0.38个百分点。

◽

公募基金重仓航空产业链标的。

从主动型基金重仓个股来看,市值前十名占比近90%,主要集中于航空产业链,且覆盖面较全,包含主机-系统级-零部件级标的。公募基金重仓个股整体情况与主动型基金类似。从个股情况来看,主动型基金重仓个股市值前三名分别为中航光电、中直股份和中航沈飞;中直股份获基金增持家数和加仓市值均为第一;民参军企业中,海兰信占据重仓市值第一,高德红外获最多机构持有。

◽

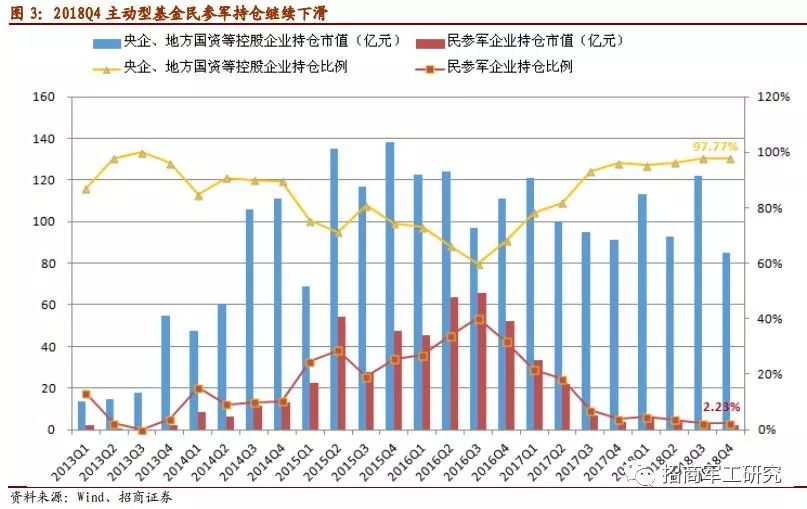

主动型基金对民参军标的持仓比例延续自2016Q3以来的下滑趋势,

2018Q4重仓市值仅1.94亿元,占比2.23%,环比略降0.08个百分点。但加仓前十名个股中含多只民参军标的,反映出优质民参军标的正在受到更多关注。

◽

改革叠加成长,行业发展前景向好。

一方面行业有望在2019年迎来更多改革政策落地,如军品定价机制更加合理化,另一方面预计国防投入维持稳步增长趋势,十三五后两年行业有望迎来订单加速释放期,行业发展前景向好。

◽

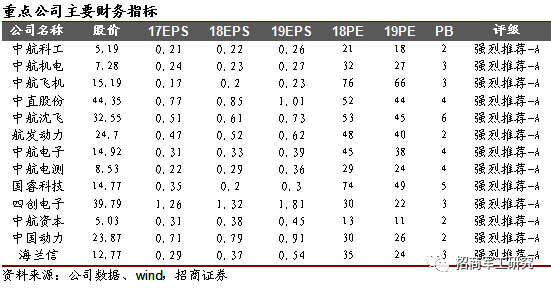

公募基金对军工行业持仓比例、军工行业估值水平等均处于历史低位,结合基本面改善趋势和行业改革预期,我们认为,配置军工正当时。推荐标的:1、航空装备产业链中下游龙头,持续推进改革的标的,重点关注中航科工、中航机电、中航飞机、中直股份、中航沈飞、航发动力、中航电子等;2、通过资产证券化不断纳入优质资产,带来估值降低,重点关注中航机电、中航电子、国睿科技(招商军工&通信联合)、四创电子、航天电子等;3、估值明显低于行业平均水平,业绩增长确定,重点关注中航资本(招商军工&非银联合)、中国动力、中航电测、海兰信等。

◽风险提示:国防装备订单交付存在波动、市场大幅调整。

一、2018Q4公募基金持仓分析:历史低位,重仓航空

公募基金整体持仓数据以当季度全部A股为基础,统计基金对其重仓持有情况;军工行业持仓情况以当季度国防军工中信指数成份股为基础,统计公募基金对其重仓持有数据。

军工行业持仓比例=当季度基金对国防军工中信指数成份股持仓市值之和/当季度基金持仓总市值

军工行业标准持仓比例=当季度国防军工中信指数全部成份股市值之和/当季度A股总市值

超低配比例=军工行业持仓比例-军工行业标准持仓比例

1、军工整体配置比例环比下降,仍处于历史低位

2018Q4公募基金重仓股持仓总市值(不含港股)达7466.08亿元,对军工行业重仓股持仓总市值(不含港股)为184.92亿元,持仓比例为2.48%,环比下降0.5个百分点,其中,主动偏股型基金(普通股票型基金、偏股混合型基金和灵活配置基金)对军工行业重仓股持仓市值(不含港股)为86.72亿元,持仓比例为1.61%,环比下降0.38个百分点

。

从行业超低配情况来看,总持仓超配0.99%,主动持仓超配0.13%,均处于历史低位

。

1)主动型基金重仓市值前十名市值占比近90%,集中于航空产业链

从主动型基金重仓个股来看,市值前十名占比近90%,主要集中于航空产业链标的

,包括上游的中航光电、航天电器,下游的主机厂如中直股份、中航沈飞、中航飞机和航发动力,以及系统配套级企业如中航机电和中航电子,其市值之和占据前十名总和的87.3%。中航光电、中直股份和中航沈飞占据重仓市值前三名。航空产业链标的之外,仅有内蒙一机和四创电子入列前十名

。

从重仓前十名个股的加减仓情况来看,中直股份和航天电器属于被加仓标的,其他个股则均有不同程度减仓。

2)公募基金重仓整体情况与主动型基金类似

公募基金整体重仓个股情况与主动型基金类似,前十名市值占比达总持仓的66.4%;航空产业链标的达7只,均属于主动型基金重仓前十名标的,总市值占前十名标的总和的79.5%

。

另外,中直股份是前十名中唯一的被加仓标的。

由于主动型基金是以寻求取得超越市场的业绩表现为目标,可以更好地反映出市场对于相关标的的预期,且公募基金重仓前十名整体情况与主动型基金类似,故以下重点基于主动型基金进行分析

。

3、基金重仓民参军比例继续下滑

从主动型基金重仓个股类型来看,以各大军工集团和地方国资控股标的为主,民参军标的占比相对较小

。

民参军标的重仓比例自2016Q3达到40.36%的顶峰之后,近年来一直呈现下行趋势,至2018Q4重仓市值仅1.94亿元,占比2.23%,环比小幅下降0.08个百分点

。

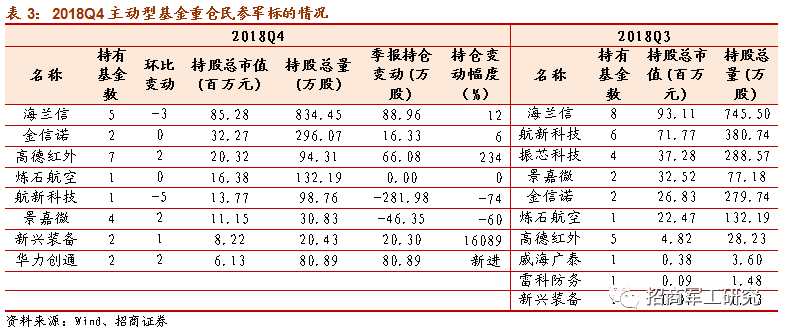

从民参军企业持仓结构来看,海兰信占据重仓市值第一,高德红外获最多机构持有。

对比最近两个季度的民参军重仓情况,2018Q4海兰信获增持股数排名第一,高德红外持有市值排名上升4位至第三,华力创通为新进入

。

4、基金加减仓分析:中直股份加仓第一,优质民参军标的开始受到更多关注

主动型基金加仓前十名个股中,中直股份获基金增持家数和市值均为第一。

从主动型基金加仓情况来看,持股总量增加前十名个股分别为中国重工、中直股份、航天电器、北方导航、海格通信、中国卫星、国睿科技、航发控制和海兰信。

持股总市值增加前十名分别为中直股份、中国重工、中国卫星、北方导航、航天发展、高德红外、航发控制、新兴装备、华力创通和金信诺。

持有基金数增加前十名分别为中直股份、海格通信、中国卫星、中国重工、华力创通、高德红外、景嘉微、北方导航、航发控制、以及中航高科、新兴装备、中国动力。

加仓前十名个股中含多只民参军标的,反映出优质民参军标的受到更多关注

。

从主动型基金减仓情况来看,持有股数减少前十名个股分别是内蒙一机、中航机电、中航飞机、中航电测、航发动力、中航沈飞、中航电子、航天电子、航天科技和航新科技。

持有市值减少前十名分别是中航沈飞、内蒙一机、中航光电、中航机电、中航飞机、航发动力、中航电测、中航电子、四创电子和航天电器。

持有基金数减少前十名分别为中航沈飞、中航光电、中航飞机、内蒙一机、中航机电、中航电测、航发动力、航新科技、海兰信和航天电子。

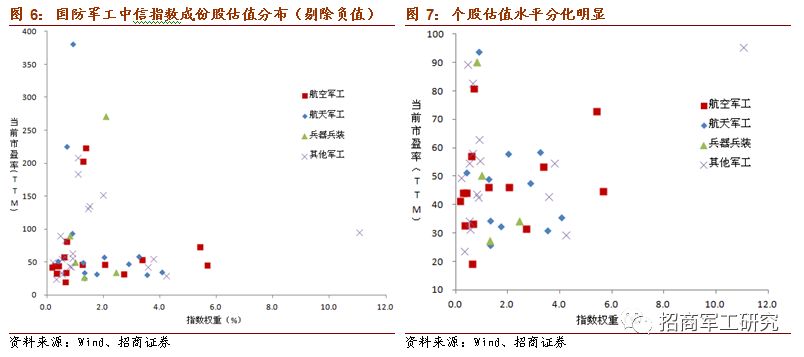

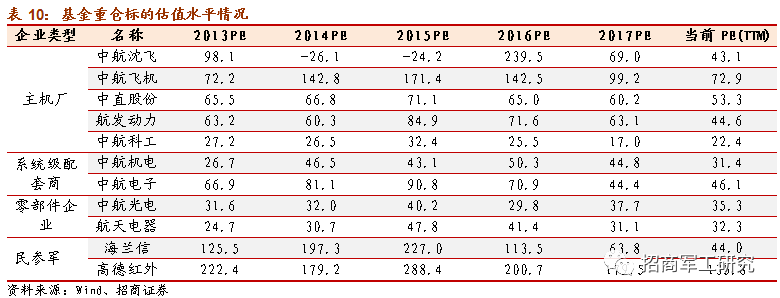

截至2月20日,剔除负值后,国防军工行业整体估值水平约51倍,回落至2014年中水平。

虽然行业的绝对估值和相对估值仍然远高于沪深300平均水平,但从行业历史数据纵向来看,CS国防军工行业近5年来估值水平已有大幅回落。

个股估值水平分化明显。

以国防军工中信指数61只成份股当前市盈率(剔除负值)为例,若剔除市盈率大于100和为负的异常值,市盈率最高者如中国重工为95倍,最低者如长鹰信质为19倍,其他大部分分布在30-60倍范围内,可见行业内个股估值水平分化明显

。

以基金重仓持有较多的航空产业链标的为例,相关个股的市盈率近年来均有较大幅度回落。

以历年PE和当前PE(TTM)对比来看,如主机厂估值已由2013年的60-100倍回落至40-70倍水平,系统级配套商如中航机电和中航电子分别回落至约31倍和46倍,零部件类企业如中航光电和航天电器估值约在35倍左右。

基金对民参军标的持仓较多的海兰信和高德红外估值亦有较大幅度回落。

三、投资建议与重点标的

1、投资建议

改革叠加成长,一方面行业有望在2019年迎来更多改革政策落地,如军品定价机制更加合理化,另一方面预计国防投入维持稳步增长趋势,十三五后两年行业有望迎来订单加速释放期。

1)航空装备产业链中下游龙头,重点关注中航科工、中航机电、中航飞机、中直股份、中航沈飞、航发动力、中航电子等;

2)通过资产证券化不断纳入优质资产,带来估值降低的标的,重点关注中航机电、中航电子、国睿科技(招商军工&通信联合)、四创电子、航天电子等;

3)估值明显低于行业平均水平,业绩增长确定,重点关注中航资本(招商军工&非银联合)、中国动力、中航电测、海兰信等。

2、

重点标的

中航科工(2357.HK)

1)公司在航空产业链上下游均有布局,有望充分受益于航空产业的高速发展:军机方面,我国航空装备缺口巨大,需求迫切,预计随着我国四代机加速列装替换,五代机逐步登上历史舞台,“十三五”后两年我国航空装备产业有望进一步加速发展。民机方面,参考空客、波音和中国商飞的预测,未来20年市场空间约为8500亿美元。直升机方面,我国10吨级通用型直升机尚未批量列装,对比美国直升机保有量,目前缺口巨大。

2)中航科工旗下拥有中直股份、中航光电、中航电子和洪都航空四家A股上市公司及众多附属公司,包括整机、零部件、工程服务三大业务,发展前景广阔。公司定位于航空产业发展旗舰、国际并购旗舰和股权经营旗舰等三大旗舰,依托航空工业集团级军民融合基金等平台,充分利用集团内资源打造航空强股。近期拟收购中航直升机100%股权,下属洪都航空拟以零部件业务置换洪都集团防务资产等,进一步夯实在集团内的旗舰定位。

3)H股全流通,配股方案获战略合作伙伴空客增持。2018年6月,公司完成内资股转换H股上市,有助于提升大股东市值诉求,同时提升公司的融资能力。12月,公司发起2.79亿H股配股方案,获空客增持,双方合作更加紧密,国际化开放更进一步。

我们预测2018-2020年公司归母净利润分别为13.36亿、15.12亿和17.31亿人民币,维持“强烈推荐-A”评级。

风险提示:航空军品研发技术风险,军品订单与交付、国企改革的不确定性。

中航机电(002013)

1)公司18年业绩与年度经营计划整体一致。公司航空业务占到收入构成的60%,在期内完成对新乡航空、宜宾三江的收购后公司军品占比进一步提升,预计军品增速高于公司整体增速水平。期内公司利润增速高于收入增速,盈利能力大幅提升,由于公司军品毛利率整体稳定,预计公司民品汽车零部件业务利润规模有较大增长。我们认为,公司作为我国航空机电系统的主要供应商,受益于我国航空产业的快速发展,随着五年军品生产周期进入尾声,公司军品业务有望恢复快速增长通道,在公司民品业务海外市场开拓顺利的情况下,公司业绩有望受益于军民并进发展,盈利能力有望进一步提升。

2)公司是航空工业集团旗下航空机电系统的专业化整合和产业化发展平台,体外尚有同属机电系统的609、610研究所,在国家大力推进科研院所改制、机载系统公司成立、控股股东入选国企改革“双百行动”的大背景下,未来资产证券化方面大有可为。