“拳头产品停售,新产品要涨价,快来买”;

“重大疾病发病率明显增高,公司的利润空间变得很小,各家公司都决定停售分红型重大疾病保险”;

“渠道专属,限时销售,下有保底,上不封顶”......

十一越来越近,保监会打死一片产品的

“134

号文

”

马上实行,但这些即将被停售产品却越炒越火,

如果保监会的领导们知道自己为了

“

保险业姓保

”

而煞费苦心发出的文件被

“

解读

”

成这个样子,估计会被气吐血。

01

“134号文”到底是干啥的

“134

号文

”

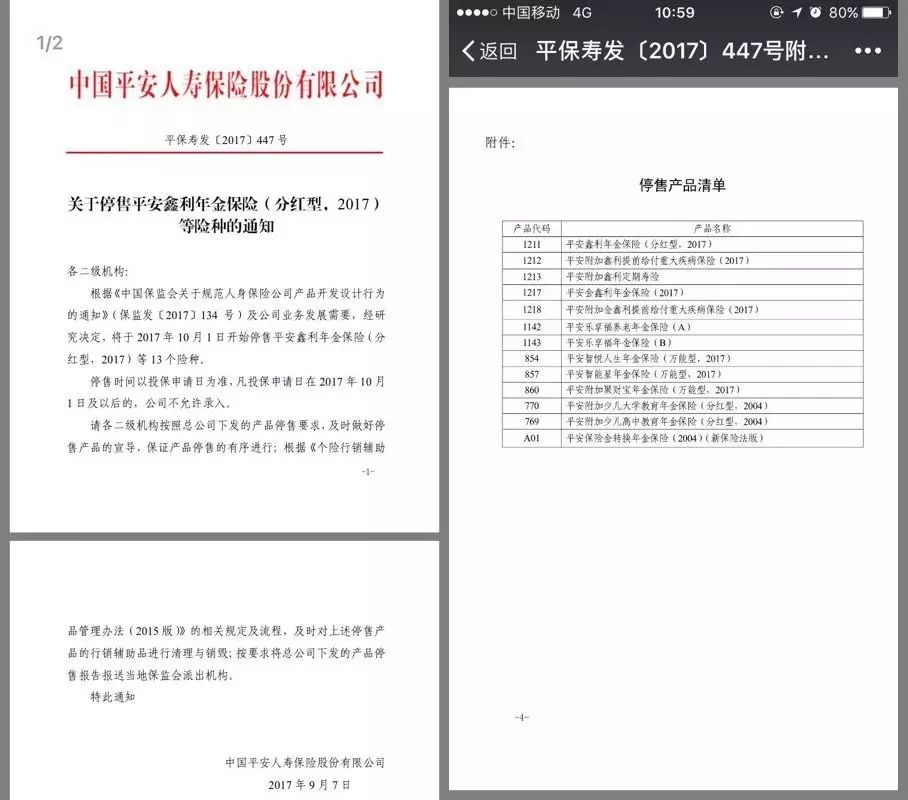

全称《中国保监会关于规范人身保险公司产品开发设计行为的通知》,保监会在这个文件里对保险公司开发各类保险产品提出了很多的要求。

影响最大的两点是:

两全保险、年金保险要在保单生效满

5

年之后才能给付生存保险金,且每年给付比例不得超过已交保险费的

20%

;万能险、投连险不能以附加险的形式出现。

这类产品是多家寿险公司的明星产品,保监会的这两条要求对他们直接打脸,因为几乎每家公司的年金险都是保单生效即开始领取保险金,并且也都是附加万能账户。

为了直观,猫妹举个栗子:

《XX汇赢年金保险计划》:每年给付生存金(保额的30%)直到105周岁;首年给予保额的30%作为特别金;缴费期间给付年缴保费6%的缴费奖励金;60、70、80周岁分别给一次共三次祝寿金(保额的100%);被保险人身故可以拿回全部所交保费。同时提供身故及投保人豁免保障。未领取的生存金、特别金、祝寿金和年度分红自动进入万能账户复利增值。

▌1

、其实这个产品是由《

XX

汇赢年金保险(分红型)》

+

《

XX

附加积极成长年金保险(万能型)》或《

XX

附加金账户年金保险(万能型)》组成的,

即一个分红险做主险,附加一个万能险。

从形态上不符合

“

保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品

”

的要求。

▌2

、另外,从保单生效,被保人即可领取每年

30%

保额的生存保险金,缴费期间给付年缴保费

6%

的缴费奖励金,首年还有

30%

保额的特别金。

而

134

号文要求

“

首次生存保险金给付应在保单生效满

5

年之后

”

,显然是不符合要求的。

市面上的其他年金险大多也是保单生效或生效满

3

年即可领取生存金,也不符合该条要求。

所以,即将到来的停售潮,

不是一款产品停售,也不是一家公司停售,而几乎是全行业全产品线的停售;

也正因如此,你在

9

月会密集看到年金险停售的消息。

至于即将停售的产品划不划算,猫妹不能逐一产品测算,但

是猫妹曾经测算过几款产品,收益并没有宣传那么高,一般来说比

3%

高点,甚至还比不上现在的

“

宝宝

”

们,这类产品有太多的替代可以选择。

主要问题在于前期的保费要被扣除较高的费用

(代理人的佣金、保险公司的利润、保障成本等等);万能险账户的结算利率虽看着挺高,但只针对进入账户的那部分资金,而能进入万能账户的钱和你交的保费比较占比不高。

134

号文的影响太大,约束太多,很多保险公司的产品、精算人员也在加班加点,各家互相通气,因为不少公司的试探性擦边球产品申报后都被保监会给打回了。

会不会比现在的产品更好?

猫妹掐指一算,从以往的经验看,大概率是不会变差的。记住,监管管的是产品形态,以及保险的歪风邪气,不是控制产品收益,不是打压客户利益。

如果你希望能快速返还,也知道这类产品的真实收益率有多高,那可以买;如果你只是觉得

“

停售

”

有压迫感,被代理人蛊惑了,那大可不必。

02

这些看起来好像真的啊 但纯属一派胡言

除了炒作年金险停售,还有一些代理人在打健康险的

“

擦边球

”

,说的貌似真的,但其实是一派胡言。来,让猫妹给你免费上一课。

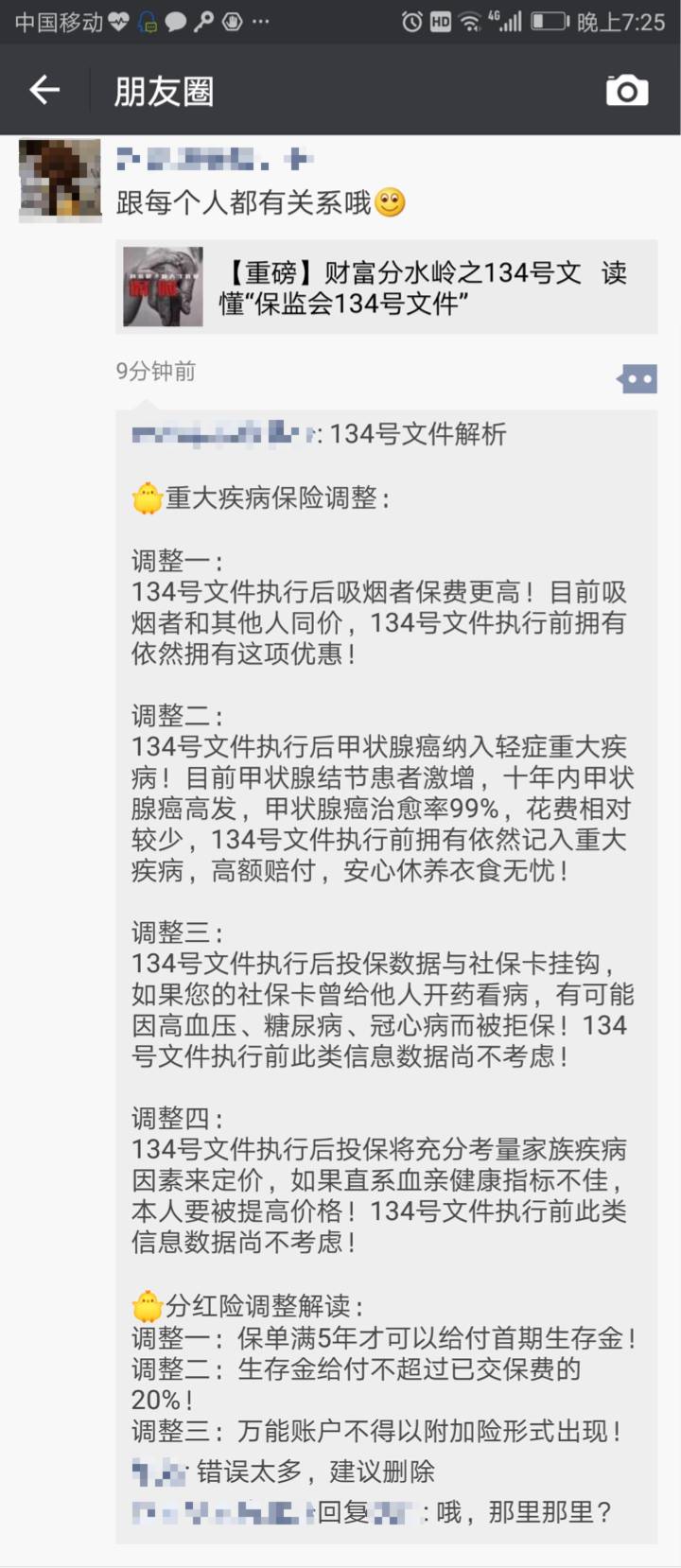

▌

谣言一:

134

号文件执行后吸烟者保费更高!目前吸烟者和其他人同价,

134

号文件执行前拥有依然拥有这项优惠!

辟谣:

134号文是这样说的:“支持并鼓励保险公司在定期寿险产品、终身寿险产品费率厘定时,区分被保险人健康状况、吸烟状况等情况进行差异化定价,提高产品的科学定价水平。”

对吸烟状况不是强制要求。

▌

谣言二:

134

号文件执行后甲状腺癌纳入轻症!目前甲状腺结节患者激增,十年内甲状腺癌高发,甲状腺癌治愈率

99%

,花费相对较少,

134

号文件执行前拥有依然记入重大疾病,高额赔付,安心休养衣食无忧!

辟谣:

134号文根本没有提过甲状腺癌。

目前甲状腺癌确实是重疾险理赔的大户,也确实有公司曾经动过把甲状腺癌开除出重大疾病队伍的念头。但!保监会的重疾定义还在那儿,保险公司目前还只能是想想罢了。

▌

谣言三:

134

号文件执行后投保数据与社保卡挂钩,如果您的社保卡曾给他人开药看病,有可能因高血压、糖尿病、冠心病而被拒保!

134

号文件执行前此类信息数据尚不考虑!

辟谣:

134号文没有提过社保卡问题!

说句题外话:于情于理社保卡就是不应该借给其他人使用的,这么说好像以前这么做没毛病一样。记住,保险公司没办法一一核实当时看病的是人是狗,只能看你用这张社保卡看过什么病开过什么药,你为了图小便宜把卡借给别人看病开药,最后可能这病就算你头上了。回头理赔时说你未如实告知拒赔,你找谁哭去?