核心观点

18Q4

因费用率增加业绩低于预期,成长逻辑不变

公司

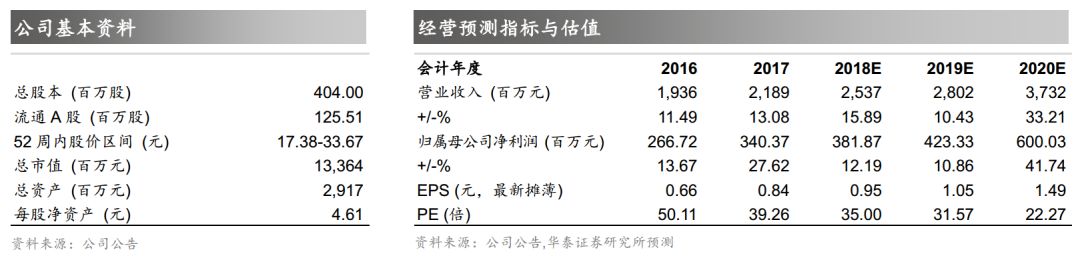

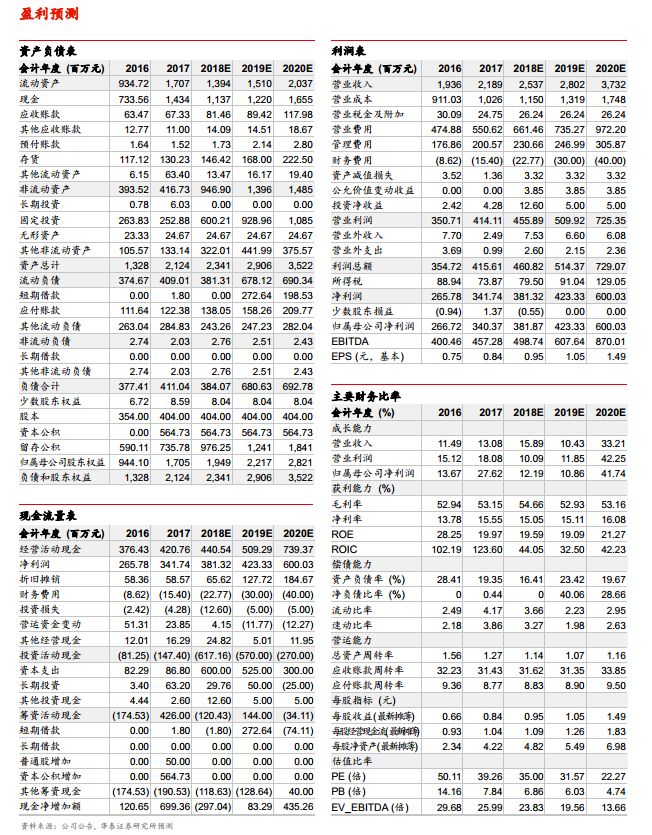

18

年收入

25.37

亿元

/+15.89%

;归母净利

3.82

亿

/+12.19%

。

Q4

收入

5.23

亿

/+4.84%

,净利润

8418

万

/-40.57%

,利润大幅下降原因包括:

1

)中秋节错位导致月饼收入集中在

18Q3

体现而

17

年集中体现在

Q4

,

2

)子公司利口福

17

年所得税率由

25%

降至

15%

,降税效应在

17Q4

集中体现。收入增速符合预期,因费用率提升,利润低于预期。公司中长期成长逻辑不变,伴随湘潭、梅州工厂建成,产能有望扩张带动业绩增长。预计

18-20

年

EPS0.95/1.05/1.49

元,目标价

34.68-35.77

元,给予增持评级。

预计因市场投入增加、区域扩张导致费用率提升

截至

19

年

3

月,公司已在广州、佛山等地拓展零售门店

34

家,产生销售收入

4872

万元;

IPO

计划在深圳、广州各新开两家门店,广州区域其中一间门店

18

年已产生利润

112.48

万元;另一间门店公司预计

19

年投入营业。深圳已完成

1

间门店的选址(福田区),另一间门店的选址正在推进。

18

年公司毛利率

54.66%

,同比提升

1.51pct

,预计与公司月饼、速冻产品提价有关;

18

年销售费用率

26.07%

,同比增加

0.92pct

,管理费用率

9.09%

,

18

年开始公司单列研发费用,剔除此影响后,管理费用率同比增加

0.79pct

,公司;财务费用率

-0.9%

,同比下降

0.19pct

;三项费用率合计增加

1.51pct

。

变更募投项目,提高资金使用效率

3

月

11

日公司公告变更部分

IPO

募投项目。零售拓展方面,因物业租金、人力成本提高等因素,原计划投入

1.23

亿元在广州、深圳等地建设

230

家直营店,变更为投入

3685

万元分别在广州和佛山建设

60/20

家直营店。产能拓展方面,将募投金额

1.39

亿元转移至投资湘潭工厂建设,公司预计项目一期月饼类产品产能不低于

2000

吨

/

年,馅料产品产能不低于

6000

吨

/

年,

20

年

12

月前可投入使用。原计划在广州三号厂房建设的腊味车间转移至梅州工厂,投资金额

1735

万元,

20

年

12

月前可使用。餐饮方面,深圳门店变更实施主体为深圳子公司,有助理顺组织架构、提高管理效率。

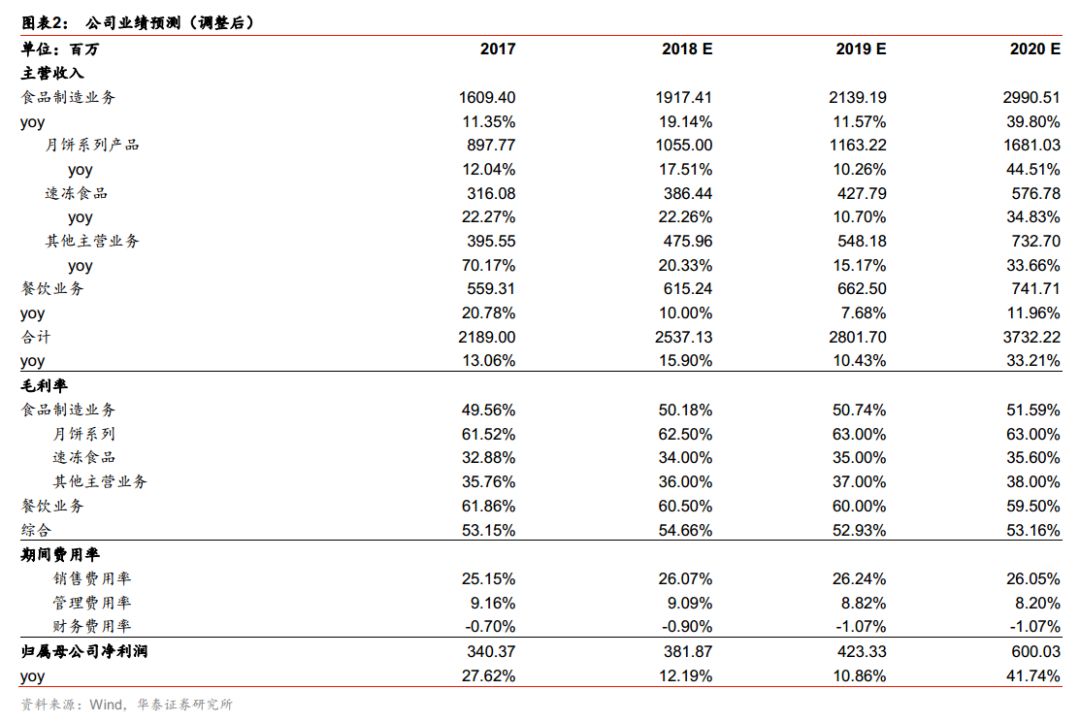

产能扩张稳步推进,给予增持评级

预计

2020

年伴随湘潭(一期月饼

+

馅料产能

0.8

万吨)、梅州(规划产能

1.6

万吨)工厂建成,产能有望扩张带动业绩增长(

17

年月饼

+

速冻合计产量仅

2.7

万吨)。原预计

18-20

年

EPS1.05/1.28/1.73

,考虑

18

年业绩低于预期,募投项目调整可能导致梅州项目产能投放时间后延,调整至

18-20

年

EPS0.95/1.05/1.49

元。预计

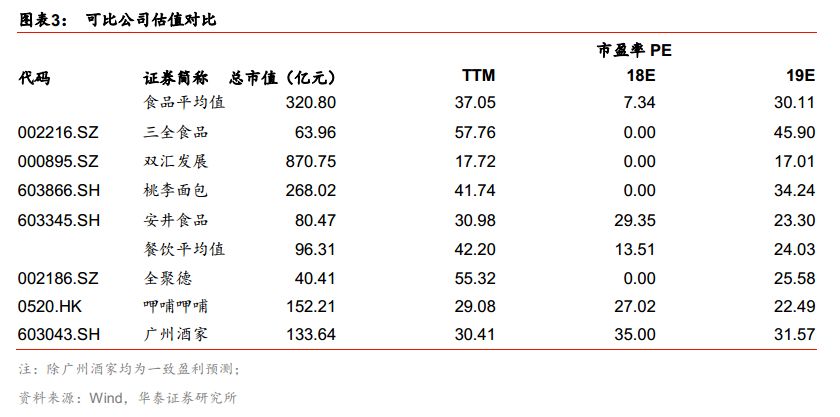

18

年食品

/

餐饮业务净利润

3.7/0.6

亿,可比食品、餐饮公司

19

年平均

PE

为

30/24

倍,分别给予公司食品

/

餐饮业务

19

年

31-32/24-25

倍

PE

,合计目标市值

140-145

亿,原目标价

28.00-29.21

元,调整至

34.68-35.77

元,给予增持评级。

风险提示:生产基地建设进展不达预期、异地市场拓展进展不顺。

18年费用拖累,长期待产能释放

风险提示:

1

)生产基地建设进展不达预期;

2020

年伴随湘潭(一期月饼

+

馅料产能

0.8

万吨)、梅州(规划产能

1.6

万吨)工厂建成,产能有望扩张成为市场预期公司未来

2-3

年业绩快速增长的核心逻辑,若产能建设因天气、土地、资质等问题建设进展较慢,可能影响公司未来业绩释放节奏;

2

)公司未来将以广州为中心,向省内深圳、佛山等地扩张,并有望将销售网络进一步拓展至全国,若异地市场拓展因渠道、营销、人员等原因进展不顺,可能影响公司销量及业绩。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。