两融数据看市场情绪与杠杆后遗症

——上周流动性评级为C

天风策略:刘晨明/李如娟/许向真/徐彪

报告联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:

许向真/13264560704

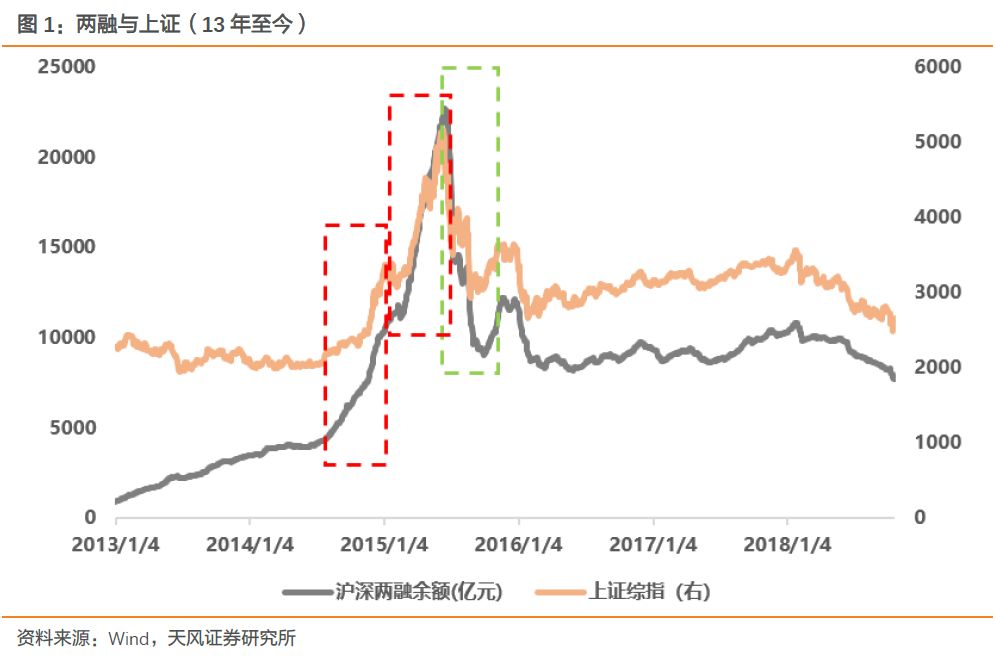

截止上周五,沪深两市融资融券余额降至7721.5亿元,创下近四年来的新低,

与14年11月底规模相当。

简单回顾这一轮两融从加杠杆到去杠杆的过程。

14年7月22日两融余额4287.93亿元,此后上证在两周时间涨了8.22%,到11月19日涨了19.30%,这期间两融余额暴增76.34%。

14年11月20日两融余额7592.59亿元,

也恰好是从这一天开始,上证走出七连阳,牛市加速向上信号进一步确立;

从这一天开始到牛市顶点的6月12日,上证综指涨幅110.79%,两融余额暴增194.92%,

是促成杠杆牛的重要力量。

成也杠杆,败也杠杆。15年的股灾中,杠杆资金从高到低一层层爆仓,最后场内的融资余额也面临被动强平。

此后两融余额由高点的2.3万亿(基本为融资余额;融券余额几十亿规模忽略不计;彼时全A流通市值56万亿左右)降至16年5月底低点的8200亿(彼时A股流通市值34万亿左右),融资盘迅速萎缩。

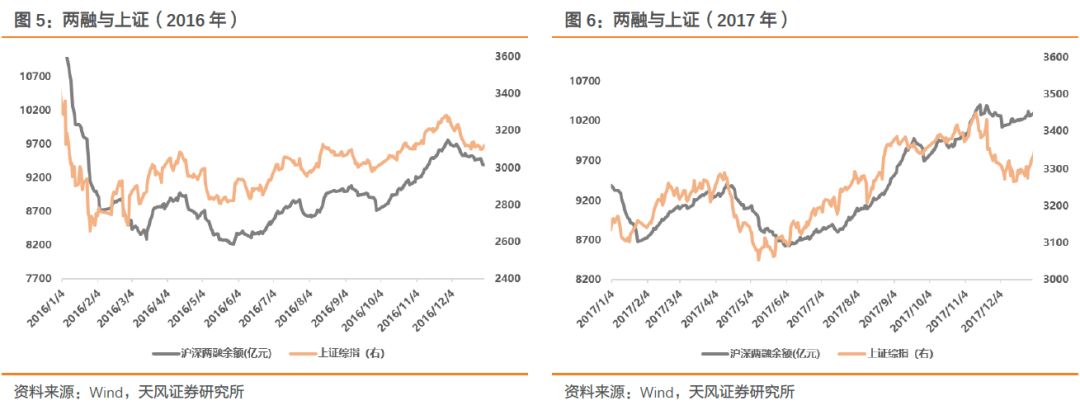

17年6月两融余额一度筑底回升,到年底再度破万;今年1月底重新回到下行区间,

至此已经跌破8000亿整数关口

。

除了余额不断下降以外,今年两融数据表现的悲观情绪还表现在以下两方面:

①两融余额与大盘的背离

从图一可以大致看出,。即杠杆资金表现出强烈的顺周期性,股市上涨时跑步进场,股市下跌时

主动或被动

撤离

(幅度不一致,时点上市场领先两融指标)

,但整体相关性高。然而我们看到5月底以来两融余额开始持续向下,到目前减了约2200亿。如果统计5月29日-10月22日的98个交易日中,两融余额比前一日增加的只有22个交易日,且幅度都很小;而统计上证综指日涨幅为正的天数是39天。当然这种简单的比较并不能太说明问题,但从下图可以比较清楚看到,7-9月的几次短暂反弹中,两融资金参与的积极性都不高。

同样用一年的区间去看14-17年的情况,可以感受到杠杆资金过去半年的情绪是比较“消极”的,无论主动还是被动。

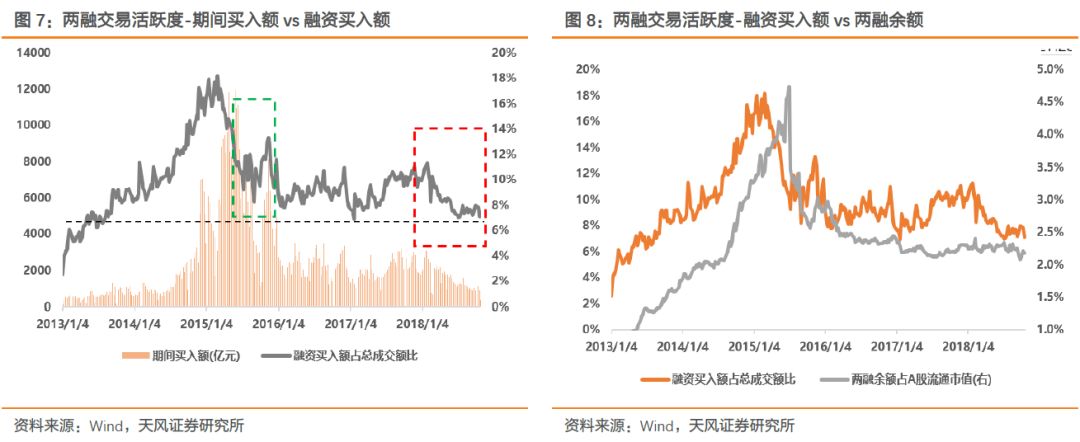

②交易活跃度大大下降

今年以来融资买入额占两市成交额比重持续下降,目前已经在股灾以来最低点(做图在17年初和18年初有个明显异常值,主要是春节的原因)。目前融资资金的交易活跃度已经回到13年水平,即本轮加杠杆之前;此外,同样是大跌的区间,在15年股灾之初(6月中-11月初),事实上融资买入比重也还是比较高。从被动角度来说,剩余的7700亿存量中不乏一些通过展期存续的套牢盘(需要不断支付融资利息),进一步加杠杆能力有限;加上金融去杠杆、股权质押风险暴露等问题,市场流动性捉襟见肘。从主动角度来说,或许能在一定程度上反映出,当前的风险偏好和市场情绪甚至比15年更差。

大跌的市场环境下,

杠杆资金无论是止损还是展期,都很难取舍。前者意味着本金大幅缩水,后者则需承担较高的资金利率。

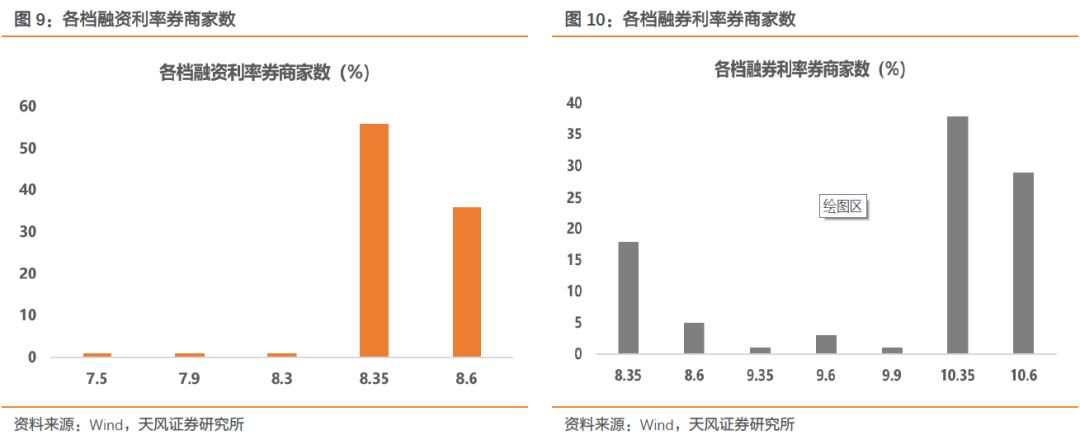

据wind数据,目前提供融资融券业务的95家券商,主流融资利率为8.35%-8.60%;在目前市场利率下行的环境下,这个资金成本显得更加可观。因此,

在杠杆的放大作用下,15年以来的几轮大跌,我们从指数上看到的跌幅恐怕远远无法反映出投资人的真实亏损情况。

我们倾向于认为通过两融加杠杆进入股市的绝大多数是个人投资者(两融账户中个人账户占比超过99.5%,且一些机构投资者如公募、险资有相关约束条件),

杠杆+暴跌,对财富造成的缩量难以估量。

最后我们汇总目前个股中,有较多两融资金参与的标的:

下表选取关乎股市流动性的15个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分140分,最低28分)。最终通过加权来获得综合评级。

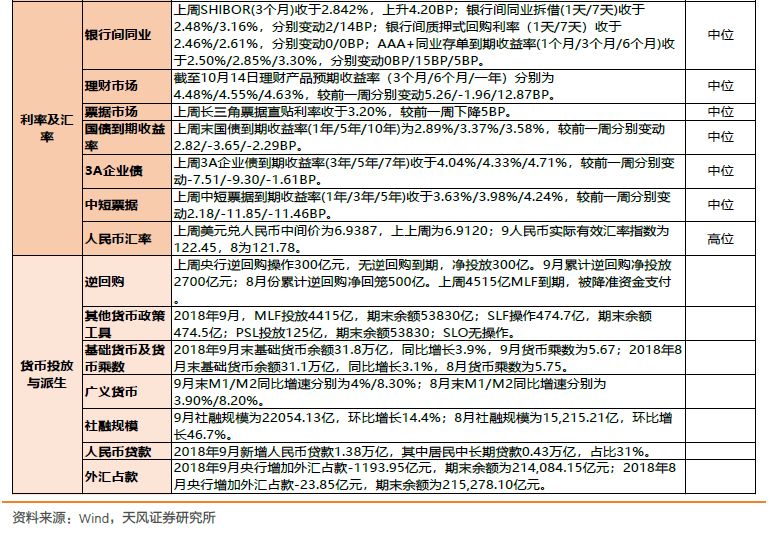

上周逆回购净投放,长期资金利率下降:

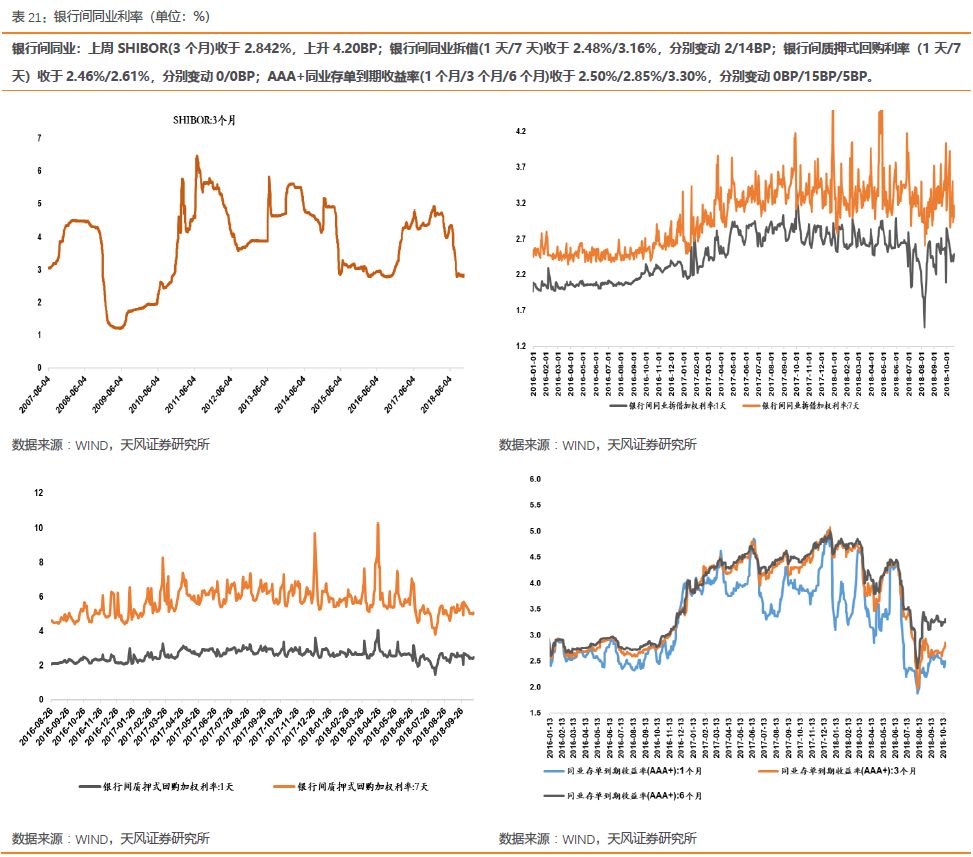

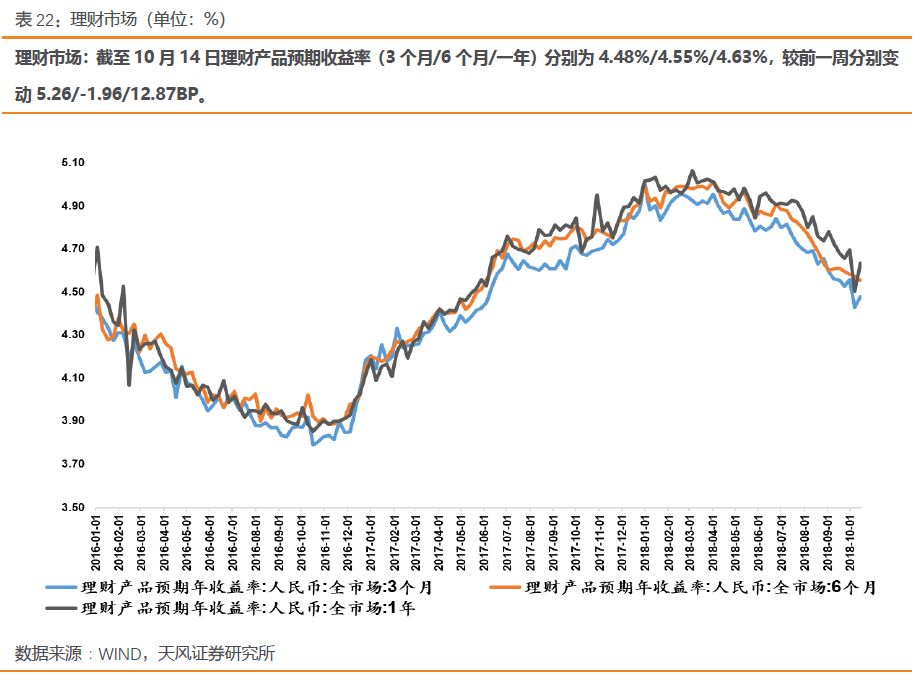

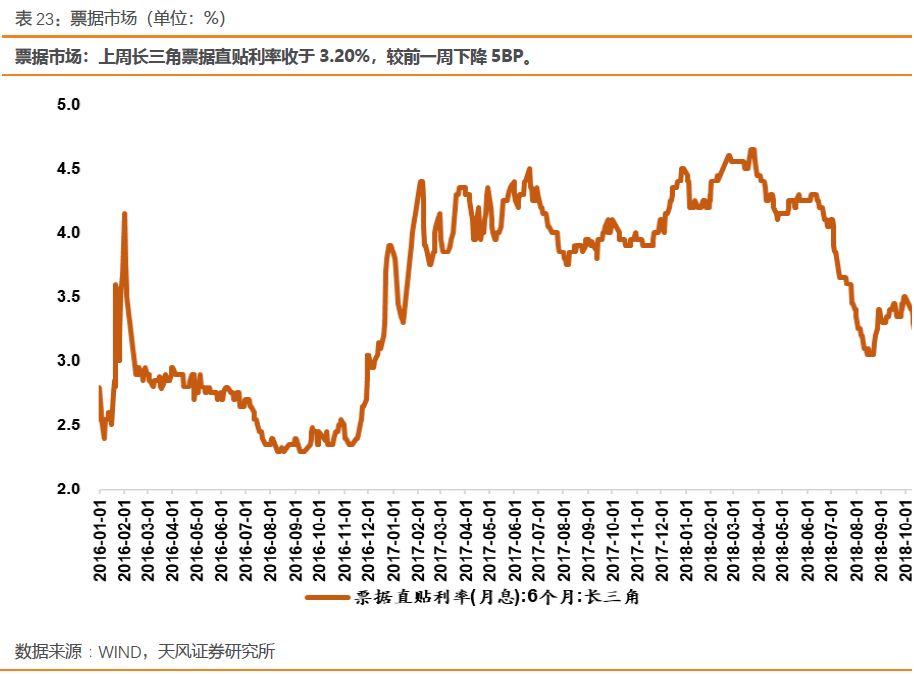

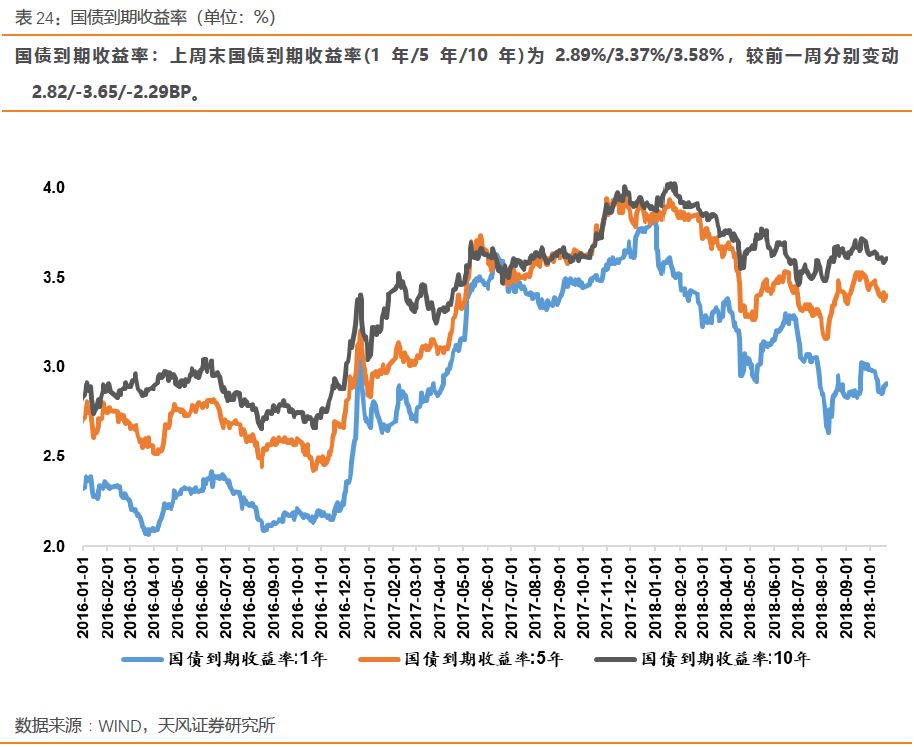

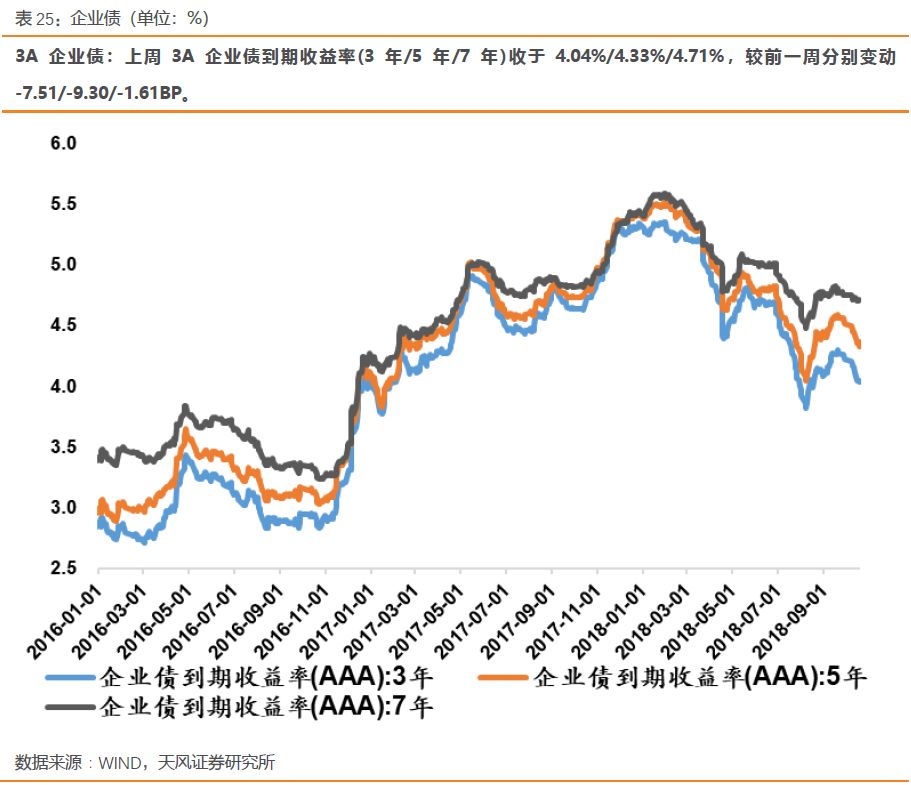

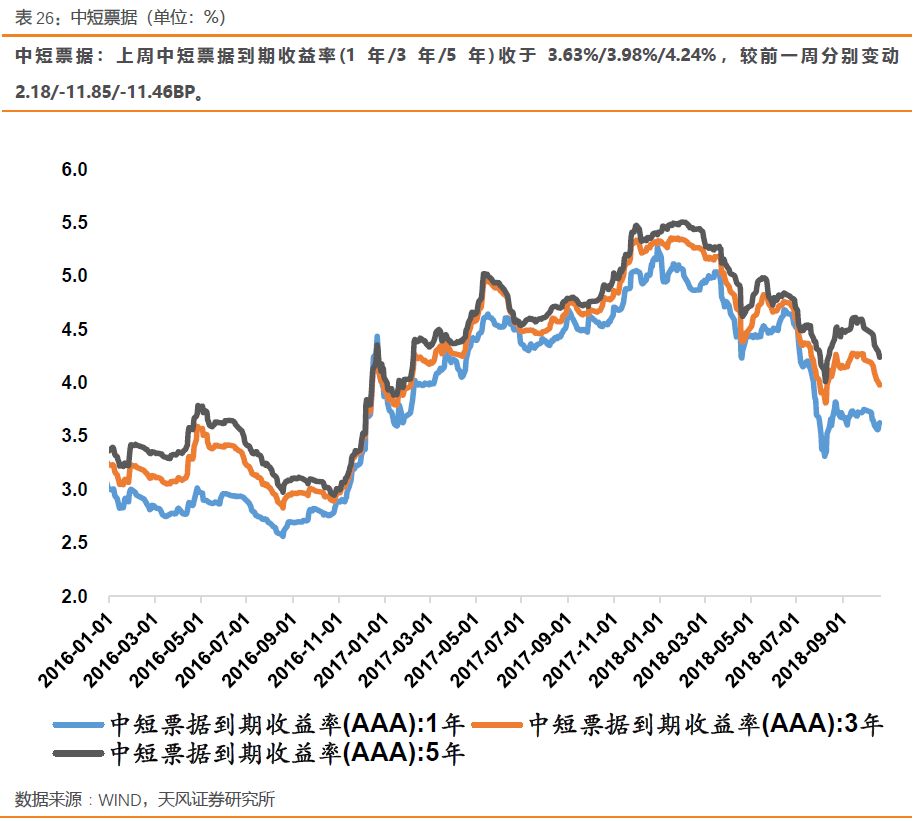

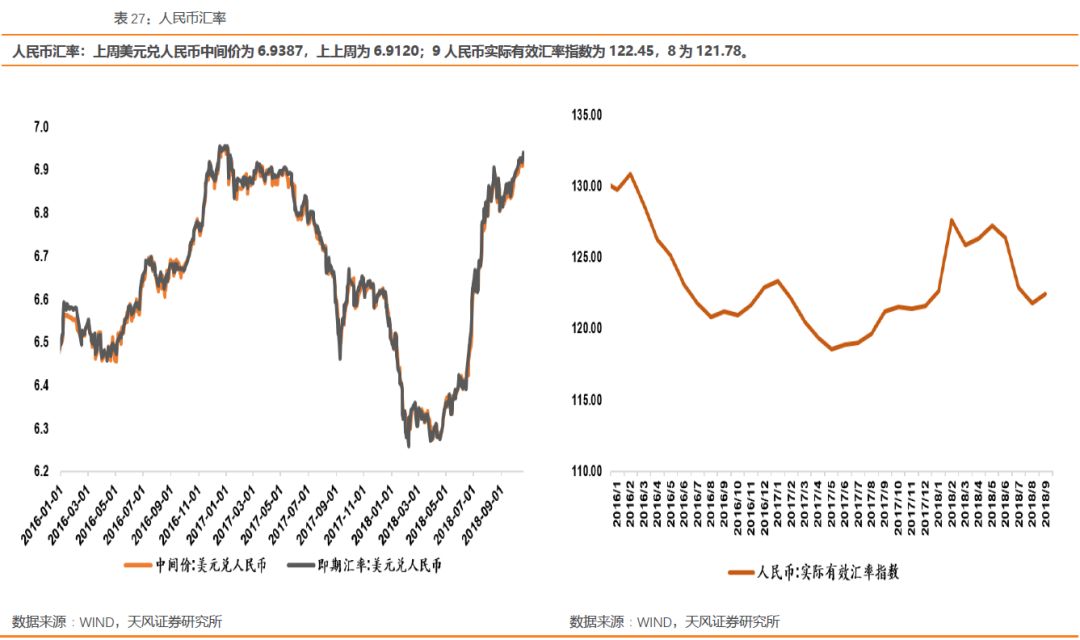

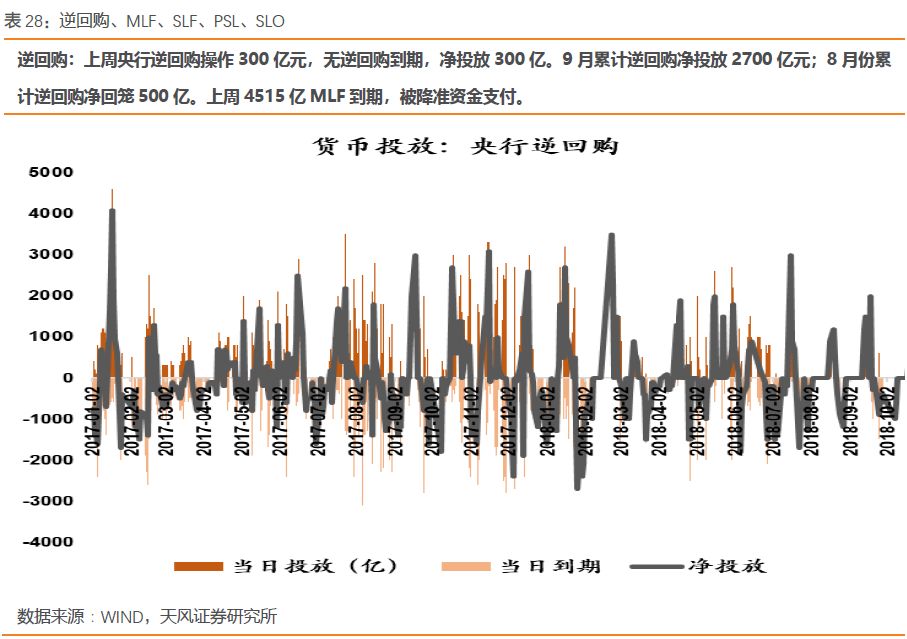

上周央行逆回购操作300亿元,无逆回购到期,净投放300亿。9月累计逆回购净投放2700亿元;8月份累计逆回购净回笼500亿。上周4515亿MLF到期,被降准资金支付。数据上看,上周SHIBOR(3个月)收于2.842%,上升4.20BP;银行间同业拆借(1天/7天)收于2.48%/3.16%,分别变动2/14BP;银行间质押式回购利率(1天/7天)收于2.46%/2.61%,分别变动0/0BP;AAA+同业存单到期收益率(1个月/3个月/6个月)收于2.50%/2.85%/3.30%,分别变动0BP/15BP/5BP。上周3A企业债到期收益率(3年/5年/7年)收于4.04%/4.33%/4.71%,较前一周分别变动-7.51/-9.30/-1.61BP。上周中短票据到期收益率(1年/3年/5年)收于3.63%/3.98%/4.24%,较前一周分别变动2.18/-11.85/-11.46BP。 上周长三角票据直贴利率收于3.20%,较前一周下降5BP。上周末国债到期收益率(1年/5年/10年)为2.89%/3.37%/3.58%,较前一周分别变动2.82/-3.65/-2.29BP。

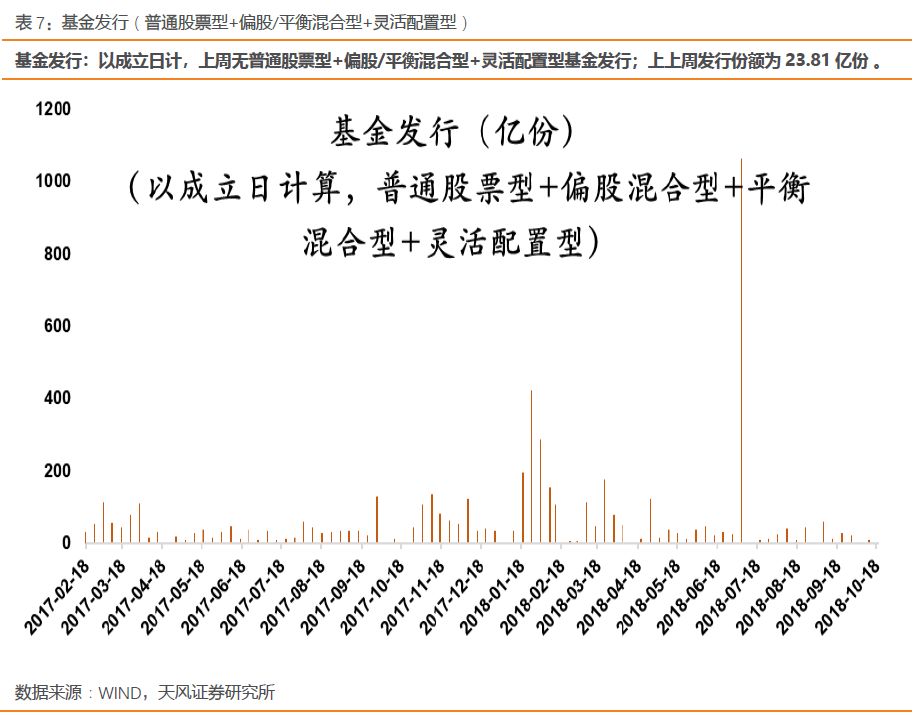

IPO发行量持续紧缩,上周无主动型基金发行:

上周证监会核发1家IPO批文,合计募集资金不超过5亿元;上上周证监会核发2家IPO批文,合计募集资金不超过9亿元。以成立日计,上周无普通股票型+偏股/平衡混合型+灵活配置型基金发行;上上周发行份额为23.81亿份 。

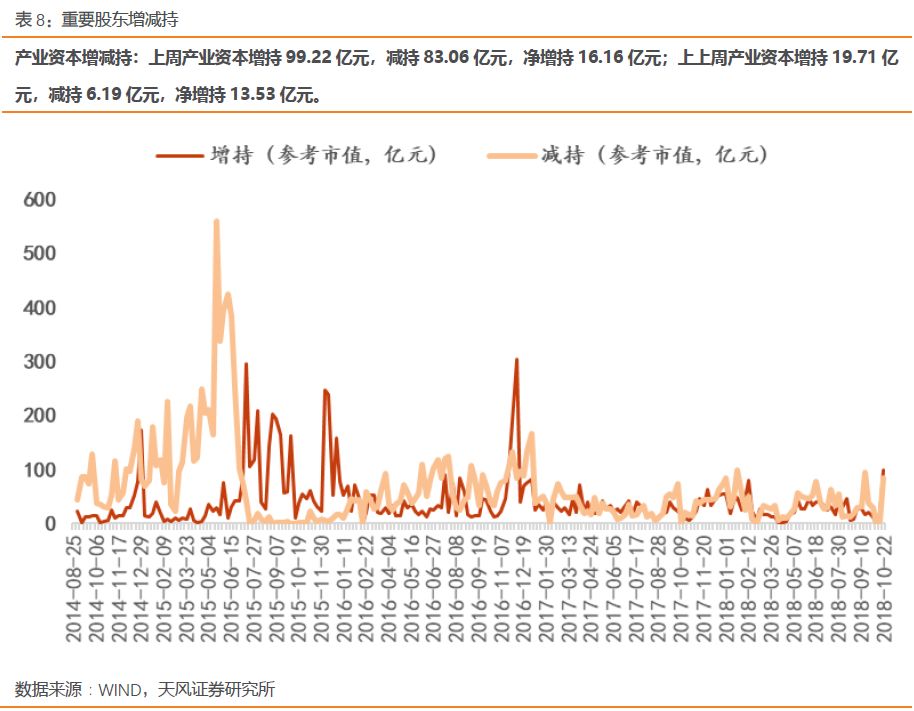

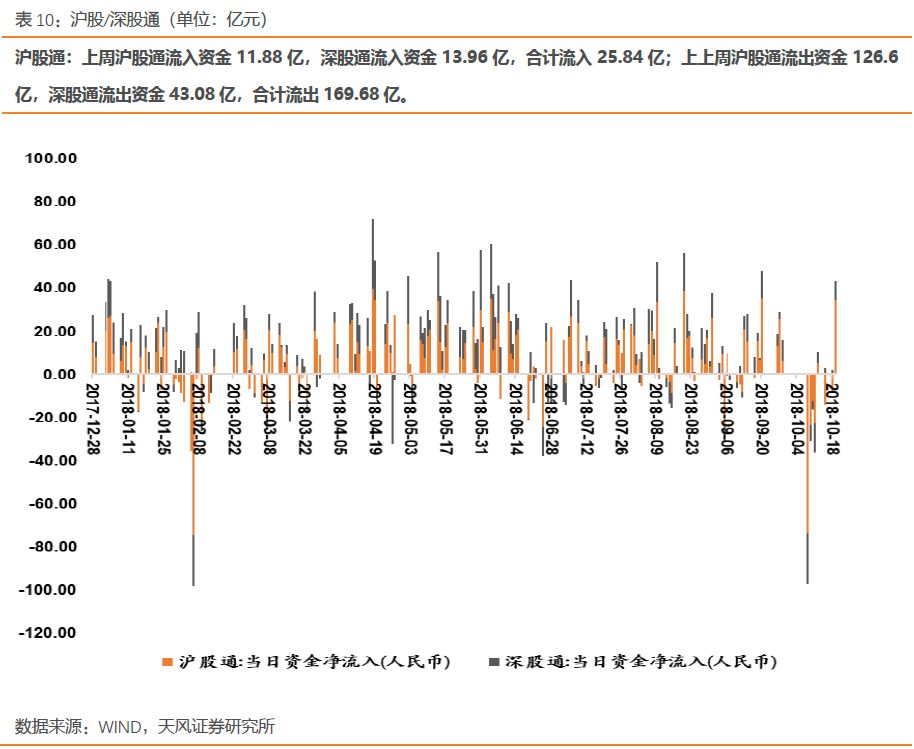

产业资本转增,沪深股通资金转为流入:

上周产业资本增持99.22亿元,减持83.06亿元,净增持16.16亿元;上上周产业资本增持19.71亿元,减持6.19亿元,净增持13.53亿元。上周沪股通流入资金11.88亿,深股通流入资金13.96亿,合计流入25.84亿;上上周沪股通流出资金126.6亿,深股通流出资金43.08亿,合计流出169.68亿。

市场活跃度方面:

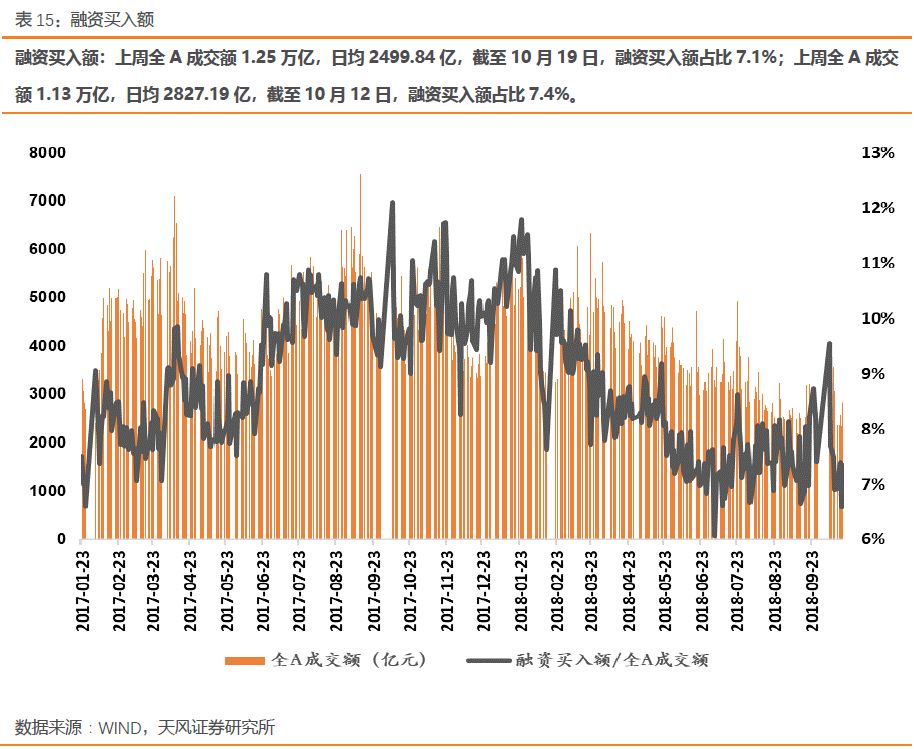

上周融资融券余额为7648.58亿,占A股流通市值2.16%;上上周融资融券余额为8002.13亿,占A股流通市值2.21%。上周全A成交额1.25万亿,日均2499.84亿,截至10月19日,融资买入额占比7.1%;上周全A成交额1.13万亿,日均2827.19亿,截至10月12日,融资买入额占比7.4%。

其他我们重点关注的指标里:

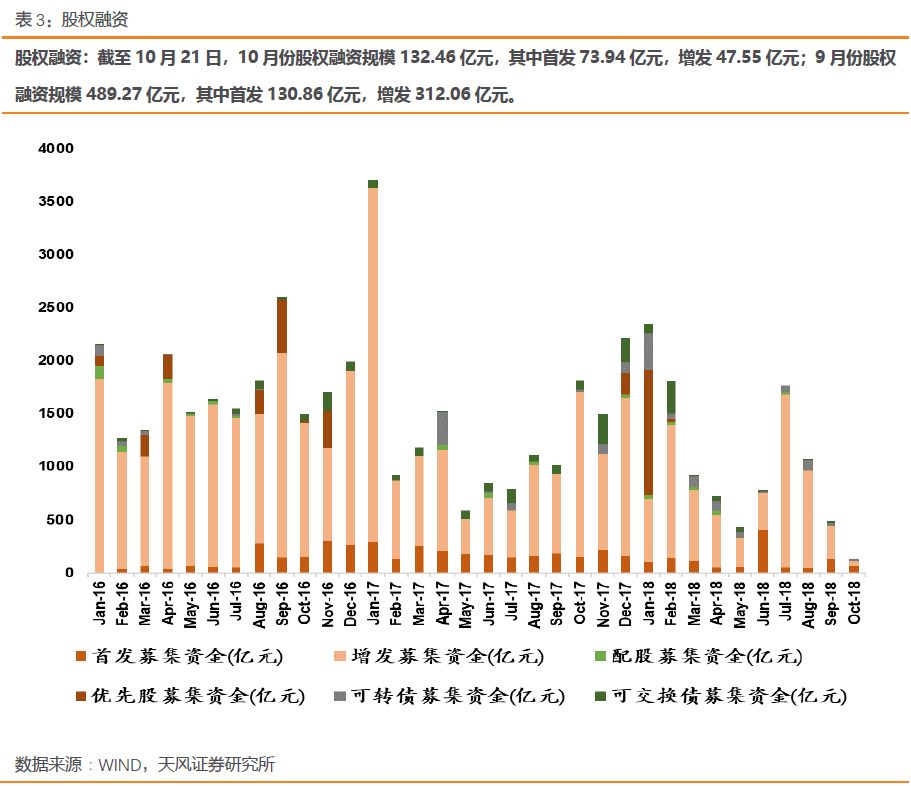

截至10月21日,10月份股权融资规模132.46亿元,其中首发73.94亿元,增发47.55亿元;9月份股权融资规模489.27亿元,其中首发130.86亿元,增发312.06亿元。截至10月21日,10月份计划上市13家(其中通过8家,未通过1家,待表决4家);9月份计划上市10家(其中通过7家,未通过3家),通过率70%。

说明:

“今年以来位置”

表示指标在今年以来走势的相对位置。

1

、资金需求

/

资金流出

1.1

股权融资

/

并购重组

跟踪指标:IPO、并购重组过会、全市场股权融资规模

1.2

限售解禁

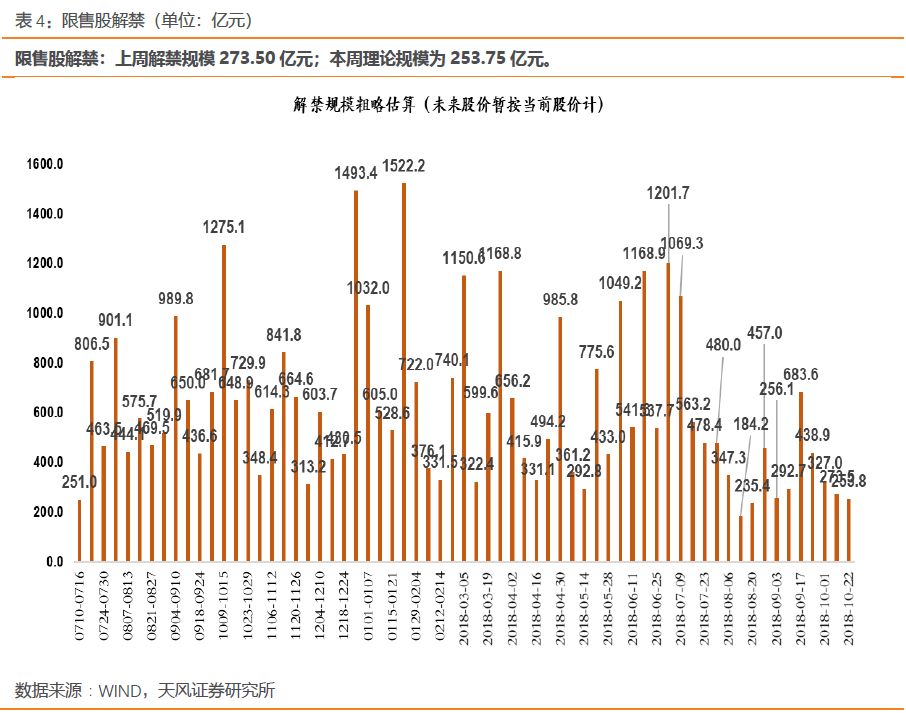

跟踪指标:限售股解禁

1.3

交易费用

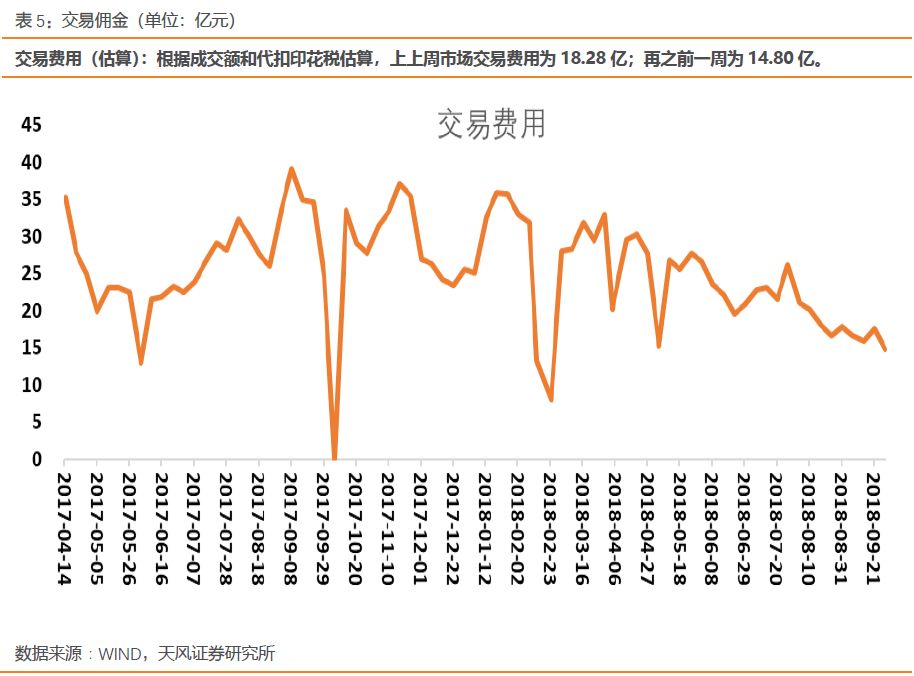

跟踪指标:交易佣金和印花税

2

、资金供给

/

资金流入

2.1

市场交易

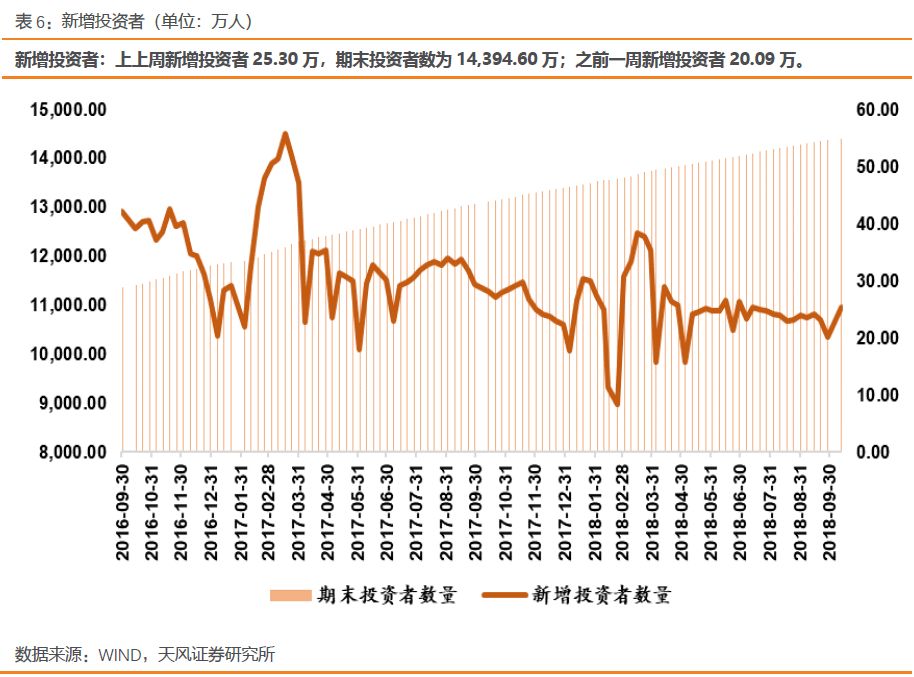

跟踪指标:新增投资者

2.2

基金发行

(普通股票型

+

部分混合型基金)

跟踪指标:基金发行(

普通股票型+偏股/平衡混合型+灵活配置型)

2.3

产业资本增减持

跟踪指标:重要股东增减持

2.4

杠杆资金(两融)

跟踪指标:融资融券

2.5

海外资金

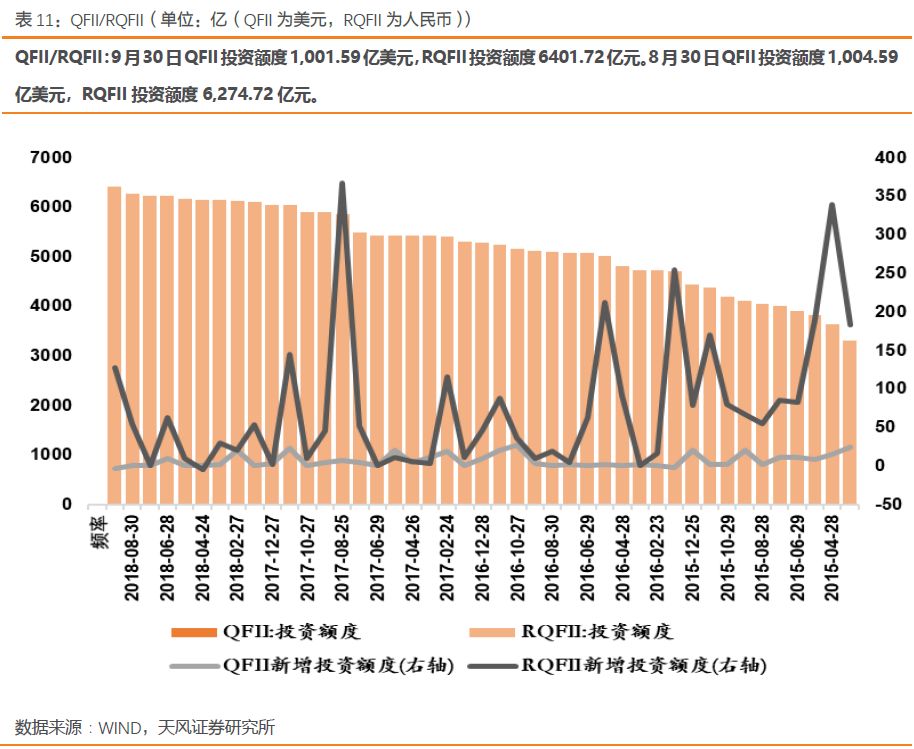

跟踪指标:沪深港股通、QFII/RQFII

2.6

资金流入板块分布

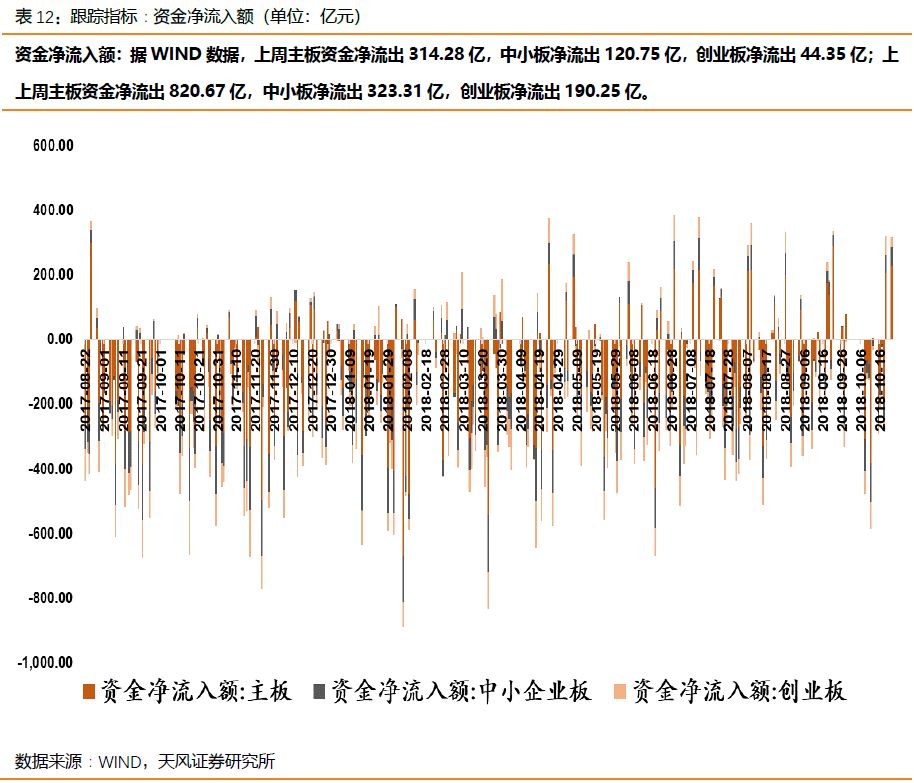

跟踪指标:资金净流入额

3

、市场情绪

/

赚钱效应

3.1

波动率

/

风险

跟踪指标:CBOE波动率

3.2

参与度

/

活跃度

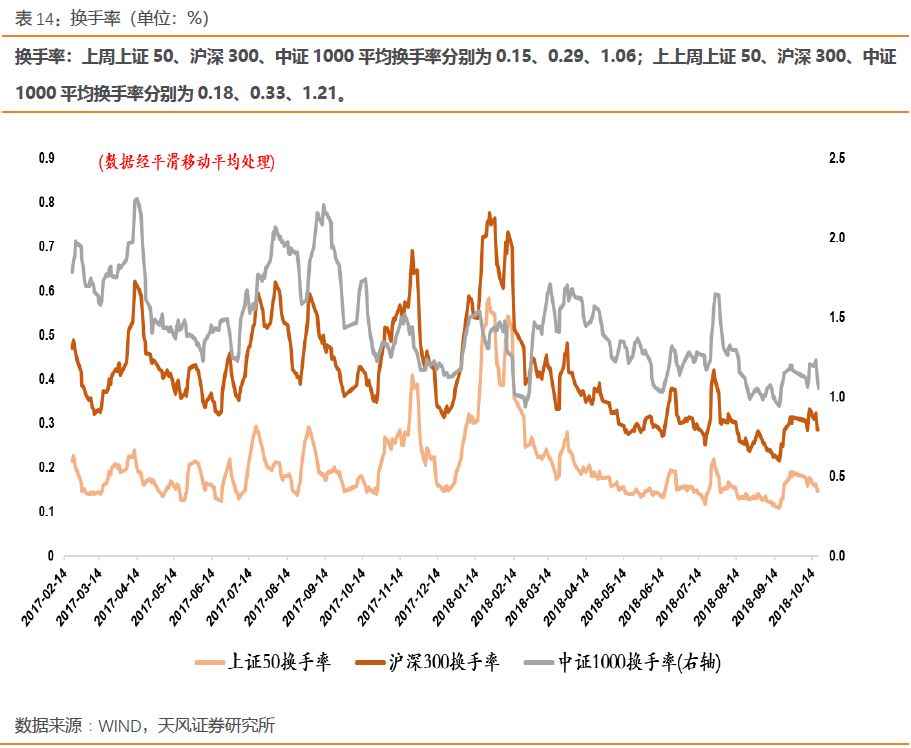

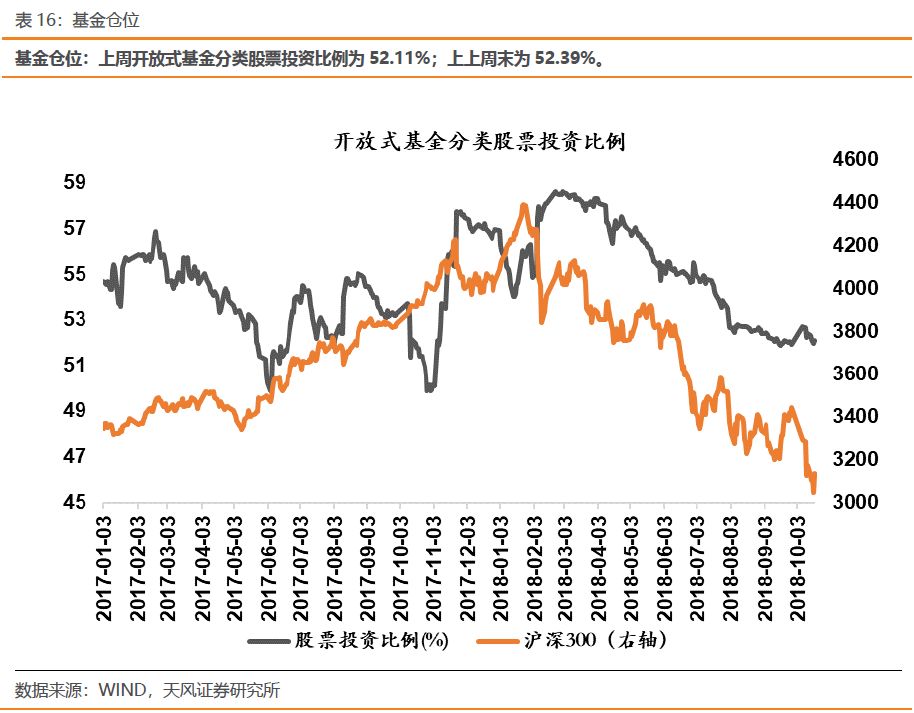

跟踪指标:换手率、融资买入额、开放式基金股票投资比例

3.3

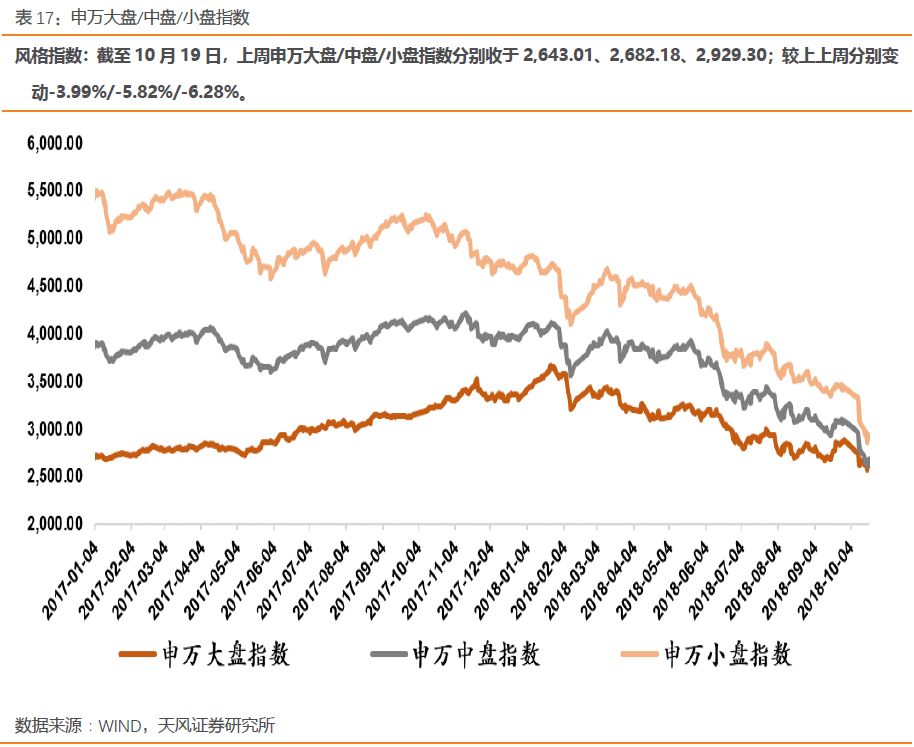

风格指数

跟踪指标:申万大盘/中盘/小盘指数

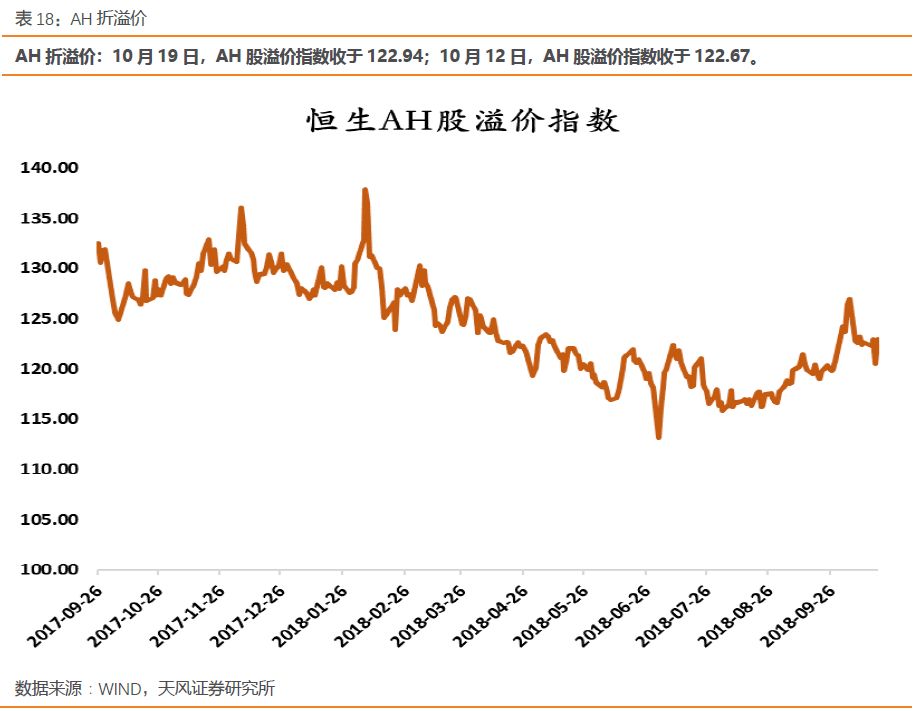

3.4

折溢价

3.5

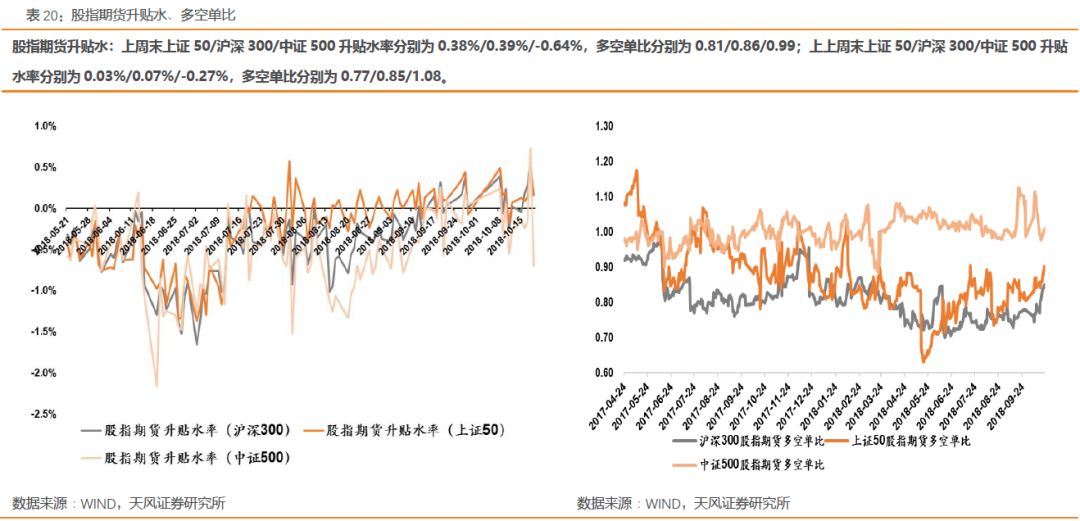

股指期货信号

跟踪指标:股指期货升贴水、多空单比

4

、利率及汇率

4.1

短端:货币市场

跟踪指标:银行间同业利率、理财产品收益率、票据直贴收益率

4.2

中长端:国债

/

企业债市场

跟踪指标:国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3

外汇市场

跟踪指标:人民币汇率

5

、货币投放与派生

5.1

央行流动性管理

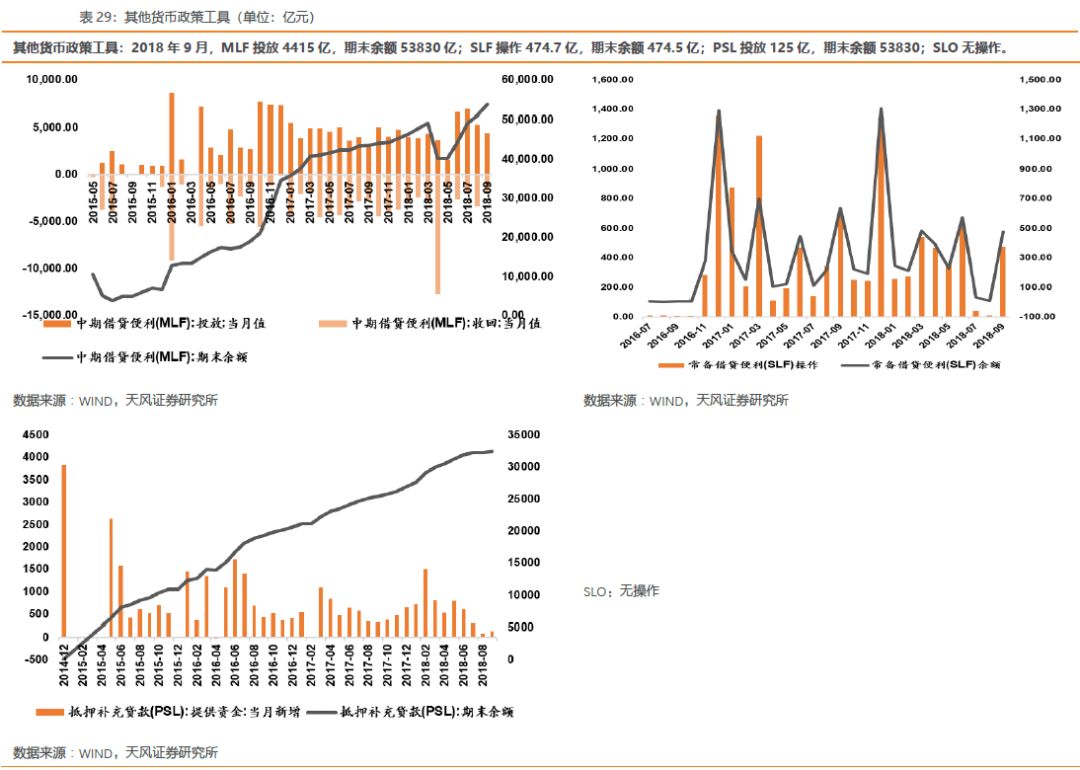

跟踪指标:逆回购、MLF、SLF、PSL、SLO

5.2

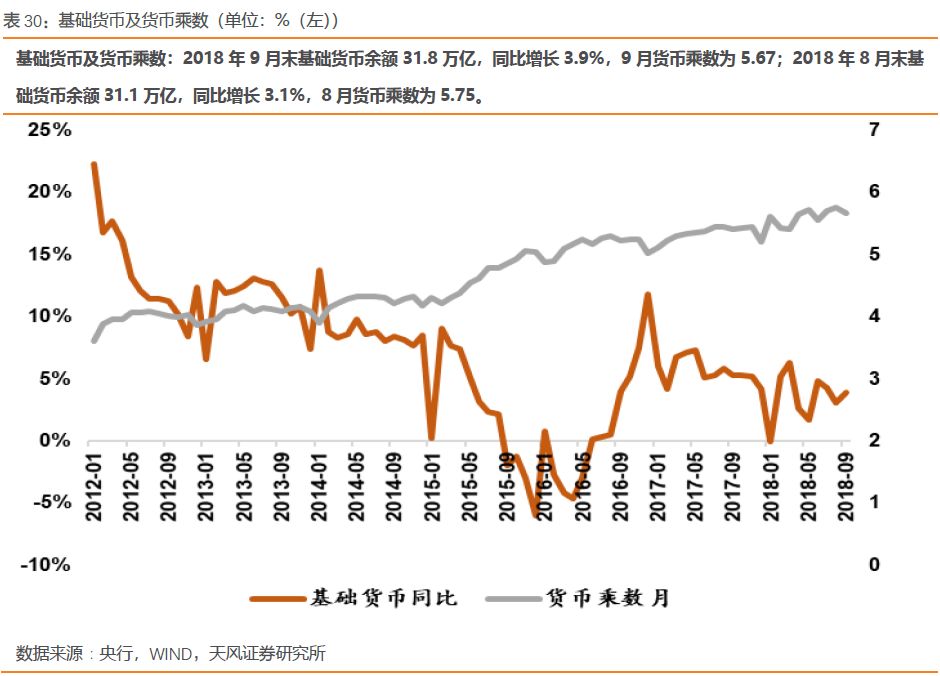

基础货币及广义货币

跟踪指标:基础货币、广义货币