导读:国债收益率曲线开始倒挂,历史上长短段利率倒挂往往出现在“危机”时刻,但本次可能不一样。近期IRS与现券的背离、同业存单量和价的背离,显示短端债券收益率的定价锚其实不再是资金利率,同业存单利率已经成为新的短端债券收益率的定价中枢。如果短端债券收益率维持相对高位,收益率曲线可能会先出现“熊市陡峭”。

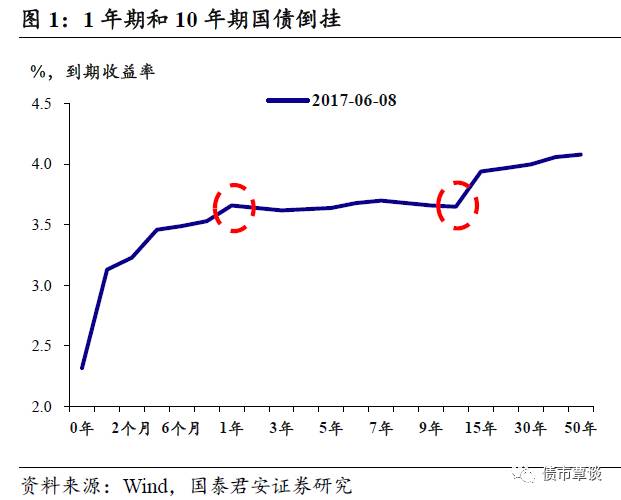

国债收益率曲线开始倒挂。

周二800亿国债招标后,1Y和10Y期国债期限利差由上周的20bp左右迅速收窄至不足5bp,昨日随着二级市场现券收益率进一步上行,1年期国债收益率收盘3.66%,超过10期国债收益率3.65%。自2013年6月以来,债券市场再次出现1Y和10Y国债收益率倒挂的情形。

收益率曲线倒挂往往预示“危机”即将发生,但本次可能不一样。

历史上,长短端利率倒挂往往出现在危机时刻,而此后的行情演绎往往是收益率曲线“牛市陡峭”:经济下行倒逼货币宽松,推动短端下行向长端传导。但目前来看,联储大概率6月加息,央行跟随上调公开市场操作利率可能性极高。经济仍处于阴跌状态,数据高点回落距离倒逼政策宽松尚有距离,央行“锁短放长”、“加量提价”的方向没有变化。此外,近期IRS与现券的背离、同业存单量和价的背离,显示短端债券收益率的定价锚其实不再是资金利率,同业存单利率已经成为新的短端债券收益率的定价中枢。这意味着,本次收益率曲线倒挂有其合理性,并不能推导“危机”即将发生。

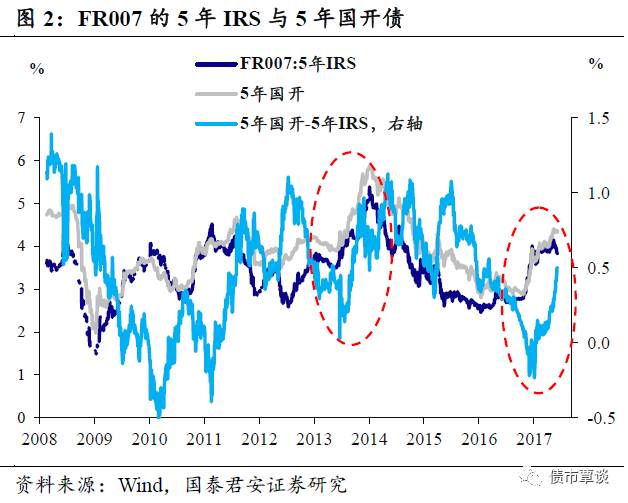

资金面预期已转向乐观,但现券定价并未得到体现。

我们观察到近期FR007-5年IRS和5年国开债收益率走势出现背离,5月中旬以来IRS持续下行,而现券收益率则维持震荡。这反映出,市场对于中长期的资金面预期相对乐观,但是这一乐观的预期并未传导至现券收益率。导致这一背离的重要原因是目前的短端利率“定价锚”并非资金利率,而是同业存单利率,如果同业存单利率维持高位,即使短端资金利率出现下行,短端债券收益率很难看到明显下行动力。

上一次IRS、现券以及现券和IRS之间“利差”同时向上,出现在“钱荒”至13年底。

回顾历史,IRS和5年国开收益率走势高度相关,但两者之间的“利差”(现券-IRS)也会在-50到+100bp之间波动。IRS和现券利率同时向上是熊市特征,由于IRS体现的是资金面的预期,现券和IRS的利差扩大往往意味着,以资金面的变动为基准,现券对于资金面利空反应更剧烈,对于利多的反应则相对钝化。这种现象出现在“钱荒”至13年底和当前并非偶然,监管趋严的冲击可能是现券对资金面预期变化出现“偏离”的重要原因。

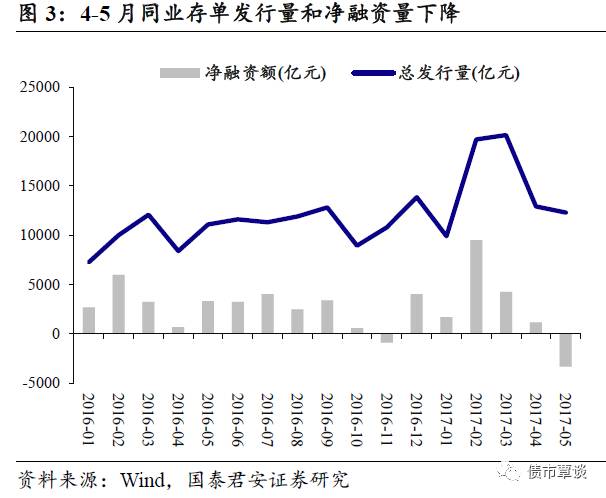

资金利率维持平稳,同业存单利率大幅上行并出现曲线倒挂。

近期央行公开市场操作稳健,资金面整体平稳,本周MLF续作虽然缩短放长,但也进一步稳定了市场对流动性的预期。隔夜利率虽然小幅抬升,但7天利率相对于16年底和17年3-4月时,无论中枢还是波动均显著下降。而同业存单过去数月持续“量价背离”,从供需的角度分析,利率的上行相当于普通商品价格的下跌,“量缩价跌”意味着4月份去杠杆加速推进以来,同业存单的需求和供给同时在下降,其中需求下降相对更多。但是,进入6月份以后同业存单净供给开始放量,同时1M利率大幅跳升100bp以上,与3M、6M倒挂,这可以用供给比需求上得更快来解释,本质上是部分银行对于跨季资金的饥渴程度显著加剧导致。

如果短端债券收益率维持相对高位,收益率曲线可能会先出现“熊市陡峭”。

随着监管的推进,在银行实质性缩表叠加LCR考核的情况下,同业存单的发行和购入需求都可能维持疲软,同业存单利率的变动方向取决于供需的相对变化,大概率变化比较平缓。此外,临近季末MPA考核期,同业存单利率还可能继续脉冲式的上行。未来一段时间,在同业存单利率难以大幅下行的情况下,以此为锚的短端债券收益率恐怕难以快速下滑,曲线过度平坦化后的“牛陡”行情不会很快出现。相反,如果短端债券收益率一直维持相对高位,收益率曲线可能会先出现“熊市陡峭”。

债市长短端倒挂。

今日央行进行1500亿元逆回购,净投放600亿元,资金利率涨跌互现,整体比较平稳。一级市场发行口行债90亿元、国开债40亿元、地方债680亿元,发行利率和中标倍数中规中矩。二级市场国债收益率普遍上行,曲线进一步平坦化,1Y和10Y期出现收益率倒挂,国开债普遍收益率小幅下行。国债期货小幅波动,5年期国债期货主力合约TF1709收跌0.07%; 10年期国债期货主力合约T1709收跌0.02%。股市震荡向上,上证综指涨0.23%,创业板指跌0.28%。电器、食品、非银涨幅居前。大宗商品涨跌互现,其中农产品上涨,黑色系下跌。

【货币市场:资金较为均衡】

货币市场资金较为均衡。

央行公开市场昨日进行了300亿元7天期逆回购操作,500亿元14天期逆回购操作,700亿元28天期逆回购操作,昨日有900亿逆回购到期,公开市场资金净投放600亿元。隔夜利率较上一交易日上行5bp至2.90%,7D下行2bp至3.34%,14D利率上行8bp至3.96%。长端Shibor1M上行8bp至4.51%,Shibor3M上行3bp至4.73%。交易量较上个交易日有所下降,其中隔夜较上个交易日减少893.24亿,7D增329.88亿,14D小幅减少8.3亿。交易所资金GC001加权平均利率小幅下行3bp至2.9210%,GC007加权平均利率下跌12bp至3.5171%。

在岸离岸人民币均小幅升值。

截至昨日20:00,美元兑人民币在岸即期汇率上行32bp至6.7972;美元兑人民币离岸即期上行95bp,低于在岸134bp为6.7838;离岸人民币12个月远期汇率为6.960。

【利率债市场:收益率涨跌互现,国债期货窄幅波动小幅收跌】

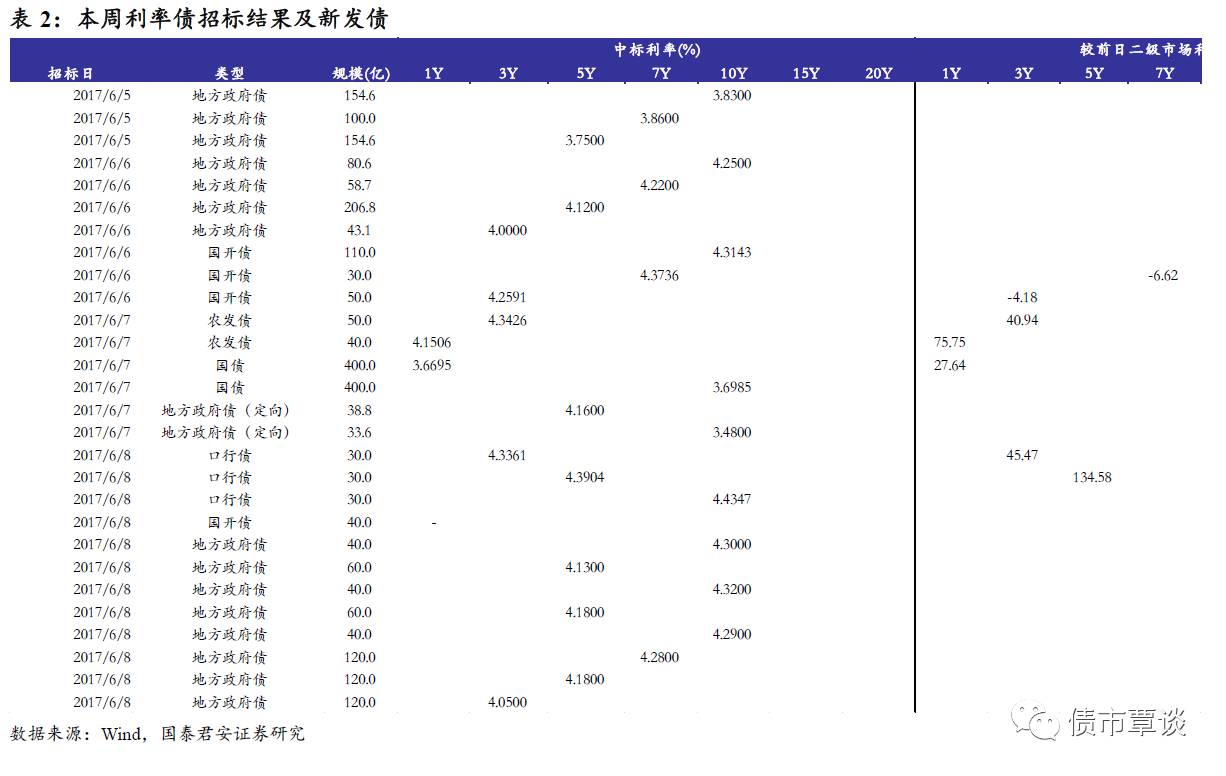

一级利率债发行需求正常。

昨日发行口行债90亿,3Y、5Y、10Y中标利率分别为4.3361%、4.3904%、4.4347%,3Y较前日二级市场利率下降0.54bp,5Y下降3.63bp,10Y下降5.71bp,中标倍数为2.72、3.12和3.43倍;发行国开债40亿,中标倍数为3.10;发行地方政府债680亿,贵州地方债5Y票面利率为4.13%和4.18%,10Y票面利率为4.3000^%和4.3200%,四川地方债3Y、5Y、7Y、10Y票面利率分别为4.0500%、4.1800%、4.2800%、4.2900%。

二级利率债涨跌互现。

国债1Y上行6bp至3.66%、5Y上行4bp至3.64%、10Y上行1bp为3.65%。进出口债1Y上行3bp至4.26%、3Y上行3bp至4.26%、10Y下行3bp至4.47%。国开债1Y与上一交易日持平,为4.26%、5Y下行2bp至4.35%、7Y下行1bp至4.44%。

国债期货窄幅波动小幅收跌。

5年期国债期货小幅下跌,10年期小幅上涨。其中5年期国债期货主力合约TF1709收于97.200,相对前一交易日结算价下跌0.07%;TF1706收于97.200元,下跌0.07%;TF1712收于97.480元,下跌0.07%;10年期国债期货主力合约T1709报收94.860元,下跌0.02%,T1712报收94.775,下跌0.05%。

【信用债市场:短端收益率小幅上行,信用利差短端有所扩大】

短端收益率小幅上行。

昨日短融交投清淡,参与机构主要是基金和银行为主,成交主要集中在三个月以内和六个月左右的 AAA 短融产品。日中票交投较为一般,各类型机构均有参与。企业债交投较为活跃,基金、保险、券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y上行8bp至4.66%,3Y下行1bp至4.80%,5Y下行3bp,为4.90%。成交活跃的公司债中,AAA级的16河钢01收益率上行5bp;AA级的12海药债收益率与上一交易日持平。

信用利差短端扩大,中长端小幅收窄。

1YAAA及以下评级信用利差较上一交易日扩大8bp,3YAAA及以下评级信用利差收窄1bp;5YAAA及以下评级信用利差收窄3bp。其中,1年期AA+及以下品种信用利差均处于09年至今45%-55%分位数水平,3年期中票AA+及以下品种信用利差均处于45%-50%分位数水平,5年期中票AAA及以下品种信用利差均处于30%-45%分位数水平;AAA级1年期和3年期信用利差所处分位数分别为37%、38%。