正文

导读:

8月资金从月初紧到月末,流动性溢价大幅走高,央行政策态度悄然紧缩,但随着信用取消发行重新增多、大宗商品价格下跌、海外避险情绪升温、紧资金冲击其它资产市场,央行政策的左侧拐点或已出现,投资者不必过度悲观。

净投放有助稳定预期,但难改资金紧张格局。

昨日,央行在公开市场结束连续

6

日净回笼,转为小幅净投放

100

亿。虽然释放的宽松信号有助于稳定预期,但是从投放规模看仍然杯水车薪,难改资金紧张态势,连续多日净回笼对资金面紧缩压力继续显现,资金利率曲线全面上行,临近跨月,资金需求向

7

天品种集中,但供给大多集中在长期限品种,价格高涨,交易所加权

GC001

和

GC007

更是飙升至

6.4%

和

5.48%

,非银机构融资难融资贵的格局仍未扭转。

8

月以来,资金面几乎从月初一直紧到月末,流动性溢价成为主导债市利率变动的核心因素,为何

8

月流动性溢价大幅走高?

被忽视的信号

——

7

月财政存款大幅回笼紧缩是否仅仅是季节性因素?

市场流动性溢价很大程度由央行所主导,市场普遍观点认为,从

7

月下旬以来货币市场流动性持续紧张,很大部分原因是货币当局

7

月的政府财政存款新增

1.03

万亿(对应基础货币的回笼),相比

16

年同期多增近

7000

亿,基础货币的大规模收缩导致从

7

月中下旬起流动性开始紧张,银行间超储率降至

1%

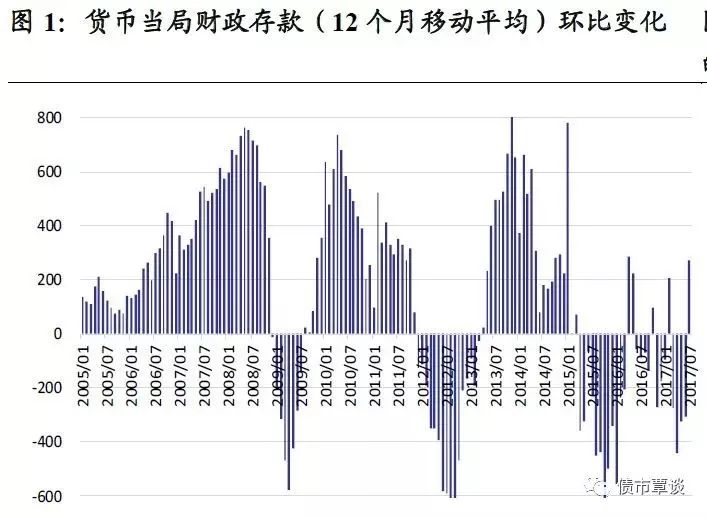

附近,主要是季节性缴税冲击所引发。但是,如果我们拉长时间序列,以货币当局财政存款存量的

12

个月移动平均值(剔除季节性影响),计算每月新增投放

/

回笼规模,可以发现一些规律。

从历史上看,央行通过财政存款投放

/

回笼银行间市场流动性具有一定的延续性,并与央行政策风向的实质方向相一致,

历史上央行有过

3

次连续通过财政存款回笼流动性:

(

1

)从

2005

年至

2008

年二季度,货币当局表下的财政存款总量持续攀升,与央行不断紧缩基础货币和银行间流动性的大方向一致,而财政存款的回笼也发挥了重要调控作用;

(

2

)

2010

年

4

月至

2011

年

3

季度,

4

万亿刺激过后,央行政策风向开始在

2010

年

4

月悄然趋紧,当时债市遭遇一轮意外的流动性紧缩,而事实上,在这一段时间中,央行也是持续通过财政存款回笼市场流动性;

(

3

)

2013

年

7

月至

2014

年初,在

13

年

6

月债市遭遇一轮史无前例的钱荒冲击,在

7-8

月市场经历了一小波修复回暖,但却在

4

季度再度遭遇一轮猛烈下跌,核心打击因素就是央行在

4

季度仍然不断紧缩流动性,续发央票、抬高

OMO

利率等,导致资金利率大幅飙升,相应的,央行在这段时间也是连续通过财政存款回笼基础货币。同时,历史上财政存款连续投放也对应了央行货币的宽松时期,比如

08

年

4

季度至

09

年,

2012-2013

上半年,以及

2015-2016

前三季度,财政存款投放持续加大,带来流动性宽松。

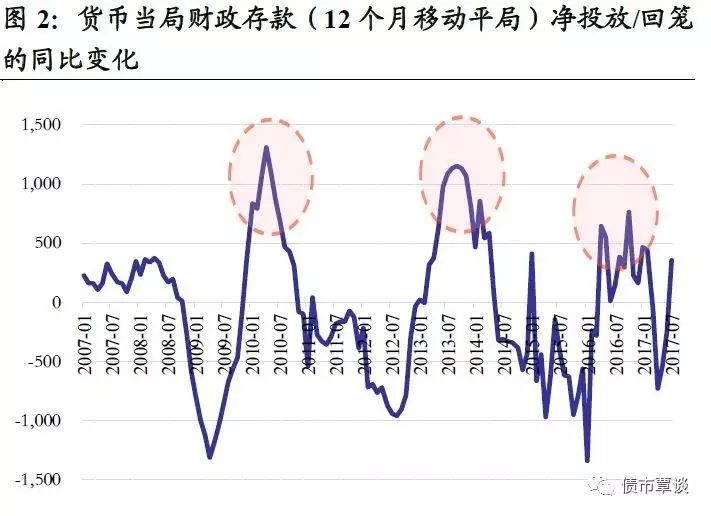

从历史数据看,央行对财政存款的投放/回笼操作,可能不单纯是季节性因素和缴税变化的反映,

更重要的是,它也是央行政策风向执行和流动性调控的一项重要工具。从央行每月财政存款净投放

/

回笼的同比变化看,每一轮超预期的大幅回笼都对应了央行紧缩政策的拐点,例如

2011

年

4-5

月、

2013

年

7-10

月以及

2016

年

11

月等。

因此,央行

7

月的这轮财政存款大幅增长(回笼资金),相比

16

年同期多增近

7000

亿,可能不仅体现了缴税的季节性冲击,它代表了央行的紧缩要求,反映出政策风向相比

6

月宽松态度出现明显的转变。

流动性溢价重回上行,央行在担忧什么?

7

月下旬以来央行政策态度悄然紧缩,以及流动性溢价大幅上升,央行的主要担忧可能在于两个层面:

1

)潜在通胀风险仍然值得警惕。

尽管上半年

CPI

徘徊在

1.5%

左右的低位,但拖累

CPI

的主要是一些食品项,而

8

月以来食品项中的猪肉、鸡肉、鸡蛋等也有明显触底反弹迹象;

6

月以来工业品价格大幅反弹,涨价范围呈现明显扩散特征,从上游煤炭、钢铁向中游有色、化工传导,从工业品向部分消费品如家电、白酒等传导;更为重要的是,通胀预期与产出缺口的变化紧密相关,产出缺口的一个关键衡量指标即为产能利用率,当前很多工业品产能利用率已处于相对高位,这意味着如果投资总需求没有明显回落,再加上产能利用率维持高位,则随着传导时间的拉长,潜在通胀风险值得警惕。

2

)金融去杠杆尚未完成,为抑制微观加杠杆,央行有必要保持资金端偏紧和有波动。

6-7

月资金刚一松,交易杠杆就以很快的速度再度加起来,银行同业存单余额再创新高,一旦央行给出了市场低利率、低波动的预期,市场就会利用这一稳定的资金面做

carry

套利,因此央行需在资金端保持紧平衡和有波动,抑制交易机构和银行金融加杠杆。

8

月资金从月初紧张到月末,持续整整一个月,政策何时会再度微调转向?

8

月以来市场流动性溢价大幅走高,央行政策悄然趋紧,除财政存款大幅回笼基础货币外,近两周

OMO

连续净回笼和国库存款定存利率提高,也再度打击了市场情绪。但我们认为,央行也不是一味持续紧缩流动性,一些制约因素会引起事情发生新的变化:

1

)央行会平衡紧货币与信用市场融资的关系

。近期信用债取消发行又明显扩容,如果资金持续紧缩导致信用市场融资功能重回大幅萎缩,央行可能会做出适度调整。

2

)大宗商品大涨势头被抑制

,

这周以来黑色系商品期货价格转向明显跌势,一旦潜在通胀风险和需求扩张没有呈现进一步加速和蔓延势头,央行紧缩态度可能边际上会出现缓解;

3

)一旦资金面流动性溢价大幅走高,引发多类资产价格全面下跌

,包括股市、债市、商品期货等大跌,甚至引发平仓或赎回连锁风险的话,政策也会做出必要的适度调整。

事实上,昨日央行终结了连续

6

天的净回笼,重新转向小幅净投放,释放出一定边际利好信号。我们认为,从近期信用债取消大幅扩容、商品期货大幅回调、海外避险情绪再度升温等因素看,央行在

8

月不断紧缩的政策基调可能已越来越接近拐点,投资者不必过度悲观,每一轮由流动性紧张引发的债券利率大幅调整,在与基本面方向背道而

驰的情况下,都是更好的左侧投资时点。

【货币市场:央行终结连续净回笼,但资金紧张态势延续】

货币市场资金面总体呈现紧张态势。

央行公开市场净投放

100

亿元,进行了

500

亿元

7

天期的逆回购操作,结束

6

天的净回笼。央行公开市场今日有

400

亿逆回购到期。隔夜利率较上一交易日下行

3bp

至

2.94%

,

7D

下跌

71bp

至

2.90%

。长端

Shibor1M

稳定于

3.90%,Shibor3M

稳定于

4.38%

。交易所资金

GC001

加权平均利率上行

142bp

至

6.40%,GC007

上行

80bp

至

5.48%

。

在岸人民币即期和远期均保持升值

。截至昨日

21:00

,美元兑人民币在岸即期汇率下行

59bp

至

6.593

;美元兑人民币离岸即期下行

28bp

为

6.5998

;离岸人民币

12

个月远期汇率为

6.6073

。

【利率债市场:长端收益率总体呈现下行趋势,国债期货震荡走升】

一级利率债对应中标利率低于中债估值。

昨日一级市场主要发行国开债增发三期,其中标利率均低于中债估值,国开行

1

年期固息增发债的中标利率为

3.7913%,

对应的中债

1

年期到期收益率我

3.8560%

,

5

年期固息增发债中标利率

4.2818%,

相应的中债

5

年期国开债到期收益率为

4.3639%

;

10

年期固息增发债中标利率

4.28%

,对应的

10

年期国开债到期收益率为

4.3475%

。除此之外还发行特别国债,分别为

7

年期和

10

年期的,对应发行总规模为

6000

亿元。

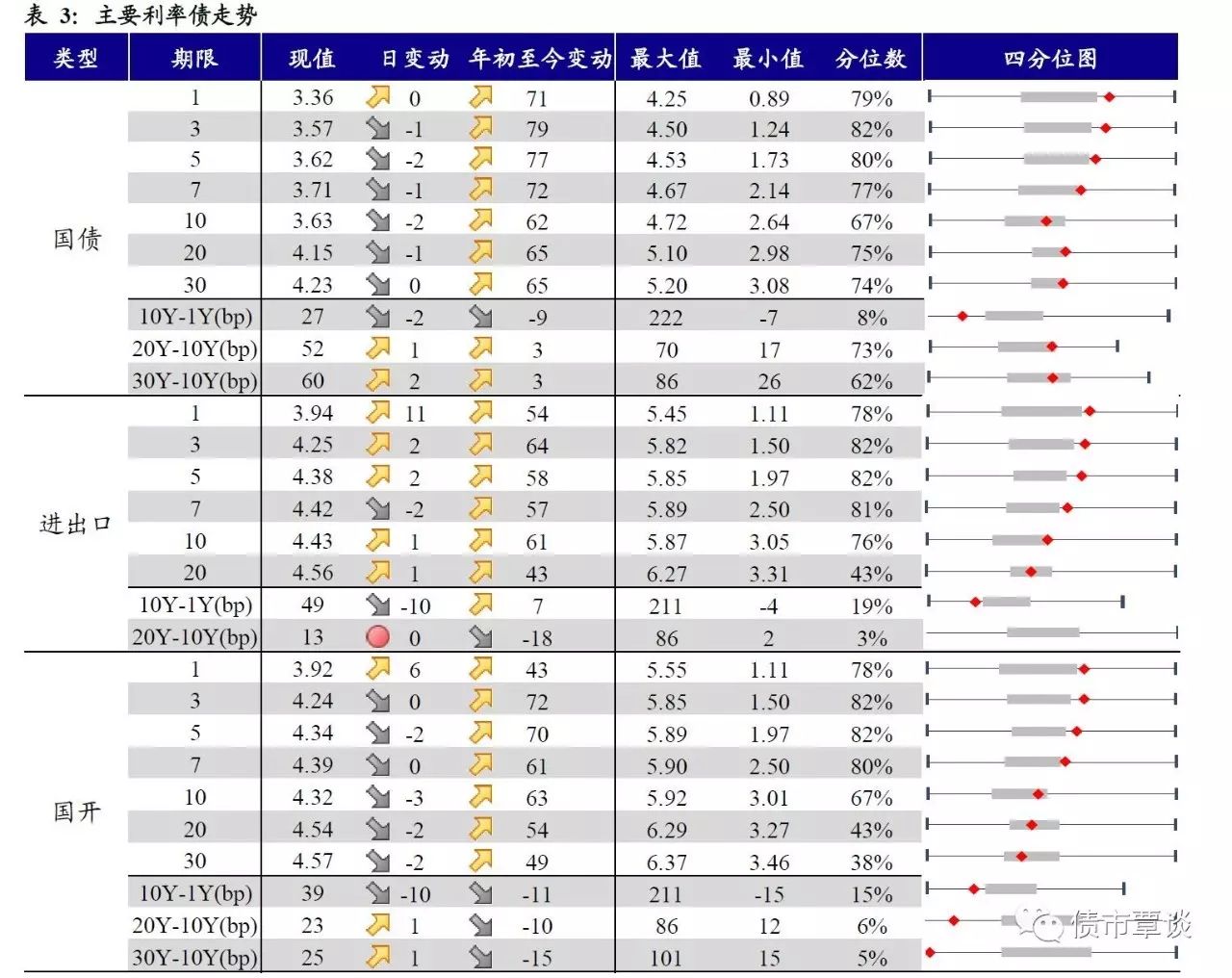

二级利率债长端整体呈现下行趋势。

国债

7Y

下行

1bp

至稳定于

3.71%

,

20Y

下行

1bp

至

4.15%

、

30Y

略微下行至

4.22%

。进出口债

1Y

明显上行

11bp

至

3.94%, 7Y

下行

2bp

至

4.42%

。国开债长端总体呈现明显下行,

5Y

下行

2bp

至

4.34%

,

10Y

下行

3bp

至

4.32%,20Y

下行

2bp

至

4.54%

。

国债期货震荡走升。

国债期货震荡走升,小幅收高。其中

10

年国债期货主力

T1712

涨

0.14%

,

5

年国债期货主力

TF1712

涨

0.07%;

其他国债期货主力

T1709

涨

0.12%

,

TF1709

下跌

0.02%

。

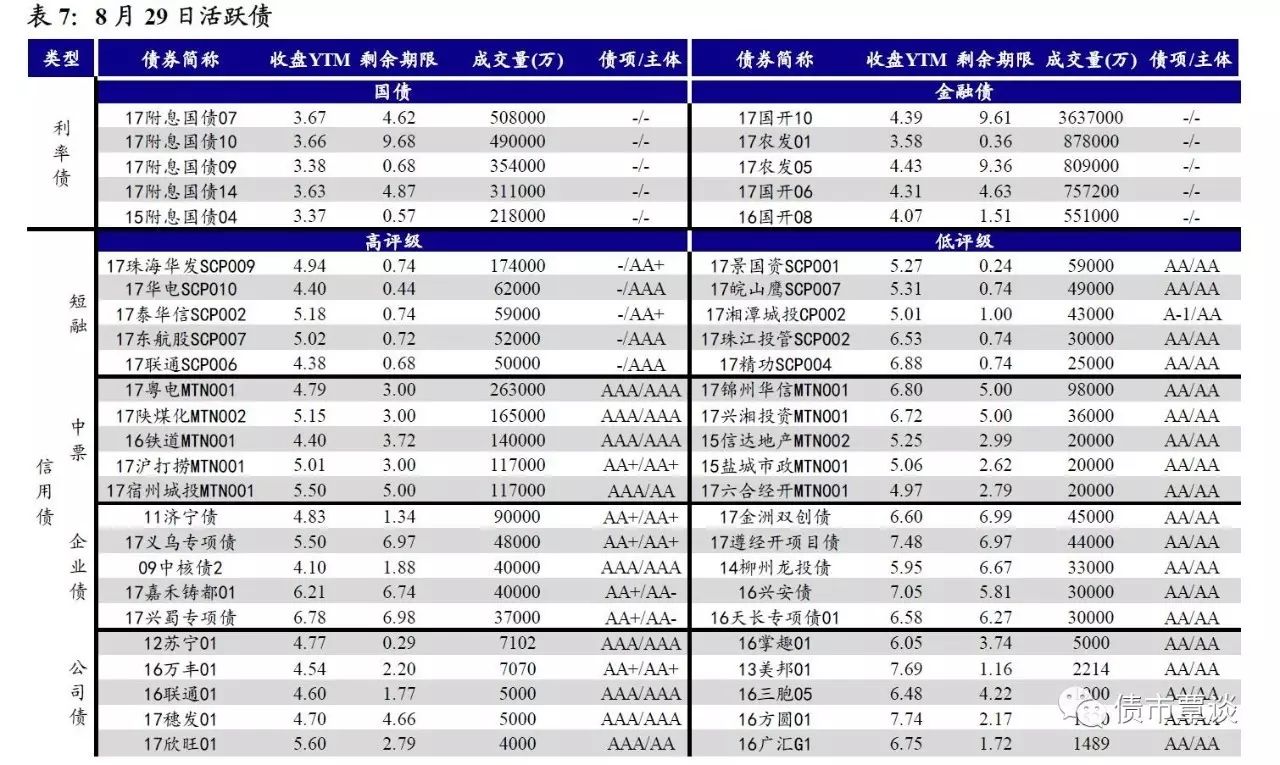

【信用债市场:收益率趋势总体上行,短端信用利差一致上涨】

收益率总体上行。

昨日短融交投清淡,参与机构主要是基金和银行,成交主要集中在两个月内和六个月左右的

AAA

的短融产品。中票交投活跃程度一般,基金、券商和保险为主要的买盘。中债中短期票据收益率曲线(

AAA

)

1Y

上升

8bp

至

4.58%

,

3Y

上行

5bp

至

4.69%

,

5Y

上行

2bp

至

4.80%

。今日企业债交投较为活跃,基金、保险、券商和券商资管均有参与。成交活跃的公司债中,

AAA

级的

12

苏宁

01

收益率上升

9bp

至

4.76%

;而低评级的

AA

级的

13

美邦收益率维持稳定。

短端信用利差一致上涨。