那么问题来了:算法大神究竟干什么最有前途?

从上面各个行业的算法应用来说,都有很广阔的应用前景。作为一个算法的研究者,那我们究竟投身到哪个行业更好呢?

这个其实要从多个方面进行考虑,我们的目标是

个人价值最大化

。那么,你要选择一个自己能够接触到的、完全竞争的、短流程的渠道,利用你的算法技术和对业务的理解实现变现的过程。

其实,满足个人可变现的渠道其实非常有限,你很难通过一个图像识别的算法,直接面向市场进行收钱,你需要有一个承载的产品,而产品研发的过程是非常漫长的。同样地,自动驾驶算法需要汽车生产场商的实验。用户行为分析算法,需要电子商务平台的以用户购买行为进行验证。

量化投资

,可以用个人账号在中国二级投资交易市场,完成交易过程。这种方式没有很多的中间环节,你获得交易所的数据,自己编写算法模型,然后用自己的钱去交易,完全自己把握。只要算法有稳定的收益率,你就可以赚到钱。这种变现方法,其实就是量化投资,从金融的角度才是最靠谱的一种变现方法。

金融!!金融!!金融!!

作为IT人,我们懂编程,懂算法,只要再了解金融市场的规则,就能去金融市场赚大钱了。中国的金融二级投资交易市场,是一个不成熟的市场,同时又是情绪化的市场。市场中,每天都存在着大量的交易机会,每天都会有“乌龙指”。量化投资的技术,可以帮助我们发现这些由于信息不对称出现的机会,赚取超额的收益。

那么到底怎么做量化投资呢?。

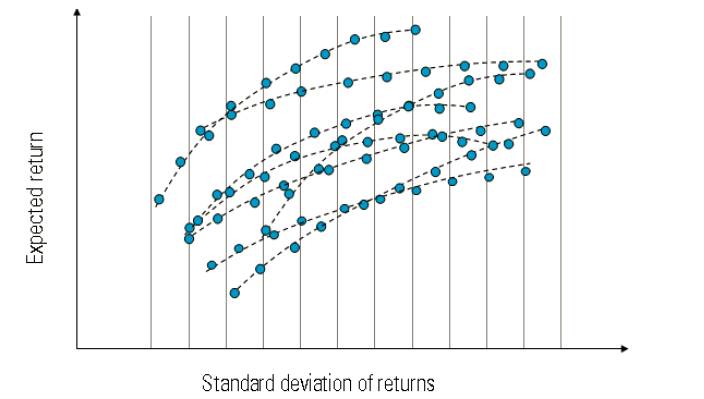

下面举个例子,一个私募基金,募集了1亿资金准备杀入金融市场。基金经理决定按照投资组合的建模思路,对各类金融资产进行组合配置。下图就反应了各类资产,以均值-方差的标准来创建投资组合,符合资本资产定价模型(CAPM)的原理。

图中,x轴为收益率的标准差,y轴为收益率的均值,图中的点构建了可投资区域,每个点代表一个可投资产品,每条虚线连接的点的集合,就是一个有效的投资组合。

对于,图中近百个点来说,假设每次要配置5种资产做投资组合,那么就是75287520种组合方法;如果配置10种资产,可选方案就是一个非常大的数字了。

我可以用R语言来计算一下,投资组合的数量。

# 100个选5个,做组合

> choose(100,5)

[1] 75287520

# 100个选10个,做组合

> choose(100,10)

[1] 1.731031e+13

对于金融市场来说,有非常多的金融资产可供我们来选择。中国A股股票有3000多只,基金2000多支, 债券3000多支,期货100多支,还有大综商品,货币市场产品,汇率产品,海外投资市场等。如果把这个多种的资产进行组合,将有无限多的投资组合可以进行选择,是一个无限大的计算量。我们需要利用算法进行组合优化,从而找到市场上最优的投资组合。

算法本身,才是最能体现价值的部分。

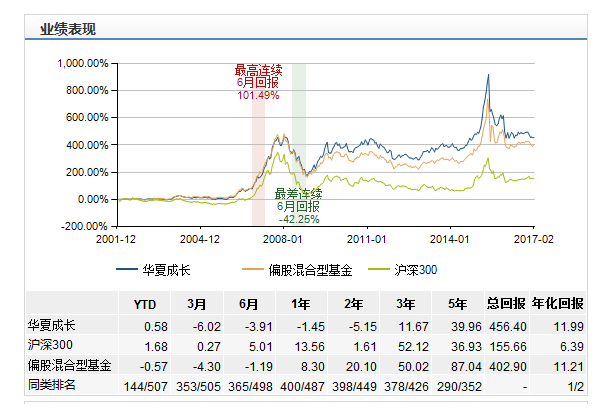

那么传统的基金是如何进行投资组合的?大多都是靠投资经理的主观投资经验来完成的。在金融市场里,每支基金都配置了不同的资产做组合,我们随便找支基金看看,它的投资组合是如何配置的。比如,华夏成长(000001.OF)基金,它是股债混合型的。数据来源于万得, 2017年2月8日的数据。

从业绩表现来看,这支基金最辉煌的时代在2006-2007年,连续6个月回报101.49%,那么最近1年表现就比较差,不仅落后于沪深300指数,整体排名也都在后面。今年以来收益率0.58%,同类排名144/507;1年收益率-1.45%,同类排名400/487;3年收益11.67%,同类排名378/426;5年收益39.96%,同类排名290/352。

我们再来看一下,这支基金的组合成分,主要是股票和债券。

债券占比 :

|

证券名称

|

占净值比

|

近3月涨跌

|

|

12石化01

|

2.34%↑

|

-0.49%

|

|

16国泰君安CP008

|

2.12%↑

|

-0.03%

|

|

16农发01

|

1.91%↑

|

-0.08%

|

|

10营口港

|

1.70%↑

|

-1.59%

|

|

09常高新

|

1.62%↑

|

-0.65%

|

股票占比

|

证券名称

|

占净值比

|

近3月涨跌

|

|

中工国际

|

4.09%↑

|

-0.95%

|

|

中国医药

|

3.85%↑

|

0.34%

|

|

神雾环保

|

3.81%↑

|

2.56%

|

|

东方网络

|

2.89%↑

|

-13.00%

|

|

立讯精密

|

1.52%↑

|

-1.82%

|

|

高能环境

|

1.42%↑

|

-14.96%

|

|

上汽集团

|

1.38%↑

|

7.88%

|

|

田中精机

|

1.31%↑

|

-12.28%

|

|

上海医药

|

1.25%↑

|

5.39%

|

|

中牧股份

|

1.21%↑

|

-4.25%

|

从市场上几千支的股票和债券中进行选择,并配置不同的权重,之前都是基金经理干的活,那么我们用算法一样也可以干,说不定用算法模型构建的组合业绩会更好。如果我们用算法模型,取代了年薪几百万的基金经理,那么你就能够获得这个收益。

最终实现个人价值,从而用算法改变命运

。所以,通过金融变现是最靠谱的。

国内优秀金融科技公司量子金服介绍

量子金服是一家创新型互联网资管平台,已获得合力投资、松禾资本及某信托公司的多轮战略投资,基于顶级技术和投资团队打造的量化交易体系和稳健对冲策略,构建了穿越牛熊的多元资管产品。

核心团队由北大清华博士硕士,顶级量化基金经理,名企高管,国内/海归技术大牛组成。技术团队核心成员来自BAT,微软,金融科技领域领先公司,在大数据和高性能高并发领域有卓越的经验。

我们以成长的姿态,在一个充满巨大想象空间的领域,同时拥有业界顶级的大脑和资源。

目前量子金服科技平台已上线,依托自主研发的大数据分发,超高速高精度回测,以及丰富的策略分析系统,为策略研究提供了强力的保障。资管业务层面与中信建投证券、华泰证券、海通证券、招商证券等十余家券商建立产品发行合作,与华润信托和汇安基金建立了战略合作关系。公司自营资管规模在业务起步初期已近10亿元。

前海宽鼎基金管理(深圳)有限公司是量子金服旗下基金子公司,是经中国证券投资基金业协会正式登记的合格私募基金管理人。由强大的技术与投资团队组成,秉承“多元量化,稳健持久”的投资理念,与银行、券商、期货公司等多家大型金融机构展开深度业务合作。在保障合规的前提下,帮助客户获取超额收益。

公司人才招聘需求,请联系邮箱[email protected]或点击阅读原文查看。

作者介绍:

民生银行大数据中心数据分析师,前况客创始人兼CTO,10 年IT编程背景,获得多项SUN及IBM技术认证。丰富的互联网应用开发架构经验,精通R ,Java, Nodejs 多种编程语言,掌握大数据处理,数据挖掘等核心技术,有统计和金融的知识积累。熟悉金融二级市场、交易规则和投研体系。多次在互联网及数据分析大会中担任演讲嘉宾。著有《R的极客理想-工具篇》、《R的极客理想-高级开发篇》图书,新书《R的极客理想-量化投资篇》(即将出版),博客http://fens.me, Alexa全球排名70k。