“

央行采用上调

MLF

、逆回购、

SLF

利率,以提高银行的资金成本,也标志着宽松了多年的货币政策的全面转向。货币政策的收紧对资产价格会带来何种影响?

1

外汇储备增加

央行对冲减少基础货币

过去十年中国M2年均增速为 18.4%,规模从2007年1月的35万亿大幅上升至2016年12月的155万亿。2016年底M2/GDP比率达208%。

短短十年时间,中国的M2规模碾压欧美两大经济体之和,是什么支撑着中国的M2在短短数年间以几何级的速度爆发式增长?

国家是不能随意发行货币的,对应的都有锚,美国的锚主要是国债,中国的锚主要是外汇占款,这便是构成中国庞大M2的基础货币。

央行向商业银行提供基础货币,商业银行再使用这些资金通过货币乘数的放大效应创造出新的贷款和存款。

反过来,央行再根据物价、汇率、经济增长、就业等综合情况调节货币供给。调节货币供给的方式主要可以划分为两类,一种是数量型调控,例如调节基础货币、法定存款准备金率;第二种是价格调控型,比如调整利率、汇率。而这次上调MLF、逆回购、SLF利率就属于货币的价格型调控。

▼

2000-2017.1中国外汇储备变化

进入21世纪初,中国加入WTO,随着出口关税的下调和贸易壁垒的消除,中国企业的出口能力大大提升,贸易顺差连创新高,同时充裕而又廉价的劳动力吸引外国资本大量进入国内,中国的外汇储备从2001年到2014年得到迅速的积累。

这些外汇的存取发生于商业银行之间,央行用人民币直接从商业银行购进外汇来增加基础货币的供应量。商业银行再用基础货币向外发放贷款。

不过到2003年以后外汇资产猛增,2002年年底尚且是2864亿美元,到了2003年年底已经突破4000亿美元大关。基础货币也随之增长迅速,当年M2增速高达19.58%,为了抑制因外界因素导致的货币过度宽松现象的发生,央行开始动用数量型调控工具调节货币供应。

通过调整对外汇流入的对冲来减少基础货币的供应,方法就是发行央票和调节法定存款准备金率。当央行向商业银行结汇时,央行再通过向商业银行发行央票的方式,把商业银行得来的部分基础货币回收回来,这样就可以减少基础货币的供应。

但是这样做央行是有资金成本的,比如2003年,一年期定期存款利率

是

1.98%

,而发行的一年期央票的利率要高达

2.72%

,商业银存行放在央行的法定存款准备金的利率也仅有

1.62%

。发行央票的资金成本明显高于提高法定存款准备金率的成本。而且央票到期之后,如果想收紧货币供应还得需要展期发行,但是只要不调整法定存款准备金率法定存款准备金却是可以永久冻结的。

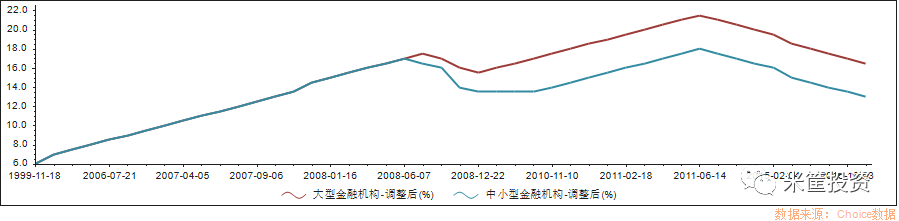

央行也是很会权衡利弊的,随着央票的累加,从2006年开始央行更倾向于上调法定存款准备金率冻结流动性。从2006年6月份到2008年9月份,两年多的时间法定存款准备金率连续上调20次,大型金融机构从7.5%调至17.5%。

▼

大型金融机构和中小型金融机构法定存款准备金率