【报告导

读】

新冠疫情对国际客流及短期利润影响幅度,超出我们之前的预期。我们预计四期扩建可能提前启动,因此把扩建纳入贴现价值测算模型。

【投资要点】

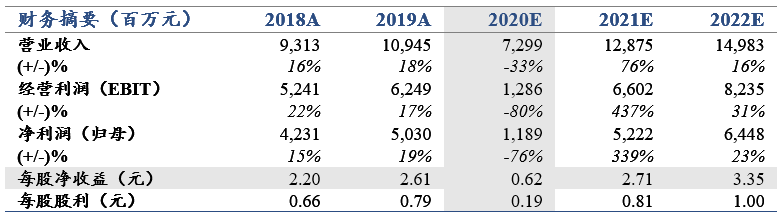

1.短期业绩下滑幅度或超预期。

2019年归母净利润50.3亿元,增长近19%,与我们51亿元的预测接近。高盈利源于高国际客流结构。国际客流大幅缩减,将降低航空单位收费,非航保底租金可能部分减免,经济下行中需关注免税与广告的周期性风险。下调2020-21年EPS至0.62/2.71元(原2.85/3.45)。贴现估值模型考虑疫情影响,新增四期扩建假设,下调目标价至70元(原84元)。维持谨慎增持。

2.国际客流影响显著,机场或部分让利。

2019年流量低增长且Q4卫星厅成本体现,业绩仍增19%,核心在免税。估算人均免税销售额增17%;叠加分成比例提升,免税收入增长超40%,总收入占比46%。国际客流受疫情影响显著,预计2020年缩减六成,免税难以完成保底销售额,谨慎假设机场分担部分损失。假设2021年国际客流恢复复合增长。考虑经济下行压力,下调2019-21年免税销售额累计增幅至22%。

3.广告资源价值转化率提升。

公司与德高动量十五年广告阵地租赁合同到期,公告预计2020年广告阵地费将提升至近2.9亿元。广告是2B的可选消费,此次广告资源重新定价,部分缓解经济周期的影响。

4.四期扩建或提速。

2019年客流7615万人次,远期规划1.2-1.3亿人次。目前航站区设计产能8000万人次/年。考虑审批设计周期,猜测未来两年四期扩建开工。最新估值模型新增四期扩建,假设T3设计年吞吐4000-5000万人次,资本开支200亿元,2025年底完工启用。

5.风险提示。

疫情持续超预期,经济下行风险,免税消费周期性风险。