【华创有色钢铁任志强团队】团队成员:任志强13482261143;王保庆13810855641;华强强18810250644

上周上证指数上涨1.65%至2596.01。SW有色金属指数上涨1.40%至2568.47。个股方面,涨幅前五分别为中孚实业(25.76%)、宏达股份(18.47%)、焦作万方(10.92%)、神火股份(9.07%)、白银有色(9.00%);跌幅前五分别为江丰电子(-11.13%)、四通新材(-7.72%)、精艺股份(-5.77%)、科创新源(-5.74%)、银邦股份(-4.76%)。

本周工业金属价格宏观利好和流动性改善而上涨。小金属方面,钴、锂产品价格延续下跌寻底趋势,镁价格上行,钼、部分稀土品种出现下跌。贵金属价格随着避险情绪回落出现盘整态势并小幅下滑。

铜:

宏观因素利好铜价

铝:

库存继续下降、氧化铝价格下降修复电解铝利润

铅锌:

锌库存小幅回升、加工费

TC

上涨至三年新高

锡:

锡价回升、中长期逻辑不变

贵金属:

避险情绪回落金价小幅下跌、中期逻辑仍未变化

基本金属:宏观预期修复、推荐铜行业相关标的

本周,因中美贸易谈判取得进展,同时,叠加中国一系列货币财政政策利好,宏观悲观预期有所修复,金属价格普涨。伦铜三连阳,再次突破

6000

美元

/

吨,收

6,056

美元

/

吨,涨

1.92%

。伦锌收

2,581

美元

/

吨,涨

3.57%

。因现货处于淡季,现货升水大幅收窄。

我们认为,铜价的主要受宏观和基本面影响。当前,主导铜价走势的为宏观及预期,预期修复有望带动铜价反弹。同时,因铜基本面良好,铜矿新增和废铜增量边际收缩;需求较平稳,库存处于低位难积累,为铜价提供有力支撑。锌价受益于极低的库存水平和较小的市场体量,反弹力度往往大于铜。但基本面预期较差,锌矿供给增量边际扩张且充裕,制约精锌增长锌冶炼短板不具备长逻辑;需求总体仍然较弱。宏观预期修复铝价底部回升,

2018

年行业供给减产超过

300

万吨,且目前行业平均仍存在

500-1000

元的亏损,铝价易涨难跌。需求端随着房地产竣工面积和汽车产销量下滑而走弱,

2019

年看好基建刺激带来的交通用铝、电力电缆用铝消费回暖。

基于宏观预期和基本面两个维度,宏观预期修复情况下,首推基本面较好的铜板块,建议关注纯铜资源标的

江西铜业(600362.SH)

,港股建议关注业绩弹性最大的

五矿资源(1208.HK)

和估值极低的

中国有色矿业(1258.HK)

。

贵金属:避险情绪回落金价小幅下跌、中期逻辑仍未变化

黄金:

短期,避险情绪趋弱,金价承压。下周,数据关注周五的美国

12

月耐用品订单和美国

12

月新屋销售等,风险事件关注美国政府停摆和等。中期,中美贸易谈判并不会改变全球经济特别是美国经济走弱的趋势,一旦出现美国核心经济数据不及预期、美国政府停摆持续等催化剂,避险需求将快速提升,金价总体易涨难跌。长期:金价主要受通胀影响,长逻辑因通胀持续走低,金价大涨难度加大。白银:基于金价中期强势和白银价格弹性较大。我们认为,金价保持强势背景下银价涨幅仍然可观。

基于中短期金价仍将强势、黄金股相对收益较确定等,继续推荐黄金行业龙头

山东黄金(600547.SH)

、关注弹性大的

湖南黄金(002155.SZ)

和低估值的银泰资源(000975.SZ);港股关注最优成长标的

招金矿业(1818.HK)

。短期银价或继续大于金价的补涨和部分个股存补涨逻辑,可适当关注。

金属价格下跌风险;行业需求向下风险;黑天鹅事件风险。

本周铜、铝、铅锌价格小幅震荡,周五工业金属价格有所拉升,市场情绪略微升温好转。小金属方面,钴、锂产品价格延续下跌寻底趋势,镁价格上行,钼、部分稀土品种出现下跌。贵金属价格随着避险情绪回落出现盘整态势消费回落。

本周,因中美贸易谈判取得进展,同时,叠加中国一系列货币财政政策利好,宏观悲观预期有所修复,金属价格普涨。伦铜三连阳,再次突破

6000

美元

/

吨,收

6,056

美元

/

吨,涨

1.92%

。伦锌收

2,581

美元

/

吨,涨

3.57%

。因现货处于淡季,现货升水大幅收窄。期铝价底部上涨

0.67%

至

13475

元

/

吨。

我们认为,铜价的主要受宏观和基本面影响。当前,主导铜价走势的为宏观及预期,预期修复有望带动铜价反弹。同时,因铜基本面良好,铜矿新增和废铜增量边际收缩;需求较平稳,库存处于低位难积累,为铜价提供有力支撑。锌价受益于极低的库存水平和较小的市场体量,反弹力度往往大于铜。但基本面预期较差,锌矿供给增量边际扩张且充裕,制约精锌增长锌冶炼短板不具备长逻辑;需求总体仍然较弱。宏观预期修复铝价底部回升,

2018

年行业供给减产超过

300

万吨,且目前行业平均仍存在

500-1000

元的亏损,铝价易涨难跌。需求端随着房地产竣工面积和汽车产销量下滑而走弱,

2019

年看好基建刺激带来的交通用铝、电力电缆用铝消费回暖。

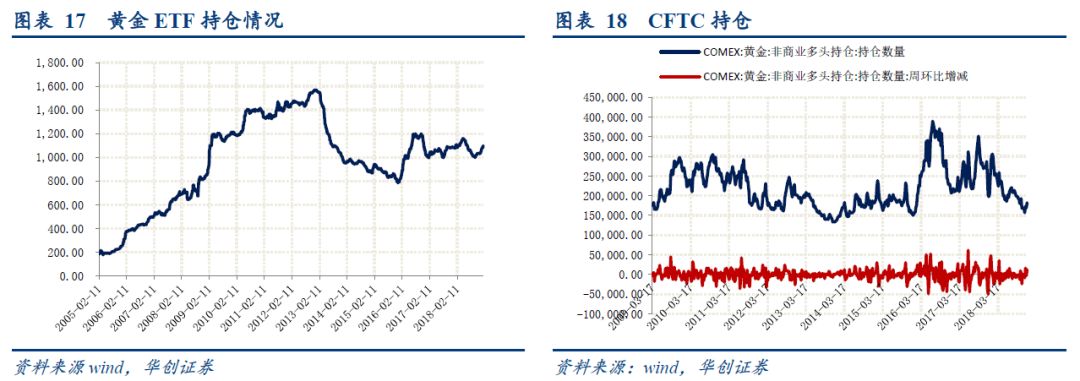

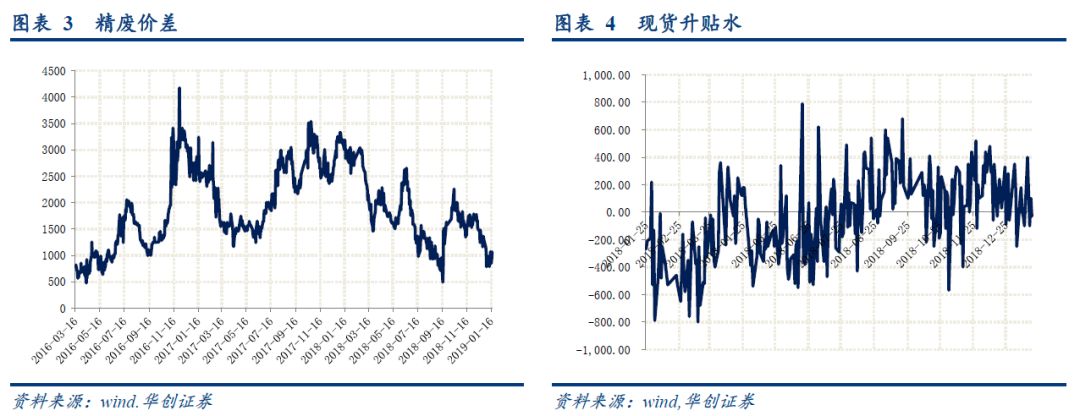

金价盘整小幅收跌,收1,281.36美元/盎司,跌0.9%;上海现货金收282.28元/克,下跌0.38%。本周,因中美贸易战取得积极进展,市场对宏观经济的悲观预期有所修复,全球股市整体继续反弹,大宗商品价格也普遍上涨,黄金缺乏上涨逻辑,金价盘整小幅下跌。白银:伦敦银持续涨幅大于黄金,收15.307美元/盎司,下跌1.68%;因金价疲软,金银比延续上周走势,金银比从82.68回升至83.71。黄金:短期,避险情绪趋弱,金价承压。下周,数据关注周五的美国12月耐用品订单和美国12月新屋销售等,风险事件关注美国政府停摆和等。中期,中美贸易谈判并不会改变全球经济特别是美国经济走弱的趋势,一旦出现美国核心经济数据不及预期、美国政府停摆持续等催化剂,避险需求将快速提升,金价总体易涨难跌。长期:金价主要受通胀影响,长逻辑因通胀持续走低,金价大涨难度加大。白银:基于金价中期强势和白银价格弹性较大。我们认为,金价保持强势背景下银价涨幅仍然可观。

本周

LME

铜均价为

5969.10

美元

/

吨,

环比上涨

0.53%

,上期所主力合约价格

47302

元

/

吨,环比下跌

0.32%

。本周精矿端,铜精矿现货成交平均

TC

维持

91

美元

/

吨。库存方面,据我的有色网数据,

2018

年

1

月

18

日,保税区铜库存

46.30

万吨,环比上周下降

0.5

万吨。

上海有色网数据显示,

2018

年

12

月

SMM

中国精铜产量为

76.16

万吨,环比增长

2.08%

,同比增长

2.37%

。全年累计产量

873.42

万吨,累计同比增长

9.1%

。

2018

年新投产和复产的铜冶炼项目,除中铝宁德和梧州金升目前产能利用率仍处于

30%

附近,余下项目产能利用率均在

80%

以上或满产。

据百川咨询统计,2018年中国铜冶炼企业供给检修46次,影响产量总计15.76万吨,其中在2018年上半年总计检修23次,影响产量7.72万吨。预计2019年将会是个检修大年,特别是上半年铜厂检修对产量的影响将会很大,因此百川资讯对国内主流铜厂在2019年的检修计划进行了调研,调研结果显示1月3日,2019年中国电解铜主要生产企业基本上都有检修计划,其中在上半年将会有10座炼厂计划检修,目前能够确认的产量影响总计9.1万吨。精铜替代废铜、铜冶炼厂检修或对2019年上半年铜价有拉升支撑作用。

本周

LME

铝均价

1849

美元

/

吨,环比下跌

0.32%

;上期所期铝主力合约均价

13374

元

/

吨,环比下跌

0.37%

。库存方面,据

smm

数据,

2019

年

1

月

17

日主流消费地现货库存

126.4

万吨,较上周下降

1.8

万吨。

原材料价格方面,氧化铝价格继续回落,阳极价节后下调,据悉魏桥

1

月预焙阳极采购价确定下调

130

元

/

吨,现汇

3460

元

/

吨,承兑

3495

元

/

吨。

减产方面,

18

年

12

月

21

日铝企广西会议商议未来拟减产

80

万吨电解铝产能。铝废碎料等

8

个品种固体废物从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自

2019

年

7

月

1

日起执行。

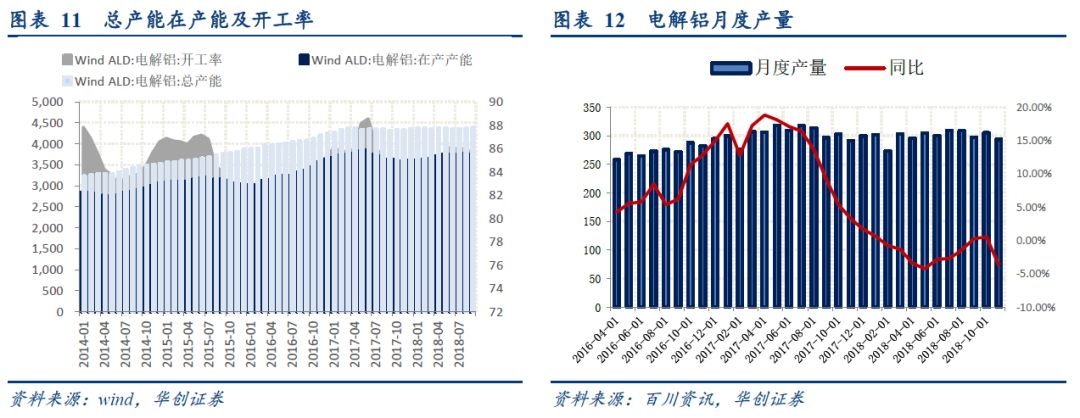

根据上海有色网数据,2018年12月(31天)全国电解铝产量299.2万吨,同比减少0.3%,2018年中国电解铝总产量3611.7万吨,同比减少0.6%。国内原铝产量出现十年来首次下降。

本周

LME

锌均价

2510

美元

/

吨,环比上涨

1.06%

,上期所均价

20805

元

/

吨,环比下上涨

1.96%

;

LME

铅均价

1976.40

美元

/

吨,环比上涨

0.29%

,上期所期铅均价

17596

元

/

吨,环比上涨

0.17%

。

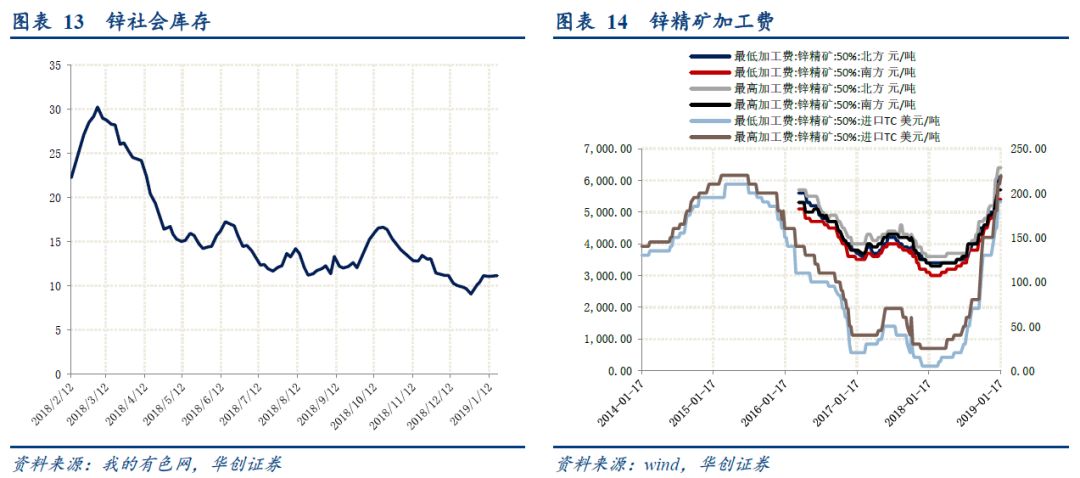

国内现货加工费、进口锌精矿

TC

均强势上涨,北方地区最低加工费

6100

元

/

吨,北方地区最高加工费

6400

元

/

吨;库存方面,全国锌锭总库存

11.11

万吨,较上周五上涨

0.06

万吨。

根据上海有色网数据,2018年12月原生铅产量为27.4万吨,环比上升3.74%,同比上升3.49%;2018年全年累计产量299.53万吨,累计同比下降8.57%。2018年12月SMM中国精炼锌产量44.84万吨,环比减少1.74%,同比减少7.29%。1-12月份精炼锌累计产量533.1万吨,累计同比减少2.43%,产量下降主因:株洲冶炼因搬迁问题,12月份老厂逐步关停,新厂渐续点火,过程中自产部分减量较多,远抵月内增量。

本周锡价回升,精矿端价格价格回升。

LME

锡均价

20581

美元

/

吨,环比上涨

2.73%

;上期所期锡均价

148280

元

/

吨,环比上涨

1.45%

。云南锡精矿(

40%

)周五为

131000

元

/

吨,较上周末上升

1000

元每吨。

SMM12

月精炼锡产量

12020

吨,较

11

月增长

6.6%

。

1-12

月精炼锡产量

15.5

万吨,同比下降

5.7%12

月下旬云锡公司恢复部分生产,以及部分云南、广西地区企业产量小幅回升,为产量增长贡献力量。此外,个别因

11

月锡价大涨行情而上调产量的企业,

12

月份将产量调整至正常水平。

此前推动锡价暴涨的短期逻辑为炼厂大范围检修造成锡锭供应下滑。中长期看,锡价慢牛逻辑不变,缅甸矿供给的减少以及当地政府库存的下降仍将推动锡价重心上移。

(五)

贵金属:comex金最高突破1300 金银比持续修复至82附近

本周金价盘整小幅收跌,收

1,281.36

美元

/

盎司,跌

0.9%

;上海现货金收

282.28

元

/

克,下跌

0.38%

。因中美贸易战取得积极进展,市场对宏观经济的悲观预期有所修复,全球股市整体继续反弹,大宗商品价格也普遍上涨,黄金缺乏上涨逻辑,金价盘整小幅下跌。伦敦银持续涨幅大于黄金,收

15.307

美元

/

盎司,下跌

1.68%

;因金价疲软,金银比延续上周走势,金银比从

82.68

回升至

83.71

。

黄金短期避险情绪趋弱,金价承压。下周,数据关注周五的美国12月耐用品订单和美国12月新屋销售等,风险事件关注美国政府停摆和等。中期,中美贸易谈判并不会改变全球经济特别是美国经济走弱的趋势,一旦出现美国核心经济数据不及预期、美国政府停摆持续等催化剂,避险需求将快速提升,金价总体易涨难跌。长期:金价主要受通胀影响,长逻辑因通胀持续走低,金价大涨难度加大。白银基于金价中期强势和白银价格弹性较大。我们认为,金价保持强势背景下银价涨幅仍然可观。