并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

【精品课程】并购基金前沿研讨班:策略与实践

并购汪核心团队主讲!详解中国并购基金的发展路径和业务模式,透析并购基金与上市公司、资金方的三方互动,发现资本市场黄金谷地。详情请见今日二栏文章。

时间:

6月10日|北京;

具体请联系汪老师(微信:binggou_wang;电话:18519667158)。

【定制内训】

依托系统性研究基础和强大讲师阵容,并购汪培训中心提供资本市场相关内训课程,有意

请联系汪老师(微信:binggou_wang;电话:18519667158)。

“现金+定增”式大转型重出江湖?炼石有色零自有资金,拿下欧洲航空零部件龙头!Plan B是LBO,羊毛出在羊身上。

全现金跨境收购!自有资金为0……

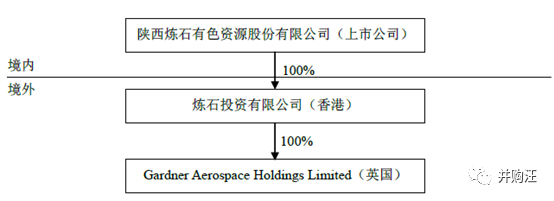

炼石有色于今年4月份公布了重大资产重组方案,拟以28亿元现金收购全球知名航空发动机制造商Gardner。

本次炼石有色收购Gardner的交易,是再融资新规之后少见的“现金+定增”大转型式交易。Gardner的营业收入是炼石有色的7倍,交易完成之后,炼石有色不仅将立即扭亏为盈,而且将实现由金属采选业向航空制造业的飞跃!

值得注意的是,炼石有色在本次交易中自有出资为0。28亿元交易现金全部通过向基金和银行借款进行筹集,并拟通过定增予以置换。而这28亿借款,主要增信措施为质押上市公司子公司股权,包括质押香港炼石股权,香港炼石正是收购Gardner的主体。

目前上市公司再融资监管趋严。假设本次定增进展缓慢,上市公司应该如何偿还高达28亿元的借款呢?公告披露,在这种情况下,可以依靠Gardner现金流来偿还借款利息。那么,这一交易又可变为LBO的收购模式。

今天小汪@并购汪就带你来看看炼石有色的案例。

炼石有色收购欧洲航空零部件龙头

炼石有色主要产品为钼精粉,目前拥有矿山一座及一个选矿厂,年采选能力130万吨。由于钼精粉市场价格下降持续,导致产品成本与销售价格倒挂,

2014年、2015年、2016年炼石有色实现营业收入分别为2.44亿元、1.55亿元、0.13亿元,实现净利润分别为0.75亿元、0.28亿元、-0.48亿元。

为了减少继续生产给公司带来更大的亏损,2016年4月起炼石有色暂停了现有的有色金属矿采选业务。

由于采选钼时,会伴生重要的稀缺战略资源“金属铼”。金属铼是目前制造先进航空发动机和燃气轮机叶片的主要材料。因此炼石有色根据自身铼资源的优势,积极开拓航空制造相关产业发展,从2013年起设立了成都航宇、中科航发、朗星无人机等子公司。

2016年,有色金属矿产品采选业务占炼石有色总营收比重为89.77%,航空工业占总营收比重为10.23%。

炼石有色拟收购的标的Gardner是一家英国公司,其主要业务为将金属等原材料根据客户的需求,进行符合航空航天标准的生产、加工、装配、维护等服务。主要产品为飞机及发动机零部件,包括飞机的机翼前缘表层、发动机相关部件、起降设备、油泵罩等核心部件。Gardner在全球范围内的员工人数超过1,450人,在英国、法国、波兰和印度均建立了工厂。

2015年、2016年1-10月Gardner分别实现营业收入11.52亿元、10.72亿元、分别实现净利润1.34亿元、1.15亿元。

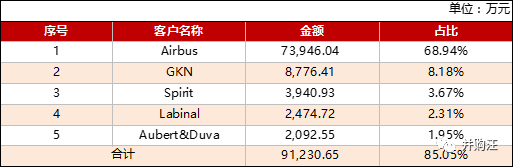

空客Airbus是Gardner的第一大客户,对空客的销售收入占Gardner总收入的近70%。

航空航天行业性能需求高、认证流程复杂、零部件安全性严格。作为空客最重要零部件供应商之一,Gardner在空客供应商体系中至关重要。

空客供应商体系分为Tier 1、Tier 2和Tier 3三个级别,Gardner在空客Tier 1精密零部件供应商(D2P)中处于领先地位,并且于近期获得了空客公司对全部132个D2P供应商中的最高评价等级。

(2016年1-10月Gardner前五名客户情况)

截至2016年10月31日,Gardner总资总计106,925.08 万元,负债总计70,446.27 万元,所有者权益合计36,478.81 万元。

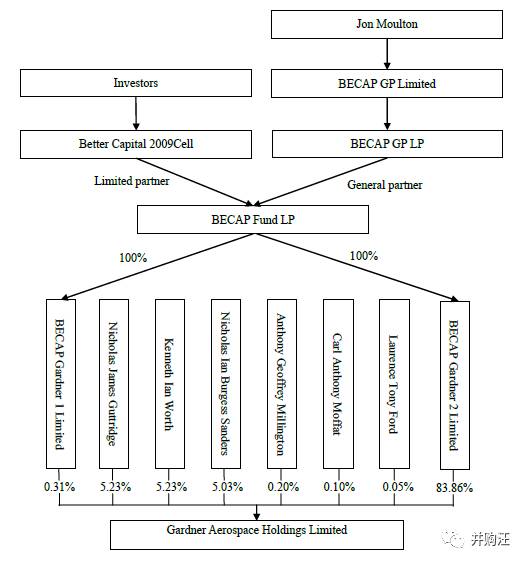

Gardner的股东

包括两家基金

BECAP Gardner 1 Limited、BECAP Gardner 2 Limited,

以及六名管理层股东

Nicholas James Guttridge、Kenneth Ian Worth、Nicholas Ian Burgess Sanders、Anthony Geoffrey Millington、Carl Anthony Moffat和Laurence Tony Ford。

Gardner资产股权结构包括A类普通股、B类普通股、C类普通股、D类普通股、E类普通股和31,000,000股优先股

。六名管理层股东和两家基金下属子公司分别持有不同类型的股权,这种设计比较少见。

各类型股权在投票权、分红权、分配权上均有所区别。

大股东:并购基金BECAP Gardner 2 Limited

Gardner经营多年,为欧洲航空业的明星公司。此前,Gardner的股东为知名PE基金凯雷旗下基金。英国私募股权投资基金BETTER CAPITAL于2012年设立了两支并购基金BECAP Gardner 1 Limited、BECAP Gardner 2 Limited,并通过这两支并购基金收购了Gardner的控制权及债权。

目前,BECAP Gardner 2 Limited持有Gardner 83.86%股权,是Gardner的第一大股东。而BECAP Gardner 1 Limited持有Gardner的3100万股优先股。

据外国媒体报道,

BETTER CAPITAL对Gardner的投资(包括股权投资及债权投资)大约在2000万英镑至3000万英镑之间。那么,假设本次交易完成,BETTER CAPITAL的回报率可达10倍。

去年11月,BETTER CAPITAL与炼石有色的协议披露后,BETTER CAPITAL的基金份额价格迅速高涨。

BETTER CAPITAL实际控制人为Jon Moulton,专注于收购表现不佳的企业,并为其运营转型提供资本支持。投资目标集中于年营收在5亿英镑以上的企业,单次投资金额多在1亿英镑以上。2010年BETTER CAPITAL参与了美国读者文摘杂志的管理层收购。旗下的BECAP FUND 除投资Gardner之外,还投资了软件服务商M-Hance、销售软件服务商OMNICO等。

对Gardner的收购为BETTER CAPITAL成立后第一个大交易。BETTER CAPITAL对Gardner的投资能取得成功,重要原因在于BETTER CAPITAL成功改善了Gardner的管理。在被收购时,Gardner业绩不佳,估值不高。而收购之后,BETTER CAPITAL不仅对其提供财务支持,还改变了其管理层,使其走上良好的经营轨道。

这种投资陷入困境企业,改善经营管理之后出售的投资策略,为国外并购基金擅长的投资策略。目前国内并购基金开始重视学习这一策略。小汪@并购汪出品的《

并购基金

》专题报告中,也详尽分析了这一投资策略。有兴趣的读者可以扫描下方二维码进行购买。

交易方案:现金+定增

炼石有色

收购Gardner通过香港子公司香港炼石来进行。Gardner 100%股权交易对价总额为

3.26亿英镑

,以2017年4月11日收购协议签署日汇率计算,该部分交易对价

折合人民币约为279,336.36万元。

在炼石有色首次公布的重组方案中,收购Gardner的28亿元资金通过向平安银行离岸金融事业部和Star Space Investment 借款来进行筹集。而在5月11日,炼石有色公告董事会决议,对资金结构设计进行了变更。

在方案变更后,原来通过平安银行内保外贷方式筹集的借款被改为通过成都银行向成都双流兴城建设投资借款。

内保外贷变为境内借款,借款期限由24个月变为12个月,质押物由香港炼石变为成都航宇,这是方案变更前后最主要的区别。

在资金方案变更前,炼石有色拟通过内保外贷和基金借款方式筹集资金,具体资金来源情况如下:

(一) 平安银行离岸金融事业部向香港炼石贷款1.956亿英镑。期限是12个月+12个月(合同贷款期限是12个月,公司有权选择延长12个月),年息6%,可提前偿还。该项资金由平安银行出具担保函。

(二) Star Space Investment向香港炼石贷款1.6亿美元(折合1.304亿英镑)。期限是12个月+12个月(合同贷款期限是12个月,公司有权选择延长12个月),年息8%,可提前偿还。

香港炼石对平安银行离岸金融事业部和Star Space Investment 的借款可以提前偿还。

Star Space Investment是一家成立于开曼的基金,其普通合伙人是Purple Star Management Limited,本次出资的有限合伙人为国开国际控股有限公司和芯丰有限公司。

国开国际控股是国家开发银行和国开金融有限责任公司的海外投资平台。

在境外向Star Space Investment 进行美元贷款,解决了此次收购部分资金出境以及换汇的问题。

值得注意的是,平安银行和Star Space Investment向香港炼石

借款的担保安排为质押香港炼石股权,炼石有色担保、大股东承担连带担保责任,而香港炼石正是收购Gardner的主体。

2017年5月11日,炼石有色对资金方案进行了变更,

将原由香港炼石投资通过平安银行贷款部分的资金,变更为由炼石有色直接通过成都银行向成都双流兴城建设投资有限公司借款,借款金额为18亿元人民币,期限不超过12个月,借款利率为 6.37%/年。

该项贷款的增信措施为:

上市公司为上述借款提供连带责任保证;

用上市公司持有

成都航宇超合金技术有限公司100%股权为上述借款提供质押担保;

全资子公司

成都航宇超合金技术有限公司用其所拥有的土地资产为上述借款提供抵押担保。

可以发现,

方案变更后,原本的内保外贷方案变为了国内委托贷款,贷款质押物由香港炼石股权变为成都航宇100%股权,同时向银行贷款的期限由原来的12+12变为12个月,资金利率也由6%上升到6.37%,贷款主体由香港子公司变为上市公司。

该部分18亿元人民币贷款如何换汇出境,究竟是通过ODI的方式还是继续采用内保外贷,需要更多资料披露才能确定。

非公开发行置换全部借款

在公布重组方案的同时,炼石有色同步公布了非公开发行预案,拟募集资金279,336.36 万元,用于置换前期收购Gardner的全部借款。

非公开发行具体资料:

发行对象:不超过10名特定对象;

发行数量:111,936,010 股;

发行前总股本:55,968.00 万股;

发行后总股本:67,161.60万股;

发行价格:尚未确定;

募集总金额:279,336.36 万元;

资金用途:全部用于收购Gardner Aerospace Holdings Limited 100%股权;

控股股东参与情况:未披露参与;

交易前后股权结构变化:非公开发行前,张政先生直接持有公司股份140,723,102股,占公司总股本的 25.14%,为公司控股股东、实际控制人。发行完成后,张政先生持有公司的股权比例将下降至不低于 20.95%,仍为公司控股股东及实际控制人。

本次非公开发行完成后,

控股股东张政持有的上市公司股份将稀释为20.95%,其他询价发行对象合计持有的股份比例为16.67%

,发行对象合计持股比例与现控股股东较为接近。但由于单个认购对象及其关联方认购股份数量不得超过此次发行股份数量的50%,超过部分的认购为无效认购,因此,按照上限发行,

发行完成后单个认购对象对上市公司的持股比例不超过8.34%

。非公开发行不会导致上市公司控制权变更。

炼石有色2016年实现扣非净利润-4838.96万元,但目前总市值仍高达113.28亿,高市值的支撑使得炼石有色有能力通过非公开发行的方式完成对全部28亿收购资金的置换。

小汪点评

今年2月份证监会公布了再融资新规,新规规定:“上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%”。

定增融资规模不再能够超过上市公司市值的20%。由于有这一条规则限制,通过大额非公开实现公司“大转型”的操作变得十分困难。无论通过非公开融资来替换资金,还是直接把大额收购资产作为募投项目,类似的操作方法都很有困难。有社群群友指出,“现金+定增”式的大转型交易已成为绝唱。

本次炼石有色收购Gardner的交易是再融资新规之后少见的“现金+定增”式大转型。

Gardner的资产总额和资产净额都超过炼石有色,同时营业收入是炼石有色的七倍。炼石有色在2016年实现净利润-4838万元,Gardner在2016年1-10月实现净利润1.15亿元。收购Gardner之后,炼石有色将会扭亏为盈,并且完成向航空制造业的飞跃。

炼石有色之所以能通过“现金+定增”方式完成大转型,和其目前高达113.28亿的总市值离不开关系。炼石有色定增募资拟规模将近28亿元,是目前113亿元市值的20%,已经逼近融资规模的上限。

本次非公开发行,上市公司拟发行1.12亿股,不超过发行前总股本的20%。假设发行价格为25元/股,则募集金额约为28亿元,也就是本次现金收购的金额。

假如采用原资金方案,且非公开发行未能在短时间内完成,那么可能要依靠标的Gardner现金流作为偿还债务利息的资金来源。

这种收购模式是LBO。LBO(杠杆收购)指的是收购方举债收购标的,并将债务负担转移给标的,使用标的现金流偿还债务。LBO可显著放大收购方的投资回报。

LBO并不是常见的。其关键之处在于,被收购的标的需要有较稳定的现金流以及较理想的经营业绩,这样才能偿还债务利息。

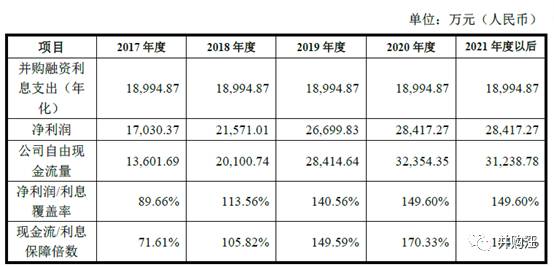

原方案中,炼石有色对Gardner的收购价款279,336.36万元中60%来自于平安银行贷款、40%来自于Star Space Investment LP基金借款。根据上市公司与相关融资机构约定的融资条款,并购融资的年综合成本约为6.8%,上市公司年利息现金支出约为18,994.87万元。

每年1.90亿元的利息负担不小。

问询函高度重视,假设本次定增进展不顺,标的现金流能够覆盖资金成本。

问题原文如下:

请分析银行贷款和基金借款的利息成本和现金支出,并结合未来每年盈利预测和现金流情况等,说重组标的每年预计业绩是否覆盖利息成本、产生的现金流是否足以偿付相关借款本息支出,及其对应的保障比例,并分析本次收购项目的内部收益率和可行性,同时提示可能存在的重大经营和财务风险。

根据Gardner管理层提供的盈利预测以及天健兴业评估师出具的评估报告,Gardner未来盈利预测的自由现金流预测情况如下:

2017年度Gardner的利息覆盖率及现金流保障倍数预计为89.66%和71.61%,低于100%,

收购当年可能存在上市公司利息支出高于标的公司所产生的净利润或自由现金流的风险。但在2018年及2018年之后,

Gardner利息覆盖率及现金流保障倍数将超过100%。如果经营环境不发生大的变化,

Gardner自由现金流量将足以覆盖借款利息。

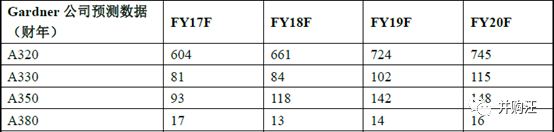

Gardner的现金流以及净利润增长预测,是以空客生产飞机架数持续增长为基准的,Gardner来自空客的收入及其占总收入比重预计将逐年上升,具体数字如下:

(空客未来生产飞机架数预测)

公告披露:2018年度以后,随着Gardner的盈利逐步释放,业绩持续增长,公司的利息覆盖率及现金流保障倍数将超过100%,即使在非公开审核尚存在不确定性的情况下,Gardner自身产生的现金流也足以覆盖利息支出,炼石有色无需再动用原有业务产生的资金,减轻了上市公司的财务负担。

本次收购Gardner的交易将使炼石有色在航空制造领域向前迈进一大步,彻底完成从金属采选业到航空制造业的飞跃。公告披露,炼石有色有希望将Gardner在大飞机和军机上的部件和集成技术逐步转移回国,以民营企业进行并购的方式,帮助我国在航空发动机和燃气轮机“两机专项”先进技术上取得突破。

Gardner拥有业界良好的口碑及影响力、航空配件生产制造方面的专有技术、优秀的人力资源、先进的供应链管理及业务模式等无形资源。

未来20年中国航空客运量、增长率将超过全球平均水平。波音、空客两家公司在华工厂的建设,将促进相关产业链转移至中国,对于航空飞行器及其相关零部件的需求也将随之大幅增长。