《证券期货投资者适当性管理办法》

于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,

010-60838704

陈俊云,

前瞻团队高级分析师,

0755-23835437

投资要点

1

科技新贵:移动互联红利造就全球优秀科技龙头

移动互联网浪潮推动科技生态巨头崛起。

澎湃的移动互联网大潮改变消费者行为,打破传统单一行业边界。以Google、腾讯、Facebook等代表的科技公司在移动互联网浪潮中借助出色的线上平台产品,抑或是良好的产品&服务体验,在较短时间内实现了规模用户的获取和沉淀,并围绕核心用户群,构建了庞大的产业生态,并最终将自己塑造为追求极致客户体验、以客户为中心、全方位服务客户需求的年轻的科技生态巨头。

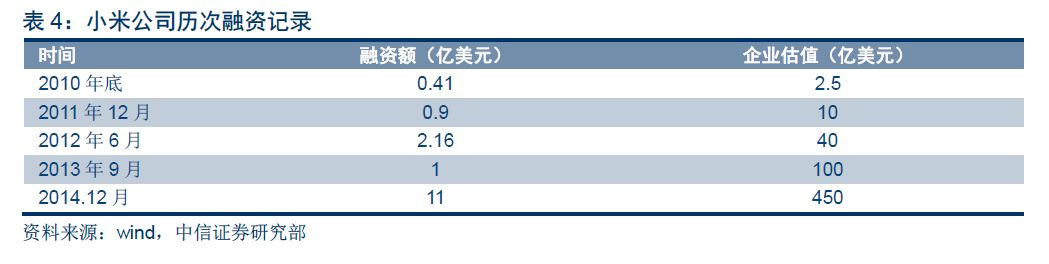

我们战略性看好小米公司长期发展潜力。

小米公司成立于2010年,在短短的8年时间里,充分依托移动互联网时代智能手机黄金渗透周期,以极致性价比、用户体验为核心理念,以智能手机+MIUI为业务起点,在业务布局、业绩表现等层面创造出了惊人的成绩。目前小米在庞大规模用户获取&沉淀,以及围绕核心用户群进行生态布局的能力正在被持续证明:

由于缺乏详细的公司财务数据,以及股权结构等信息,我们主要基于市场公开资料,整理了这篇报告,并主要针对小米公司业务模式、长期逻辑、潜在空间等进行相应的剖析和展望。

2

生态帝国:手机、生态链硬件、软件和服务、新零售

小米公司成立于2010年4月,同年8月发布基于Android的ROM系统MIUI,并以MIUI沉淀的用户为起点,2011年8月发布国内首款双核手机。截至目前,围绕核心“米粉用户”,小米逐渐培育、树立了“优秀品质、价格公道”的品牌形象,并在此基础上将品牌和品质控制力背书至小米生态链企业和小米新零售。

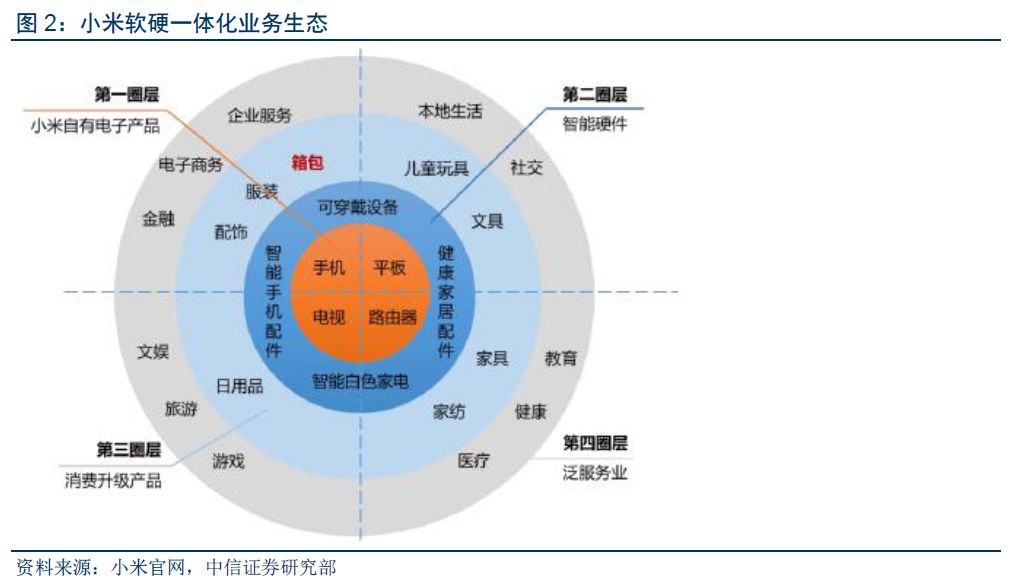

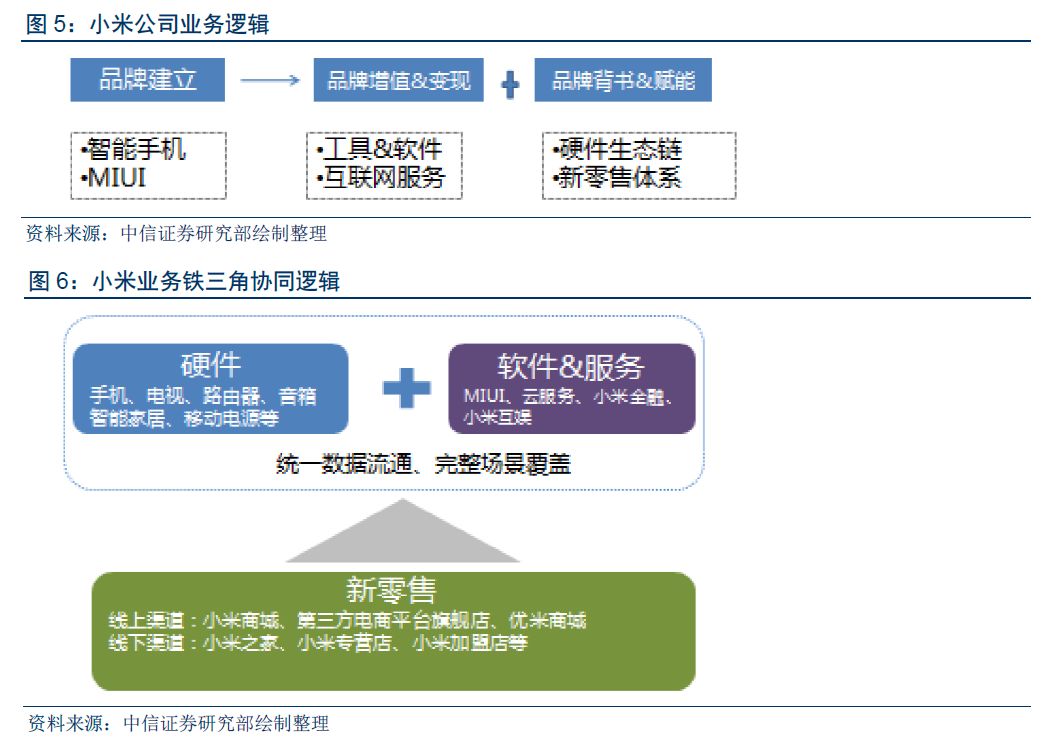

业务结构:围绕米粉用户,构筑智能硬件+软件&服务+新零售的生态铁三角。

小米业务体系构筑的过程,即是围绕米粉用户,立足客户体验,以及极致产品追求,以小米手机&MIUI为起点,最终实现从品牌树立,到品牌增值&变现、品牌赋能&背书的由内到外逐步扩散的过程。同时内在的业务逻辑和脉络上,智能硬件、软件&服务、新零售三大板块逐步形成了彼此间相互协同、紧密融合的业务铁三角:

-

智能硬件:以手机为起点和核心,借助小米品牌背书向外围持续扩展。

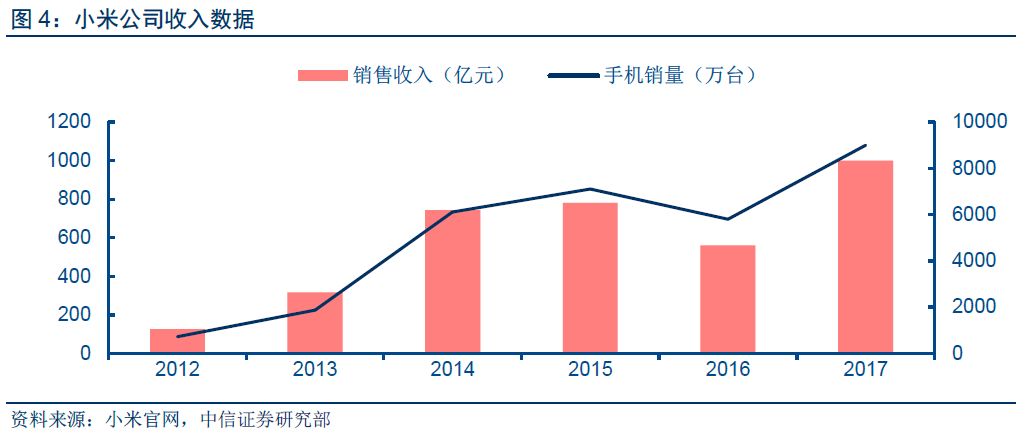

以小米手机制造为起点,目前已经形成包括自有小米手机、电视、PC、路由器、智能音箱,以及合作伙伴研发的智能耳机、移动电源、手环、平衡车等智能硬件设备。2017Q2小米手机销量重回全球TOP 5,2017年全球销量超过9000万台,同时小米官微公布数据,小米智能硬件生态链2017年销售收入超过200亿元,同比增长100%。凭借米粉对品牌的信任,小米在极致产品追求的同时,得以将品牌力从手机成功迁移到更广泛的产品领域。

-

软件&服务:以智能硬件为入口,布局内容、金融、云服务等。

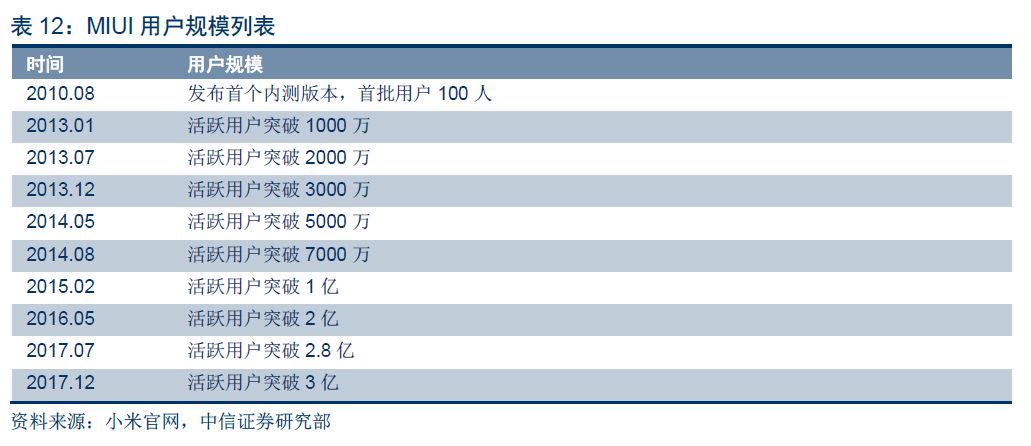

以小米硬件为载体,以MIUI为底层平台,小米软件&服务业务目前已经涵盖内容&娱乐、云服务、互联网金融等,同时借助软硬一体化的策略,相关应用&服务在较短时间内实现了规模用户的积累:截至2017年12月,MIUI全球用户已经突破3亿,覆盖142个国家地区,其中国际用户日活跃占比超过20%。同时截至2017年8月,小米云服务用户也已突破2亿,按覆盖用户规模,小米应用商店进入国内手机应用商店TOP 5。

-

新零售:数据驱动,和硬件业务高效融合。

目前小米已经从早期的线上渠道一条腿走路向线上、线下双渠道融合演进:1)线上渠道,除了自有渠道小米商城之外,还包括天猫、京东、苏宁易购等平台小米旗舰店,以及主打优选电商的“有品”,2017年618,小米在天猫、京东、苏宁三平台都拿下手机销量冠军;2)线下渠道,目前已形成覆盖一二线城市的小米直营“小米之家”,覆盖三四线城市的小米官方合作店,以及其他长尾显现市场的小米加盟小店。其中小米直营“小米之家”目前已经开店超过300家,公司未来三年计划扩展至1000家。

智能手机:多因素推动市场份额稳固回升

小米作为软硬一体化市场策略的践行者,硬件业务、软件&服务互为依托,手机作为最为核心的硬件终端,在整个小米业务体系中扮演者基础性角色。对小米智能手机市场地位的分析,将是我们判断小米核心业务基石是否稳固的基础。

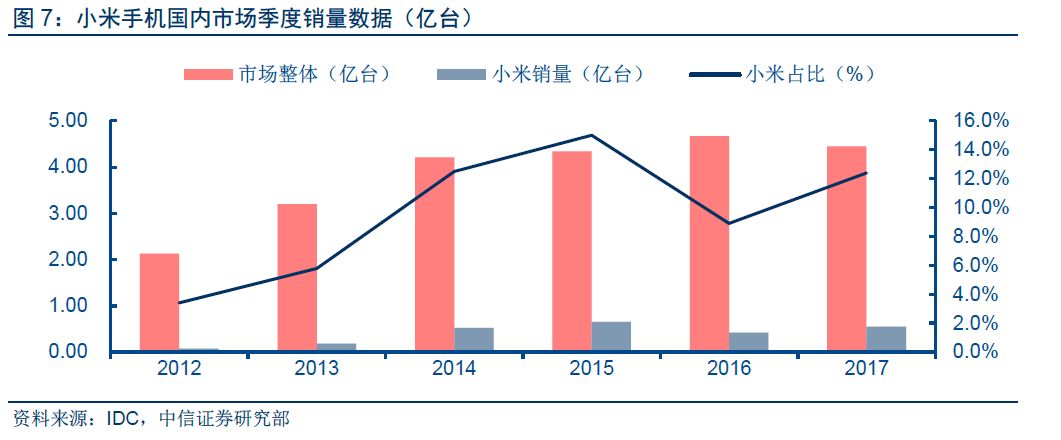

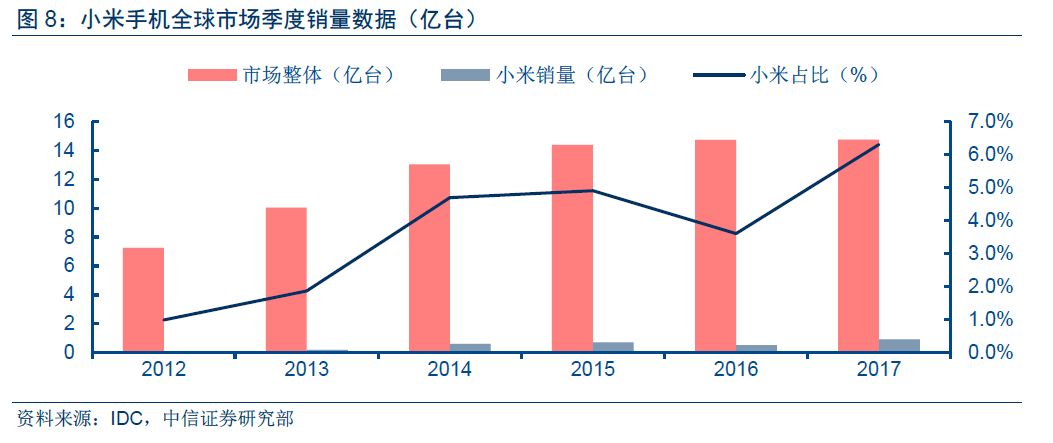

发展历程:一波三折,重回增长通道,全球罕见。

在过去的8年,小米手机业务先后经历了产品研发、渠道布局、专利纠纷等层面的阵痛,在终端销售上经历了爆发式增长(2012~2015)、市场份额快速回落(2016)、重回增长通道(2017)三个关键阶段,并成为全球罕见的份额下滑、然后重回增长的手机终端厂商,这背后反映了小米核心团队在自身基础能力完善,以及应对外部环境变化方面的突出能力,而小米手机重回增长通道也使得小米整个业务生态更趋稳固:

-

阶段1(2012~2015年):爆发式增长。

自2012年开始,小米快速进入了高速发展期,手机出货量从2012年的719万台,快速攀升到2015年的超过7000台,并占据了当年国内智能手机销量的头把交椅。

-

阶段2(2016年):市场份额快速下滑。

根据IDC数据,2016年小米手机在国内市场销量同比下滑超过30%,并跌出全球TOP 5

-

阶段3(2017年):重回增长通道。

根据IDC数据,小米手机2017Q2全球销量0.21亿台,重回TOP 5,全球份额占比6.2%,国内占比回升至12.7%。2017年全年销量9240万台,同比增长74.3%。

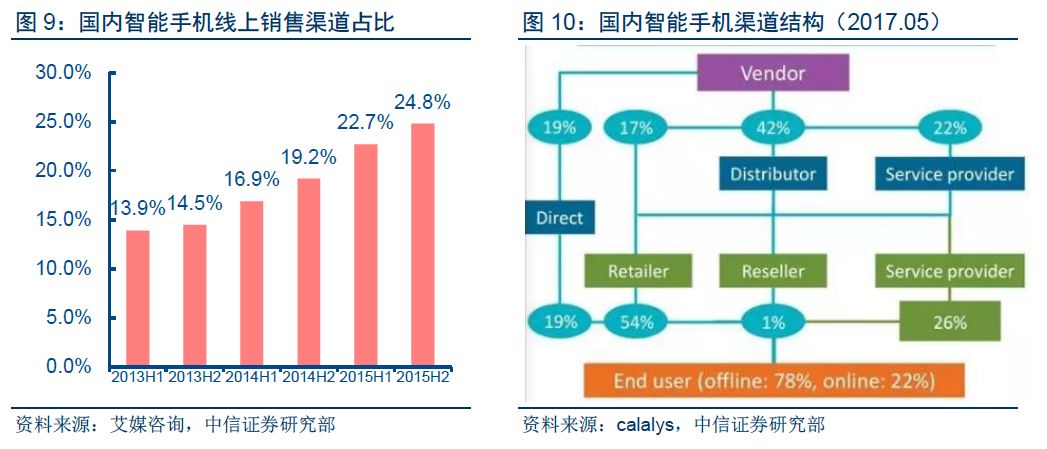

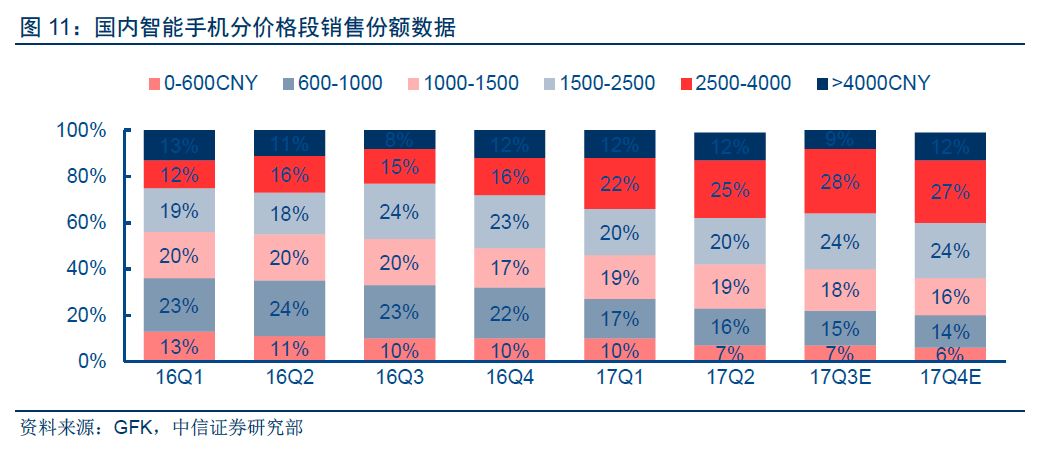

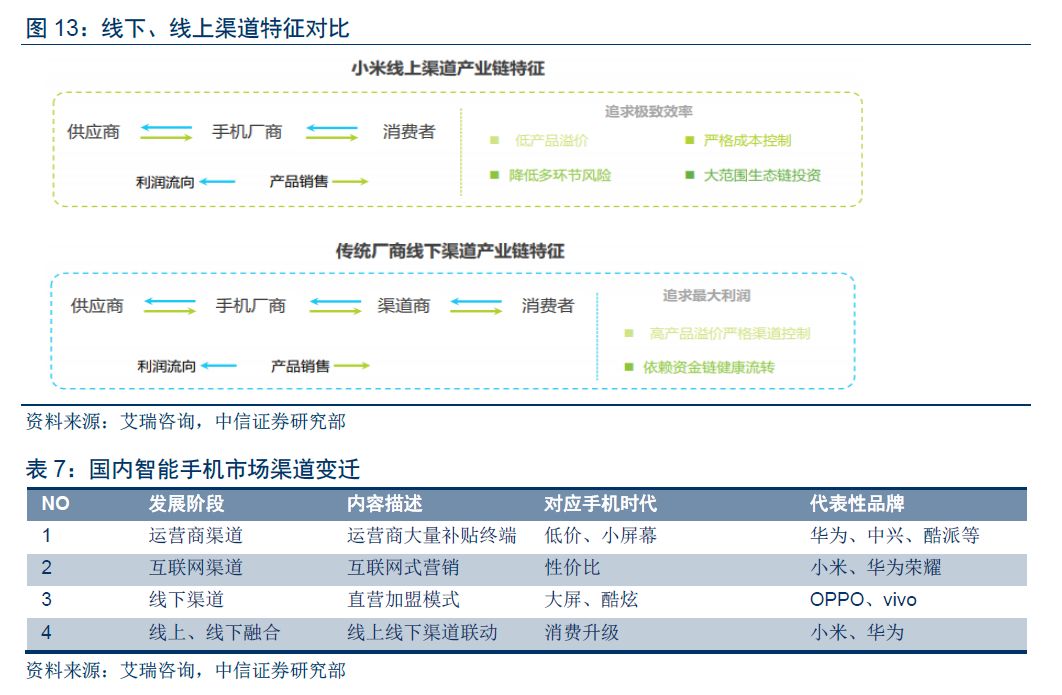

外围环境变化:渠道变迁、消费升级。

小米手机在中国市场发展的8年,也正是国内智能手机产业快速演进、革新的时期,宏观市场环境的变化对小米手机的发展产生了深远的影响,在这8年中,国内智能手机产业的变化可归纳为如下层面:

重回增长背后:核心团队极强自我完善、自我调整能力。

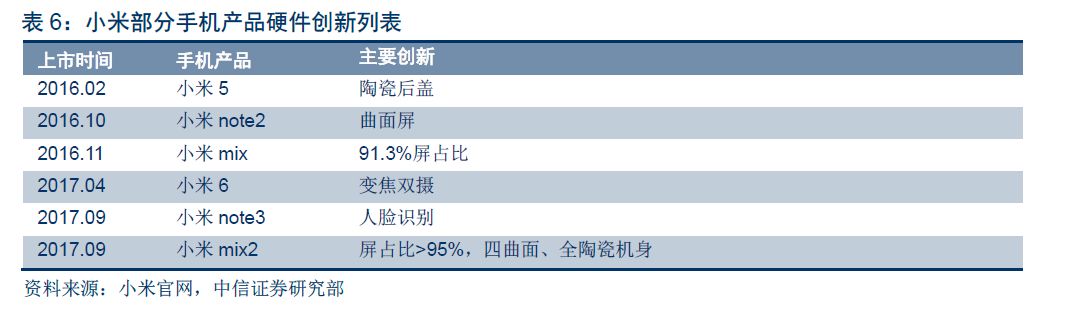

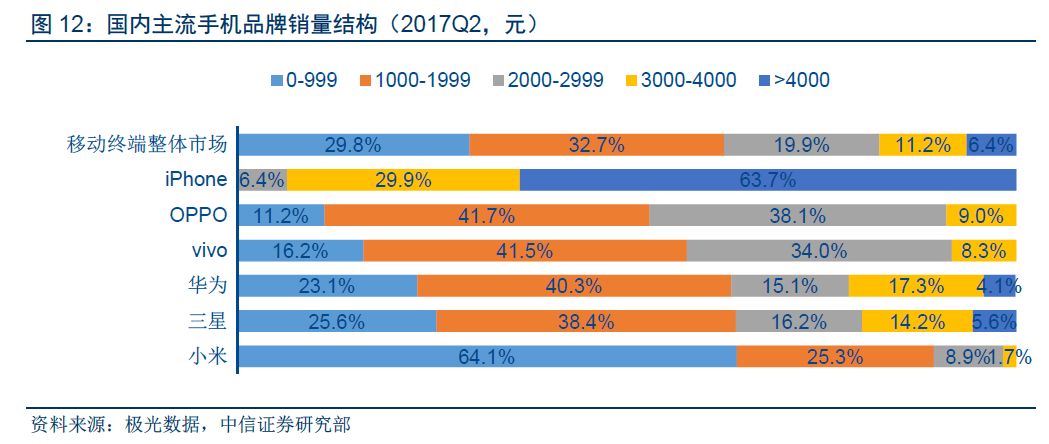

在过去很长一段时间,市场对小米的认识可简单概括为几个层面:1)产品突出性价比,以中低端市场为主;2)线上电商渠道为小米主要的渠道;3)小米在核心手机硬件技术、专利等层面缺乏积累;4)小米主要集中于本土市场。我们认为,上述认识在较长时间也较为真实的反映了小米的基本状况。2017年小米手机业务重回增长通道,成为全球罕见的市场份额下滑后重回增长通道的终端厂商,我们知道智能手机本身涉及复杂的供应链体系,同时硬件同质化背景下消费者品牌意识持续提升,产品份额的下滑将会导致供应链、终端客户加速逃离,而小米份额的回升,充分说明了小米公司核心团队在技术研发、渠道市场等层面突出的的自我调整、自我完善能力:

MIUI:极致用户体验实现规模用户沉淀

MIUI基础功能:小米生态底层平台。

作为小米硬件生态的统一底层操作系统,其对小米生态的重要性主要体现在如下层面:1)用户连接,基于MIUI,小米硬件生态所有用户均能获得统一、一致的用户体验,并实现不同产品间无缝互操作和连接;2)用户数据,借助统一的操作系统,MIUI实现了忠实用户群“米粉”的用户沉淀和数据沉淀,并通过基于数据的产品优化推动用户体验的持续提升。应该说小米硬件+MIUI的结合,奠定了小米业务生态的基础,围绕着MIUI沉淀的核心用户群,小米生态能够持续的扩展和自我完善。

MIUI成功基础:持续、稳定产品迭代实现极致用户体验,以及核心用户群沉淀积累。

从2010年8月16日到现在,小米一直坚持每周五发布MIUI更新版本,这个定律一直保持到现在,基于持续的产品更新迭代,MIUI实现了大量忠诚用户群的获取和沉淀。同时随着小米生态的持续扩展,MIUI用户规模呈现加速上升态势,目前最新用户规模已经达到3亿。

MIUI未来:小米生态底层连接器,围绕MIUI实现工具&软件、内容&应用服务等堆叠。

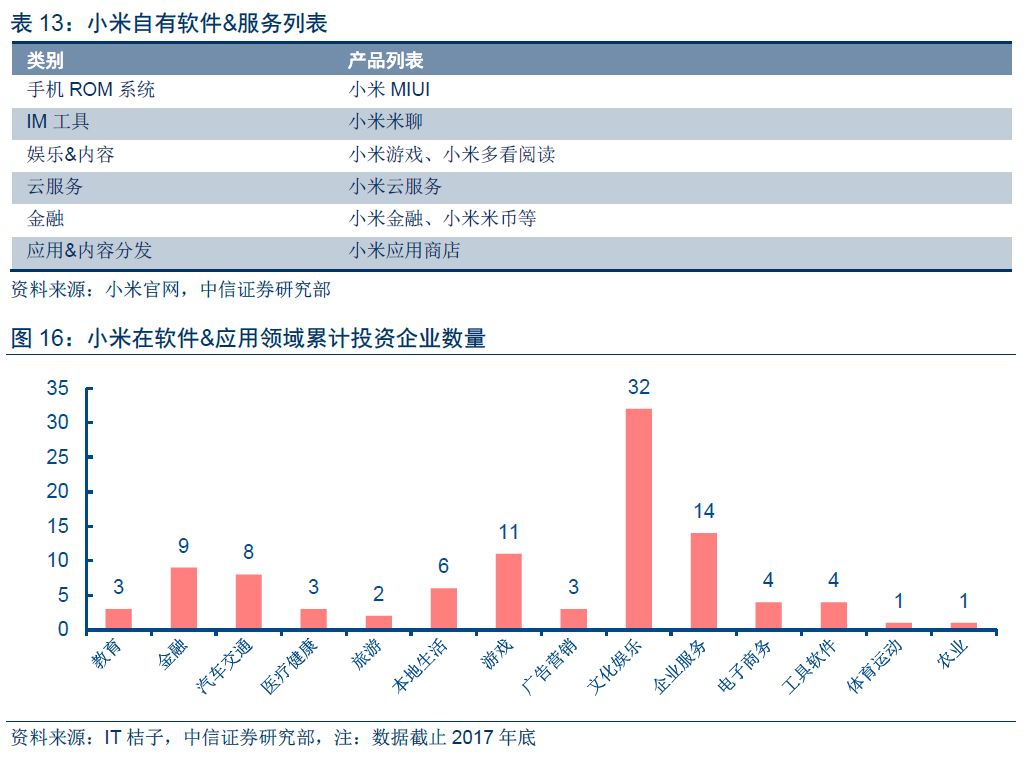

以MIUI为核心,目前小米已经培育了游戏、阅读、云服务、金融等系列周边服务&产品,其中按覆盖用户规模计算,小米应用商店已经跃居国内行业第五。同时围绕核心业务生态,小米在外围内容&服务领域持续展开投资布局,先后涉足教育、本地生活、工具应用、企业服务、社交等领域。

软件&服务:布局初具雏形,中长期战略储备

相较于传统的硬件厂商,或是一般的互联网厂商,小米基于软硬一体化的业务模式,并借助广泛的硬件产品组合、软件&服务产品实现了用户多样化应用场景&需求的覆盖。小米以硬件产品为载体和入口,实现软件&服务的承载和叠加,小米在某种程度上实现了用户入口的获取和一定把控,从而使得围绕线上用户流量实现生态扩展和商业变现成为可能:

-

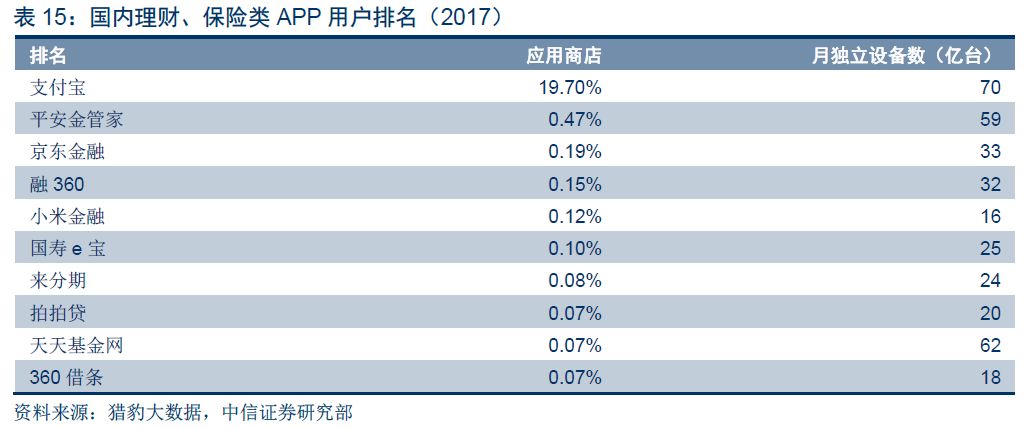

云服务:

小米云主要聚焦于SaaS/PaaS层,底层IaaS服务主要由金山云提供,目前小米云用户规模已经超过2亿,存储数据超过150PB。

-

娱乐&内容:

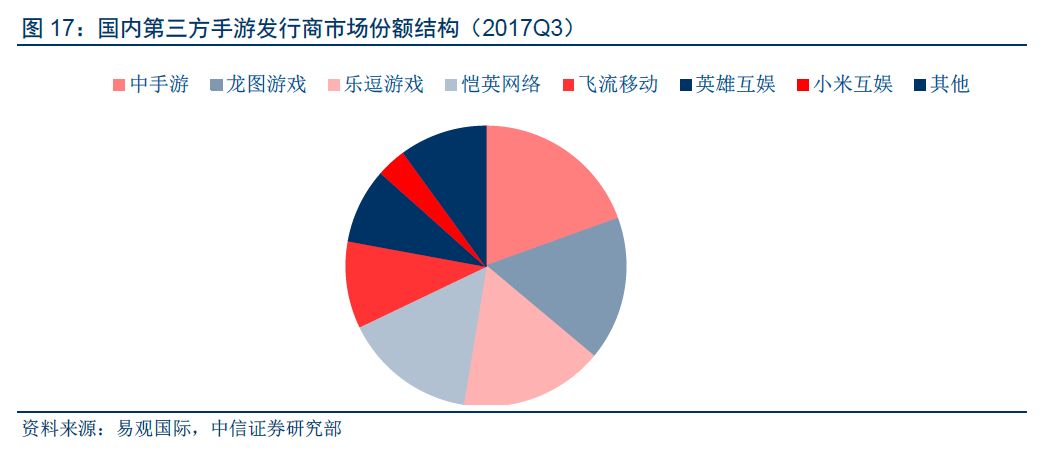

借助小米手机、MIUI的强劲表现,按覆盖用户计算,小米应用商店在国内Android应用商店中已经跃居第四,截止2017Q3,小米应用商店累计分发次数超过1000亿次,单日最高下载量超过2亿次;同时借助渠道端优势,小米移动游戏分发业务也开始有所起色。

以小米手机、MIUI为起点和基石,小米实现了规模用户群的积累,并在用户群中建立的良好品牌形象,同时在软件&服务领域全面的布局也为小米未来线上流量变现提供了良好储备。在上述业务推进的同时,小米借助自主研发、生态链投资合作等方式,以智能手机为中心,构建了持续扩展的智能硬件产品组合,并嫁接小米在零售渠道、供应链整合、软件&服务等领域的基础能力,通过品牌赋能使得小米软硬一体化的业务生态全面爆发。小米智能手机&MIUI、软件&服务业务已被大家所充分理解和认知,而我们认为智能硬件生态链+新零售的业务协同体系,则在长周期内保证了小米业务生态的持续扩展性。

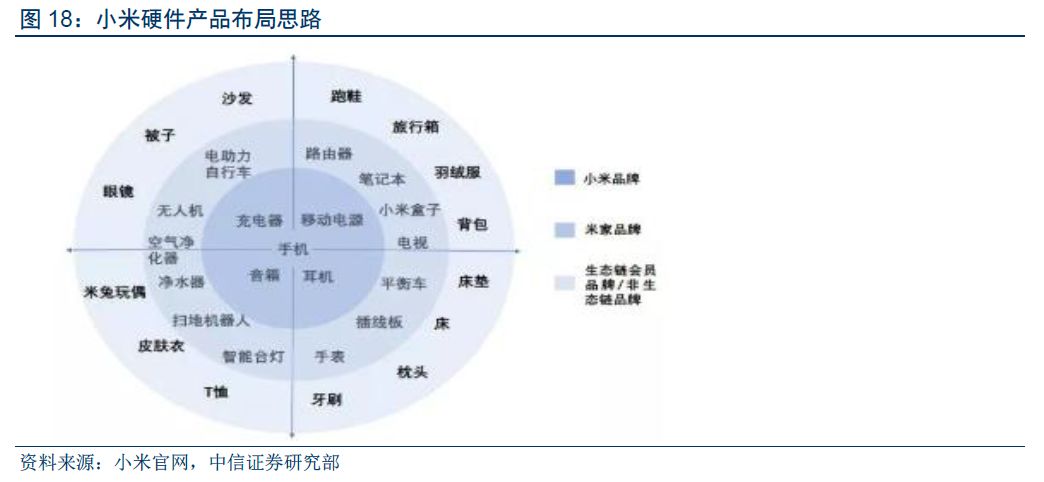

硬件生态链:自主研发+生态链投资合作双轮驱动

业务蓝图:

小米以手机业务为起点和中心,借助品牌赋能构建了广泛的硬件产品组合。基于产品布局思路、产品落地方式、营销渠道体系、平台能力输出等维度的分析,有助于我们对小米硬件生态链的业务逻辑、运作模式进行较为全面的概括:

-

营销渠道:

借助新零售业务布局,小米为自身的硬件产品组合建立了相匹配的新零售体系,主要包括线上的小米之家、有品,以及线下的小米之家等主要渠道。在下部分内容,我们将对小米的新零售体系展开详细分析。

-

平台支撑:

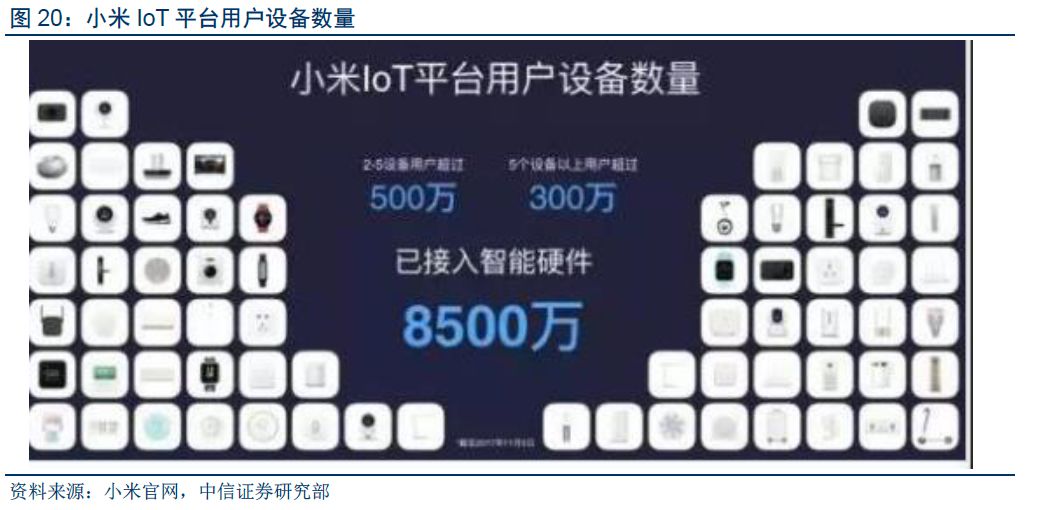

针对生态链投资合作企业,小米为其提供了最为核心的供应链、营销渠道、软件&服务等平台支撑能力,通过整体采购、软件能力输出等方式降低合作企业的研发门槛和硬件成本。同时小米广泛的硬件组合并非孤立的存在,而是通过底层IoT平台实现连接,目前小米IoT平台联网设备超过8500万台,日均活设备超过1000万台,合作伙伴超400家,已经成为全球最大智能硬件IoT平台。

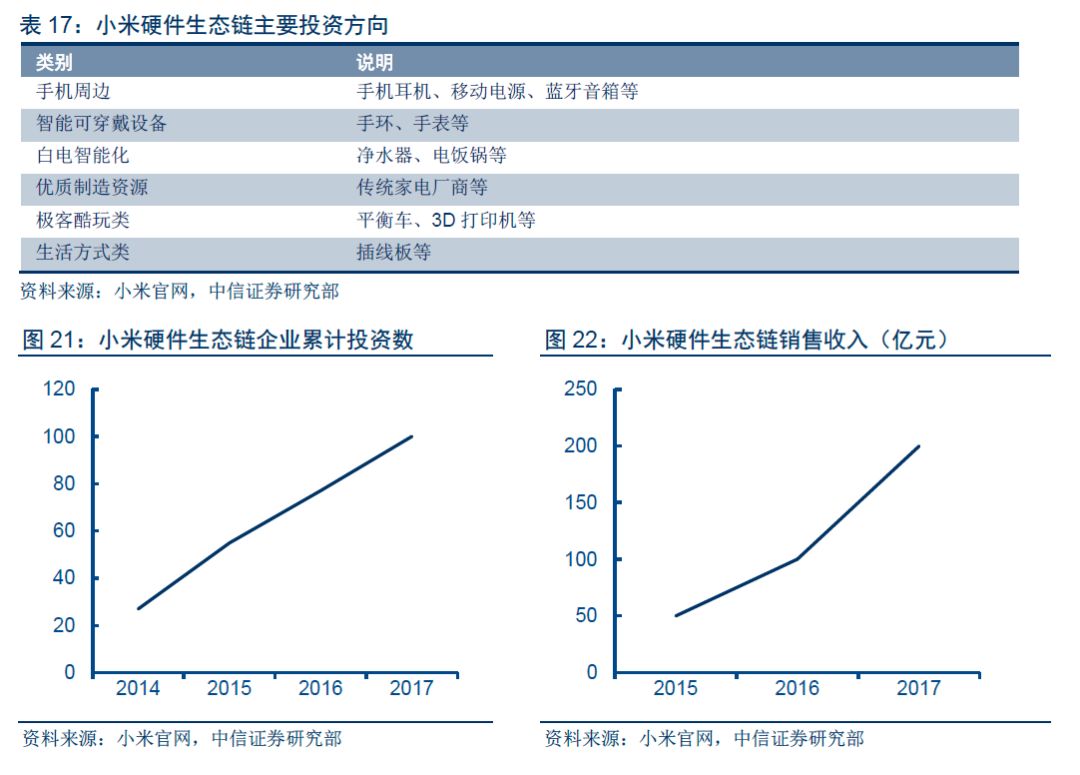

生态链投资策略&业绩表现:2017年销售收入突破200亿元。

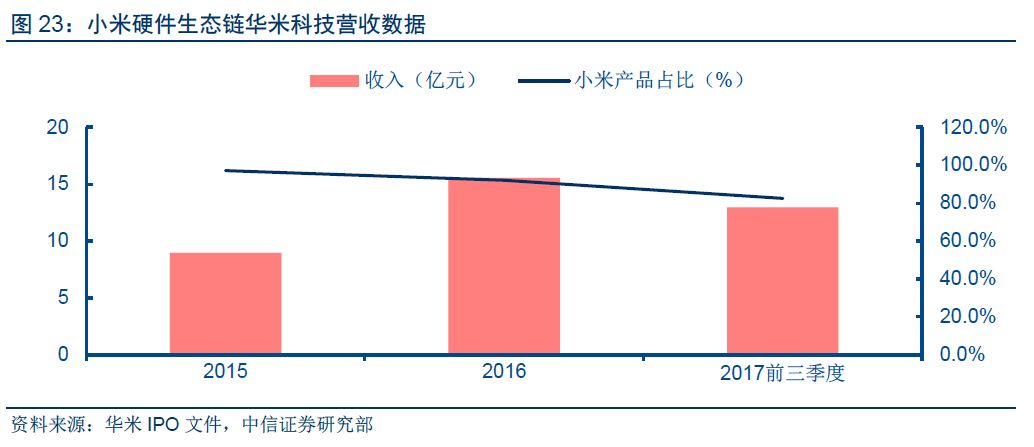

截止2017年底,小米围绕手机周边、可穿戴设备等既定产品方向,采用不超过25%股权投资比例的运作方式,已经累计投资生态链硬件企业超过100家。这些企业中共诞生4家独角兽公司,20多家企业年收入过亿,5家年收入过10亿,生态链企业平均年销售规模增长率达到100%。2017年硬件生态链销售收入超过200亿元,较2016年同比增长100%。刚登陆美股市场的华米科技,加入小米体系后,近两年收入增速基本维持在80%以上,同时小米渠道占其整体收入比重超过80%,小米平台对其的助推作用极为明显。

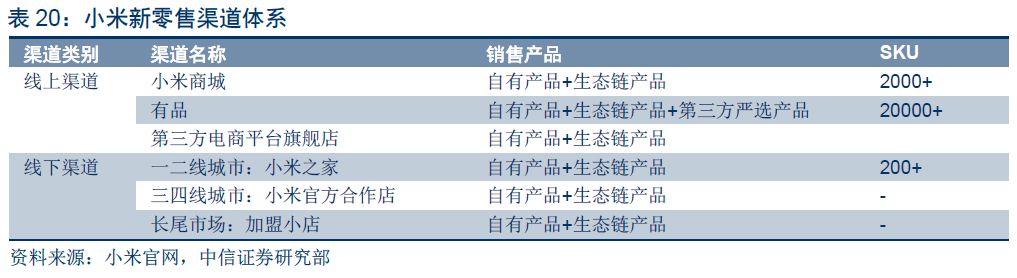

新零售:数据驱动,线上+线下有效融合

相较于过去单一的线上渠道策略,目前在国内市场,小米已经形成了覆盖线上、线下的新零售体系,和小米在硬件生态链领域的布局形成紧密协同。目前线上渠道主要包括:小米商城、有品、第三方电商平台旗舰店,线下则主要以“小米之家”为主要力量。

整体策略:以流量、转化率、客单价、复购率四个核心指标为核心牵引,数据驱动

,实现线上线下高效融合,产品线上线下同价格,各渠道间相互引流。同时在品类SKU方面,米家有品采取严选电商模式,有20000种商品,为众筹、筛选爆款产品理想平台,小米商城有2000种商品,以小米自有和生态链产品为主,小米之家SKU在200~300之间,以爆款产品为主,不同渠道体系间互为补充、有机协同: