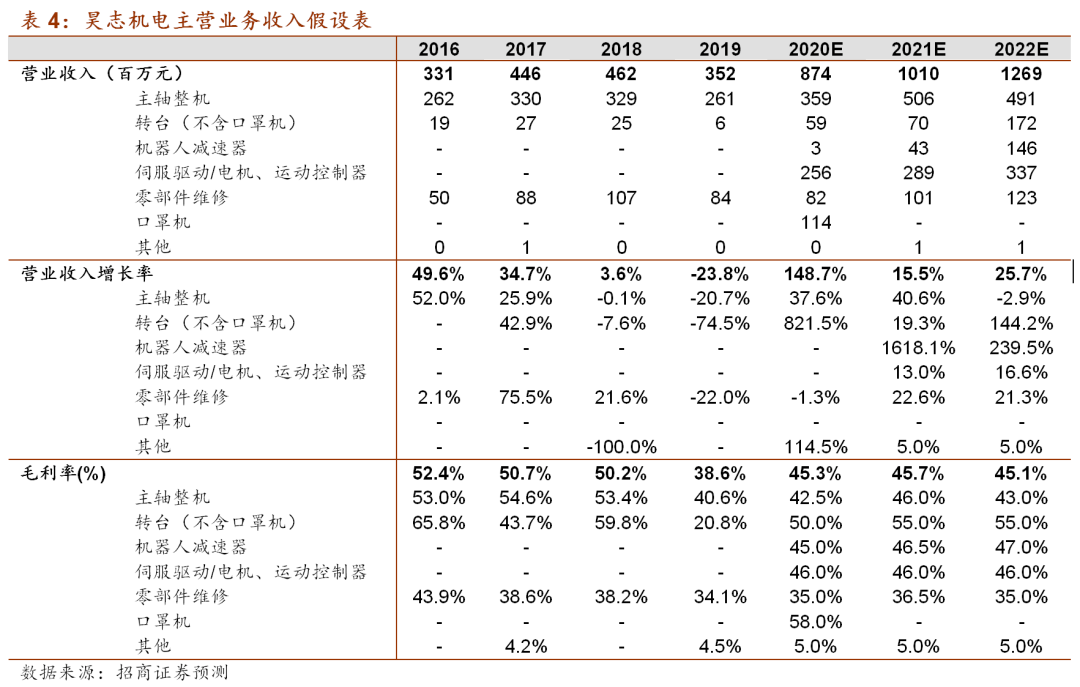

公司主要业务分为主轴、转台、机器人减速器、伺服/控制系统、及零配件维修五类,目前以主轴和伺服系统为主,各占47.1%及33.5%。其中主轴属于昊志自有业务,可细分为PCB主轴、雕铣主轴、加工中心主轴、及用于汽车的大主轴;伺服/控制系统属于昊志收购的Infranor集团业务。

主轴:(1)PCB主轴受益于下游3C复苏及5G基站建设,工信部表示2021年计划新建5G基站超过60万个,仅昊志机电本部PCB主轴产品的在手订单数量约为2.8万支,在手订单数量系本部上年全年销售量的3倍。(2)新产品汽车大主轴受益于新能源汽车渗透加速,外加特斯拉大幅降价,倒逼其他车企控制成本。本土设备厂商在成本控制和客户响应方面有优势,进口替代率有望进一步提升,昊志新产品大主轴2021年弹性大。(3)5G基站在一线城市已经初步完成布局,2021年将覆盖二三线城市,届时进一步加速手机换代,预计玻璃/金属雕铣主轴及加工中心主轴保持稳定增长。

转台及减速器:公司转台及减速器生产线具有柔性生产特征,不同产品在生产工序和设备上有较大程度的重合,根据最新增发募集书,2020年两项产品产能利用率达68.5%,预计全年转台产量达1975台,减速器达3361只。目前公司已向广州数控、大研机器人、华盛控等出售减速器,重点跟进潜在客户,埃斯顿、珞石、拓斯达等。2021下游复苏背景下,产能利用率有望大幅提升(乐观估计达90%),存货有望销售,出现销量大于产量的情况。禾丰智能制造基地建设项目计划于2021年底达预使用状态,主要用于生产新产品。2022年可实现计划产能的35%,即转台3045台、伺服电机1491台、谐波减速器35000只、行星减速器13300只。我们预计2022年新产能开始生产及潜在客户测试完毕,将迎来减速器业务的爆发期。

本次增发所募金额主要用于“禾丰智能制造基地建设项目(二期)”,其主要目的不是用于公司成熟产品的规模化生产,而是用于公司新产品的研发和试生产,服务于相关产品大批量生产前的阶段。“禾丰智能制造基地建设项目(一期及二期)”建设完成后,将有助于1)公司扩充转台、减速器、伺服电机产能,转台生产中减速器及伺服电机自给,实现协同效应、规模效应,提升毛利率;2)公司产品进行模块化和一体化集成,延长价值链。增发具体情况未落地,证监会于20年末批准,股价仍存在不确定性,具体发行股本数及资本公积难以确定,因此估值中未考虑本次增发的影响。

最终我们得到2020-2022年营收同比增速有望达到148.7%/15.5%/25.7%;毛利率有望达到45.3%/45.7%/45.1%。

我们预测,昊志机电2021年营收10.1亿元,同比+15%(除口罩机业务外同比+33%),归母净利润1.1亿元,同比+36%(除口罩机业务外同比+63%),对应PE 31倍,低于同类高端零部件上市公司。2021年是高端制造元年,下游复苏提升设备需求,同时3C及汽车行业技术提升将提升设备护城河,昊志潜心钻研精密制造多年,静待爆发。22年禾丰智能项目陆续达产后,22-24年减速器产能同比+713%/88%/40%,转台产能同比+106%/51%/29%。考虑下游行业复苏和未来进口替代的潜力,我们给予至“强烈推荐-B”投资评级。