新能源汽车发展将新增对高压直流继电器需求,公司通过定增扩产及绑定下游整车资源卡位成功,未来该项业务有望成为公司新的利润增长点。

-

首次覆盖,增持评级。

公司是继电器龙头企业,考虑下游行业需求逐步恢复同时新业务进展顺利,预计2017-2019年EPS为1.41、1.77、2.15元,给予目标价46.1元,对应2017年33X PE;首次覆盖,给予增持评级。

-

新能源汽车景气程度不变,继电器新增需求打开市场空间。

新能源汽车除了传统燃油汽车所使用的低压继电器外,还需额外使用6个左右高压继电器,目前每套价格在1200-1800元,售价接近传统燃油汽车继电器价格的10倍且具有更高的毛利率水平。考虑未来产品降价空间和国家新能源汽车推广计划,预计仅2020年高压直流继电器新增市场约为26亿元,市场空间静待开发。

-

提前卡位并绑定下游整车资源,高压直流继电器业务增长迅速。

公司2013年定增募资8亿投向包括高压直流继电器在内的多个项目,达产后新增高压直流继电器产能120万只/年。同时公司进入北汽新能源、一汽、比亚迪、众泰、力帆等主流车企和CATL、力神、国轩、松正等电池、电控厂商供应链体系,并成为北汽的主要供应商,成功绑定下游整车资源后公司新增产能消化无忧。2015、2016年公司高压直流继电器营收增速超过100%,预计未来受益新能源汽车推广进程,该项业务有望继续保持当前趋势,成为公司新的利润增长点。

-

风险提示

:新能源汽车推广进度低于预期,下游客户开拓进度较慢。

1.1

继电器龙头企业,产品机构调整带来毛利率水平上升

深耕继电器行业多年铸就行业龙头地位

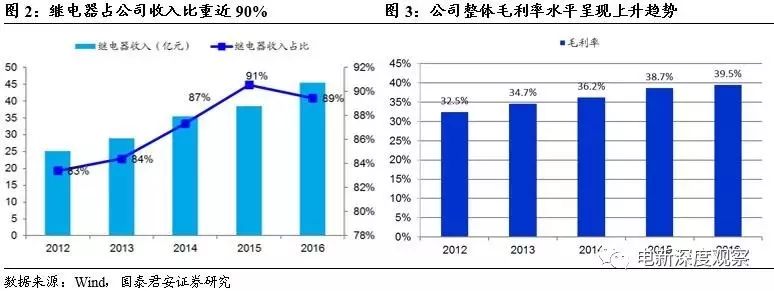

。厦门宏发拥有三十年的继电器研发和制造经验,经过多年发展,公司继电器产品相继获得美国、德国等多家行业协会认证,年生产能力达到10亿只,覆盖通讯、汽车、工业控制、家电、仪器仪表等多个行业。自2012年公司借壳ST力阳后,经营情况一直保持稳定增长局面,2016年公司营收50.83亿元,同比增长20%,实现归母净利5.82亿元,同比增长23%。

产品结构调整叠加产线效率提升,公司毛利率水平稳步提升

。从营收结构来看,近90%的营收占比来自于公司继电器业务,其中继电器业务大致可以分为通用、电力、汽车和通讯继电器四大类。从2012年至今,公司毛利率水平从32.5%上升到39.5%,究其原因主要来自于两个方面:1)公司生产线自动化升级成效明显,生产效率有所提升,2015、2016年公司两次实施产线自动化升级改造,目前超过45%以上的产品生产线达到初级阶段水平;2)继电器产品内部结构调整,以汽车继电器、高压直流继电器为代表的高毛利率的产品占比逐渐上升,目前汽车收入占比已经突破15%。

1.2

行业地位突出,市占率位居全球第二

背靠中国市场,稳坐继电器全球市占率第二的交椅。

当前中国仍是继电器的主要生产基地,约占全球总产出的50%,而对于家电等下游行业来说,中国更是占据绝对地位。从2010年至今,背靠庞大的中国市场和在新品推出方面的努力,公司市场占有率稳步提升。2016年公司在继电器产品在全球市场占有率为 12.5%,排名第二,其中智能电表继电器,家电继电器领域全球市场占有率第一。并且公司还进一步加快产品结构调整,实施"七个小巨人"战略,力求在汽车继电器、电力、信号、密封、工控、通用继电器和低压电器等细分领域都能处于行业领先位置。未来随着中国新能源汽车的不断发展以及下游家电行业去库存周期的逐步结束,公司市占率有望进一步提升,增强市场竞争力。

2. 受益新能源汽车行业驱动,高压直流继电器势头迅猛

2.1

新能源汽车景气程度不改,继电器需求再上新台阶

类比传统燃油汽车,新能源汽车新增继电器需求。

目前传统燃油汽车所用继电器主要为低压继电器,随着汽车电子化程度以及内部装饰程度的提高,一辆整车所使用继电器的数量也在不断增加,目前整车继电器使用数量约为25-35个,高档汽车使用数量更高。与传统燃油汽车相比,除了原有的继电器外,新能源汽车还需要额外使用6个左右高压继电器,用于电动机、充电等方面;且高压直流继电器毛利率水平要高于传统汽车继电器,具备更大的盈利空间。

新能源汽车景气程度不改,高压直流继电器市场空间亟待开发。

根据我国新能源汽车发展规划,到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆。按照当前新能源汽车高压直流继电器每套1500元均价,到2020年1300元的均价,在不考虑配件更换的情况下,2020年新能源汽车用高压直流继电器市场空间将为26亿元,同时考虑当前高压直流继电器超过50%左右的毛利率,高压直流继电器产品仍将具有很大的吸引力。

2.2

提前卡位,公司高压直流继电器进展顺利

前瞻布局,定增扩产迎接行业新市场。

公司子公司电力电器公司于2008年就开始着手高压直流继电器的研发,目前产品性能均达到国际同类产品指标。2013年,公司定增3.5亿元投向高压直流继电器与电表组件产业化项目,项目周期为3年,计划新建6条高压直流继电器生产线、5条电表组件装配生产线及2条配套的电力继电器生产线;募投项目达产后形成120万只/年高压直流继电器生产能力。我们认为公司通过定增提前卡位继电器业务将获取几大先发优势:1)继电器项目门槛较高,同时项目投资金额较大,提前布局能够保障公司后续的产能供给;2)继电器项目周期较长,四个募投项目所用时间均为3年,这在一定程度上避免了其他竞争者在短期内上马大量产能对公司业务冲击的影响。因此公司通过提前2-3年的战略布局,高压直流业务有望快速抢占下游新能源汽车优质客户,拓展市场份额。

2.3

绑定优质客户资源,高压直流继电器表现亮眼

延续传统汽车优势,下游客户资源优质。

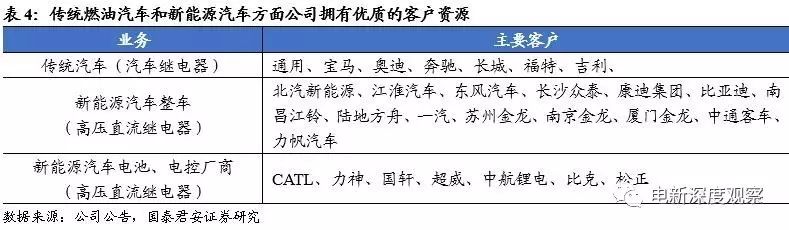

传统汽车方面,公司依靠其在继电器行业的地位和积累的品牌优势,先后进入国内领先整车厂商供应体系,尤其是进入德国宝马、奥迪等品牌的供应链更是体现出公司在汽车继电器方面的实力。新能源汽车方面,公司作为国内高压直流继电器领域的领导品牌,先后打入北汽新能源、比亚迪、东风汽车等整车厂商,其中公司已经成为北汽新能源的主要供应商。我们认为:公司高压直流继电器成功打入主流车企供应链体系,一方面证明公司产品的市场地位,同时对于后续产品的放量打下坚实基础。

受下游新能源汽车需求拉动,公司高压直流继电器业务增长迅速。