导读

:

空调补库存拉动

Q2

收入增速环比向上,成本下行利润率有望继续提升。空调保有量仍有较大提升空间,叠加消费升级,公司业绩有望持续增长,上调目标价至

48.88

元,建议

“

增持

”

。

上调盈利预测,上调目标价至48.88元,建议“增持”

空调补库存拉动Q2收入增速环比向上;成本下行,利润率有望继续提升。空调保有量仍有较大提升空间,叠加消费升级,公司业绩有望持续增长。上调17/18年EPS预测为3.34/3.76元(原3.08/3.36元,+8%/12%),上调目标价至48.88元(原 36.96元,+32%),对应18年13x PE,建议“增持”。

补库存拉动内销继续高增长,终端需求旺盛超预期

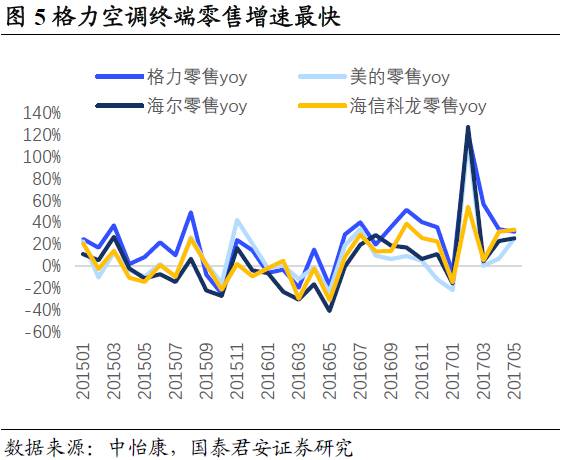

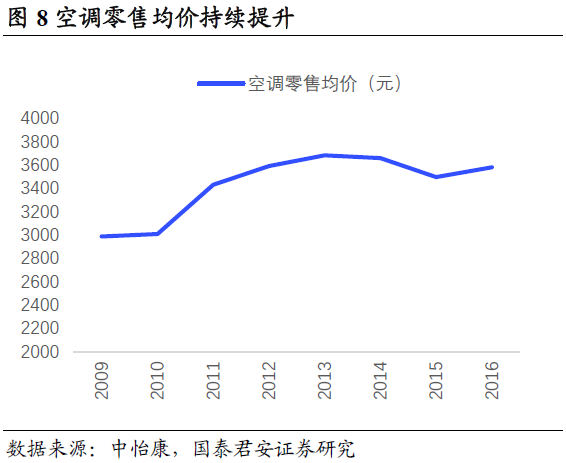

受益于同比低基数及补库存,格力4-5月内销出货量同比+76%,延续高增长。中怡康监测5月空调零售量同比+21%,格力增速最快(同比+39.5%),主要由于17年部分地区天气提前大热,销售旺季提前到来,终端需求旺盛。结合目前渠道库存情况(< 2个月),预计短期空调基本面仍会继续超预期。受益于空调行业的高速增长,叠加均价提升,预计公司Q2收入增速将环比提升;同时受益于成本下行盈利提升,业绩高增长可期。

空调保有量仍有提升空间+消费升级,公司业绩有望持续增长

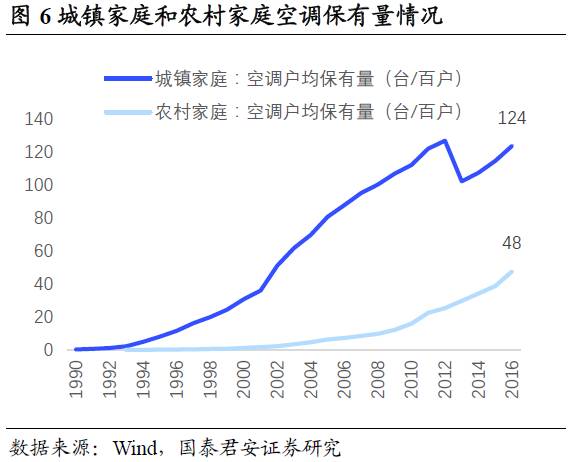

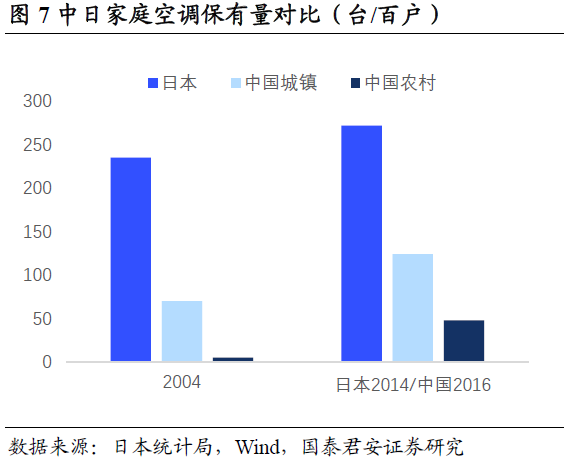

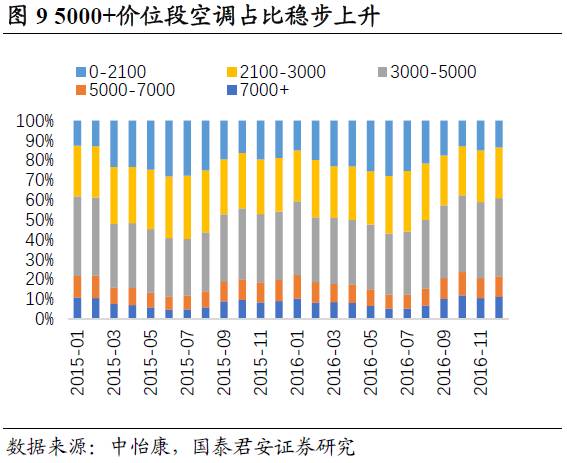

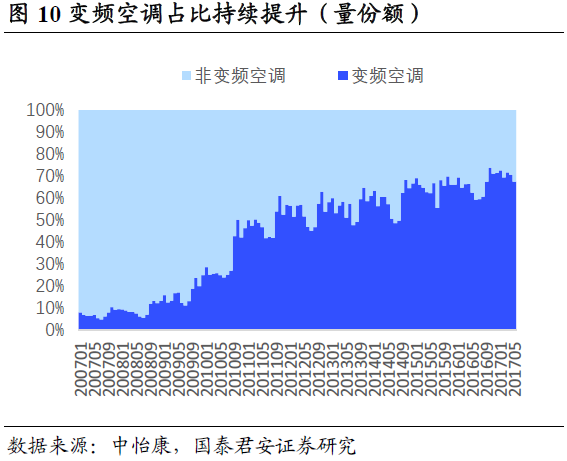

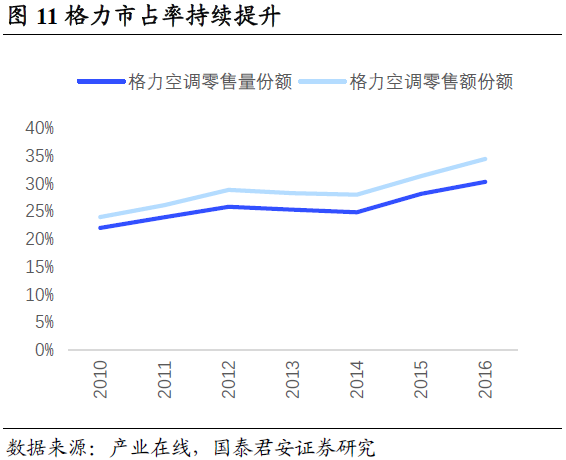

参考日本每百户272台保有量数据,假设中国城镇/农村保有量可以达到240/160台,中国空调市场存量将达9300亿台,年均销量约9300w台(以10年更新周期算),较16年6000w台有50%+空间。空调终端销量=新房销量*最新户均保有量+旧房数量*Δ户均保有量+更新量,户均保有量在持续提升,且距07年家电下乡已10年,新一轮更新周期即将到来。同时,家电消费升级加速趋势明显,格力受益最大,市占率有望持续扩大。

核心风险:

地产调控导致空调需求下降。

欢迎随时沟通:

范杨18616768762/

李泽明

15692112620/

王奇琪/颜晓晴

家电防御转进攻系列报告(2017年)

【国君家电】

弱市延续,家电业绩确定优势凸显—2017W19观点

【国君家电】

看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】

厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】

超配水平低于历史Q1,继续看好家电进攻行情

【国君家电】

找一个继续搞家电股的理由

【国君家电】Q1业绩喜人,Q2趋势更好—2017W16观点

【国君家电】稍事休息,马上回来—2017W15观点

【国君家电】龙头优势彰显,Q1业绩定乾坤—2017W14观点

【国君家电】家电进攻行情将围绕优势龙头进一步展开—2017W13观点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】火力全开,强力进攻,增持家电,主抢龙头—2017W12观点

【国君家电】空调出货量增长72%,引领家电进攻行情—2017W11观点

必读!国君家电:1234线消费升级正全线加速!

【国君家电】家电板块强势领涨,进攻行情继续—2017W10观点

【国君家电】春季攻势不改,板块表现持续强于大盘—2017W9观点

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

【国君家电】继续看好家电春季进攻行情—2017W8观点

【国君家电】家电防御转进攻&空调专家交流电话会议纪要

【国君家电】从防御转向进攻,增持家电白马龙头—2017W7观点

【国君家电】春节家电销售火爆,坚守价值品种—2017W6观点

【国君家电】超配水平低于历史平均,建议“增持”

【国君家电】价值品种仍为首选—2017W3观点

【国君家电】回调带来配置良机—2017W2观点

思想与分享都会创造价值...

求变,着眼未来!

国泰君安研究所 家电行业 范杨/王奇琪/颜晓晴/李泽明

GUOTAI JUNAN Securities Home appliance

请爱护环境,减少使用打印机。

Please consider the environment before printing anything. Double-sided print when necessary.