1月信贷社融出现回升,回升幅度超预期。但在疫情冲击下,这种回升是否反映未来走势并不一定,判断未来实体融资走势已经对经济和资本市场影响,我们需要对1月金融数据回答以下四个问题:

第一,一月信贷社融为何超预期增长?

由于疫情在全国蔓延在1月下旬春节前后,因而尚未对1月信贷社融数据形成冲击。在经济企稳回升以及地方债放量带动配套融资需求增加环境下,1月实体融资需求继续回升;而对于银行来说,年初早放贷早受益的意愿趋势下放贷节奏前移,因而1月信贷社融出现在高基数基础上的回升。

第二,疫情对二月信贷社融冲击如何,是否会改变趋势?

从我们此前调研来看,疫情对银行放贷冲击更多是结构性的,主要集中在按揭贷款以及需要第三方服务配合的中小企业融资,但考虑到央行安排的3000亿再贷款以及金融机构对抗疫情的融资,2月信贷断崖式跌落可能性也不大,同时债券市场融资在近两周有所回升,全月融资基本上与去年持平,因而2月社融可能在万亿左右,基本与去年同期持平。目前来看,疫情不会改变信贷社融走势。

第三,1月货币增速为何放缓?

1月货币增速放缓主要由于春节错位因素,另外,疫情冲击下房屋销售下降、其它企业收入放缓也是导致M1增速下滑,并在2月继续保持低位的重要原因。

第四,1季度信贷社融如何,对需求影响如何?

我们预计1季度新增贷款和社融分别为6.5万亿和9.5万亿,较去年同期分别增加0.7和0.9万亿,信贷社融总体延续回升态势,这将为总需求恢复到正常水平提供资金保障。

因而,如果未来一两周全国非湖北地区逐步复产,总需求将持续回升,经济也将逐步恢复到正常增长水平。而债券市场也将面临持续调整压力。

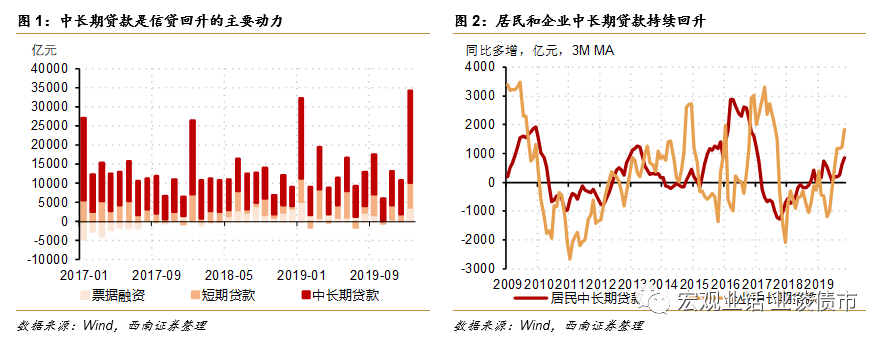

信贷呈现总量和结构双双改善态势。

今日央行公布1月信贷社融数据显示实体融资保持强势,结构和总量双双改善。由于疫情蔓延至全国时点在1月下旬,同时处于春节前后,因而整体1月信贷受疫情冲击有限。1月新增人民币贷款3.34万亿,较去年同期增加1109亿元,略高于我们与市场的预期(图1、表1)。考虑到去年春节在2月,今年春节在1月,春节错位因素之下,信贷还能保持同比增长,显示实体融资需求保持强劲态势。去年末以来经济企稳带来的融资需求改善支撑融资需求持续回升。

而从结构来看,中长期贷款是信贷回升主要动力。

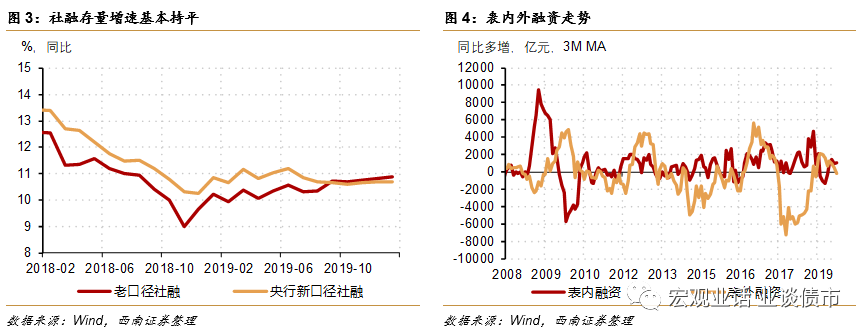

1月企业中长期贷款同比多增2600亿元至1.66万亿元,1月地方专项债发行放量带动的基建项目开工加速,产生相应的配套融资需求,可能是支撑企业贷在高基数基础上继续增长的原因。而居民中长期贷款在1月同比多增522亿元至7491亿元,一方面是由于房地产销售在1月上中旬依然保持增长,另一方面是新的房贷额度下方支撑房贷放量。中长期贷款的增长显示实体的融资需求继续在回升。

而从社融来看,回升的主要动力来自地方政府债的放量发行。

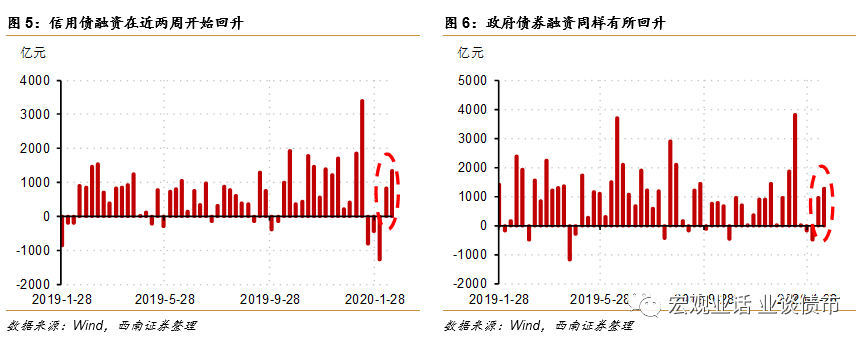

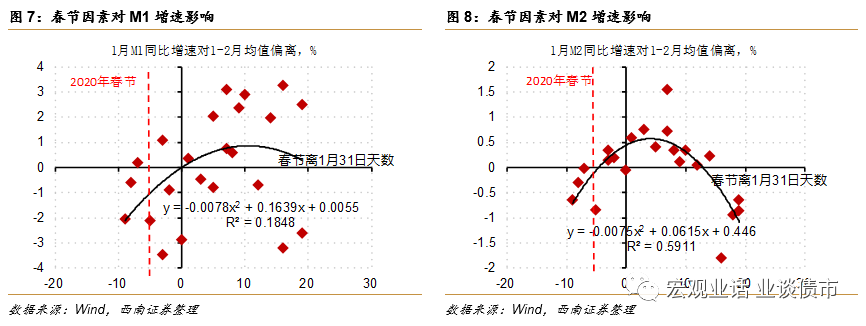

今年1月新增社融5.07万亿,同比多增3883亿元。社融存量同比增速与上月持平为10.7%。社融回升主要受地方债发行放量推动,1月政府债券净融资额为7613亿元,同比多增5913亿元。对实体经济贷款与去年同期基本持平。而社融中同样呈现出中长期融资改善态势,1月信托带增加432亿元,委托贷款小幅减少26亿元,两者合计较去年同期多增760亿元,同比多增量较之前明显增加。而作为短期融资的未承兑汇票增量较去年同期有所减少,显示融资结构在改善。1月社融回升主要动力来自政府债券融资放量,此外贷款在高基数基础上保持平稳,表外融资改善,也共同助推社融同比回升。

总的来说,1月信贷社融改善从需求面看,主要反映了前期经济企稳带来的融资需求改善,而从供给面看,则反映了年初银行放贷意愿提升,早放贷早收益的意愿。

因而,1月呈现的是实体融资改善,经济企稳回升态势。但在1月下旬出现了蔓延至全国的疫情,这个趋势是否会被打破,这是我们需要讨论的第二个问题。

从1月下旬开始,新冠肺炎疫情蔓延至全国,而春节之后全国各行业复工普遍延迟。这也将不可避免对金融业产生冲击。那么疫情对2月信贷社融影响如何,是一次性影响还是会改变信贷社融趋势,我们将在本节进行讨论。

疫情对2月信贷社融将产生负面冲击,但对结构影响大于总量,可能主要体现为按揭贷款和中小企业融资下降。

对银行业来说,复工延迟主要体现在银行网点开工受阻。而网点目前主要功能是吸收存款、销售理财产品等,对企业贷款来说,目前对网点依赖性较低,流程中仅最后签字放款缓解需要在网点进行,其它环节都可以脱离网点,因而网点开工受阻对银行向企业放贷能力影响有限。疫情对银行放贷能力冲击主要体现在个贷和配套业务缺失方面。疫情对银行放贷能力依然会造成不可忽视的冲击。一方面,疫情冲击下,个人贷款将会面临下降,特别是随着房地产销售持续在零附近徘徊,按揭贷也接近停止状态;另一方面,配合银行贷款发放流程的第三方评估公司,不动产登记中心这些机构也并未完全复工,这也会拉长银行的放款周期。而这对中小企业融资最为明显。

但2月信贷出现断崖式下跌的可能性也不大。

虽然疫情冲击下贷款将出现结构性收缩,但也需要看到,宽松政策发力对冲了实体融资收缩。一方面,我们看到央行在2月推出3000亿元的再贷款计划,其中有一部分已经实现投放;另一方面,金融机构也在加大对受疫情冲击较大地区或行业,以及对复工复产和经济企稳的支持。国开行先后与浙江、河北分别建立500亿元的融资专项,用于支持一批重大项目建设。同时,去年2月是春节所在月份,为信贷小月,新增信贷仅为8858亿元,因而今年较去年大幅下降可能性不大,我们预计今年2月信贷在6000亿元左右。

预计2月社融可能在近万亿水平,与去年同期基本持平。

虽然部分融资会受疫情冲击,但从目前情况来看,冲击相对有限。高频数据显示政府债券融资今年2月在4000亿元左右,与去年同期基本持平。而春节后三周各类信用债累计融资在900亿元左右,全月可能达到2000亿左右,这高于去年同期626.3亿元的水平。另外考虑到表外融资本来就是负增长,而监管并未加强,因而疫情冲击下再度大幅收缩可能性有限。因此,总体来看,社融会继续保持相对平稳态势,2月社融受疫情冲击有限,可能保持在万亿左右水平,与去年基本持平。

目前来看,如果未来一两周复工在全国非湖北地区逐步实现,那么疫情对信贷社融的冲击可能就是一次性的,主要体现在2月份。随着全国疫情持续改善,政策重心逐步向复工复产转移。中央和非湖北各地的政策都多次强调要有序保障复工复产,因而未来一两周将成为复工集中期。如果复工顺利推进,实体融资将随之恢复,疫情对信贷社融冲击将体现为二月份的一次性冲击,并不改变信贷社融改善的趋势。甚至可能助推3月信贷社融增长。

在信贷社融回升环境下1月货币增速放缓态势。

虽然1月信贷社融同比回升,但货币增速却出现放缓。狭义货币M1同比增速较上月下降4.4个百分点至0%,而广义货币M2较上月下降0.3个百分点至8.4%。

春节错位因素是货币增速下降的主要原因之一。

由于去年春节在2月初,而今年春节在1月下旬,春节错位导致今年1月末企业存款下降更明显,而居民手持现金增加,这导致狭义货币M1和广义货币M2增速回落,而M0增速回升。我们用历年春节位置与1月货币增速对1-2月偏离的对应关系来看,今年春节因素大致拉低M1增速月1.3个百分点,拉低M2增速月0.2个百分点。

除春节因素之外,疫情冲击下商品房销售的回落,以及其它行业收入的下降也导致了M1增速的放缓。

春节因素并不能解释M1增速回落的全部,除此之外,受疫情冲击,商品房销售跌至零附近,导致房地产企业销售回款显著下降。同时,其它部分行业,如餐饮住宿、旅游、影视等行业收入也受到明显冲击,企业收入下降导致手持现金减少,也一定程度上拉低了M1增速。这个因素将在2月份持续,也将是导致2月狭义货币M1增速继续在低位的主要原因。

从目前情况俩看,1-2月份信贷社融受疫情冲击有限。

按我们上文估计,1-2月新增人民币贷款约4万亿,略低于去年的4.1万亿。

而新增社融在6万亿左右,略高于去年的5.6万亿水平。

因而总体来看,疫情对1-2月信贷社融冲击有限。

1季度信贷社融将延续增长态势。

如果全国非湖北地区在未来一两周内逐步实现复工复产,那么3月信贷社融有望再度恢复到同比增长状。

我们预计今年1季度新增信贷将达到6.5万亿,较去年5.8万亿增加7000亿左右。

而1季度社会融资总量将达到9.5万亿左右,较去年同期多增9000亿元左右。

信贷社融将在1季度延续回升态势。

信贷社融的改善是经济回升的前提,但经济能够有效回升依然需要其它条件配合。

在疫情冲击时期,诸多经济活动主体经营缩减甚至停止,这是即使信贷社融加大投放,对经济能够产生的带动作用也相对有限,因为疫情较大环境下扩大生产和投资可能性有限。

但随着经济主体活动回归正常,这是信贷社融投放加大将带动经济主体扩大投资、扩大生产。

因而信贷社融的回升是经济回升的必要条件,但并不充分,经济实现回升依然需要及时的复工复产以及经济主体生产经营回归正常。

而未来一两周则是复工复产的关键阶段,如果复工复产顺利推进,那么实体融资改善和需求回升将进入正反馈循环,经济也将顺利进入企稳回升阶段。

随着复工逐步推进,信贷社融放量将推动实体需求持续回升,债券市场将进入调整阶段。

近期政策强调加快复工进度,预计未来一两周将进入集中复工期。

而复工将伴随着融资需求增加,伴随着宽松的政策呵护,信贷社融将再度回升。

实体融资将持续改善,而这也将助推实体需求回升。

疫情改善,实体融资增加,需求回升环境下,债券市场可能面临持续调整压力。

而近期央行操作也显示央行无意引导流动性更为宽松,因而短端利率再度向下可能性不大。

长端利率将随着基本面修复而逐步调整。

往期报告回顾