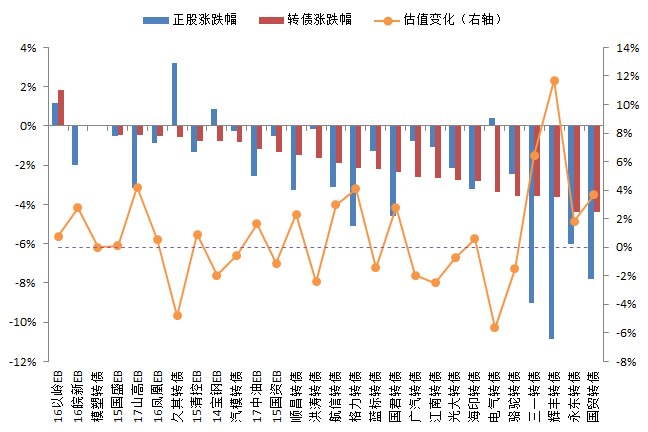

中钢协、上期所连出“组合拳”,中钢协提示风险,发布“坚定不移维护钢铁行业平稳运行”的通知;周五上期所下调日内开仓限额、提高平今手续费,再加一条警示通知,种种监管手段致使前期火热的周期板块出现大幅调整,叠加地缘局势风险导致避险情绪升温,股指在周四周五大幅回调。整体来看,沪指周跌1.64%,而创业板本周表现较为稳定抗跌,周涨1.31%。随着股指回调,本周转债普跌,前期强势的国贸、永东、辉丰、三一、骆驼等跌幅较大。

图1:转债市场回顾(2017/8/7-2017/8/11)

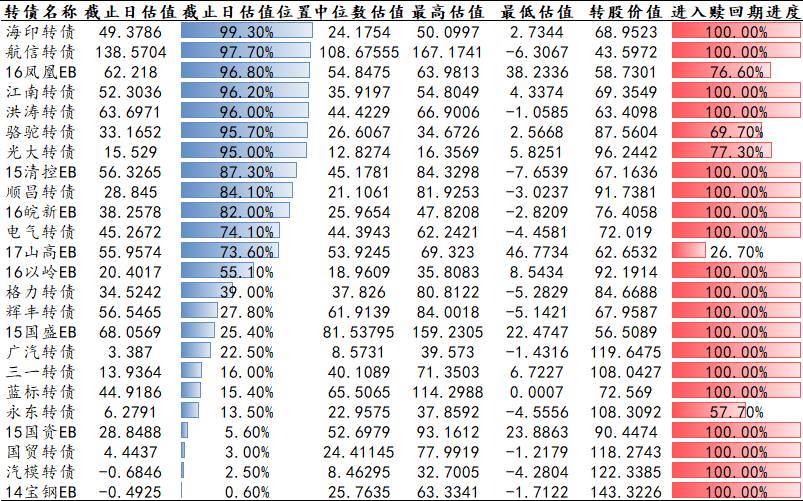

目前偏股型转债中,宝钢EB、广汽、国贸等估值较低,国君估值仍较高。

图2:转债估值(截止日为2017/8/11)

本周,吴江银行公告了25亿元的可转债发行预案。转债一级储备项目里,待发银行转债的规模达到1365亿,占比超过50%。可以说,银行转债的发行规模和发行进度决定了转债市场的供给压力。那么,为何再融资新规后银行发行转债的诉求在提升?未来会出现更多的银行转债吗?

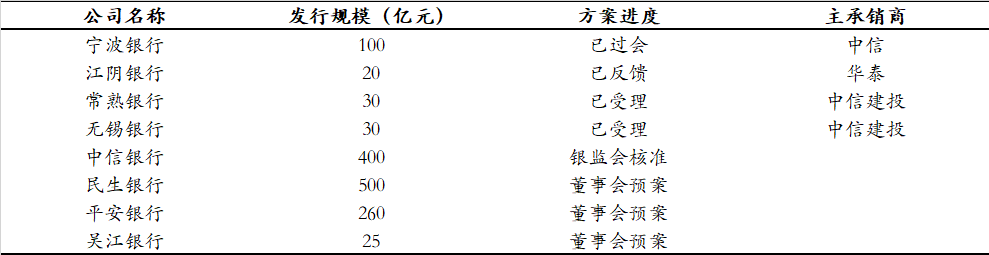

表1:待发银行转债梳理

银行发行转债的诉求在于银行存在迫切补充资本的压力。一方面,近几年银行规模的不断扩张以及不良贷款率的上升,使得资本消耗较为严重,一些银行向“轻型银行”方向转型,走“轻资本、轻资产、轻成本”的道路,以降低业务发展对其资本的影响;另一方面,过去银行将表内的一些业务不在风险资产体现或降低权重,这实际上降低了真实的银行监管资本要求,而在今年监管趋严、整治影子银行和监管套利的背景下,这些表外项目都将要回表,而回表之后资本充足率就会下降,这也意味着其面临大量补充资本的需求。

银行补充资本充足率有多种资本工具,按相关规定,定向增发可补充核心一级资本充足率、一级资本充足率和资本充足率;优先股可补充一级资本充足率和资本充足率;次级债、二级债可补充资本充足率。相比这几种工具,转债转股之后可以补充核心一级资本充足率。特别的,目前部分银行的估值PB在1倍左右或以上,但若按定价基准日前20个交易日再打9折,价格还是容易破净,而以破净价格增发有损害未参与增发股东利益的嫌疑(此前的浦发、兴业破净增发均引起不小争议),因此估值水平高于净资产的银行可能才会选择增发,而估值水平较低的银行可能倾向于选择转债。另外,转债还具有对投资人数量无限制、渐进摊薄业绩、转股价相对于定增发行价更高等优势。

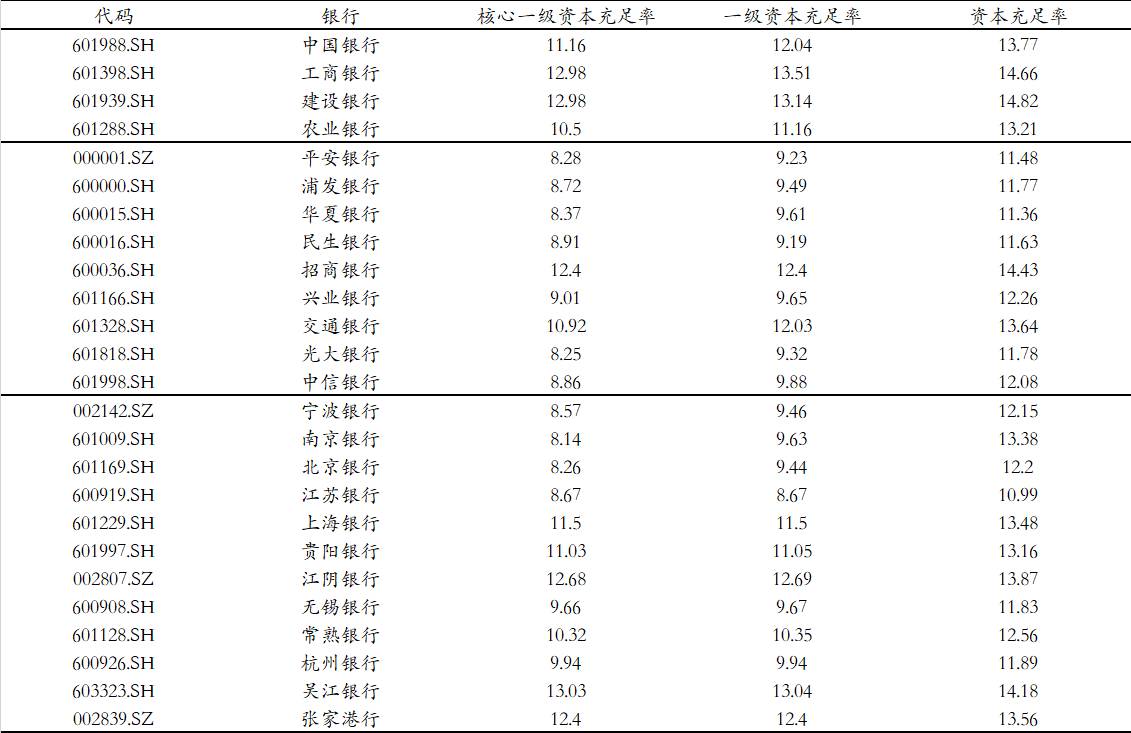

按照资本新规要求,系统重要性银行的核心一级资本充足率、一级资本充足率和资本充足率的最低要求分别为8.5%、9.5%和11.5%,非系统重要性银行对应要求分别为7.5%、8.5%和10.5%,并要求商业银行在2018年底前达标。若按照2018年的要求,从核心一级资本充足率看,南京、光大(已完成300亿转债发行)、北京、平安(已发布260亿转债发行预案)、华夏、宁波(已发布100亿转债发行预案)、江苏、浦发、中信(已发布400亿转债发行预案)离监管红线较近;从一级资本充足率看,江苏、民生(已发布500亿转债发行预案)、平安、光大、北京、宁波、浦发、华夏、南京离监管红线较近;从资本充足率看,江苏、华夏、平安、民生、浦发、光大、无锡(已发布30亿转债发行预案)、杭州、中信离监管红线较近。因此,南京、北京、华夏、江苏或有较强的补资本动力。

表2:上市银行的资本充足率情况

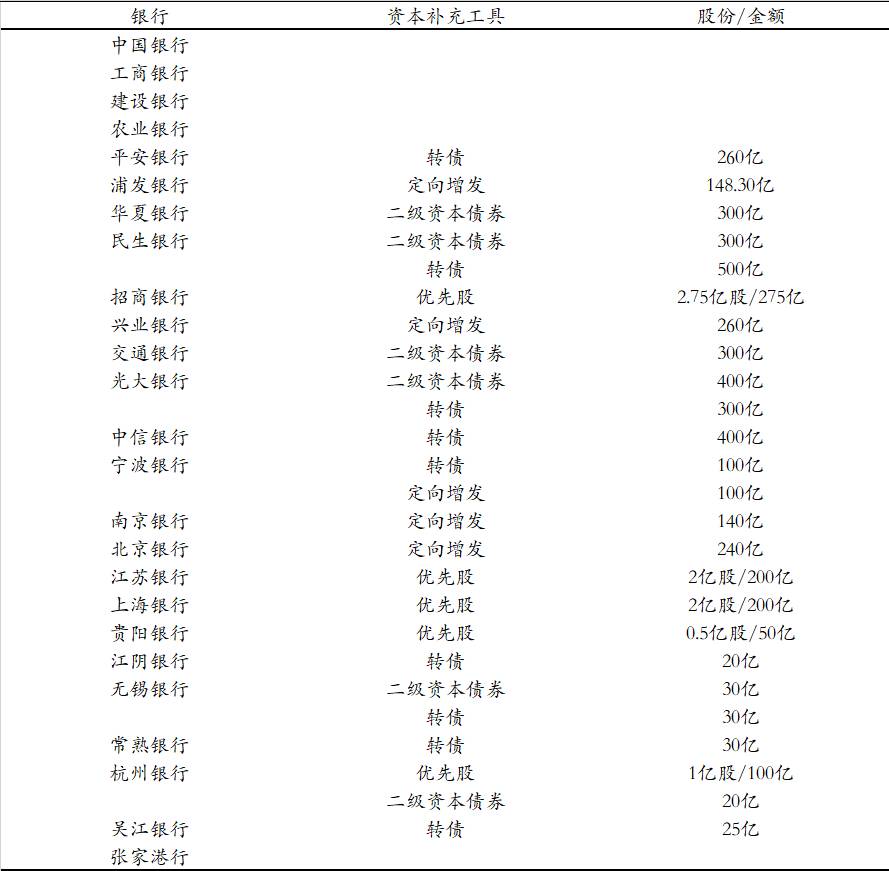

从今年实际的补充资本计划来看,除四大行和张家港行外,其余上市银行均有转债、定增、优先股和二级资本债券的计划。南京银行和北京银行均有非公开发行股票的计划,而华夏银行计划发行300亿二级资本债券、江苏银行计划发行200亿优先股,均无法补充核心一级资本充足率,从这个角度筛选后,华夏和江苏银行或更可能发行转债。值得一提的是,由于部分商业银行较依赖二级资本债等工具补充资本,这一情况监管开始予以关注,如今年1月,湖北银监局罕见的公告称,不予批准谷城农商行发行二级资本债券,原因是“逾期90 天与不良贷款比例”和贷款分类偏离度两项指标均不符合监管要求。另外,山东银监局于6月12日批准威海市商业银行发行40亿元可转债。

存量市场上,目前仅有光大转债一只银行转债,在周四、周五全球风险资产Risk-Off,资源股大跌的背景下,股市大幅回调,光大转债价格从近期最高的117元连续回调至111元,目前对应转股溢价率15.53%,我们认为在110元以内时可以择机介入。

表3:2017年上市银行的资本补充计划

过去一周,星源材质、德尔股份、中航机电、吴江银行、新凤鸣、科森科技发布公开可转债发行预案,规模不超过人民币4.8亿、6亿、21亿、25亿、22.3亿、6.1亿。截止目前,待发可转债88只,合计约2575亿,待发公募可交换债10只,合计490亿。

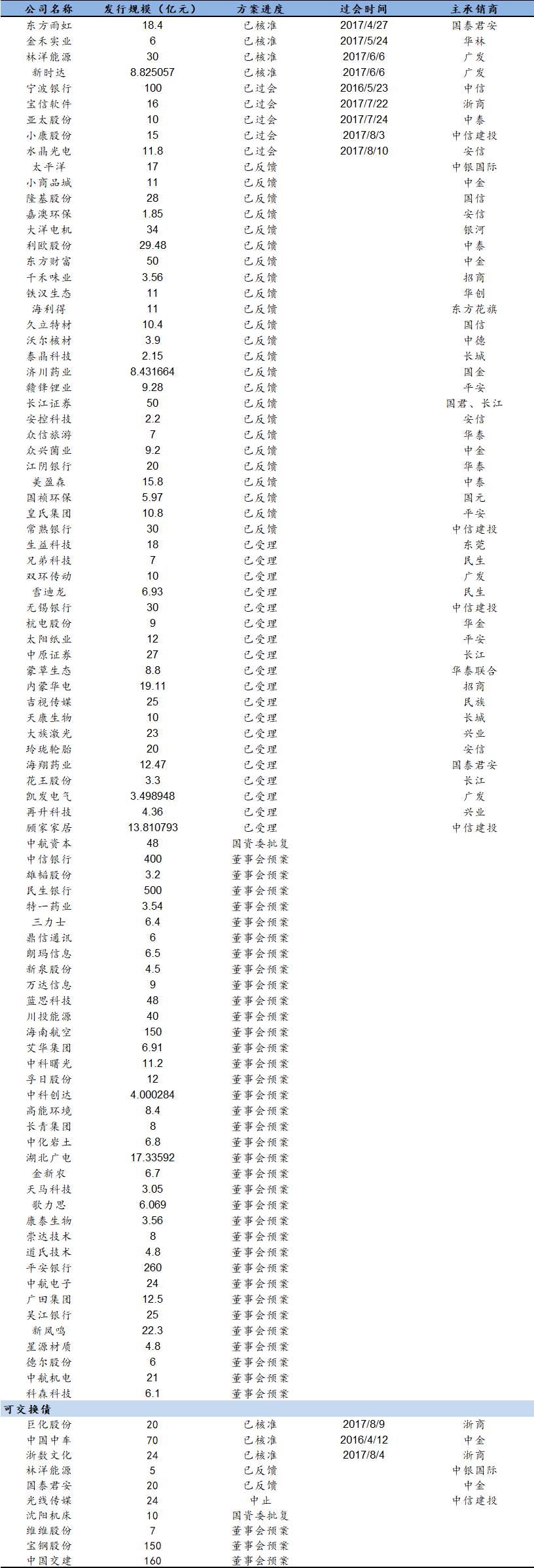

表4:转债/交换债发行进度