1.行业观点

1.1

本周行业策略

行情回顾:

本周计算机行业

(

中信

)

指数

下跌

6.54%

,沪深300

指数

下跌

7.65%

,创业板指数

下跌

11.30%

。

春节后市场风格发生明显变化,之前的抱团标的有所回调,我们认为需要继续关注监管政策对投资者结构和资金投向的影响。在此背景下,信创、网络安全、医疗信息化等前期超跌板块迎来反弹。当前位置首推基本面拐点最大业绩持续兑现的信创,其次是白马方向云计算、网安,弹性方向金融IT,另外关注景气新赛道:智能网联汽车和工业软件。标的上优先考虑目前公募持仓比例还不算高,同时综合质地不错估值不贵未来增长良好的品种:中国长城、中国软件、用友网络、启明星辰、绿盟科技、东方通、科大讯飞、安恒信息、神州数码、奇安信、卫宁健康等。热门大票白马建议继续关注:金山办公、广联达、深信服、恒生电子,港股关注金蝶国际、明源云、中国软件国际、金山软件等。

上周我们整理了信创板块在当前阶段的投资逻辑,本周我们对网安板块进行了梳理。

截至本周,网安板块业绩快报普遍高于预期,其中奇安信、安恒信息等新兴安全赛道的企业增速相对更快。考虑到结算延迟和同期低基数,网安公司的一季报预计会继续实现高速增长。景气度方面, IDC预测

2020

年中国网络安全市场总体支出将达到

78.9

亿美元,同比增长

11.0%

,

2020-2024

年

CAGR

为

18.7%

,赛迪咨询预测新兴安全领域的增速高于网络安全市场的总体增速。《网络安全法》的颁布使得实战攻防演练已成为网络安全建设的重要一环,客户对网络安全的需求也从被动构建向业务保障刚需升级,因此网络攻防型公司具有更高的市场景气度。随着监管侧的日趋严格和攻防侧需求的提升,综合型安全厂商将会在行业经验和资源方面形成一定的壁垒,市场正不断的向这些具有丰富产品线和规模化服务能力的厂商汇聚,正向反馈下也带动竞争力越来越强,因此我们预计未来市场集中度提升的趋势仍将继续。

布局新兴安全业务的网安公司仍然具有较大的上升空间。

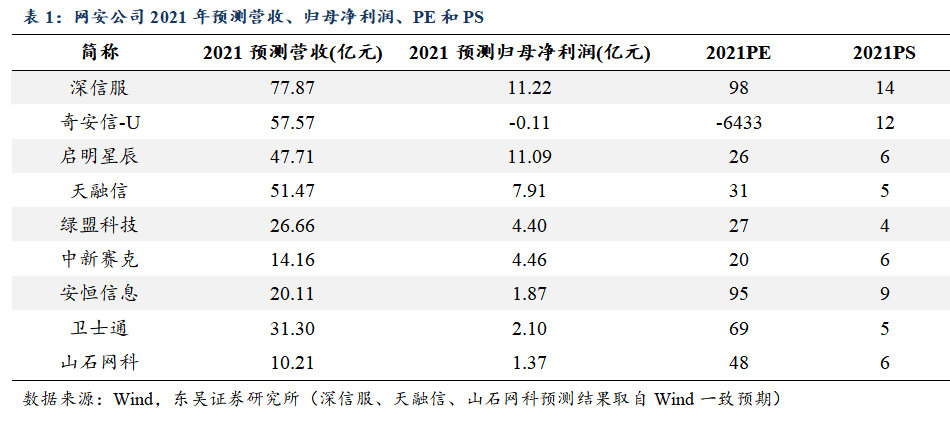

在科创板带动下,对研发驱动型的新兴安全业务采用分部估值已经得到市场日益认同。考虑到新兴安全业务很多增速在50%以上甚至翻倍,可以给到

15

倍左右

PS

甚至更高。布局新兴安全的一线公司

2

021

年PS在10

倍出头,仍具有较大上升空间。从传统估值方法角度看,部分网安公司2021年估值较多仅

25倍

上下,

PEG

也具有较大吸引力。启明星辰、绿盟科技、奇安信、中新赛克等网安公司正处于历史估值底部,其中二线品种存在较大估值修复和切换空间。重点关注绿盟科技、启明星辰、卫士通、中新赛克等,其他关注安恒信息、奇安信、美亚柏科、天融信、深信服、中孚信息等

。

1.2

增速高估值低,网安二线品种更具吸引力

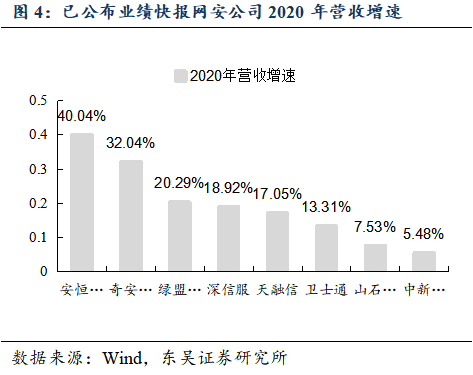

网安公司业绩快报普遍好于预期。

截至本周,奇安信、深信服、安恒信息、天融信等多家网络安全公司披露了

2

020

年网络安全公司的业绩快报,业绩快报普遍好于预期。

Q1

受疫情影响,招投标和项目实施受到影响,大部分网安公司营收同比下滑较多;

Q2

开始,下游客户网络安全相关的招标工作开始恢复,

Q2

、

Q3

和

Q

4

营收环比持续提升,多数同比恢复正增长。全年营收增速约为

1

8

%

,

Q

4

单季度营收中位数约为

3

2

%

,其中奇安信、安恒信息等新兴安全赛道的企业增速相对更快

。

考虑结算延迟和

2

020

Q

1

低基数,

2

021

年

Q

1

网安公司业绩预计仍将不错。

目前公司订单需要客户设备到客户现场上架实施后才能确认收入,

12

月份由于局部疫情有一定复发导致部分订单现场确认受影响,预计部分订单将在

Q1

确认,考虑到

2

020

Q

1

疫情影响网安公司营收下滑带来的低基数,我们预计

2021

年

Q

1

网安公司的业绩仍将维持相对较高增速。

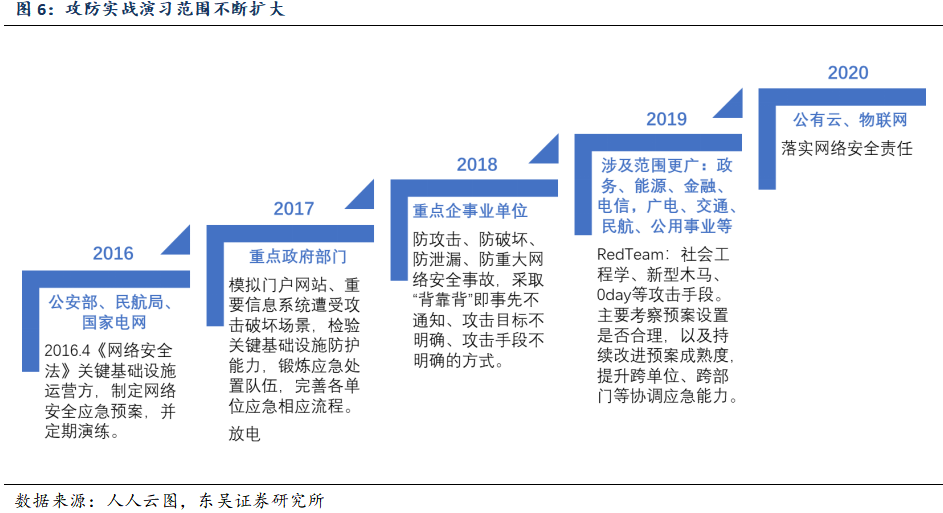

建设需求由等保合规进阶实战化演习,攻防型网安公司受益。

网络安全的本质不是被动防御,是主动防御对抗。《网络安全法》规定关键信息基础设施的运营者应制定网络安全事件应急预案,并定期进行演练,目前实战攻防演练已成为网络安全建设的重要一环。网络安全实战攻防演练专项行动已成为一年一度的惯例,同时所涉及的单位和规模持续扩大。攻防实战演练已成为检验参演单位网络安全综合防御水平的“试金石”和提升网络攻击应对能力的“磨刀石”。在攻防实战演习的带动下,客户对网络安全的需求也从被动构建向业务保障刚需升级。因此网络攻防型公司具有更高的景气度,根据我们预测,奇安信、安恒信息等公司在

21

年也将保持

40%

以上的营收增速。

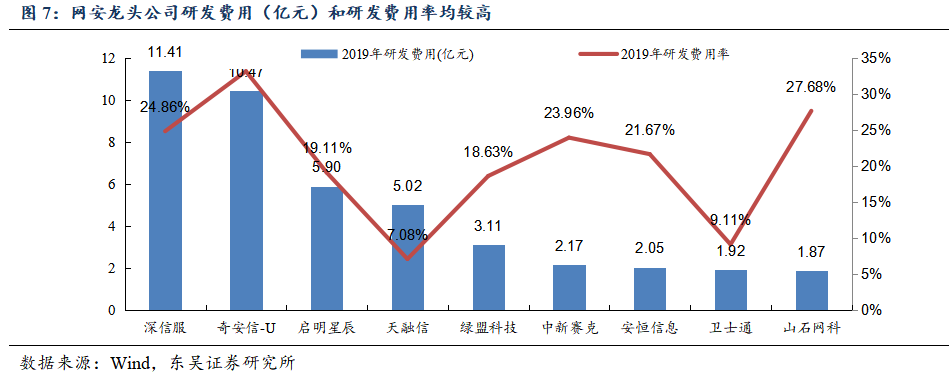

成熟案例和研发实力将是未来龙头企业重要的护城河。

现阶段,安全产业的最大问题就是缺少系统规划,无法满足客户中长期的信息化发展需求。随着监管侧的日趋严格和攻防侧需求的提升,与信息化过程同步规划、同步建设和同步运行的全周期的安全输出能力是客户最为需要。因此,网安厂商是否有成熟的大客户的完整的安全解决方案,将会是未来客户选择网安公司的重要考虑因素,相对于单一或几个产品的安全厂商,我们认为综合型安全厂商将会在行业经验和资源方面形成一定的壁垒。同时,随着大数据、云计算、移动互联网、物联网等新兴技术的广泛应用,客户的信息系统面临的网络威胁将会不断增加,安全系统的建设将呈现复杂度提升和云化的趋势,因此网安领域对技术的投入的要求将会迅速提高,只有持续进行大量研发投入的企业方能更好得满足客户的需求。

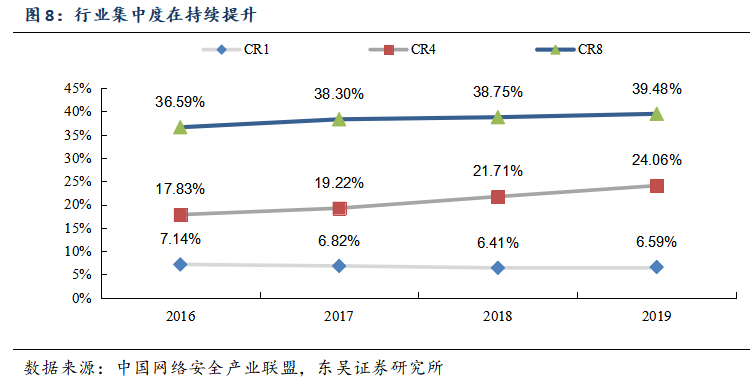

行业竞争格局相对分散,龙头格局有望进一步向龙头公司集中。

目前网络安全细分领域多,行业竞争格局分散,目前单一厂商的市场份额不超过

1

0

%

,但根据中国网络安全产业联盟的统计数据显示,

2

016

-

2019

年,国内网安行业

CR

4

和

CR

8

企业的市占率不断的提升,产业正逐步往行业集中。目前行业内领先企业无论是技术创新力度还是产品研发能力不断提升,市场正不断的向这些具有丰富产品线和规模化服务能力的厂商汇聚,正向反馈下也带动这些厂商的竞争力越来越强,因此我们预计未来市场集中度提升的趋势仍将继续。

多点驱动成长,行业高景气度仍将维持。

多点驱动网络安全景气依旧:

1

、等保

2.0

继续推行,信创招标拉动替换;

2

、护网推动建设需求由等保合规进阶实战化演习,客户的安全建设需求从被动防御向主动防御阶段转变,零信任安全架构正逐步取代传统基于网络边界的安全架构;

3

、网络态势感知成为国家重点推进工程,带动数据类安全产品;

4

、网络信息安全市场持续向服务化转型,龙头集中趋势明显。根据赛迪咨询的预测,

2020

年云安全、大数据、物联网安全、工控安全等新兴安全领域的增速分别为

45.8%

、

33.8%

、

45.2

、

32.2%

,高于网络安全市场的总体增速。

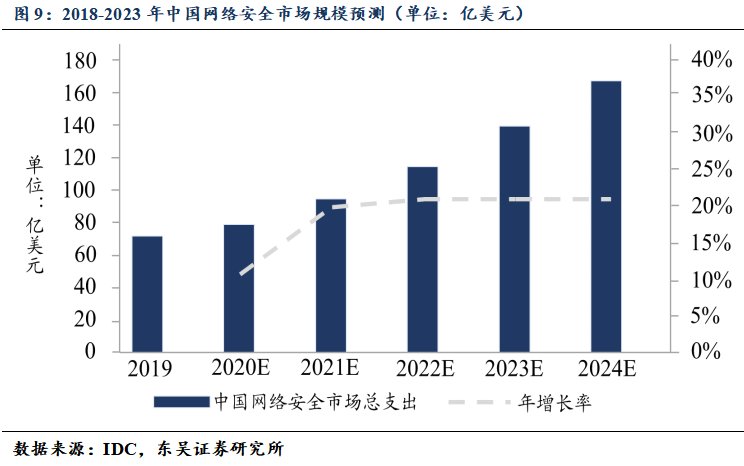

中国网络安全市场仍将维持较高速增长。

根据IDC预测,

2020

年中国网络安全市场总体支出将达到

78.9

亿美元,较

2019

年同比增长

11.0%

,到

2024

将增长至

179.0

亿美元,

2020-2024

年

CAGR

为

18.7%

。在等保

2.0

、新技术、信创等带动下,网安行业景气度有望继续上行。

新兴安全业务估值体系向

PS

估值切换。

在科创板带动下,对研发驱动型的新兴业务采用分部估值已经得到市场日益认同。目前云安全、态势感知、物联网安全、车联网安全等新兴安全业务尚处于投入期,但收入增长很快且前景广阔,这类新安全业务采用

ps

估值较为合理,考虑到这些业务大部分增速在

50%

以上甚至翻倍,可以给到

15

倍左右

PS

甚至更高。

新兴安全高成长,前期调整带来低估值。

布局新兴安全的一线公司2

021

年PS在

1

0

倍出头,仍具有较大上升空间。部分网安公司2021年预测

PE

仅

25

倍上下,处于历史相对底部,

PEG

也具有较大吸引力。并且从财务指标看,网安公司的增速仍然处在较高水平,其中二线品种存在较大估值修复和切换空间。重点关注绿盟科技、启明星辰、卫士通、中新赛克等,其他关注安恒信息、奇安信、美亚柏科、天融信、深信服、中孚信息等。

长期重点推荐:

信创:中国软件、

东方通、

卫士通、中国长城、太极股份、神州数码;

云计算:用友网络、金山办公、优刻得、金财互联、广联达;

医疗信息:卫宁健康;

工业互联网:

中控技术、

汉得信息、东方国信、科远智慧;

军工信息:中国海防、卫士通;

网安:

安恒信息、

启明星辰、拓尔思、美亚柏科、绿盟科技、卫士通、格尔软件、中新赛克;

人工智能:科大讯飞,拓尔思;

金融科技:

长亮科技、

恒生电子、古鳌科技。

风险提示:

信息创新、网络安全进展低于预期;行业后周期性;疫情风险超预期

。