近日,深交所对天龙光电发出了问询函。除了涉及坏账计提、预收账款、预付账款、待摊费用、管理费用等财务问题外,问询函还要求天龙光电就2014年被认定为高新技术企业,却连续多年通过内部研发形成的无形资产占无形资产余额的比例为0.00%进行说明。此外,要求公司就去年底披露的一项重大合同进行补充说明——为何一家注册资本为200万元的软件企业决定斥资1.86亿元,向天龙光电购买直拉式单晶硅炉。

毛利率表现异常

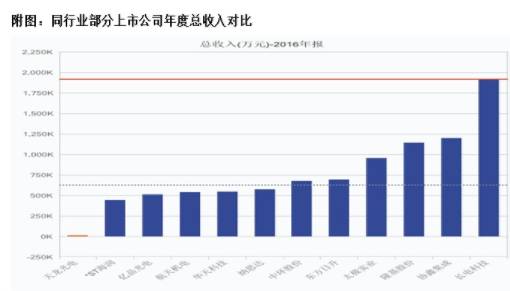

天龙光电2016年年报披露,公司营业总收入为15005.48万元,相较同行业(半导体与半导体生产设备行业)的其它上市公司,天龙光电2016年总收入在51家公司中仅排在第48位,收入情况不仅远低于排名第1位的191.23亿元,且即使与高于自己排名1位的公司营收23890.53万元相比,也有很大差距(见附图),然而就在天龙光电营收表现平平的背景下,公司的净利润和毛利率数据的变化却是非常惊人的。

年报披露的数据显示,在15005.48万元营业总收入仅同比上年增长15.30%,即增长2000万元的背景下,天龙光电的净利润却同比2015年的-39468.66万元减亏了3.32亿元,达-6291.05万元。在营收增长有限的情况,是什么原因导致净利润出现大幅减亏的呢?

红刊财经记者发现,导致公司年度业绩出现大幅减亏的原因或与其“合并利润表”中的两项数据的变化有关的,即资产减值大幅减少和毛利率的大幅提升。

在天龙光电的年报中,公司的资产减值损失一项的数值变动出现了大幅下降的现象,即资产减值损失在2016年仅有2952.31万元,相比2015年的30073.41万元减少金额高达2.71亿元,远远高于当年整体营收金额。

毛利率变动上,相较2015年5.48%的毛利率,天龙光电2016年毛利率更是大幅提升了19个百分点,至25.08%。毛利率短期为什么会提升那么高?

究其原因可见,天龙光电在营收增长的同时,公司的营业总成本由上年的51460.87万元大幅下降至22988.23万元,降幅高达55.33%,而正因成本的大幅下降直接导致了公司毛利润的增长,进而也使得毛利率出现了大幅提升。但问题在于,相较天龙光电2016年毛利率的大幅飙升,同行业其它上市公司的毛利率为什么没有出现那么明显的变化呢(如表1)?进而是否意味着公司成本的大幅下降又是否具有合

巨额研发费用投入是否真实?

根据问询函,天龙光电公司被认定为高新技术企业,并于 2014年10月31日获得高新技术企业认定证书按照《中华人民共和国企业所得税法》及其实施条例的相关规定,公司享受高新技术企业15%的所得税优惠税率。不过,公司却已连续多年通过公司内部研发形成的无形资产占无形资产余额的比例为0.00%。

对此,问询函要求,公司结合最近三个会计年度研发费用占同期销售收入总额比例等,补充披露公司是否能够持续符合《高新技术企业认定管理办法》相关认定的财务及法律要求;以及结合公司研究开发会计政策补充说明相关支出未资本化的原因及合理性。

天龙光电年度财报数据

据2016年年报显示,近三年来,天龙光电研发人员数量、研发人员数量占比、研发投入金额、研发投入占营业收入比例均成下降态势。其中,研发人员占比从2014年的19.21%滑落至2016年的11.52%;研发投入占营业收入比例则从2014年的16.29%滑落至2016年的8.72%。可即便如此,仍然符合《高新技术企业认定管理办法》中,关于“研发人员占企业当年职工总数的10%以上”,以及“研发投入占比最近一年销售收入在5000万元至2亿元的企业,比例不低于4%”的相关要求。

至于为何公司连续多年内部研发形成的无形资产占无形资产余额的比例为0.00%,据一名业内人士表示,“这恐怕有待公司说明。不过,新准则中研发支出资本化的条件的确比较严格。例如,企业内部研究开发项目开发阶段的支出,必须同时满足‘完成该无形资产以使其能够使用或出售在技术上具有可行性;具有完成该无形资产并使用或出售的意图;证明其存在市场或内部使用的有用性;有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;归属于该无形资产开发阶段的支出能够可靠地计量’等条件,才能予以资本化”。

数千万元预收款项从何而来?

2016年末,天龙光电预收账款余额为21642.96万元,同比上年9893.21万元增加了1.17亿元,增长118.77%。在营业收入仅同比增长15.30%、净利润大幅亏损的情况下,预收款项却增长如此之多,增幅如此之大,其表现实在让人怀疑。那么,公司的21642.96万元预收账款数据是否真实呢?

年报数据披露,2016年,天龙光电营业收入为15005.49万元,考虑17%增

年报数据披露,2016年,天龙光电营业收入为15005.49万元,考虑17%增

值税影响之后,含税营业收入为17556.42万元,这比“销售商品、提供商务收到的现金”25030.67万元少了7474.25万元,进而意味着有7000多万元现金需要反映在资产负债表中,按一般财务数据的勾稽关系,即应该会有对应的应收款项或预收款项的增减金额才对。

资产负债表数据显示,2016年末,天龙光电应收款项合计(应收票据985.47万元、应收账款2578.70万元)3564.18万元要比上年末的4034.65万元减少了470.47万元。相较前面的7474.25万元差额,仍有7003.78万元差额需要体现在预收款项中,即当年的预收款项将会出现7003.78万元的增加,这与前文预收款项出现1.17亿元新增明显矛盾。那么,是什么原因导致这个矛盾出现的呢?新增的1.17亿元预收账款又是否真实存在呢?

此外,问询函还对天龙光电去年底披露的一项重大合同提出了质疑。据了解,去年12月份,天龙光电发布公告称,公司与赛宝伦签订《产品采购及供应协议》,公司向赛宝伦科技销售256套DRF-95直拉式硅单晶炉,共计18636.8万元。根据这一协议,天龙光电应在2016年12月31日前交付188台DRF-95直拉式硅单晶炉,2017年6月30日前交付68台DRF-95直拉式硅单晶炉。

该公告称,赛宝伦注册资本为200万元,且赛宝伦与天龙光电不存在关联关系。最近三个会计年度,亦与公司未发生购销事项。另外,天龙光电称赛宝伦科技对该项目已有专项资金安排,认为该公司具备合同履约能力。而对于这一合同,天龙光电2016年年报显示,“截至目前,公司已向赛宝伦发送188台设备,收到其货款13802.88万元”。

对此,深交所要求公司就该重大合同的进展情况,收入确认情况等;赛宝伦股东结构、历史沿革,与公司大股东、董监高是否存在关联关系;赛宝伦近两年经营情况和财务数据;赛宝伦作为软件企业购买单晶硅炉的目的资金来源等进行补充说明。

整理 来源:证券市场周刊·红周刊 电缆网

长按识别二维码关注