3

年巨“亏”26亿元

站在科创板“门口”的九号机器人,非常年轻,于2014年12月10日在开曼群岛设立,尚不足5年。

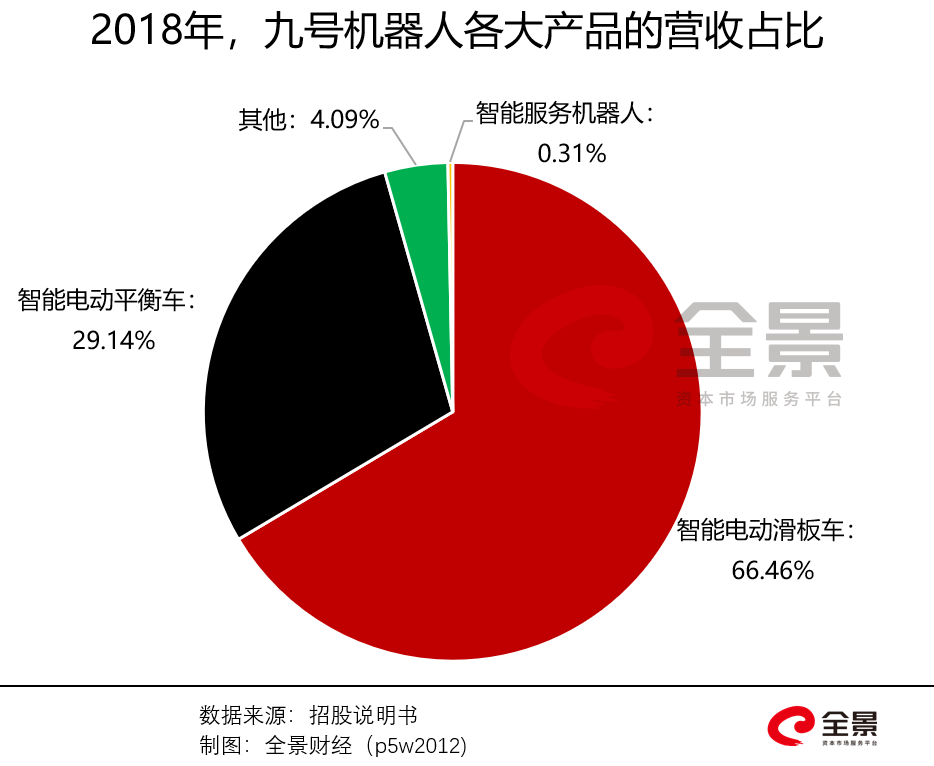

虽然,公司名为“机器人”,但其主营业务却与机器人的距离甚远,其第一大产品是电动滑板车,第二大产品是电动平衡车,机器人产品的收入占比仅0.31%。

据招股说介绍,截至2018年底,九号机器人的电动平衡车、电动滑板车、机器人等产品销售区域覆盖全球195个国家和地区,其中在美国、德国等地区具备限制性竞争优势。

但,智能电动平衡车、智能电动滑板车2款产品贡献了95.6%的营收,机器人产品收入微乎其微。

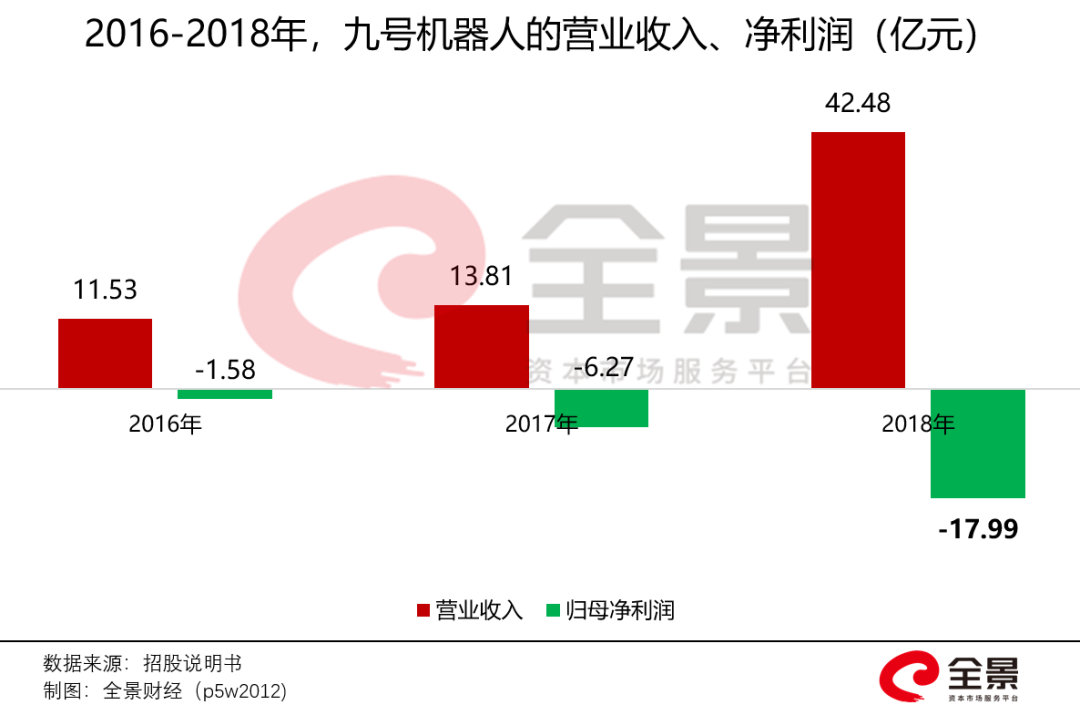

然而,远销海外的滑板车、平衡车,并没有给九号机器人带来盈利。据招股书显示,从2016-2018年,九号机器人的归母净利润分别为-1.58亿元、-6.27亿元、-17.99亿元元,三年亏损总金额近26亿元,且亏损幅度仍在逐年扩大。

与此同时,九号机器人的营业收入却在逐年增加,由2016年的11.5亿元,增长至2018年的42.5亿元,其产品似乎是“卖得越多、亏得越多”。

其招股书给出的原因是,由于九号机器人的营收持续上涨,使得估值迅速上升,导致优先股和可转债的公允价值上升,2016-2018年分别形成公允价值变动损失2.1亿元、5.9亿元、23.5亿元。

同时,因公允价值计提造成了高达43亿元金融负债,导致九号机器人于2018年年末的净资产为负数,高达-32亿元。

值得一提的是,可转换可赎回优先股是一种常见的融资方式,被互联网、科技类企业广泛采用,如小米上市前曾进行过9轮融资,美团点评6轮融资,九号机器人亦经历过5轮,因每次融资估值大幅提升,前期参与的投资人持有的优先股和可转债公允价值相应提升。

依据国内会计准则,优先股和可转债的公允价值提升,将被记为其他经营性损失,从净利润中扣减,最终导致"亏损”。

可以预见,未来冲刺科创板的科技类企业,出现这种“亏损”的情况或将愈发常见。

科创板第一家:VIE

架构、同股不同权、

CDR

除了连续亏损、净资产为负,九号机器人的VIE架构、同股不同权、发行CDR上市也是市场最关注的3个特点。

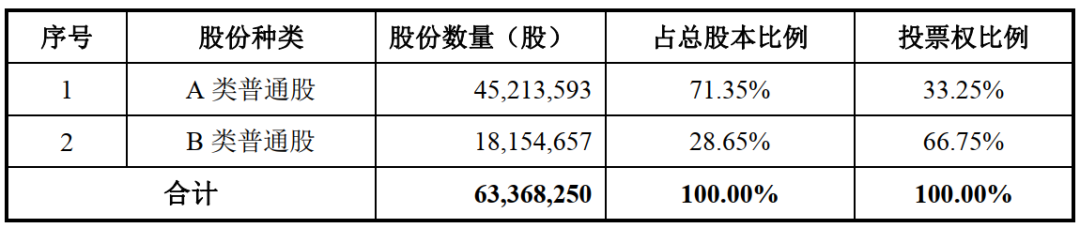

据招股书显示,九号机器人的股份分为A类普通股、B类普通股(特别表决权股份),A类股持有人每股可投1票,而B类股持有人则每股可投5票。

其中,“九号机器人”的2位联合创始人:

高禄峰、王野分别持有13.25%、15.40%的股份,合计控制66.7%的投票权,共同成为公司的实控人;

另外,红杉资本 Sequoia 持有16.8%的A类股,顺为资本、小米旗下公司 People Better 各持有公司10.91%的A类股。

九号机器人的投票权架构

尽管经过多轮融资,通过“同股不同权”的架构,九号机器人的控制权仍然由2位创始人牢牢把控。同时,九号机器人的股东名单堪称豪华:小米系资本、红杉资本。

其中,红杉资本全球执行合伙人,红杉中国的创始及管理合伙人沈南鹏,已在九号机器人担任董事长达4年时间。

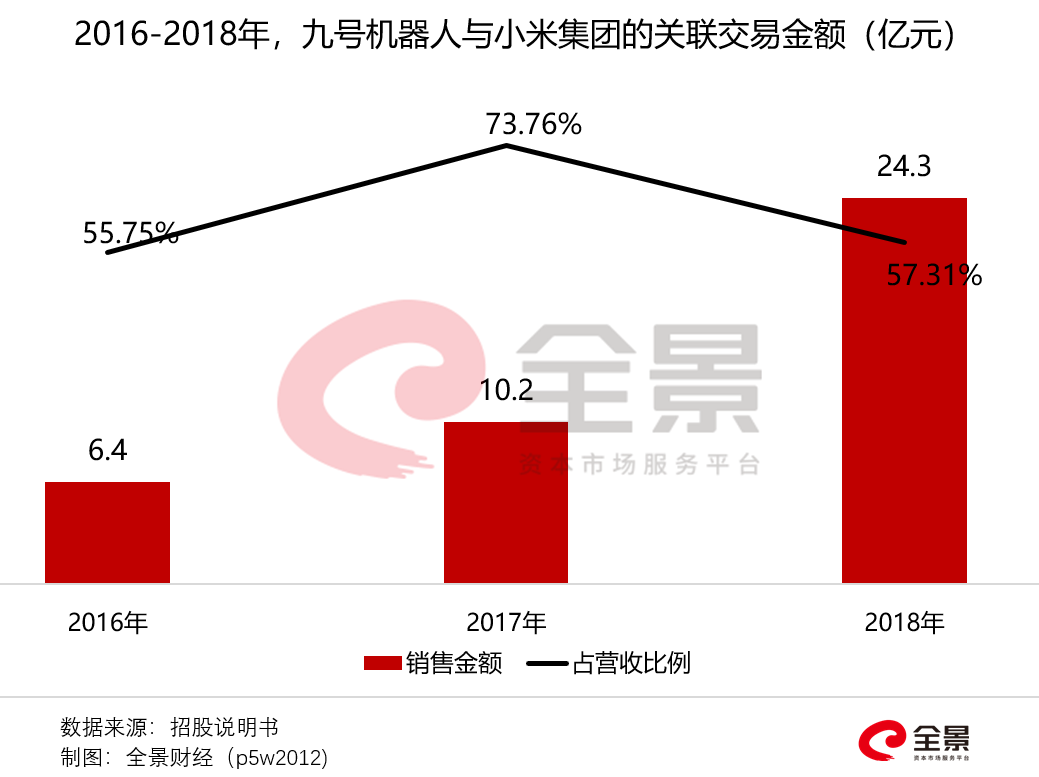

另外,九号机器人亦深度绑定小米供应链。2016-2018年,小米集团均为其第一大客户,占其销售金额比例分别高达55.7%、73.8%、57%。

可见,与大多数小米产业链的企业类似,九号机器人也存在着大客户依赖的潜在风险。

同时,九号机器人是一家境外企业,注册地为开曼群岛,其通过搭建VIE架构,实现境外注册的实体与境内的业务运营实体相分离,系科创板第一家。

对注册企业,开曼群岛不征收任何直接税,且注册企业还具有便利的上市渠道。因此,开曼群岛吸引了世界各地的知名公司:苹果、微软、谷歌、英特尔、阿里、百度、腾讯......

因为注册地位于境外,九号机器人无法直接在国内发行股票上市,最终选择发行CDR的方式进行科创板IPO。

背靠小米,"吞并"国际龙头

科创板试点注册制,对于新经济企业的特殊股权架构、发行CDR、业绩亏损….都是包容的,但科创板的使命为支持高科技企业融资、发展,那么九号机器人的科技属性如何呢?

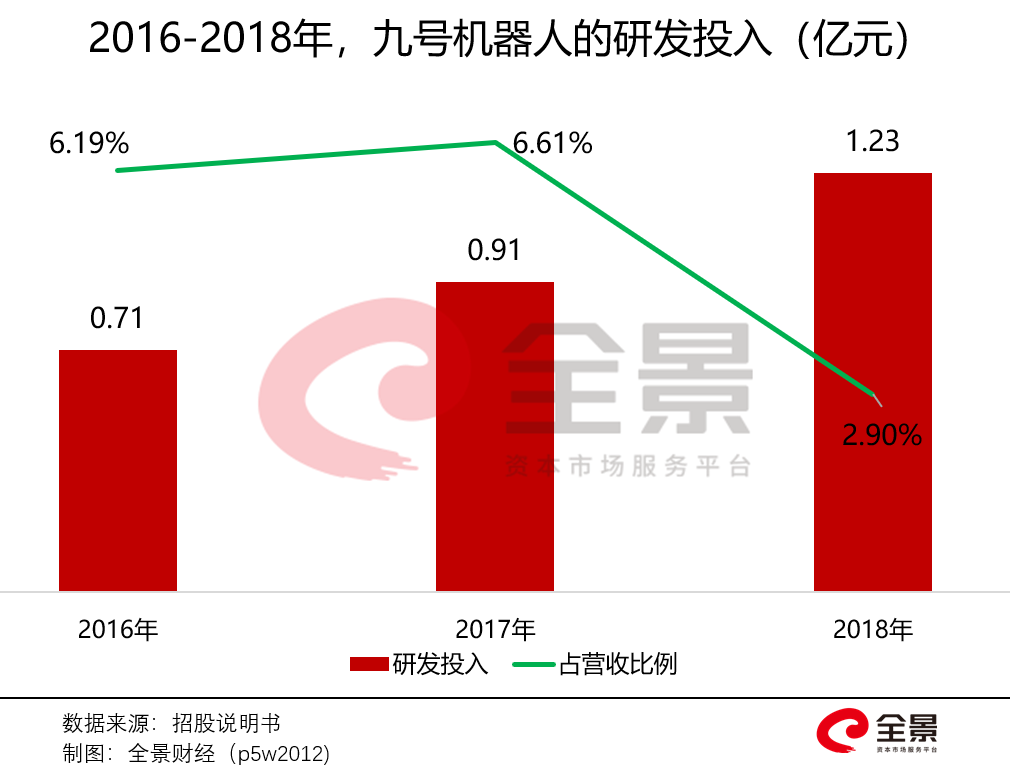

据招股说明书显示,2016年、2017年和2018年九号机器人的研发投入分别是0.71、0.91、1.23亿元,占三年营业收入的比例分别为6.19%、6.61%、2.9%。

可见,2018年营收的快速增长,并未带来研发投入的快速增长,反而占比出现了骤降超50%。其中,2018年技术开发费用仅有152万,购买软件的费用不到20万。

研发投入停滞增长或许与其经营模式有关。据招股书显示,ODM(贴牌生产)产品占据九号机器人产品很大一部分,2018年ODM产品收入为9.71亿元。

九号机器人最大的代工客户是小米、其次是国际大客户的定制生产,最后才是自有品牌的生产。可见,九号机器人更像是一家“小米系”的代工厂商。

而更具高科技属性的机器人,在其主营收入所占的比例极低,几乎可以忽略不计。

另外,九号机器人大部分技术专利是依靠收购而来。2015年,小米公司、红杉资本、顺为资本、华山资本完成对纳恩博(九号机器人)8000万美元的A轮融资,助力其全资收购了美国赛格威公司(Segway)。

赛格威,为全球智能平衡车行业的开创者,拥有核心专利多达400余项,全资收购后,九号机器人便获得了它的专利、技术、品牌及欧美销售网络。