资产减值、坏账计提影响成为过去式,公司盈利能力重回正轨

2015-2017年,公司盈利能力受内生业务增长和收并购带来的合并影响,盈利能力显著增强,归母净利润由0.46亿元增长至14.05亿元。

2018年,公司受借壳公司江粉磁材业务应收账款坏账及金立倒闭影响等情况,计提资产减值17.82亿元,若扣除非经常性损益后的归属于母公司所有者的净利润为19.42亿元,较原承诺业绩的14.92亿元多4.50亿元,业绩承诺完成率为130.18%。

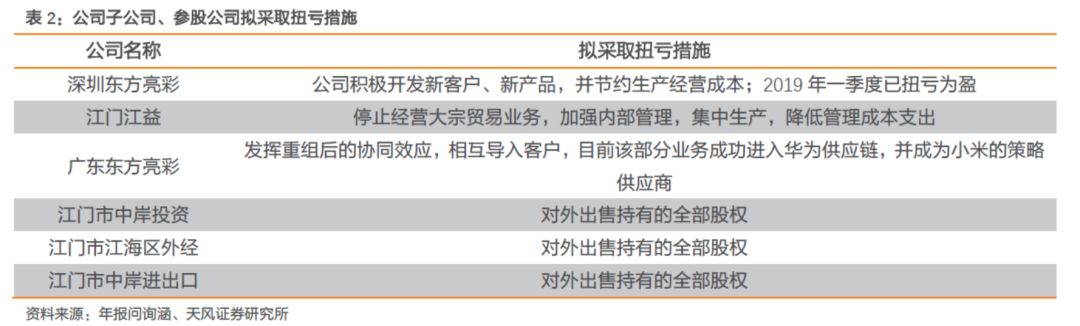

目前,公司对亏损企业均作出扭亏措施,大宗贸易业务停止,并强化协同效应,为东方亮彩导入客户成功,一季度已扭亏为盈。

行业横向扩张,进军除手机外其他行业

当前公司正在推行“三化”改造——生产自动化、管理IT化、人员的专业化,要求形成快速反应、统一研发、统一业务的管理设计。

对于板块协同整合的方向,首先是产品线的整合,把多业务变成多合一的模组产品,增强领益智造的产品服务能力和开发能力;

其次,把多个业务在同一行业的客户群进行整合,把国内业务全部带到海外客户供应链。

最后是行业横向扩张,从消费电子行业向家电、智能家居、汽车、医疗、安防等方向延伸。

全球智能手机集中度提升,开拓国内客户

重组后,公司现有下游手机终端客户为苹果、OPPO、VIVO、小米和华为,公司对大客户依赖度将逐步降低,公司下游客户是世界上主流的手机品牌。

全球手机市场销售正在往头部集中,近三年前六大手机品牌销量占比为61.1%、67.75%和74.3%。

公司作为主流手机品牌的供应商,将持续提高现有客户的份额,并受益手机行业集中度提升。

上游材料发力,下游进军模组

上游材料方面,公司由原材料着手,以磁材为突破,依靠公司对市场的深刻理解等优势,从而实现在基础原材料上的战略布局。

同时,以材料为起点,逐步向下游扩展与延伸;

公司通过收购优质资产Salcomp,开启由金属小件向模组器件的发展之路。

Salcomp是一家全球领先的充电器、适配器的开发商和制造商,其产品线覆盖了手机、平板、智能家居产品、个人电子产品等;

Salcomp的优势在于灵活的生产资源和在全球范围大单交付的能力。

此外,通过高效物流,公司能够提供真正全球化的服务,三大电源适配器、充电器或LED驱动器生产基地年产能超4.4亿件。

投资建议:

公司重组后,形成消费电子一站式平台,受益协同效应,为业务互相导入客户,并且公司研发投入持续增长,这将有利于保持公司长期的核心竞争力。

预计公司19-21年盈利为22.42/27.88/33.37亿元,对应EPS为0.33/0.41/0.49元,给予目标价10.25元,给予“买入”评级。

风险提示:

消费电子景气度不及预期、协同效应不及预期、下游客户份额增长不及预期、应收款项及存货减值风险、盈利能力下滑风险

1. 收购与反向收购,资产减值影响后的发展之路

1.1. 公司产权关系清晰,经营步入正轨

产权结构清晰,控制权稳定。

截至2019年一季度,公司实际控制人曾芳勤女士分别持有领胜投资100%股份、领尚投资72.46%股份和领杰投资2.59%股份,直接与间接持有领益智造约62.77%股份,

实际控制人为公司管理层,不存在利益冲突,控制权稳定。此外,领尚投资与领杰投资为公司员工持股平台,增强了现有中高层管理、研发人才的凝聚力。

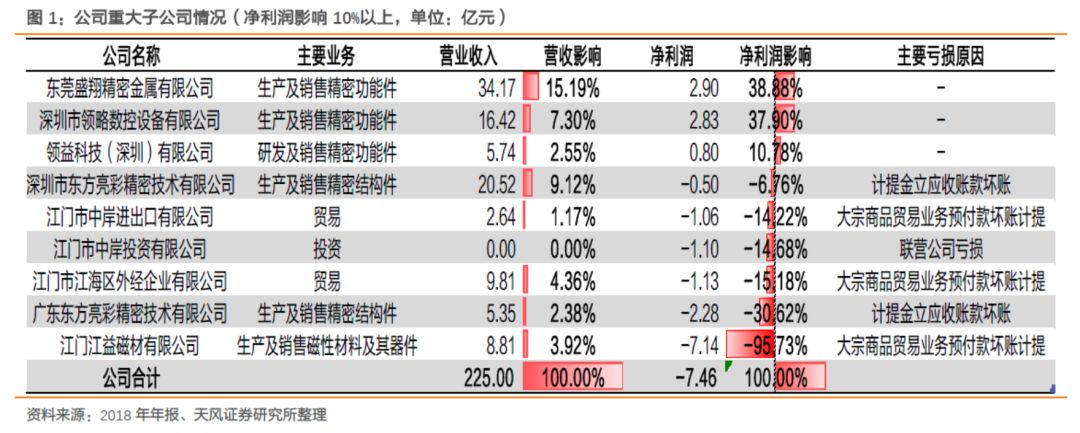

以下是公司主要子公司及对公司净利润影响达10%以上的参股公司情况:

根据公司年报问询函回复,公司对以上子公司及联营公司出现亏损的情况,均将采取扭亏措施,具体情况如下:

1.2. 收并购之路,公司实现快速增长

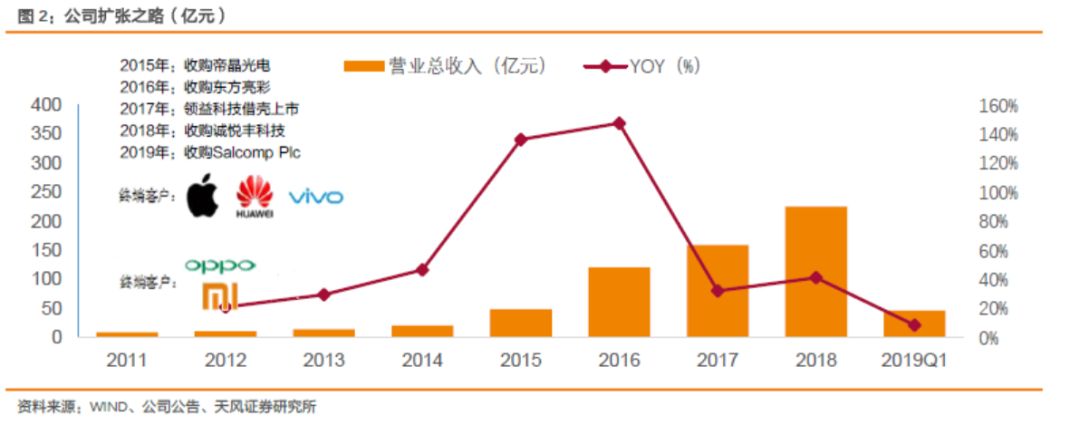

1.2.1. 营收实现快速增长,收购整合造就消费电子一站式平台

营收实现快速增长,收购望整合造就消费电子一站式平台。

2015-2018,公司营业收入实现快速增长,从48.69亿元增长至225亿元,年复合增长率为66.56%,2019Q1公司实现营收46.42亿元,同比增长8.57%。

在此期间,公司进行了四次收购,分别收购了帝晶光电、东方亮彩、诚悦丰科技和Salcomp Plc,并且母公司领益科技成功借壳上市。

雨过天晴,重组实现协同效应。

公司收购帝晶光电和东方亮彩获得2015-2017年承诺业绩分别为1.0/1.3/1.7亿元和1.70/1.56/1.65亿元,其中帝晶光电前两年均实现超额完成,最终三年合计实现率为107.54%,超额完成业绩承诺。

东方亮彩方面,最后一年由于金立破产事件导致计提存货减值和应收账款减值,盈利预测完成率为-55%,三年业绩承诺期仅完成48%,公司已收到业绩承诺补偿款1.74亿元。

此外,

领益科技发挥协同效应为东方亮彩导入新客户,目前已成功进入华为供应链,并成为小米的策略供应商,深圳东方亮彩已于2019Q1扭亏为盈。

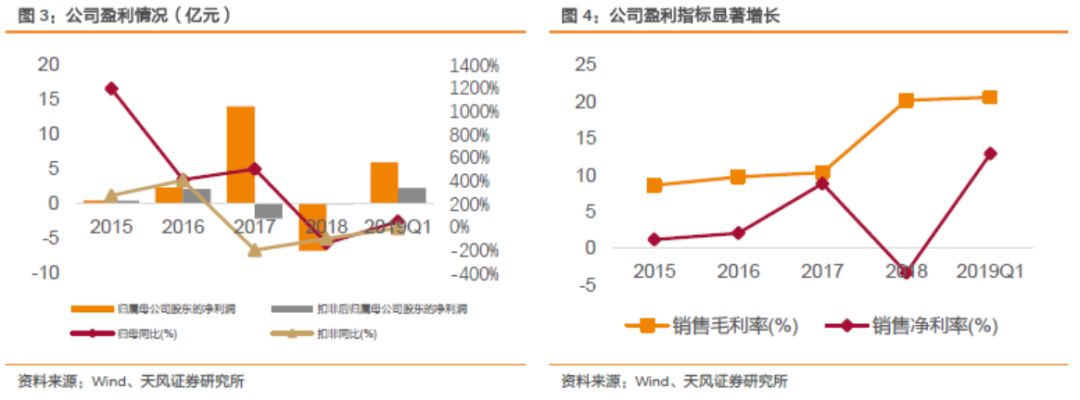

资产减值、坏账计提影响成为过去式,公司盈利能力重回正轨。

2015-2017年,公司盈利能力受内生业务增长和收并购带来的合并影响,盈利能力显著增强,归母净利润由0.46亿元增长至14.05亿元。

2018年,公司受借壳公司江粉磁材业务应收账款坏账及金立倒闭影响等情况,计提资产减值17.82亿元,若扣除非经常性损益后的归属于母公司所有者的净利润为19.42亿元,较原承诺业绩的14.92亿元多4.50亿元,业绩承诺完成率为130.18%。

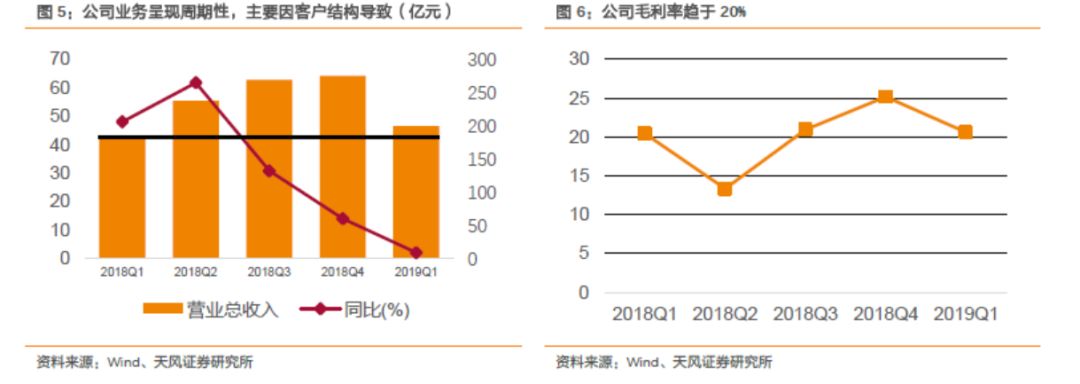

单季度来看,公司毛利率整体趋于20%,基于公司客户结构,三四季度为旺季。

根据公司各季度财务情况,公司营收呈现一定周期性,三四季度为公司业绩旺季,主要因公司主营业务精密功能件主要客户分别为富士康集团、蓝思科技、和硕集团、立讯精密集团和北美大客户,其中富士康、蓝思科技、和硕集团和立讯精密均为北美大客户上游重要供应链,穿透后,公司主要客户为北美大客户,因此业务呈现显著的周期性。

毛利率方面,近五个季度,公司毛利率呈现一定波动性,但整体趋近20%,我们认为,公司经营逐渐踏入正轨,后续盈利能力将持续攀升。

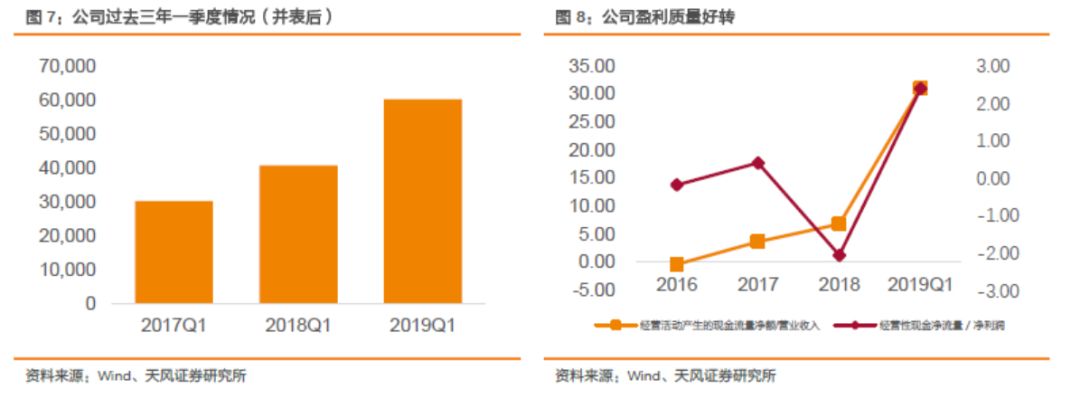

从盈利能力和盈利质量方面来看,公司过去几年经历了反向收购、收购资产、资产减值等事件,我们通过过去三年的一季度业绩发现,公司盈利能力持续增强,主要因原公司留下的历史遗留问题导致年末资产减值。

2017Q1和2018Q1,领益智造分别实现3.02和4.07亿元净利润,同比增长23.43%。

2019年一季度,公司整体实现净利润6.02亿元。

盈利质量方面,公司2018Q1和2019Q1经营性现金流净额分别为13.81和14.43亿元,同比增长4.49%。

打造消费电子航母,精密功能及结构件成为主要盈利来源。

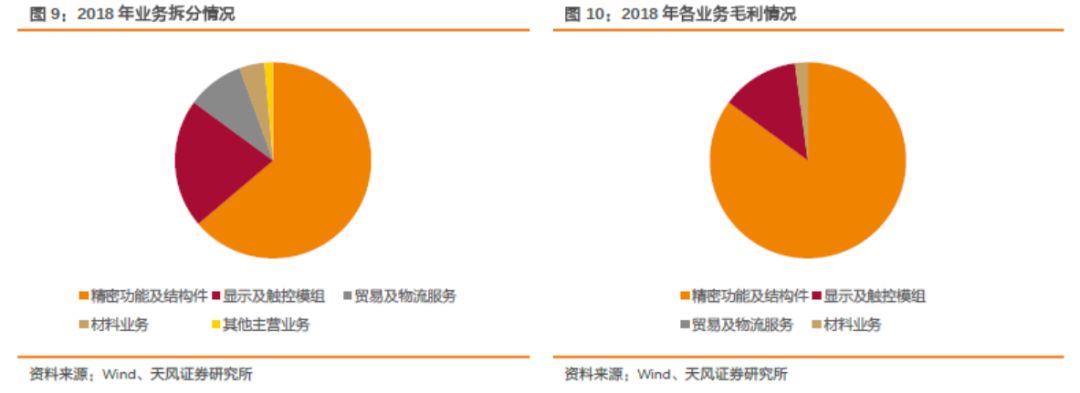

2018年成功资产重组后,公司主要业务板块包括磁性材料、精密零部件及模组、精密结构件、液晶显示模组等,其产品广泛应用于消费电子产品、车载工控、智能安防、智能穿戴、智能家居、新材料、新能源汽车等领域。2018年,公司主要营业收入为精密功能及结构件,同时该业务是公司的主要盈利来源,毛利占比为85%。

公司管理运营能力增强,非公开发行股份有望减缓财务压力。

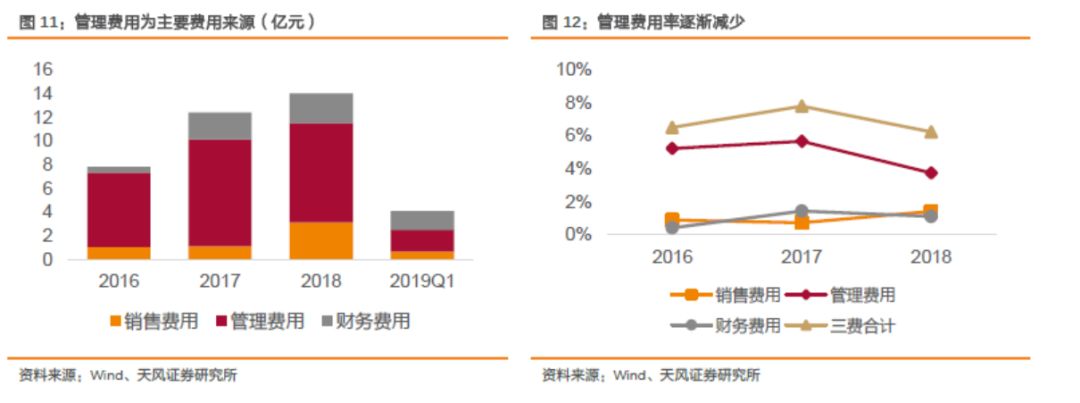

2016-2018年,公司期间费用率呈现下降趋势,2016-2018年,公司费用率分别为6.49%、7.78%和6.22%,公司管理成本主要为生产人员薪酬,人员结构方面主要以生产人品为主。

截至2018年末,公司员工人数为61689,其中生产人员为55386名。

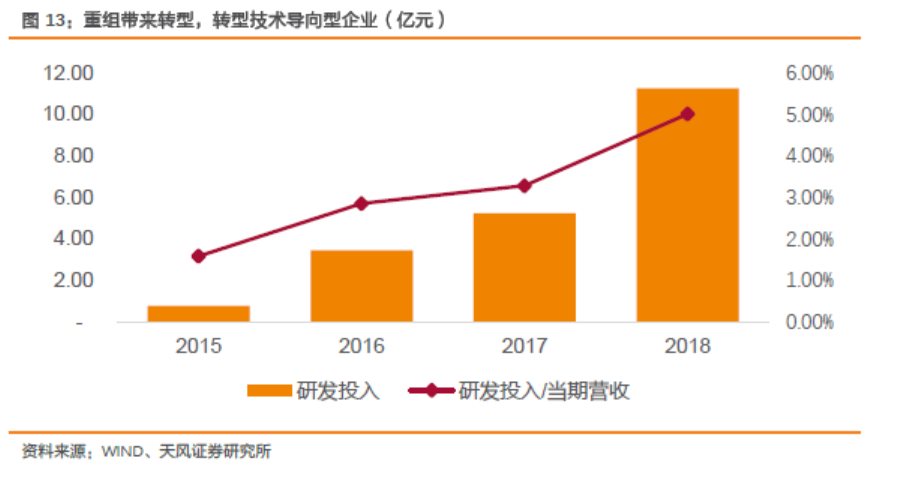

重组带来转型,转型技术导向型企业。

2018年度,公司研发投入112,642.21万元,占营业收入比例为5.01%;

截至目前,公司拥有专利853项,其中:

发明专利66项、实用新型专利721项、日本实用新型专利4项、软件著作权62项。

1.2.1. 反向收购,造就消费电子一站式平台

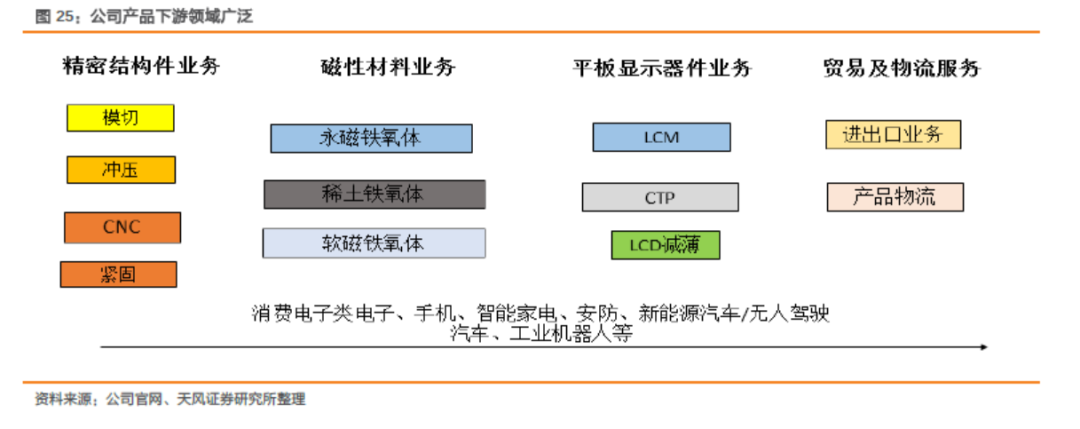

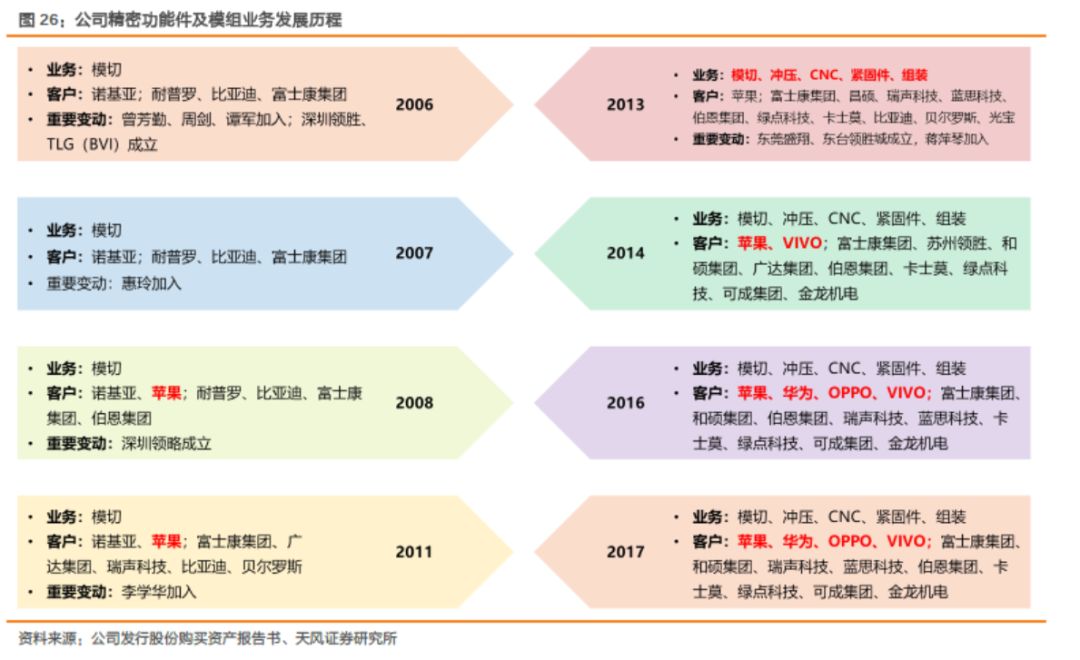

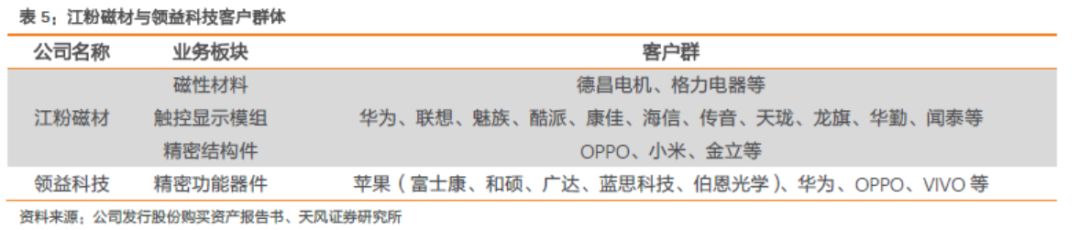

领益智造股份有限公司,是由江粉磁材股份有限公司(简称“江粉磁材”)与领益科技(深圳)有限公司(简称“领益科技”)于2018年成功资产重组后更名注册,主要业务板块包括磁性材料、精密零部件及模组、精密结构件、液晶显示模组、电容式触摸屏、电线电缆、电机、贸易物流、供应链金融等,其产品广泛应用于消费电子产品、车载工控、智能安防、智能穿戴、智能家居、新材料、新能源汽车等领域。

消费电子布局逐步完善,协同效应显现。

过去几年,公司收购了帝晶光电、东方亮彩、诚悦丰科技和Salcomp Plc,逐步完善了在消费电子领域的布局。同时,公司在收购时,除了不断扩宽业务布局外,还通过收购标的开拓了下游消费电子终端客户渠道,形成了良性循环。2019Q1,公司子公司东方亮彩,受益公司重组协同效应,进入华为供应链。此外,公司于2019年于韩国SKC签署《谅解备忘录》,双方希望共同开发材料市场,首先从纳米晶、铁氧体和吸波材料开始,相关材料主要用于无线充电和屏蔽板,此举将有助于提升公司海外影响力与市场占有率,培育公司新的盈利增长点,预计将会对公司未来的订单获取与经营业绩产生积极影响。

精密零部件及模组业务属于领益科技主营业务,此次领益科技反向收购江粉磁材后,成为上市公司主要收入来源

,2018年收入占比为63.81%,毛利占比为82.12%。目前,领益科技在深圳、东莞、苏州、东台、无锡、成都、郑州建有七大生产基地,拥有模切、冲压、CNC、组装及自动化等五大事业部;其下属二十余家子公司已取得专利证书150余项。以下是公司产品线、制造基地和经营布局情况:

帝晶光电超额完成业绩承诺,显示及触控模组为公司第二大业务。

原上市公司江粉磁材收购帝晶光电后,帝晶光电在三年承诺期内,超额完成目标。2018年,显示及触控模组已经成为公司第二大主营业务收入,占比为21.27%,毛利占比为23.53%。

收购优质资产Salcomp,开启由金属小件向模组器件的发展之路。

Salcomp是一家全球领先的充电器、适配器的开发商和制造商,其产品线覆盖了手机、平板、智能家居产品、个人电子产品等,已通过全球范围内多个国家的电子产品安全生产认证,主要客户为手机及平板电脑品牌及制造商。

Salcomp的优势在于灵活的生产资源和在全球范围大单交付的能力。

此外,通过高效物流,公司能够提供真正全球化的服务,三大电源适配器、充电器或LED驱动器生产基地年产能超4.4亿件。

Salcomp的总部位于Salo(芬兰),生产工厂位于深圳和贵港(中国),马瑙斯(巴西)以及Chennai和Noida(印度)。

除了这些地点,公司还在美国,巴西,中国台湾,韩国,中国香港和日本设有办事处。

在2017财政年度,Salcomp的收入为6.21亿欧元,公司拥有约16,000名员工。

深圳工厂(中国)

Salcomp最大的生产基地,专业生产功能手机、智能手机、平板电脑、笔记本、机顶盒、POS机、数码摄像机、数码相框、无绳电话、蓝牙耳机及其它电子设备的适配器和充电器。

除此之外,深圳工厂还生产无线充电板和LED驱动器。

钦奈工厂(印度)

专业生产功能手机和智能手机充电器

马瑙斯工厂(巴西)

生产用于功能手机、智能手机、平板电脑,笔记本电脑及其它电子设备的适配器和充电器;

此外,马瑙斯工厂还生产电池和数据连接线。

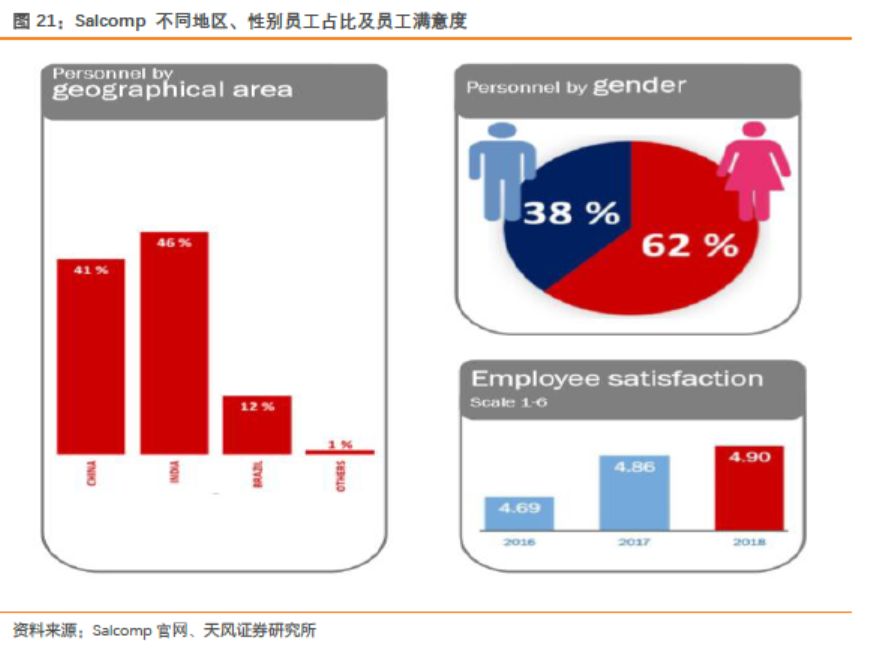

Salcomp在中国员工数占41%,位居第二。

Salcomp员工多分布在印度、中国和巴西三地,这三个地区Salcomp员工人数占比分别为46%、41%和12%。

从性别比例上看,Salcomp的女性员工占比更高,为62%,男性员工占比为38%。

Salcomp员工满意度逐年上升。

2016年,Salcomp员工满意度为4.69;

2018年,员工满意度达到了4.90,上升了0.21。

公司产品的用途范围可以划分为两大类:

1. 移动设备;

2. STB(家庭网关)/RGW(数字电视机顶盒)/Display(显示)。

公司应用在STB、RGW、Display上的适配器产品较少,应用在移动设备的产品种类较多。

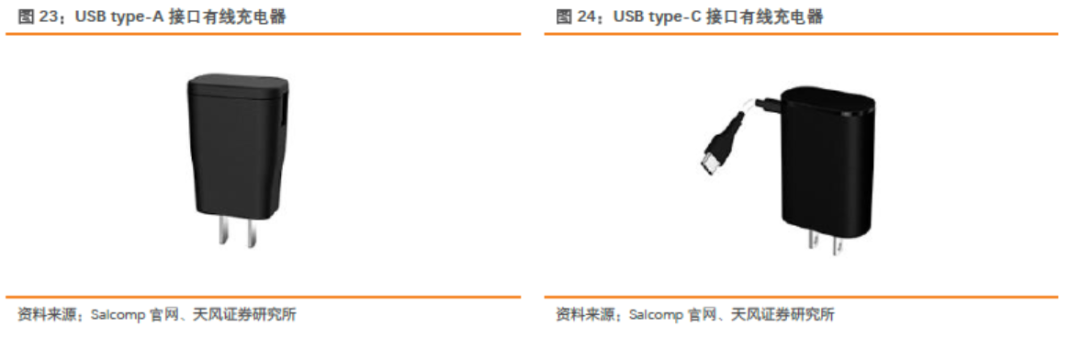

应用在移动设备的产品分为无线和有线两种。

目前,公司的无线充电器产品仅有一种产品(Island Wireless PAD)。

有线充电器根据接口不同,可分为USB type-A接口和USB type-C接口,这两种产品种类数目比较平衡。

同时,公司有线充电器产品以固定式线缆组(captive cable)为主。

Salcomp主要的客户涵盖了目前排名世界前列的手机制造商

,如:

苹果、三星、华为、vivo、中兴、魅族、索尼、微软、LG、小米、HTC、联想、OPPO、TCL、金立、乐视、惠普、戴尔等。

Salcomp主要的客户涵盖了目前排名世界前列的手机制造商

,如:

苹果、三星、华为、vivo、中兴、魅族、索尼、微软、LG、小米、HTC、联想、OPPO、TCL、金立、乐视、惠普、戴尔等。

总体来说,经过反向收购后,公司的业务布局进一步扩张,公司在消费电子领域拥有了一站式服务的能力,产品拥有广泛的适用性;在保证消费电子领域稳定的同时,计划横跨领域,扩展新的市场。

2. 精密功能器件向高精密、高性能方向发展

2.1. 消费电子端,精密功能件必不可少

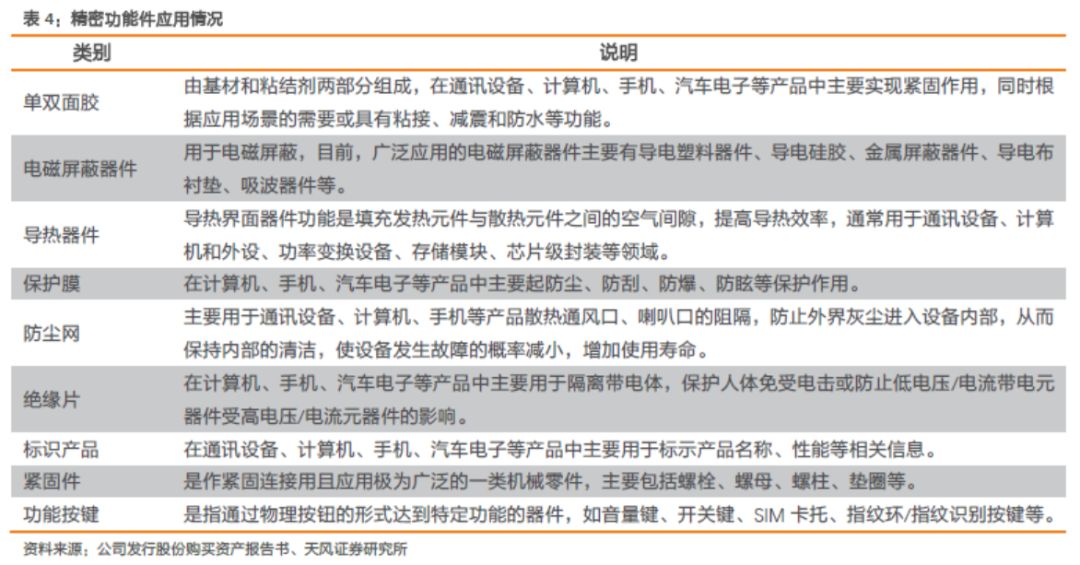

公司精密功能件业务主要分为模切产品、CNC产品、冲压件、紧固件和组装产品等五大类,共上万多个细分型号。

主要代表性产品有光学胶、泡棉、声学丝网、EMI、导热类产品、手机金属外观件、金属屏蔽罩、紧固件等产品。

公司精密功能件及模组业务下游主要以智能终端为主,智能终端的主要部件包括电子部件、机电部件、结构件部件和功能器件四大类部件。

精密功能器件包含单双面胶、保护膜、电磁屏蔽器件、导热器件、防尘网、绝缘片、标识产品、紧固件、功能按键等器件,实现通讯设备、计算机、手机、汽车电子等产品各功能模块或部件之间粘接、保护、防干扰、导热、防尘、绝缘、标识等功能。

智能手机为主的消费智能终端为精密功能器件行业带来快速增长的市场需求,

笔记本电脑、平板电脑、车载信息系统、播放器、数码相机、家电产品等市场的发展也为精密功能器件市场提供强大的推动力。

2.1.1. 智能手机

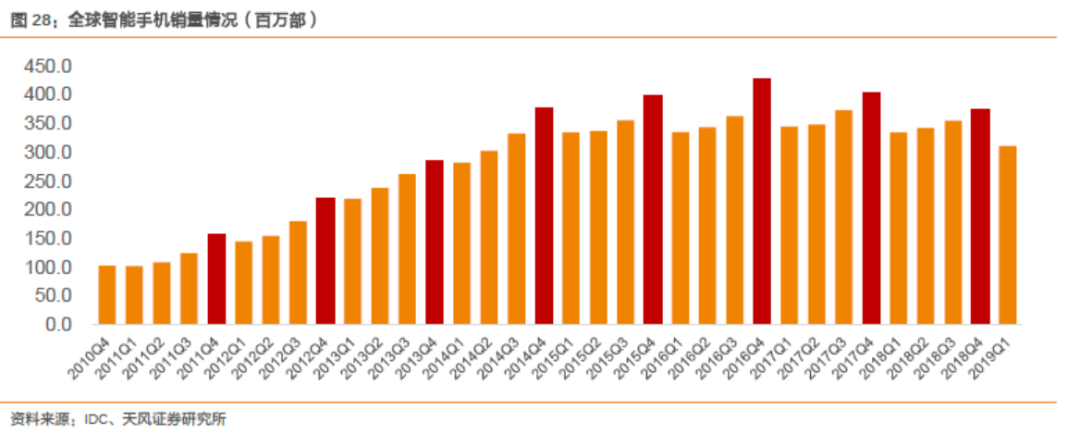

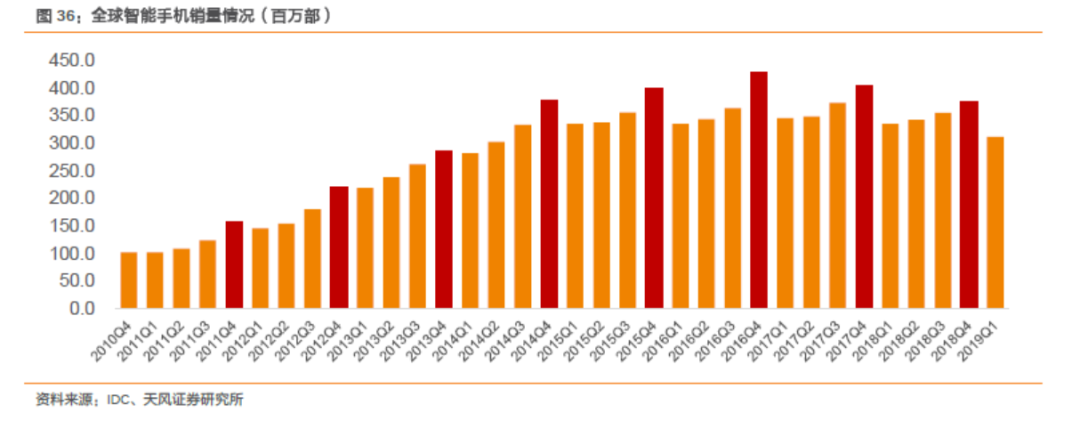

全球智能手机销量遇冷,三四季度为智能手机旺季。

根据IDC数据显示,2018年全球智能手机销量为14.05亿部,同比下滑4.1%,2018年,印度、印度尼西亚、韩国和越南等市场智能手机仍然处于高增长态势。

从智能手机的周期性上看,一年间,智能手机销售主要集中于三四季度,主要因全球手机厂商扎堆于三四季度发布新机,新机型的发售带动消费。

重组后,公司导入江粉磁材客户群体,在重合的客户上,将进一步深化合作关系;

同时,发挥协同效应,为对方导入现有客户,开拓新业务。

全球智能手机集中度提升,公司与其共同成长。

重组后,公司现有下游手机终端客户为苹果、OPPO、VIVO、小米和华为,是世界上主流的手机品牌。

根据过去三年手机市场销量来看,全球手机市场销售正在往头部集中,近三年前六大手机品牌销量占比为61.1%、67.75%和74.3%。

公司作为主流手机品牌的供应商,预计将持续受益智能手机市场的马太效应。

全球智能手机呈现高端化,精密功能件价值量提升。

自智能手机推出以来,全球智能手机创新频出,从单摄到多摄、触控解锁到屏下指纹解锁/Face ID解锁、LCD到OLED等,相对的智能手机均价呈现上升趋势,2018年售出的智能手机中约有12%的均价超过800美元,较2017年(约为9%)出现增长;

价格在150-400美元之间的智能手机仍是一个重要市场,占2018年全球智能手机销量的46%,较2017年上升了2%。

由于手机持续的创新带动的售价提升,也带动了零组件厂商的增长空间,公司精密功能件ASP实现倍数增长,以苹果为例,公司对其供应的精密功能件在单机的价值量提升5倍以上。

国产手机出海,部分高端机受到广泛认可。

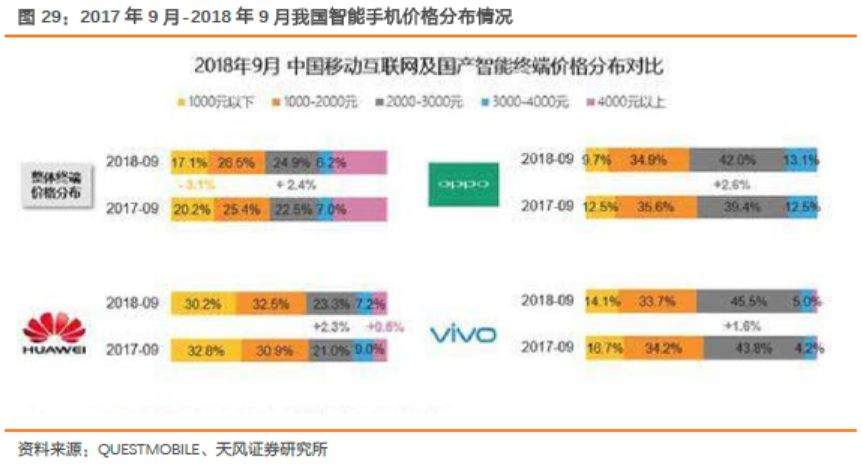

根据Quest Mobile数据显示,2017年9月到2018年9月,我国智能手机价格主要以1000-2000元和2000-3000元为主,逐步摆脱低端化,往高端化路线发展。

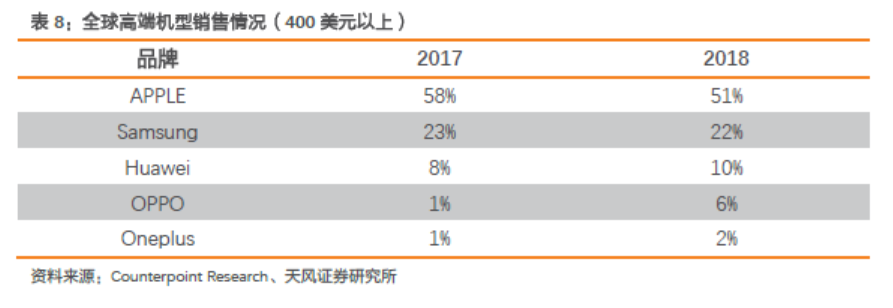

在高端机型方面,根据Counterpoint数据显示,2018年全球高端智能手机(主要统计售价400美元以上的手机)市场份额前五名分别为苹果、三星、华为、OPPO和一加。

对比2017和2018年,我们发现,2018年苹果和三星在高端智能手机市场的份额同比都出现了下滑。

其中苹果下滑幅度最大,由2017年的58%的市场份额下滑到了51%。

以华为为代表的国产手机厂商,不仅在智能手机出货量上大幅增长,同时在高端智能手机市场也取得了很大的突破。

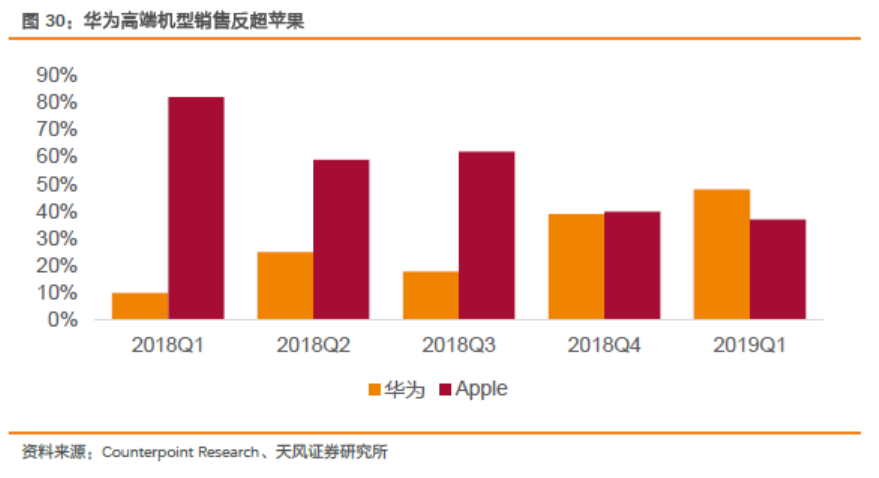

2019Q1,国产高端机型继续取得突破,今年第一季度中国智能手机市场,售价在600-800美元价格区间(约合人民币4100元-5500元),华为市场份额达到48%,超过苹果的37%。

因此,我们认为受益全球手机销量集中度提高以及国产手机逐步走向高端化的发展趋势,公司预计将受益其中,摆脱大客户依赖、提高公司现有产能利用率,提高全年的稼动率。

同时,随着国产高端机型持续受到消费者认可,伴随下游客户一起成长,公司零部件单机价值量也将持续提升。

2.1.2. 平板电脑

基于智能手机市场的增速放缓,公司凭借在智能手机领域积累的客户、技术资源不断加大市场拓展力度,切入或扩大平板电脑、笔记本电脑、可穿戴设备、智能家居设备、新能源汽车、工业自动化、航空航天等领域,为CNC、冲压、模切产品等产品销量的提升提供动力。

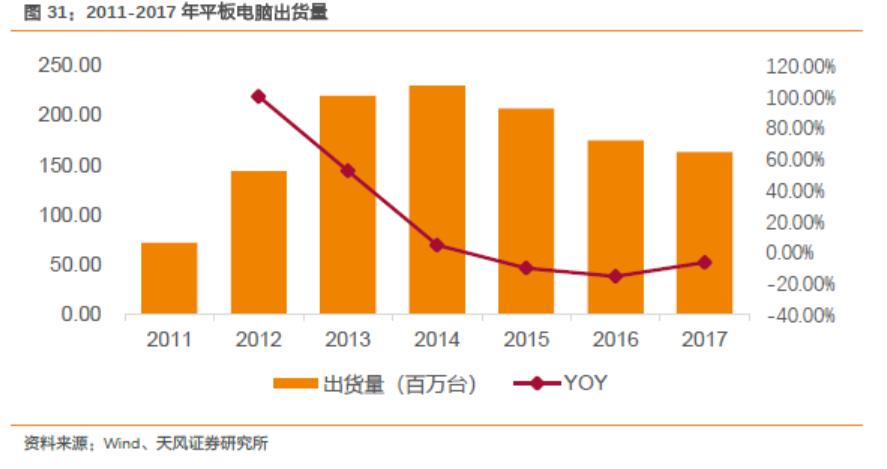

根据Wind资讯的统计数据,2010年至2013年,平板电脑出货量保持高速增长。

2013年全球平板电脑出货量为2.20亿台,较2012年增长50%以上。

2014年全球平板电脑出货量为2.30亿台,较2013年略有增长。

2015年起,平板电脑市场迎来临界点,销量呈现下降趋势,由2014年的2.30亿台下降至2017年的1.64亿台,平板电脑市场下滑主要受大屏手机的冲击、市场趋于饱和、产品生命周期长以及可替代性产品增多等因素影响。

虽然市场整体销量下滑,但以配备官方键盘为标志的大尺寸二合一平板电脑迅速兴起,并在2016年出货量继续温和增长,带动市场变革。

全球消费电子知名品牌如苹果、微软、戴尔、惠普、三星、华为等厂商陆续推出了二合一平板电脑产品,其综合了传统PC和平板电脑的优点,能够一体化解决日常办公和娱乐需求,有望成为消费电子行业的亮点和下一个增长点。

根据IDC预计2020年二合一平板电脑出货量将增长至6,380万台。

另外,平板电脑厂商将增强平板电脑在商业、教育、信息化办公等专业领域的应用,加大软硬件资源在上述领域的支持力度,将对平板电脑销量起到一定提振作用。

2.1.3. 智能可穿戴设备

可穿戴设备是被研究机构誉为最有前景的消费电子产品之一,2014年是智能可穿戴设备的元年,随着Google Glass、Apple Watch和Android Wear等产品问世,可穿戴设备出现快速增长。

根据IDC统计,2014年、2015年、2016年和2017年1-6月可穿戴设备全球出货量分别为0.29亿部、0.76亿部、1.024亿部和0.51亿部,2017年1-6月较2016年1-6月增长14.09%。

2016年较2015年增长34.74%。

预计到2021年,可穿戴设备的全球出货量将增长到2.375亿部。

而根据IDTechEX预测,广义可穿戴设备(包含智能手表、健身追踪设备、智能眼镜、智能服装、医疗设备以及电子表等39种产品类别)全球出货量将保持较高的增长率,到2023年,广义可穿戴设备市场规模有望达到1000亿美元。

目前可穿戴设备主要由智能手表和手环构成,产品大部分为仅具备基本功能的低价产品,IDTechEX预测,未来可穿戴设备将涵盖更多领域,功能更为丰富多样。

可穿戴设备的前景很大程度上取决于相关厂商能否研发出更具实用性的创新产品。

一旦出现革命性的改进或创新,可穿戴设备有可能像智能手机一样普及。

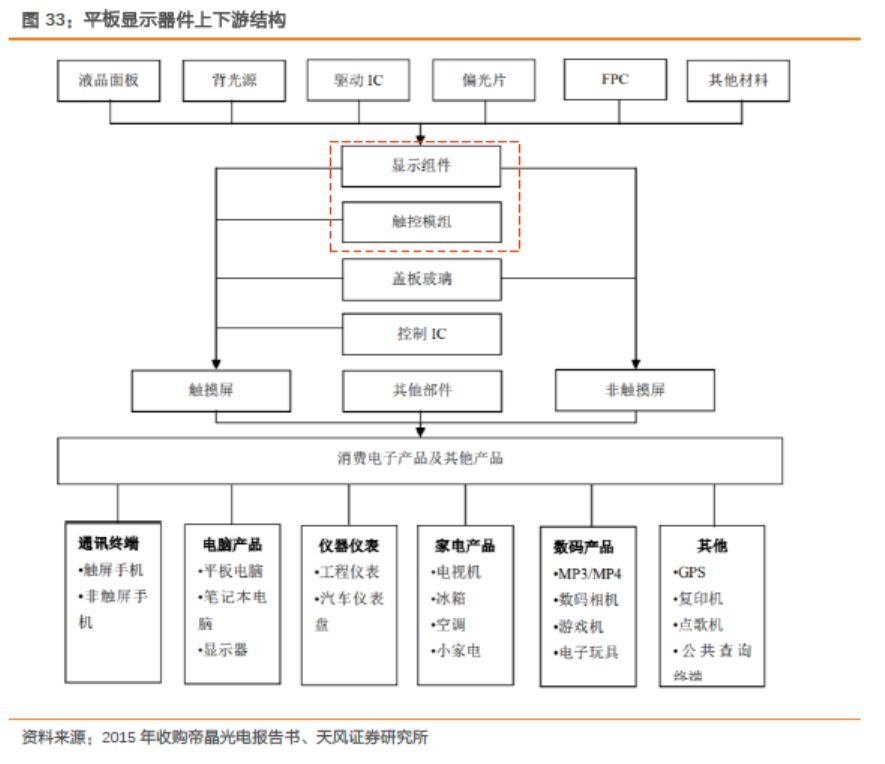

2.2. 平板显示器件,智能手机为主要应用

公司平板显示器件业务主要由子公司帝晶光电承运,帝晶光电的主要产品为液晶显示模组、触摸屏和触控显示一体化产品等,主要应用于智能手机。

平板显示器件行业涉及光学、电子工程、机械设计、自动化等多个领域,属于资本、技术密集型行业。

其中,公司业务范围为液晶显示模组(LCM)、电容式触摸屏(CTP)。

上下游行业所形成产业链结构如下图所示:

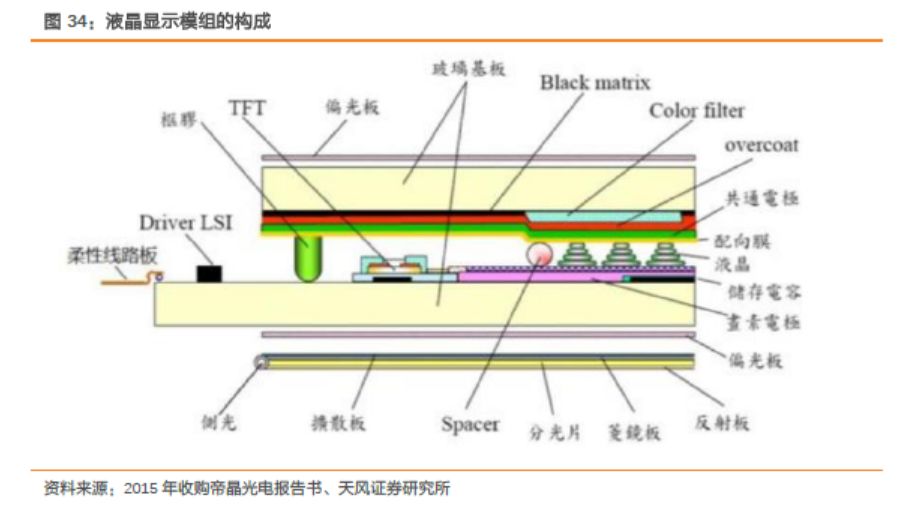

液晶显示模组(LCM:

LCD Module)是指将液晶显示器件,连接件,控制 与驱动等外围电路,电路板,背光源,结构件等装配在一起的组件,是液晶显示 屏的重要组成部分,相比较玻璃是一种更高集成度的产品。

根据原材料构件组成 来看,液晶显示模组主要由玻璃面板、控制芯片、背光源、偏光片、柔性电路板 及其他辅助材料构成。

液晶显示模组的构成如下图所示:

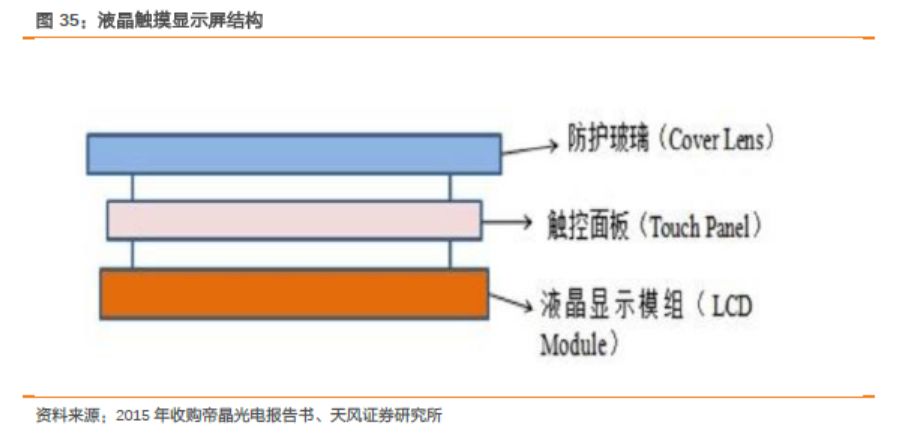

触摸显示屏,是一种用手指或其它触摸感应介质直接触摸安装在显示器前端的触控面板来操作电脑、手机等的输入设备。

用户只要用手指轻轻地触碰触控显示屏上的图符或文字就能实现对主机操作,统一了使用者的视觉和触觉,使显示屏由单纯的信息输出终端变为同时具备信息输入输出功能的新型人机交互界面,使人机交互更加直观、便捷,改变了消费电子产品的形象和使用者与电子产品互动的方式。

随着智能手机及平板电脑在消费者中的普及,液晶触摸显示屏产业迅速崛起,显示屏技术不断革新。

以目前主流的投射式电容触摸屏(CTP,Capacity Touch Panel)为例,其结构组成可分为防护玻璃(Cover Lens)、触控面板 (TP,Touch Panel)及液晶显示模组(LCM,LCD Module)三大模块。

每部手机或平板电脑至少需要一块显示屏,根据IDC数据显示,2018年全球智能手机销量为14.05亿部,同比下滑4.1%。

随着5G建设热潮来临,以及折叠屏幕的创新推出,手机销量下滑有望得到减缓。

3. 内部业务整合,向家电、智能家居、汽车等方向延伸

内部管理、业务整合顺利,业务多方向拓展。

当前公司正在推行“三化”改造——生产自动化、管理IT化、人员的专业化,要求形成快速反应、统一研发、统一业务的管理设计。对于板块协同整合的方向,首先是产品线的整合,把多业务变成多合一的模组产品,增强领益智造的产品服务能力和开发能力;其次,把多个业务在同一行业的客户群进行整合,把国内业务全部带到海外客户供应链。最后是行业整合,从消费电子行业向家电、智能家居、汽车等方向延伸。

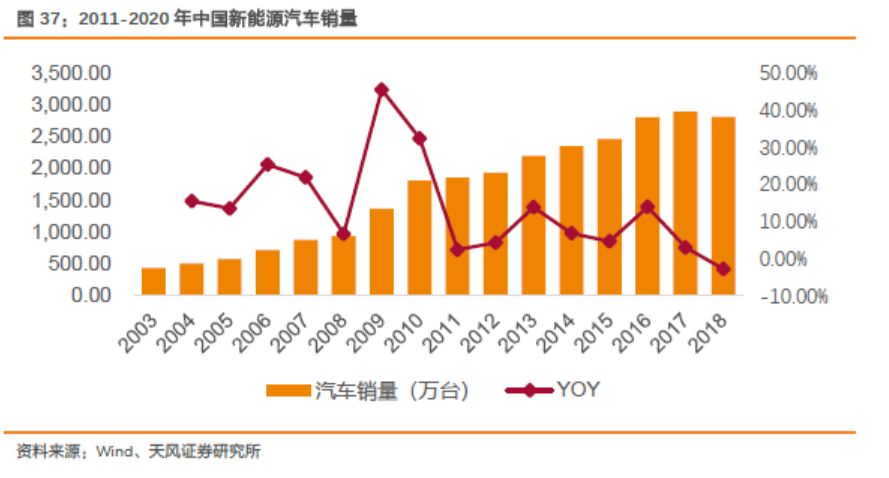

自2003年以来,我国汽车销量持续增长,从2003年的439.08万辆增长至2808.06万辆,年复合增长率为14.17%。

领益科技的精密功能件产品市场应用领域得到拓宽,从消费类电子领域扩展到汽车领域,与江粉磁材的资源互补,一定程度上降低整体生产成本,提升上市公司盈利能力,进一步实现前次重组的协同效应。

现阶段,公司汽车领域客户群体包括德昌电机、万宝至马达、爱龙威电机、MAGNA、DENSO和Brose等。

3.1. 磁性材料

公司反向收购江粉磁材,不仅并入了江粉磁材在消费电子的布局,同时,江粉磁材也服务汽车行业的客户,所以江粉磁材的汽车资源的客户,也为领益智造带来了进入汽车行业的快速通道。

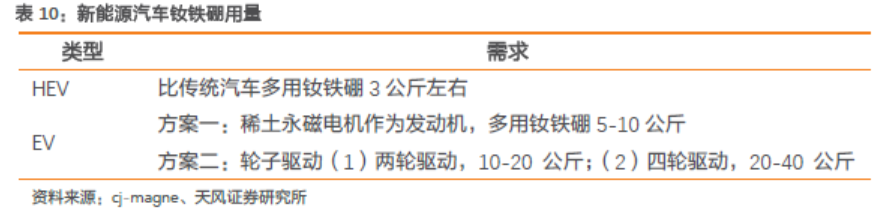

目前新能源汽车行业的主要功能型材料是钕铁硼永磁材料,钕铁硼是世界上磁性最强的第三代稀土永磁体,是目前磁性能最好的磁性材料,理论磁能积高达64MGOe,稀土永磁是公司磁性材料业务的产品之一。

汽车工业是钕铁硼永磁应用增长最快的领域之一。

在每辆汽车中,一般可以有几十个部位如引擎、制动器、传感器、仪表、音箱等会用到40~100颗NdFeB系及SmFeN系烧结磁体。一辆全自动高级轿车约需消耗稀土永磁材料0.5kg~3.5kg。

新能源汽车对于钕铁硼材料的应用量更多,为该市场带来的增量更大。

其中汽车EPS也是汽车的重要发展方向之一,同样也是钕铁硼磁材下游需求的一个重要领域,汽车电动助力系统拥有环保、节能、安全等优势,符合现在汽车行业发展的大趋势。

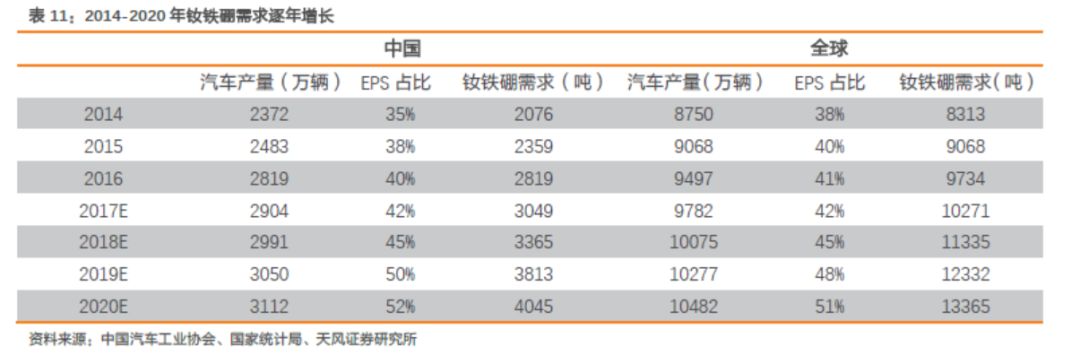

根据中国汽车工业协会和国家统计局数据统计,我们来看一下过去几年和未来几年汽车EPS对于钕铁硼需求的驱动

:

可以说随着汽车工业的发展和电子技术要求的不断提高,其对钕铁硼永磁材料的需求量将越来越大,公司保留江粉磁材,有利于发挥现有协同效应,进入汽车零组件业务。