▌

动力电池是电动车最核心、价值量最大的零部件

新能源汽车主要包括上、中、下游三个环节。

上游环节主要包括锂电池/电机等的原材料,其中锂电池产业链相对较为复杂,主要由正极、负极、隔膜以及电解液组成,正极材料种类较多,包括磷酸铁锂、钴酸锂、锰酸锂以及三元锂(主要指镍钴锰酸锂NCM,也包括小部分的镍钴铝酸锂NCA),对应的原材料主要为锂矿、钴矿、镍矿以及锰矿等,负极主要以石墨材料为主,包括人造石墨与天然石墨等,隔膜主要以聚烯烃材料聚丙烯PP以及聚乙烯PE为主;

电解液主要成分为六氟磷酸锂,此外电机上游主要是永磁材料与硅钢片,对应原材料分别为稀土与铁矿石;

中游环节主要包括电池、电控、电机及其他零部件;下游环节主要包括整车、充电桩和运营环节。

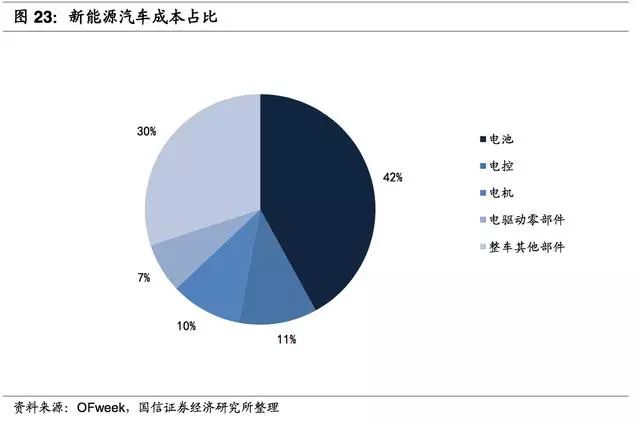

动力电池是新能源车最核心的部件,也是新能源车行业的核心竞争要素,成本占比高达42%。

新能源车的续航里程、安全性、动力由三电系统(电机、电控、电池)决定。从价值量看,电池的价值量最高,电池\电控\电机成本占比42%\11%\10%,三电累计约60%,大幅超越传统整车中核心动力总成部件的成本占比(发动机与变速器成本占比约占整车的30%)。

从部件地位看,新能源车相较传统整车的核心优势在于能源结构与成本,短板在续航里程,未来新能源车竞争力提升主要源于降成本与提里程,而动力电池是具有较大降价空间的主要部件之一,且动力电池正极材料的容量决定了整车的续航里程。

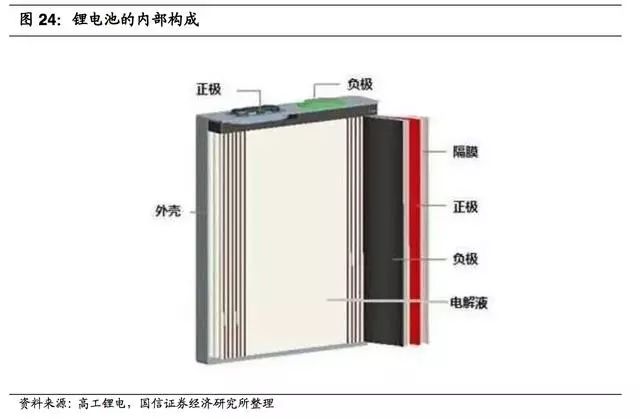

动力电池是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池。

电池充电时,阴极中锂原子电离成锂离子和电子,并且锂离子向阳极运动与电子合成锂原子。

放电时,锂原子从石墨晶体内阳极表面电离成锂离子和电子,并在阴极处合成锂原子,隔膜主要是将正极和负极隔离从而防止短路。该电池中锂永远以锂离子的形态出现,不会以金属锂的形态出现,所以这种电池也叫做锂离子电池。

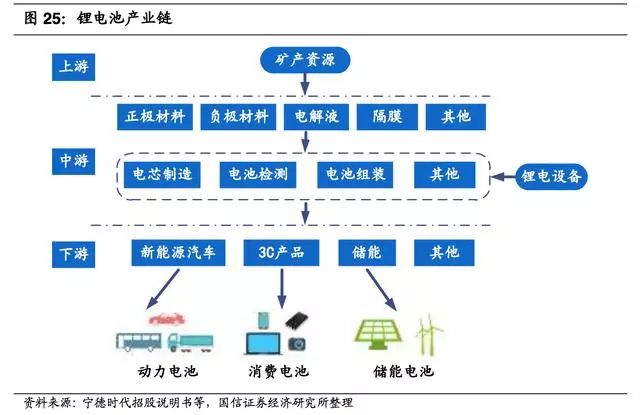

锂电池产业链上游

为原材料资源的开采、加工,主要有锂资源、钴资源和石墨;

产业链中游

主要包括锂电池材料生产企业和锂电池厂商,材料生产企业提供制造电池所需的正极材料、负极材料、电解液以及隔膜等,锂电池厂商使用这些材料生产出不同规格、不同容量的锂离子电芯产品,然后根据终端客户要求选择不同的锂离子电芯、模组和电池管理系统方案,其中锂电设备企业为锂电池厂商提供设备支撑,负责电芯制造设备、电池检测及电池组装设备等的生产;

产业链下游

主要是锂电池的应用领域,主要包括3C产品、新能源汽车及储能等产业,根据应用领域的不同可将锂电池分为储能电池、消费电池和动力电池三种类型,当前应用新能源汽车的动力电池已成为需求最大的应用领域。

关注乐晴智库 ( 网站:www.767stock.com,公众号ID: lqzk767) 获取更多深度行业研究报告。

▌

动力电池2.0时代:结构分化、龙头扩张提速

需求端:

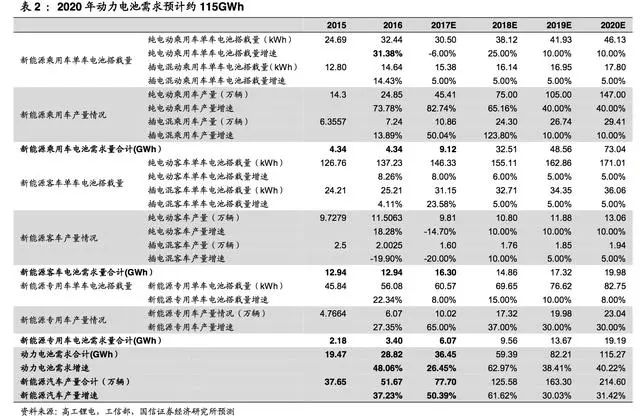

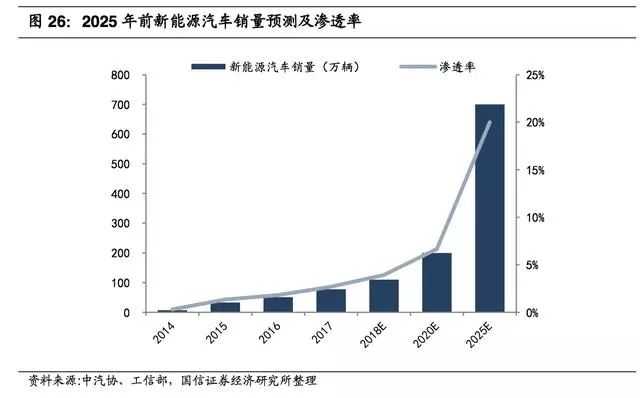

2020年动力电池需求约115GWh,CAGR超40%

短期看,预计2020年新能源汽车销量将达215万辆,对应动力电池需求115GWh。

结合《汽车产业中长期发展规划》规划,通过拆分估算不同新能源车的销量增速,我们预计2018-2020年我国新能源汽车产量分别为126、163、215万辆,再结合新能源汽车单车电池搭载量及销量作为权重算出来的均值,测算出对应动力电池需求分别为59.4、82.2、115.3GWh,年复合增速超40%。

长期看,扩产周期仍处于早期,预计2025年新能源汽车销量将超700万辆,对应动力电池需求将超400GWh。

根据《汽车产业中长期发展规划》规划,预计2020年新能源车产销200万辆,对应渗透率目标约为7%;

预计2025年中国汽车产量将达到3500万辆左右,新能源汽车占汽车产销的20%以上,这意味着2025年中国新能源汽车产销的目标为700万辆,对应动力电池需求将超400GWh。

供给端: 一线电池厂商大幅扩产,预计2020年累计产能340GWh

排名靠前企业的产能加速扩张,预计2020年产能约340GWh。

我们统计了截至目前国内主要锂电池生产厂家的产能,从公开资料来看电池龙头企业均在规划或已有较为明确的扩产计划,2017年累计产能约128.3GWh,预计2018-2020年新增动力电池产能分别为62.3、76、73GWh,目前从供给端看也处于扩产早期。