关键指标显示需求走弱,盈利高点或已过去

——

4

月下旬中观行业重要变化透视

刘晨明、徐彪

【

4

月下旬概述】

-

上游资源类:

①经过

4

月上旬的调整以后,包括焦煤、焦炭、动力煤、基本金属在内的上游工业品横盘震荡,

同时

CRB

工业原料指数

4

月以来掉头向下后暂时稳定在年初的水平,意味

PPI

在

4

月将继续下行。

②进入

4

月下旬,钢厂在价格回落的情况下果然开始降低高炉开工率(从

3

月底的

77.35%

降至目前的

76.52%

)、同时主动降低炼焦煤库存(可用天数从

14

天降到

13.5

天),焦煤焦炭需求、价格继续走弱。③动力煤价格四月持续调整,需求层面上来看,

4

月六大集团发电耗煤同比增速显著下行,六大集团煤炭库存被动提升,对煤价形成抑制。④

4

月下旬国内金属走势疲弱,此前强势的铝也回落,国内铝库存继续维持在高位,仍然是隐患,继续上涨的动力在于供给侧改革的超预期。

-

中游制造类:

4

月下旬开始,在钢价连续回调以后,钢厂降低高炉开工率,并开始加快库存去化节奏,现货期货价格在整治地条钢的预期下有所反弹。

另一方面,水泥价格

4

月下旬总体平稳,没有进一步涨价,显示需求并不存在太多超预期因素。

-

中游工业服务类

:①海运景气度自

2

月中旬开始复苏,

4

月下旬拐头向下,全球经济增长预期的下调以及欧洲的政治风险给全球贸易带来非常大的不确定性,中国难以独善其身;②

6

大发电集团耗煤量

4

月同比增速显著下行,工业增速大概率回落

;③

17Q1

火电装机容量同比增速继续下降,火电供给侧效果开始显现,继续推荐火电主题。

-

下游消费类:

4

月上旬开始房地产销售整体走弱,一二线大幅下行,

三四线同比也转负。

【行业重要变化】

一、上游资源类:

经过

4

月上旬的调整以后,包括焦煤、焦炭、动力煤、基本金属在内的上游工业品横盘震荡,同时

CRB

工业原料指数

4

月以来掉头向下后暂时稳定在年初的水平,意味

PPI

在

4

月将继续下行。

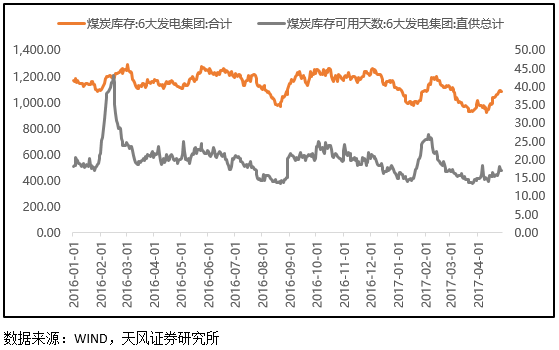

1

、煤炭:

①

3

月下旬由于钢材价格显著回落、钢企盈利收缩,引发了市场对于上游焦炭、焦煤企业盈利被压制的预期,进入

4

月下旬,钢厂在钢价回落的情况下果然开始降低高炉开工率(从

3

月底的

77.35%

降至目前的

76.52%

)、同时主动降低炼焦煤库存(可用天数从

14

天降到

13.5

天),焦煤焦炭需求、价格继续走弱。

②动力煤价格四月持续调整,需求层面上来看,

4

月六大集团发电耗煤同比增速显著下行,六大集团煤炭库存被动提升,对煤价形成抑制。

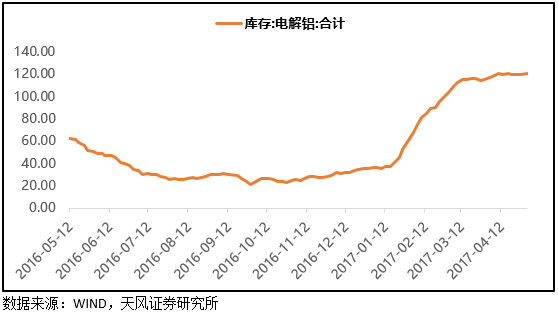

2

、有色:

①

4

月下旬国内金属走势疲弱,此前强势的铝也回落,国内铝库存继续维持在高位,仍然是隐患,继续上涨的动力在于供给侧改革的超预期。

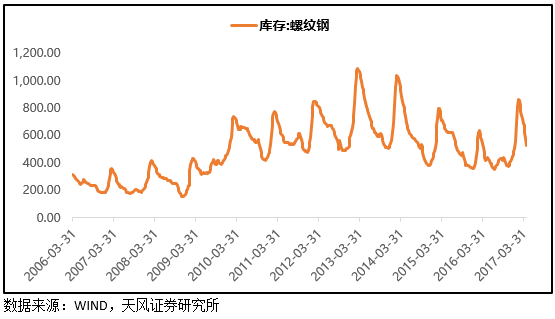

二、 中游制造类:

4

月下旬开始,在钢价连续回调以后,钢厂降低高炉开工率,并开始加快库存去化节奏,价格有所反弹。另一方面,水泥价格

4

月下旬总体平稳,没有进一步涨价,显示需求并不存在太多超预期因素。

1

、钢铁:

①年初以来,钢企利润连续上台阶以后,产能(高炉开工率)、产量快速提升,导致主要钢厂库存

3

月中下旬开始被动增加,

钢厂逐渐以降价销售为主(螺纹钢、线材现货价格

3

月下旬开始大幅调整),显示企业层面对后续需求层面的信心不足

;

②在现货期货价格连续下跌以后,

4

月下旬钢企加快库存去化力度,并且在生产上显著放缓,高炉开工率开始拐头向下。

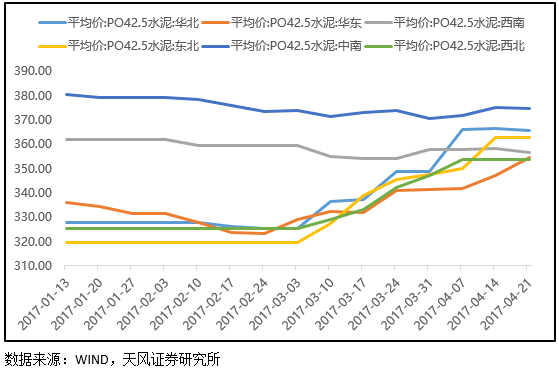

2

、建材:

①水泥

4

月上旬继续提价,但区域上出现分化,

其中由于错峰生产,年初产能被抑制的华北、东北、西北提价幅度最明显,相反南部地区的水泥价格没有继续上涨。

②

4

月下旬水泥价格没有出现明显上涨,显示需求并不强。

三、

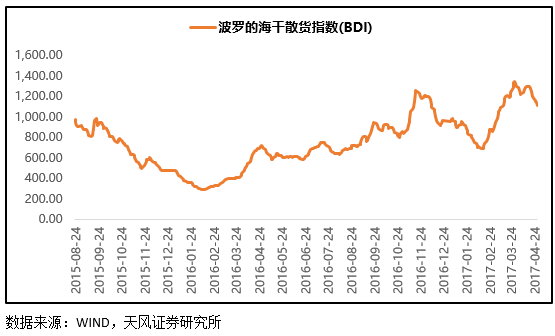

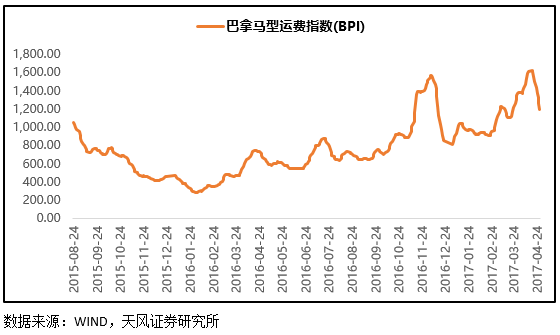

中游工业服务类:

海运景气度自

2

月中旬开始复苏,

4

月下旬拐头向下,全球经济增长预期的下调以及欧洲的政治风险给全球贸易带来非常大的不确定性,中国难以独善其身;

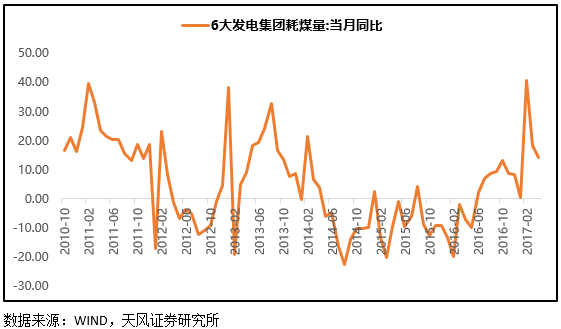

6

大发电集团耗煤量

4

月同比增速显著下行,工业增速大概率回落;

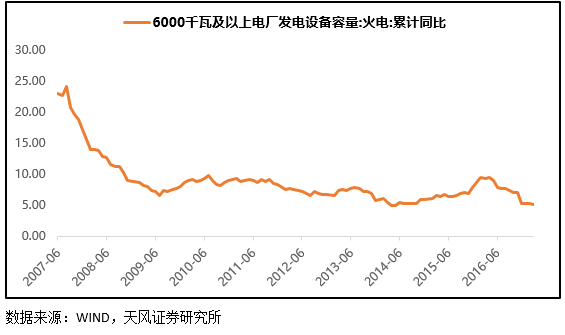

17Q1

火电装机容量同比增速继续下降,火电供给侧效果开始显现。

1

、交运:

①经过连续

2

个月的复苏以后,

4

月下旬,

BDI

指数、运费指数开始高位回落;

2

、电力:

①进入

4

月份,

6

大发电集团耗煤量同比增速显著下行,

3

月

YOY+18.39%

,

4

月

YOY+14.35%

,可能预示

4

月工业增速大概率回落。

②

3

月

6000

千瓦及以上火电电厂发电设备容量累计同比增长

5.04%

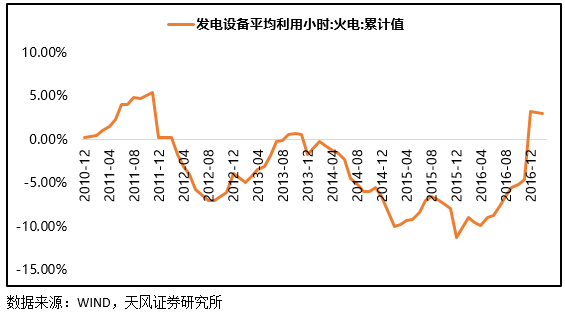

,继续下行,几乎来的历史低点,火电供给侧的效果开始显现。另一方面,火电利用小时数也继续维持高位,

16Q4 YOY-4.56%

,

17Q2 YOY+3.29%

,

17Q3 YOY+3.05%

。

四、下游消费: