一季报业绩预告高增长,快速成长的第三方IDC新势力

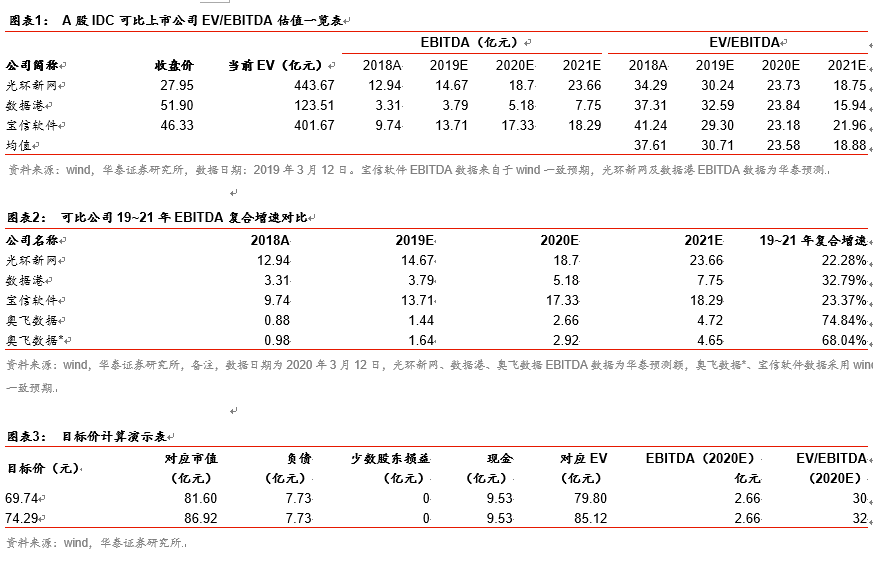

公司于3月10日发布2020年一季度业绩预告,公司预计实现归母净利润7030~7310万,同比增长393.92%~413.59%,符合我们预期。我们认为新基建有望成为经济的“稳定器”,数据中心是新基建的重要组成部分。在云计算以及5G驱动下,公司通过内生和外延有望进入加速成长期。我们预计公司19~21年EBITDA分别为1.43亿、2.66亿、4.73亿,可比公司2020年EV/EBITDA均值为23.58x,考虑到公司19~21年EBITDA CAGR高于可比公司,给予2020年EV/EBITDA 30~32倍,对应目标价69.74~74.29元,维持“买入”评级。

主营持续增长叠加投资收益确认,公司一季报业绩预告高增长

公司Q1业绩预告高增长,我们认为主要原因一方面来自于自有机柜的持续上电,另一方面公司全资子公司奥维信息参与设立的产业并购基金所投资企业紫晶存储于科创板上市。公司根据持股公允价值确认投资收益,我们预计一季度投资收益约为5000~5500万,由此计算得到剔除投资收益的一季度归母净利润为1530~2310万,同比增长7.5%~62%,符合我们预期。

发布非公开发行方案,加速IDC资源全国部署

公司于一季度业绩预告发布同时,发布了《2019年度非公开发行A股股票预案》。公司拟通过非公开发行的方式募集资金4.8亿,其中3.4亿用于廊坊讯云数据中心二期项目,1.4亿用于补充流动资金及偿还银行贷款。根据公司规划,廊坊讯云数据中心二期项目规模为1500个8KW机柜,预计项目财务内部收益率为15.39%。我们认为廊坊地区未来有望成为承接北京高等级数据中心外溢需求的重要地区,公司廊坊讯云数据中心二期若通过本次定增顺利落地,有望加快公司IDC业务全球化部署进程。

金融机构授信额度进一步提升,夯实扩张基础

公司于2020年3月10日发布《关于公司向金融机构申请新增综合授信额度的公告》,随着公司规模的不断扩大,为满足公司业务发展的融资需求,公司及其下属子公司拟向金融机构再申请不超过10亿元的综合授信额度,合计授信额度将达到20亿。我们认为本次授信额度的提升,为公司持续的扩张奠定了坚实的基础。

投资建议:维持“买入”评级

我们认为新基建有望成为经济的“稳定器”,数据中心是新基建的重要组成部分。我们认为在云计算以及5G驱动下,公司通过内生和外延有望进入加速成长期。我们预计公司19~21年EBITDA分别为1.43亿、2.66亿、4.73亿,19~21对应复合增速为74.84%,高于行业可比公司。估值方面,可比公司2020年EV/EBITDA均值为23.58x,考虑到公司19~21年EBITDA CAGR高于可比公司,给予一定估值溢价,给予公司2020年EV/EBITDA 30~32倍,对应目标价69.74~74.29元,维持“买入”评级。

风险提示

:上电进度不及预期;全国IDC机柜资源扩张进度不及预期。

文章来源:

本文摘编自华泰证券研究所已对外发布的研究报告【20200313】【华泰研究通信】奥飞数据:一季报业绩预告高增长